Marknadsöversikt

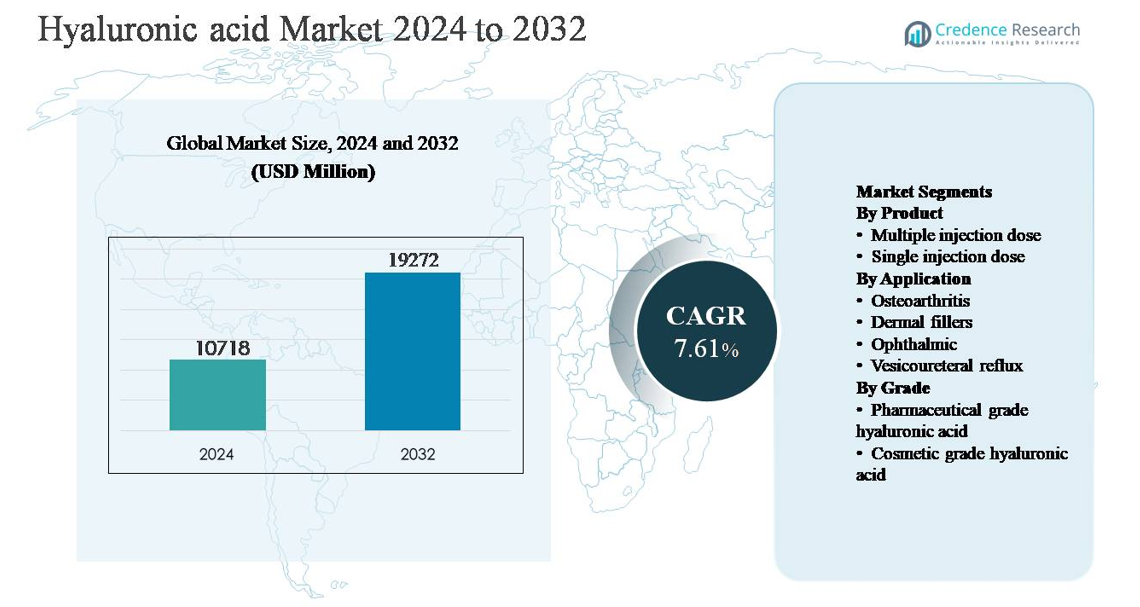

Den globala marknaden för hyaluronsyra värderades till 10 718 miljoner USD år 2024 och förväntas nå 19 272 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,61% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Hyaluronsyra 2024 |

10 718 miljoner USD |

| Marknad för Hyaluronsyra, CAGR |

7,61% |

| Marknadsstorlek för Hyaluronsyra 2032 |

19 272 miljoner USD |

Marknaden för hyaluronsyra leds av en grupp väletablerade aktörer, inklusive Allergan Aesthetics, Galderma, ANIKA, Ferring Pharmaceuticals, Bioventus, LG Chem, Lifecore Biomedical, BLOOMAGE, Kewpie och Altergon, som konkurrerar inom farmaceutiska, estetiska och oftalmiska tillämpningar. Dessa företag särskiljer sig genom avancerade biofermenteringsmöjligheter, hög renhetsproduktion och innovation inom tvärbundna och långverkande formuleringar. Strategiskt fokus på regulatorisk efterlevnad och klinisk validering stärker deras positionering inom injicerbara och terapeutiska segment. Nordamerika är den ledande regionen och står för cirka 36% av den globala marknaden, stödd av hög adoption av viskosupplementeringsterapier, stark efterfrågan på dermal fillers, avancerad hälsoinfrastruktur och närvaron av stora tillverkare och estetiska behandlingsleverantörer.

Marknadsinsikter

- Den globala marknaden för hyaluronsyra värderades till 10 718 miljoner USD år 2024 och förväntas nå 19 272 miljoner USD år 2032, med en CAGR på 7,61% under prognosperioden.

- Marknadstillväxten drivs främst av ökande efterfrågan på behandlingar för artros och minimalt invasiva estetiska procedurer, där artrostillämpningar står för ~38% andel och enkeldos-injektioner står för ~62% på grund av säkerhet, bekvämlighet och klinisk preferens.

- Viktiga trender inkluderar snabb adoption av biofermenteringsbaserad produktion och innovation inom tvärbundna, långverkande formuleringar, särskilt inom dermal fillers, som representerar nästan 30% av den totala tillämpningsdemanden.

- Konkurrensen formas av etablerade farmaceutiska och estetiska ledare som fokuserar på produktens renhet, formuleringens livslängd och regulatorisk efterlevnad, medan prispress från regionala producenter intensifierar marknadens rivalitet.

- Regionalt leder Nordamerika med ~36% andel, följt av Europa (~28%) och Asien-Stillahavsområdet (~24%), där Asien-Stillahavsområdet visar den snabbaste tillväxten drivet av expanderande kosmetiska procedurer och tillgång till hälso- och sjukvård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt:

Hyaluronsyramarknaden efter produkt domineras av formuleringar för engångsinjektioner, som står för en uppskattad ~62% marknadsandel. Deras ledarskap drivs av starkt upptag inom ortopedisk viskossupplementering och estetiska ingrepp, där sterilitet, doseringsnoggrannhet och patientbekvämlighet är kritiska. Engångsprodukter minskar risken för kontaminering och förenklar kliniska arbetsflöden, vilket gör dem föredragna på sjukhus, kliniker och ambulerande kirurgiska centra. I kontrast behåller format för flera injektioner relevans i kostnadskänsliga miljöer och behandlingar med hög volym, men regleringsgranskning kring användning av konserveringsmedel och säker hantering fortsätter att gynna antagandet av engångsdoser.

- Till exempel levereras Anika Therapeutics’ MONOVISC® som en enda förfylld spruta innehållande 88 mg hyaluronan i 4 ml, designad för engångs intraartikulär administrering vid knäartros, vilket eliminerar behovet av upprepade doseringar och minskar procedurhanteringssteg.

Efter tillämpning:

Bland tillämpningar representerar behandling av artros den dominerande undersegmentet med cirka ~38% marknadsandel, stödd av den utbredda användningen av hyaluronsyrainjektioner för knä- och höftledsviskossupplementering. Den ökande förekomsten av åldersrelaterade ledstörningar, växande preferens för minimalt invasiv smärthantering och expanderande kliniska bevis som stöder symptomatisk lindring driver detta segment. Dermala fyllmedel följer tätt, drivna av tillväxten av estetiska ingrepp och längre varaktiga tvärbundna HA-formuleringar. Oftalmiska användningar förblir stabila på grund av rutinmässiga kataraktoperationer, medan vesikoureteral reflux och andra tillämpningar bidrar med nischad men konsekvent efterfrågan.

- Till exempel levererar Sanofi’s Synvisc®-One en enda 6 ml intraartikulär injektion innehållande hylan G-F 20 med en genomsnittlig molekylvikt för Hylan A på cirka 6 miljoner Dalton (6,000,000 Da).

Efter kvalitet:

Marknaden efter kvalitet leds av farmaceutisk kvalitet hyaluronsyra, med en uppskattad ~68% andel, vilket återspeglar dess omfattande användning i injicerbara produkter, oftalmiska lösningar och intraartikulära terapier. Stränga regleringskrav, höga renhetsstandarder och kliniska säkerhetsprofiler ligger till grund för dess dominans. Tillväxten förstärks av expanderande terapeutiska indikationer och ökande hälso- och sjukvårdsutgifter. Kosmetisk kvalitet hyaluronsyra fortsätter att få fart inom topikal hudvård och icke-invasiva estetiska produkter, drivna av konsumentmedvetenhet om hydrering och anti-aging fördelar, även om dess marknadsandel förblir sekundär på grund av lägre prissättning och regleringströsklar.

Nyckeldrivkraft för tillväxt

Ökande förekomst av artros och muskuloskeletala störningar

Den ökande globala bördan av artros och andra degenerativa ledtillstånd förblir en primär tillväxtdrivkraft för hyaluronsyramarknaden. Åldrande befolkningar, stillasittande livsstilar, fetmaprevalens och idrottsrelaterade skador utökar avsevärt patientpoolen som kräver lösningar för ledsmärthantering. Hyaluronsyrabaserad viskossupplementering är allmänt antagen som en minimalt invasiv behandling som förbättrar ledsmörjning, minskar smärta och fördröjer kirurgisk intervention. Dess gynnsamma säkerhetsprofil jämfört med långvarig användning av NSAID eller kortikosteroider stärker ytterligare läkare och patientacceptans. Växande kliniskt stöd, utökad ersättningstäckning i flera vårdsystem och ökande medvetenhet om icke-kirurgiska ortopediska behandlingar fortsätter att påskynda efterfrågan på farmaceutisk kvalitet hyaluronsyra över sjukhus, specialistkliniker och ambulerande vårdmiljöer.

- Till exempel produceras Ferring Pharmaceuticals’ Durolane® med hjälp av icke-animalisk stabiliserad hyaluronsyrateknologi och levereras som en steril, förfylld spruta innehållande 60 mg hyaluronsyra i 3 ml, utformad för enstaka sessioner av viskossupplementering.

Ökad Efterfrågan på Estetiska och Kosmetiska Procedurer

Snabb tillväxt inom minimalt invasiva estetiska procedurer driver starkt konsumtionen av hyaluronsyra, särskilt inom dermala fyllmedel och hudföryngringsapplikationer. Ökande disponibel inkomst, urbanisering och ökat fokus på utseende bland både åldrande och yngre befolkningar har ökat efterfrågan på ansiktsvolymisering, rynkreducering och läppförstoring. Hyaluronsyrans biokompatibilitet, reversibilitet och naturliga hudintegration gör det till det föredragna materialet för injicerbara fyllmedel. Produktinnovationer såsom tvärbundna formuleringar med förlängd livslängd och förbättrad viskoelasticitet förbättrar behandlingsresultat och frekvensen av upprepade procedurer. Spridningen av estetiska kliniker, ökad acceptans av kosmetiska procedurer bland män och starkt inflytande från sociala medier fortsätter att stödja en hållbar tillväxt på marknaden för kosmetisk och injicerbar hyaluronsyra.

- Till exempel tillverkas Allergan Aesthetics’ JUVÉDERM® VOLUMA® XC med hjälp av Vycross®-teknologi och innehåller 20 mg/ml hyaluronsyra, konstruerad för att uppnå hög gelkohesivitet och lyftkapacitet för djupa injektioner i mellanansiktet, med kliniska utvärderingar som visar strukturell volymisering bibehållen i upp till 24 månader efter behandling.

Tillväxt inom Oftalmiska och Läkemedelsleveransapplikationer

Den ökande användningen av hyaluronsyra i oftalmiska formuleringar och avancerade läkemedelsleveranssystem bidrar avsevärt till marknadstillväxten. Inom oftalmologi används hyaluronsyra i stor utsträckning i konstgjorda tårar, post-kirurgiska viskoelastiska medel och intraokulära lösningar på grund av dess smörjande, fuktbevarande och vävnadsskyddande egenskaper. Ökande volymer av kataraktkirurgi och ökad förekomst av torra ögonsyndrom stärker efterfrågan. Utöver oftalmologi används hyaluronsyra i allt högre grad som läkemedelsbärare för målinriktad leverans inom onkologi, dermatologi och regenerativ medicin. Dess förmåga att förbättra biotillgänglighet och kontrollerad frisättning stödjer adoptionen i nästa generations terapeutiska formuleringar, vilket breddar dess kliniska och kommersiella relevans.

Nyckeltrend & Möjlighet

Skifte mot Biofermentering och Hållbar Produktion

En anmärkningsvärd trend som formar hyaluronsyramarknaden är skiftet från djurhärledda källor mot biofermenteringsbaserad produktion. Tillverkare antar i allt högre grad mikrobiella fermenteringsteknologier för att säkerställa konsekvent molekylviktkontroll, högre renhet och förbättrad reproducerbarhet mellan batcher. Denna övergång adresserar etiska frågor, minskar kontamineringsrisker och överensstämmer med reglerings- och hållbarhetskrav. Biofermenterad hyaluronsyra är särskilt gynnad i farmaceutiska och kosmetiska applikationer, vilket stödjer premiumproduktpositionering. Möjligheter finns för producenter som investerar i skalbar fermenteringsinfrastruktur och avancerade reningsteknologier. När hållbarhet blir en prioritet vid upphandling för farmaceutiska och personliga vårdvarumärken, förväntas bio-baserad hyaluronsyra få starkare marknadspreferens.

- Till exempel driver Bloomage Biotech storskaliga mikrobiella fermenteringsanläggningar i Kina med Streptococcus-stammar, där enskilda fermenteringstankar överstiger 20 m³ i arbetsvolym och nedströms reningssystem som kan producera farmaceutisk kvalitet hyaluronsyra med endotoxinnivåer kontrollerade under 0,5 EU/mg, vilket stödjer injicerbara och oftalmiska tillämpningar.

Innovation inom tvärbundna och långverkande formuleringar

Teknologiska framsteg inom tvärbindningskemi och molekylär modifiering skapar betydande tillväxtmöjligheter för hyaluronsyramarknaden. Nya formuleringar erbjuder förbättrad stabilitet, förlängd vistelsetid och förbättrad mekanisk styrka, särskilt i dermala fyllmedel och injektioner för artros. Dessa innovationer minskar injektionsfrekvensen och förbättrar patientens följsamhet, vilket driver högre adoptionsgrader. Tillverkare utvecklar också hybridprodukter som kombinerar hyaluronsyra med anestetika eller regenerativa medel för att förbättra terapeutiska resultat. Fortsatta investeringar i formuleringsteknik och klinisk validering möjliggör differentiering på konkurrensutsatta marknader, stödjer premiumprissättningsstrategier och utökar användningen över nya terapeutiska indikationer.

- Till exempel innehåller Teoxanes Teosyal® PureSense-serie 0,3% lidokainhydroklorid i tvärbundna hyaluronsyrageler, vilket möjliggör omedelbar lokalbedövning under injektion samtidigt som elasticitetsmodulen och gelkohesiviteten bibehålls.

Viktig utmaning

Höga produktionskostnader och priskänslighet

Höga produktions- och reningskostnader utgör en betydande utmaning för hyaluronsyramarknaden, särskilt för produkter av farmaceutisk kvalitet. Avancerade fermenteringsprocesser, strikta kvalitetskontrollkrav och komplexa nedströms reningssteg ökar tillverkningskostnaderna. Dessa kostnader kan begränsa överkomligheten på priskänsliga marknader och hämma adoptionen i framväxande ekonomier. Dessutom intensifierar konkurrenstrycket från lågkostnadsproducenter prissättningsutmaningarna, vilket påverkar vinstmarginalerna för etablerade tillverkare. Att balansera kostnadseffektivitet med regulatorisk efterlevnad och produktkvalitet förblir en kritisk fråga. Företag måste optimera produktionsutbyten, investera i skalbara teknologier och förbättra leveranskedjans effektivitet för att förbli konkurrenskraftiga samtidigt som produktstandarder bibehålls.

Regulatorisk komplexitet och hinder för produktdifferentiering

Hyaluronsyramarknaden står inför regulatoriska utmaningar som härrör från varierande klassificeringsramar över regioner, där produkter kan regleras som läkemedel, medicintekniska produkter eller kosmetika. Att navigera i dessa komplexa regulatoriska vägar ökar godkännandeprocessens tidslinjer och efterlevnadskostnader, särskilt för injicerbara och terapeutiska tillämpningar. Dessutom har marknadsmättnad inom dermala fyllmedel och viskosupplementering intensifierat konkurrensen, vilket gör produktdifferentiering allt svårare. Kliniker uppfattar ofta produkter som utbytbara, vilket begränsar varumärkeslojalitet. För att övervinna dessa utmaningar måste tillverkare investera i kliniska bevis, formuleringsteknik och eftermarknadsövervakning för att tydligt demonstrera säkerhets-, effektivitets- och prestandafördelar.

Regional analys

Nordamerika:

Nordamerika leder hyaluronsyramarknaden och står för cirka 36% av den globala marknadsandelen, drivet av stark efterfrågan inom behandling av artros, dermala fyllmedel och oftalmiska tillämpningar. Regionen drar nytta av avancerad hälso- och sjukvårdsinfrastruktur, hög adoption av minimalt invasiva estetiska procedurer och ett brett utbud av FDA-godkända viskosupplementeringsprodukter. En åldrande befolkning och ökande förekomst av ledsjukdomar fortsätter att stödja efterfrågan på farmaceutisk hyaluronsyra. Dessutom förstärker närvaron av stora tillverkare, robust klinisk forskningsaktivitet och gynnsamma ersättningsvägar i USA ytterligare marknadsledarskapet inom både terapeutiska och kosmetiska segment.

Europa:

Europa representerar nästan 28% av den globala hyaluronsyramarknaden, stödd av starkt upptag inom ortopedisk vård, estetisk medicin och oftalmologi. Länder som Tyskland, Frankrike, Italien och Storbritannien driver regional efterfrågan på grund av väletablerade hälsosystem och en växande preferens för icke-kirurgiska behandlingar. Regionen drar också nytta av höga regulatoriska standarder som gynnar farmaceutisk och biofermenterad hyaluronsyra. Ökad adoption av dermala fyllmedel, en växande äldre befolkning och kontinuerlig innovation inom tvärbundna formuleringar bidrar till stadig tillväxt, medan ökande medicinsk turism i Sydeuropa ytterligare stöder efterfrågan på estetiska tillämpningar.

Asien och Stillahavsområdet:

Asien och Stillahavsområdet står för cirka 24% av den globala hyaluronsyramarknaden och är det snabbast växande regionala segmentet. Tillväxten drivs av ökad tillgång till hälso- och sjukvård, stigande disponibel inkomst och snabbt ökande efterfrågan på kosmetiska och estetiska procedurer i länder som Kina, Sydkorea, Japan och Indien. En växande åldrande befolkning och ökande förekomst av artros ökar ytterligare den terapeutiska efterfrågan. Regionen drar också nytta av ökande lokal tillverkningskapacitet, särskilt för kosmetisk hyaluronsyra, och stark konsumentmedvetenhet om hudvård och anti-aging-produkter, vilket stöder bred adoption inom medicinska och personliga vårdtillämpningar.

Latinamerika:

Latinamerika innehar cirka 7% av den globala hyaluronsyramarknaden, med tillväxt stödd av ökande efterfrågan på estetiska behandlingar och gradvis expansion av ortopediska vårdtjänster. Brasilien och Mexiko är de främsta bidragsgivarna, drivna av en stark kultur av kosmetisk kirurgi och ökande medvetenhet om minimalt invasiva ansiktsföryngringsprocedurer. Förbättrad hälso- och sjukvårdsinfrastruktur och växande nätverk av privata kliniker stödjer upptag av viskosupplementeringsterapier. Dock begränsar priskänslighet och begränsad ersättning snabbare adoption av farmaceutiska produkter. Trots dessa utmaningar fortsätter ökande urbanisering och expanderande medelklass att skapa stabila tillväxtmöjligheter.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 5% av den globala hyaluronsyramarknaden, främst driven av estetiska och dermatologiska tillämpningar. Länder som Förenade Arabemiraten och Saudiarabien leder den regionala efterfrågan på grund av växande medicinsk turism, expanderande privata vårdanläggningar och ökande acceptans av kosmetiska procedurer. Oftalmiska tillämpningar bidrar också, stödda av ökande volymer av kataraktoperationer. Dock begränsar begränsad tillgång till avancerade ortopediska behandlingar och ojämn hälso- och sjukvårdsinfrastruktur i delar av Afrika bredare marknadspenetration. Gradvisa förbättringar i hälsoinvesteringar och tillgång till specialister förväntas stödja måttlig långsiktig tillväxt.

Marknadssegmenteringar:

Efter produkt

- Flera injektionsdoser

- Enkel injektionsdos

Efter tillämpning

- Artros

- Dermala fyllmedel

- Oftalmisk

- Vesikoureteral reflux

Efter Kvalitet

- Farmaceutisk kvalitet hyaluronsyra

- Kosmetisk kvalitet hyaluronsyra

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för hyaluronsyramarknaden kännetecknas av närvaron av globala läkemedelsföretag, specialiserade biopolymerproducenter och estetiskt fokuserade innovatörer som tävlar inom terapeutiska, kosmetiska och oftalmiska segment. Marknadsaktörer betonar produktens renhet, kontroll av molekylvikt och efterlevnad av regler för att stärka positioneringen, särskilt inom farmaceutiska applikationer. Företag investerar aktivt i biofermenteringstekniker, avancerad tvärbindningskemi och skalbar tillverkning för att förbättra konsistens och kostnadseffektivitet. Strategiska initiativ som portföljexpansion, klinisk validering och geografisk marknadsinträde förblir centrala för konkurrensen. Inom det estetiska segmentet drivs differentiering av formuleringslängd, viskoelastisk prestanda och säkerhetsprofiler. Samtidigt stödjer partnerskap med kliniker, distributörer och forskningsinstitutioner marknadspenetration. Sammantaget intensifieras konkurrensen när innovationscyklerna förkortas och tillverkare strävar efter att balansera premiumprestanda med prispress över olika slutanvändningsmarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- ANIKA

- Allergan Aesthetics

- altergon

- BLOOMAGE

- bioventus

- FERRING PHARMACEUTICALS

- GALDERMA

- kewpie

- LG Chem

- Lifecore BIOMEDICAL

Senaste Utvecklingen

- I september 2025 lanserade Allergan Aesthetics kampanjen “Allergan Aesthetics Naturally You with Injectable Hyaluronic Acid Fillers”, en dedikerad utbildningskampanj centrerad kring HA-injektionsfyllmedel (“Naturally You with Injectable Hyaluronic Acid Fillers”), förankrad av utgivningen av The Hyaluronic Acid Injectable Fillers Report för att öka klinisk och konsumentförståelse för HA-fyllmedelssäkerhet, användning och resultat.

- Den 29 juli 2025 betonade Anika sitt pågående ledarskap inom HA-innovation över nyckelprodukter inklusive MONOVISC®, ORTHOVISC®, CINGAL® och HYALOFAST® samtidigt som de bekräftade strategiskt fokus på HA-baserade regenerativa lösningar inom ortopedi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Kvalitet och Geografi. Den beskriver ledande marknadsspelare och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på hyaluronsyra kommer att fortsätta öka på grund av den växande åldrande befolkningen och den ökande förekomsten av ledrelaterade sjukdomar.

- Minimalt invasiva estetiska procedurer kommer att förbli en viktig tillväxtkatalysator, vilket stöder fortsatt adoption av dermal fyllmedelsformuleringar.

- Biofermentationsbaserad produktion kommer i allt högre grad att ersätta djurbaserade källor för att förbättra renhet, säkerhet och regulatorisk acceptans.

- Farmaceutisk kvalitet hyaluronsyra kommer att behålla dominans, drivet av expanderande terapeutiska och oftalmiska applikationer.

- Innovation inom tvärbundna och långverkande formuleringar kommer att förbättra kliniska resultat och minska behandlingsfrekvensen.

- Asien och Stillahavsområdet kommer att framstå som den snabbast växande regionala marknaden på grund av ökande tillgång till sjukvård och kosmetisk medvetenhet.

- Integrering av hyaluronsyra i avancerade läkemedelsleverans- och regenerativa medicinapplikationer kommer att utöka klinisk relevans.

- Tillverkare kommer att fokusera på skalbar produktion och kostnadsoptimering för att hantera priskänslighet på tillväxtmarknader.

- Regulatorisk granskning kommer att intensifieras, vilket uppmuntrar starkare klinisk validering och kvalitetsstandardisering.

- Strategiska partnerskap och geografisk expansion kommer att förbli kritiska för att upprätthålla konkurrenskraftig positionering.