Marknadsöversikt

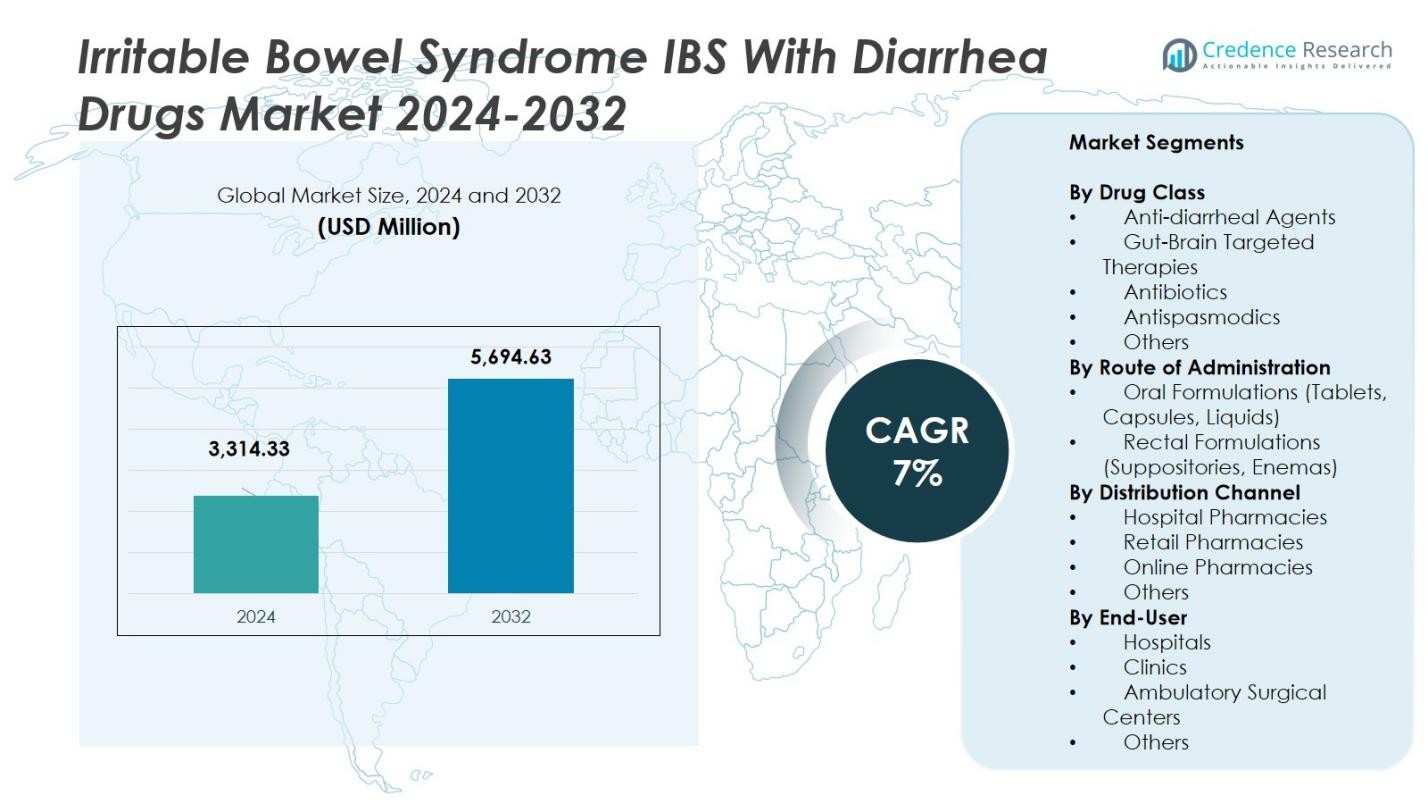

Marknaden för läkemedel mot irritabel tarm (IBS) med diarré värderades till 3,314.33 miljoner USD år 2024 och förväntas nå 5,694.63 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel mot irritabel tarm (IBS) med diarré 2024 |

3,314.33 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för läkemedel mot irritabel tarm (IBS) med diarré |

7% |

| Marknadsstorlek för läkemedel mot irritabel tarm (IBS) med diarré 2032 |

5,694.63 miljoner USD |

Marknaden för läkemedel mot irritabel tarm (IBS) med diarré har ledande aktörer som Bausch Health Companies (Salix Pharmaceuticals), Ironwood Pharmaceuticals, Allergan (AbbVie), Sebela Pharmaceuticals, RedHill Biopharma, Ardelyx, Alnylam Pharmaceuticals, Mylan Pharmaceuticals, Astellas Pharma och Takeda Pharmaceutical Company. Nordamerika leder marknaden med en andel på 37,5% år 2024, drivet av avancerad hälsoinfrastruktur, hög sjukdomsmedvetenhet och tidig terapeutisk adoption. Europa följer tätt, stött av starka regulatoriska ramar och ökande förekomst i nyckelländer. Regionen Asien och Stillahavsområdet, som växer snabbt, visar lovande utsikter tack vare förbättrad tillgång till sjukvård, urbanisering och ökat fokus på nya terapier i marknader som Kina, Japan och Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för läkemedel mot irritabel tarm (IBS) med diarré värderades till 3,314.33 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 7% fram till 2032.

- Segmentet för tarm-hjärna riktade terapier har den största andelen på cirka 22,6%, drivet av ökad förståelse för tarm-hjärnaxeln i IBS-D.

- Den orala administrationsvägen dominerar med över 60% andel, vilket återspeglar hög patientöverensstämmelse och preferens för tabletter och kapslar.

- Stora företag som Bausch Health (Salix Pharmaceuticals), Ironwood, Allergan (AbbVie) och Takeda leder marknaden, även om begränsade godkända terapier och höga behandlingskostnader hämmar tillväxten.

- Regionalt har Nordamerika 37,5% av marknaden, följt av Europa, medan Asien och Stillahavsområdet erbjuder stark tillväxtpotential tack vare ökande tillgång till sjukvård och framväxande patientefterfrågan.

Marknadssegmenteringsanalys:

Efter läkemedelsklass

Inom läkemedelsklass-segmentet för marknaden för läkemedel mot irritabel tarm med diarré (IBS-D) har undersegmentet för tarm-hjärna riktade terapier för närvarande den största andelen, uppskattad till cirka 22,6% av det totala. Denna dominans härrör från växande bevis som kopplar tarm-hjärnaxeln till IBS-D-symtom, och inträdet av riktade medel som blandade opioidreceptormodulatorer som adresserar både diarré och buksmärta. Den ökande preferensen för behandlingar bortom enbart antidiarrémedel, de som också lindrar viktiga funktionella och neurologiska vägar, driver tillväxten för detta undersegment, medan bredare medvetenhet om tarm-hjärnkopplingen i gastrointestinala störningar ytterligare påskyndar adoptionen.

- Till exempel har ramosetron, en serotonin 5-HT3-antagonist, visat effektivitet i att lindra globala IBS-symptom, inklusive buksmärta och onormala tarmvanor, med gynnsamma säkerhetsresultat observerade i flera randomiserade kliniska prövningar.

Efter Administreringsväg

I segmentet för administreringsväg dominerar orala formuleringar och står för majoriteten av marknadsvärdet (väl över 60% av det totala). Denna preferens återspeglar bekvämligheten, den utbredda läkarkännedomen och den starka patientföljsamheten som är förknippad med tabletter, kapslar och vätskor. Oral administrering möjliggör bred öppenvårdsbehandling av IBS-D och stöder stora volymer av recept. Den enkla administreringen och förmågan att leverera förlängda och kontrollerade frisättningsformer stödjer ytterligare det orala undersegmentets dominans över mindre bekväma vägar som suppositorier eller lavemang, som förblir nischade.

- Till exempel är RedHill Biopharmas BEKINDA (RHB-102) en en gång dagligen, bimodal förlängd frisättning oral tablett av ondansetron. Den visade kliniskt meningsfull förbättring i avföringskonsistens och buksmärta i fas II IBS-D-studier, vilket positionerar den som en lovande oral behandling med ett patientvänligt doseringsschema.

Efter Distributionskanal

För distributionskanaler på IBS-D-läkemedelsmarknaden leder sjukhusapotekskanalen med cirka 44,7% andel av den totala intäkten. Dominansen av sjukhusapotek drivs av koncentrationen av specialistgastroenterologisk vård inom sjukhusmiljöer, där nya terapier ofta initieras och övervakas. Dessa miljöer underlättar ofta specialistförskrivning, diagnostisk bekräftelse och multidisciplinärt stöd, vilket gör dem föredragna för dyrare eller nyare medel. Samtidigt växer detaljhandels- och onlinekanaler, men sjukhusapotek behåller den största andelen på grund av deras strukturerade vårdmiljöer och förmåga att hantera komplexa fall.

Viktiga Tillväxtdrivare

Ökande Förekomst av IBS-D

Den ökande förekomsten av IBS-D är en viktig drivkraft för marknadstillväxt. När livsstilsförändringar, stress och kostförändringar bidrar till högre diagnosfrekvenser, söker fler patienter farmaceutiska behandlingar. Denna växande patientbas driver efterfrågan på IBS-D-läkemedel, vilket får läkemedelsföretag att innovera och utöka sina erbjudanden. Det ökade fokuset på att effektivt hantera IBS-D-symptom accelererar ytterligare marknadstillväxten när vårdgivare och patienter söker mer riktade och effektiva terapier.

- Till exempel innoverar läkemedelsföretag med läkemedel som alosetron, en selektiv 5-HT3-antagonist godkänd specifikt för IBS-D, som ger riktad lindring genom att sakta ner tarmtransit och lindra smärta.

Framsteg inom Riktade Terapier

Senaste framstegen inom riktade terapier har haft en betydande inverkan på IBS-D-läkemedelsmarknaden. Innovativa behandlingar som fokuserar på tarm-hjärnaxeln, mikrobiomobalans och neurotransmittorreglering vinner mark. Dessa terapier erbjuder förbättrad effektivitet genom att adressera de grundläggande orsakerna till IBS-D snarare än att bara hantera symptom. Med den ökande tillgängligheten av sådana terapier är både patienter och vårdgivare mer benägna att anta dem, vilket leder till större marknadspenetration och hållbar tillväxt inom IBS-D-segmentet.

- Till exempel, Rifaximin, ett tarmselektivt antibiotikum, minskar IBS-D-symtom genom att förändra tarmens mikrobiota, med dokumenterad effektivitet visad i två fas 3-kliniska prövningar.

Förbättrad Diagnos och Medvetenhet

Ökad medvetenhet bland både patienter och kliniker driver tillväxten på IBS-D-läkemedelsmarknaden. Bättre diagnostiska verktyg och ökad förståelse för IBS-D bidrar till tidigare och mer exakta diagnoser. När sjukvårdssystemen blir mer skickliga på att identifiera och behandla IBS-D, ser marknaden en ökning i förskrivningen av effektiva läkemedel. Det ökade fokuset på IBS-D och dess hantering uppmuntrar både läkare och patienter att aktivt söka terapeutiska alternativ, vilket ytterligare främjar marknadens expansion.

Viktiga Trender & Möjligheter

Personlig Medicin och Biomarkörer

En framträdande trend på IBS-D-läkemedelsmarknaden är rörelsen mot personlig medicin. Användningen av biomarkörer och individuella patientprofiler för att skräddarsy behandlingar vinner mark. Detta tillvägagångssätt lovar högre behandlingseffektivitet, färre biverkningar och bättre övergripande patientresultat. Genom att utveckla terapier som är anpassade till en individs specifika tillstånd kan läkemedelsföretag särskilja sina produkter på en trång marknad, vilket skapar betydande möjligheter för tillväxt och innovation.

- Till exempel, Alosetron, en 5-HT3-antagonist godkänd för svår IBS-D i USA, visar högre effektivitet hos kvinnor med specifika symptomprofiler, vilket demonstrerar riktad terapi baserad på patientegenskaper.

Expansion på Framväxande Marknader

Framväxande marknader utgör en betydande tillväxtmöjlighet för IBS-D-läkemedelsmarknaden. Med ökad tillgång till sjukvård och medvetenhet i regioner som Asien-Stillahavsområdet, hittar läkemedelsföretag nya vägar för tillväxt. När dessa marknader utvecklas och patientmedvetenheten ökar, förväntas efterfrågan på effektiva IBS-D-behandlingar skjuta i höjden. Att expandera till dessa regioner med riktade terapier och prisvärda alternativ gör det möjligt för företag att nå en tidigare underbetjänad befolkning, vilket ytterligare främjar global marknadsexpansion.

- Till exempel, Takeda Pharmaceutical Company har också investerat kraftigt i personlig medicin i regionen, och utvecklar innovativa gastrointestinala läkemedel anpassade till lokala patientbehov.

Viktiga Utmaningar

Begränsat Antal Godkända Terapier

IBS-D-läkemedelsmarknaden står inför utmaningar på grund av det begränsade antalet godkända terapier. Trots växande efterfrågan har relativt få behandlingar formellt godkänts av reglerande myndigheter, vilket begränsar tillgängliga alternativ. Många läkemedel används utanför indikation, vilket orsakar tvekan bland vårdgivare. Detta begränsade godkännandelandskap skapar hinder för både patienter som söker optimal behandling och läkemedelsföretag som vill expandera sina produktportföljer inom IBS-D-segmentet.

Höga Behandlingskostnader och Tillgångshinder

De höga kostnaderna för IBS-D-behandlingar utgör en betydande utmaning för marknadstillväxten. För många patienter, särskilt i utvecklingsregioner, utgör dessa kostnader ett betydande hinder för tillgång. Försäkringsskydd och ersättningspolicyer varierar också kraftigt, vilket kan begränsa behandlingsalternativens överkomlighet och tillgänglighet. Dessa ekonomiska utmaningar hindrar en bred adoption, särskilt på låginkomstmarknader, där kostnaden för nya terapier kan hindra bredare marknadspenetration och patienttillgång.

Regional analys

Nordamerika

Regionen Nordamerika har en dominerande position på den globala marknaden för IBS‑D-läkemedel och står för en marknadsandel på 37,5 % år 2024. Denna starka andel drivs av avancerad hälso- och sjukvårdsinfrastruktur, hög medvetenhet om sjukdomen och tidig adoption av nya terapier. Närvaron av stora läkemedelsföretag och betydande investeringar i gastroenterologisk forskning förstärker ytterligare det regionala ledarskapet. Patienter i Nordamerika drar nytta av bättre tillgång till diagnostiska tjänster och specialistvård, vilket stöder högre användning av riktade behandlingsalternativ för IBS‑D och bidrar till en uthållig marknadsmomentum.

Europa

Europa utgör en betydande del av marknaden för IBS‑D-läkemedel och bidrar med en betydande andel (även om den ligger något under Nordamerikas ledning). Regionens tillväxt stöds av omfattande hälsofrämjande kampanjer, starka regelverk och ökande hälso- och sjukvårdsutgifter i länder som Tyskland, Storbritannien och Frankrike. Kost- och livsstilsförändringar bland europeiska befolkningar ökar förekomsten av IBS‑D, vilket stimulerar efterfrågan. Dessutom uppmuntrar ersättningspolicyer i många europeiska marknader till behandling. Dessa samlade faktorer gör det möjligt för Europa att upprätthålla ett stabilt och växande segment av den globala marknaden för IBS‑D-läkemedel.

Asien och Stillahavsområdet

Regionen Asien och Stillahavsområdet växer snabbt på marknaden för IBS‑D-läkemedel, med tillväxt driven av ökad tillgång till hälso- och sjukvård, urbanisering och medvetenhet om gastrointestinala sjukdomar. Även om dess nuvarande marknadsandel är mindre än Nordamerikas och Europas, överstiger Asien och Stillahavsområdets tillväxttakt många mogna regioner. Länder som Kina, Japan och Indien ser en ökande förekomst av IBS‑D, expanderande läkemedelsinfrastruktur och ett större fokus på nya terapier. Dessa utvecklingar positionerar Asien och Stillahavsområdet som en viktig tillväxtfront för tillverkare av IBS‑D-läkemedel som söker expansion bortom etablerade marknader.

Latinamerika

Latinamerika har en måttlig andel av den globala marknaden för IBS‑D-läkemedel, stödd av förbättrade hälso- och sjukvårdssystem och ökad patientmedvetenhet om tarmsjukdomar. Även om dess marknadsstorlek förblir mindre jämfört med Nordamerika och Europa, visar regionen potential för expansion på grund av ökande diagnostiska kapaciteter och läkemedelspenetration i länder som Brasilien och Argentina. Ekonomiska begränsningar och varierande ersättningar förblir hinder, men den växande efterfrågan på effektiva IBS‑D-behandlingar och generika utgör en attraktiv möjlighet för tillverkare som riktar sig mot denna region.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har den minsta andelen av den globala marknaden för IBS‑D-läkemedel, vilket återspeglar begränsad hälso- och sjukvårdsinfrastruktur, låg medvetenhet om IBS‑D och begränsad tillgång till avancerade terapier. Trots detta lägger gradvisa förbättringar i offentliga hälsoinvesteringar, ökande urbanisering och expanderande privata hälso- och sjukvårdstjänster grunden för framtida tillväxt. Tillverkare som utvecklar kostnadseffektiva behandlingsalternativ och engagerar sig i utbildningskampanjer kan låsa upp latent efterfrågan. Med ökade investeringar och bättre diagnostik kan denna region uppnå högre användning av IBS‑D-terapier under de kommande åren.

Marknadssegmenteringar:

Efter läkemedelsklass

- Anti-diarrémedel

- Tarm-hjärna riktade terapier

- Antibiotika

- Antispasmodika

- Övriga

Efter administreringsväg

- Orala formuleringar (Tabletter, Kapslar, Vätskor)

- Rektala formuleringar (Suppositorier, Klyster)

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

- Övriga

Efter slutanvändare

- Sjukhus

- Kliniker

- Ambulerande kirurgiska centra

- Övriga

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på IBS‑D-läkemedelsmarknaden leds av Bausch Health Companies (Salix Pharmaceuticals), Ironwood Pharmaceuticals, Allergan (AbbVie), Sebela Pharmaceuticals, RedHill Biopharma, Ardelyx, Alnylam Pharmaceuticals, Mylan Pharmaceuticals, Astellas Pharma och Takeda Pharmaceutical Company, och omfattar både etablerade läkemedelsjättar och smidiga bioteknikaktörer. Dessa företag särskiljer sig genom strategiska produktlanseringar, patentskydd och licensallianser fokuserade på nya mekanismer som tarm‑mikrobiommodulering eller opioidreceptormål. Prissättningsstrategi, framgång i kliniska prövningar och inkludering i formulär bestämmer konkurrenspositioneringen, med generika och off‑label-alternativ som ökar pressen på marginalerna. Samarbete med akademiska institutioner och investeringar i pipelines hjälper nya aktörer att utmana befintliga, medan regulatoriska hinder och IP-försvar förblir kritiska stridsområden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bausch Health Companies (Salix Pharmaceuticals)

- Ironwood Pharmaceuticals

- Allergan (AbbVie)

- Sebela Pharmaceuticals

- RedHill Biopharma

- Ardelyx

- Alnylam Pharmaceuticals

- Mylan Pharmaceuticals

- Astellas Pharma

- Takeda Pharmaceutical Company

Senaste utvecklingen

- I februari 2025 ingick RedHill Biopharma Ltd. ett exklusivt världsomspännande licensavtal (exklusive Nordamerika) med Hyloris Pharmaceuticals SA för utveckling och kommersialisering av RHB-102 (Bekinda®) för IBS-D.

- I mars 2025 fick Zydus Lifesciences slutgiltigt godkännande från den amerikanska livsmedels- och läkemedelsmyndigheten (USFDA) för att tillverka generiska tabletter av Eluxadoline (75 mg och 100 mg) för vuxna med Irritable Bowel Syndrome med Diarré (IBS‑D).

- I februari 2024 doserade CinPhloro Pharma, ett portföljbolag till CinRx Pharma, den första patienten i fas 2-studien “enviva” av CIN-103, en ny formulering av phloroglucinol för Irritable Bowel Syndrome med Diarré (IBS-D).

- I oktober 2023 ingick Roche ett slutgiltigt avtal om att förvärva Telavant Holdings, Inc., ett företag som specialiserar sig på gastrointestinala sjukdomar. Detta förvärv, som inkluderar en ny TL1A-riktad antikropp, stärker Roches närvaro inom GI-terapeutiska området och påverkar indirekt utvecklingen av behandlingar för IBS-D.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelsklass, administreringsväg, distributionskanal, slutanvändare och region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Kontinuerlig tillväxt på marknaden för IBS‑D-läkemedel kommer att bero på ökande diagnoshastigheter och ökat behandlingsupptag.

- Innovation inom terapier som riktar sig mot tarm‑hjärna-axeln, mikrobiommodulering och personlig medicin kommer att omforma den konkurrensutsatta marknaden.

- Framväxande marknader kommer att se snabbare tillväxt när tillgången till sjukvård och medvetenheten förbättras i Asien‑Stillahavsområdet och Latinamerika.

- Vårdgivare kommer att skifta mot tidig intervention och förebyggande hanteringsstrategier, vilket ökar efterfrågan på effektiva behandlingar.

- Bioteknik- och läkemedelsföretag kommer att investera mer i kliniska prövningar och utveckling av läkemedelsportföljer för nya IBS‑D-läkemedel.

- Digitala hälsovårdsverktyg och telemedicin kommer att förbättra patientengagemang och följsamhet till IBS‑D-behandlingsregimer.

- Generiska aktörer och biosimilarer kommer att öka marknadstrycket på märkesbehandlingar, vilket driver kostnadseffektiva alternativ.

- Reglerande myndigheter kommer att effektivisera godkännandeprocesser för nya verkningsmekanismer, vilket påskyndar marknadsintroduktionen av avancerade terapier.

- Patientpreferenser för orala formuleringar och bekväm dosering kommer att driva innovationsformulering och marknadstillväxt.

- Prisvärdhet och ersättningsdynamik kommer att bli kritiska, med företag som behöver strategier för att säkerställa tillgång i olika ekonomiska miljöer.