Marknadsöversikt:

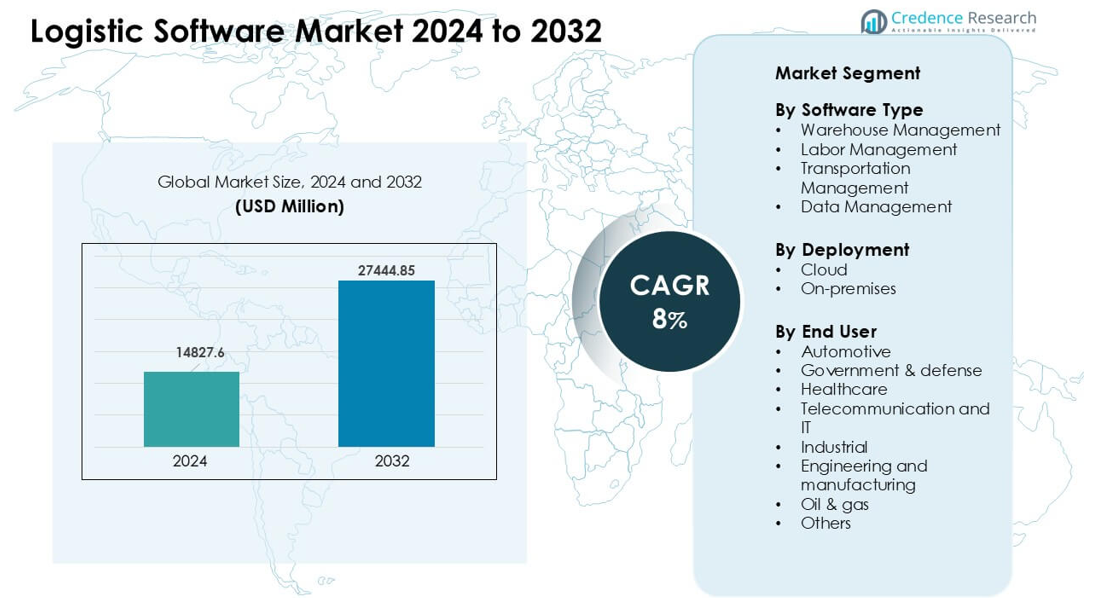

Marknaden för logistikprogramvara värderades till 14827,6 miljoner USD år 2024 och förväntas nå 27444,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för logistikprogramvara 2024 |

14827,6 miljoner USD |

| Marknad för logistikprogramvara, CAGR |

8% |

| Marknadsstorlek för logistikprogramvara 2032 |

27444,85 miljoner USD |

Marknaden för logistikprogramvara formas av stora aktörer som SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global och Alvys Inc. Dessa leverantörer konkurrerar genom att erbjuda avancerade lager-, transport- och synlighetslösningar som stödjer realtidsuppföljning och snabbare beslutsfattande över globala leveranskedjor. Molnimplementering, automatisering och AI-driven optimering förblir viktiga fokusområden för produktutveckling. Nordamerika framträdde som den ledande regionen med cirka 36 % andel, stödd av stark digital adoption, hög e-handelsaktivitet och betydande investeringar i nästa generations logistikplattformar.

Marknadsinsikter:

- Marknaden för logistikprogramvara nådde ett betydande värde på 14827,6 miljoner USD år 2024 och förväntas växa stadigt till 2032 med en stark årlig tillväxttakt (CAGR) på 8 %, stödd av ökande automatisering och molnanvändning över leveranskedjor.

- Tillväxten drivs av behovet av realtidssynlighet, snabb e-handelsexpansion och ökad efterfrågan på avancerade lager- och transporthanteringsverktyg.

- Viktiga trender inkluderar bredare användning av AI-prognoser, prediktiv analys och hållbarhetsfokuserad ruttplanering som hjälper till att minska utsläpp och förbättra leveranseffektiviteten.

- Konkurrensen förblir stark då SAP SE, Manhattan Associates, Oracle, IBM och andra förbättrar molnplattformar, integrationsfunktioner och automatiseringsmöjligheter för högre prestanda.

- Nordamerika ledde med cirka 36 % andel, följt av Europa med 29 % och Asien-Stillahavsområdet med 27 %, medan lagerhantering hade den största segmentandelen på grund av hög adoption inom detaljhandel, 3PL och tillverkningsverksamhet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter programvarutyp

Lagerhantering hade den dominerande andelen på cirka 38 %. Många företag antog dessa verktyg för att få bättre kontroll över lager, plockning och realtidssynlighet. Stort intresse kom från e-handelsaktörer som behövde snabbare ordercykler. Transporthantering växte då företag strävade efter att minska fraktkostnader och förbättra ruttplanering. Arbetskraftshantering avancerade i stora lager på grund av ökande tryck att öka arbetskraftens produktivitet. Datahantering expanderade då logistikteam använde analys för att stödja planering, efterfrågeprognoser och nätverkssynlighet.

- Till exempel fann en nyligen genomförd branschundersökning att 89% av de undersökta organisationerna planerade att använda moderniserad funktionalitet för Warehouse Management System (WMS) för arbetsplanering och hantering före slutet av 2024, vilket indikerar en stark trend mot teknikadoption för att spåra arbetseffektivitet över distributionscentraler.

Efter Implementering

Molnimplementering ledde detta segment med nästan 64% andel. Företag valde molnsystem för snabbare uppdateringar, lägre installationsbehov och enkel skalning under hög efterfrågan. Många operatörer använde molnmoduler för att ansluta lager, flottasystem och partnernätverk i realtid. Lokala lösningar förblev relevanta där strikta säkerhetsregler eller äldre system begränsade migration. Tillväxt i global handel, ökande leveransvolymer och behov av fjärråtkomst hjälpte molnplattformar att behålla den ledande positionen.

- Till exempel, under 2023, medan majoriteten av nya adoptioner globalt var för molnbaserade WMS, fortsatte ett betydande antal organisationer inom sektorer som läkemedel, tillverkning eller reglerat lager att välja lokala eller hybrida lösningar, och föredrog större lokal kontroll över data och infrastruktur för att uppfylla strikta regleringskrav och säkerhetsstandarder.

Efter Slutanvändare

Bilindustrin framträdde som det ledande slutanvändarsegmentet med cirka 22% andel. Biltillverkare förlitade sig på avancerade logistikverktyg för att hantera komplexa leveranskedjor, spåra komponenter och stödja just-in-time-produktion. Användningen inom hälso- och sjukvården växte då leverantörer krävde starkare kontroll över kylkedjan och spårbarhet av leveranser. Statliga och försvarsmyndigheter implementerade säkra system för kritisk logistik. Telekom, IT, industri- och tillverkningsgrupper antog programvara för att minska förseningar och förbättra leveransprecisionen. Olje- och gasföretag använde logistikplattformar för att stödja fältoperationer och tillgångsrörelser över avlägsna platser.

Viktiga Tillväxtdrivare:

Ökat Behov av Realtidsinsyn i Leveranskedjan

Realtidsinsyn fungerar som en viktig tillväxtdrivare då företag står inför snävare leveransfönster och högre kundförväntningar. Många logistikteam är nu beroende av plattformar som spårar lager, flottastatus och leveransförhållanden över stora nätverk. Snabbare beslutsfattande minskar förseningar och sänker felfrekvenser, medan prediktiva varningar hjälper till att undvika störningar orsakade av trafik, väder eller leveransbrister. E-handelstillväxten driver också företag att övervaka paket i varje steg. Dessa faktorer ökar efterfrågan på integrerad programvara som kopplar samman lager, transportörer och distributionspartners på en enda plattform. Stort intresse för noggrannhet och hastighet håller insynsverktyg i centrum för branschens expansion.

- Till exempel, enligt en undersökning från 2024 av Tive, ökade andelen respondenter som använde IoT-aktiverade enheter för realtidsspårning av leveranser från 25% till 53% på bara ett år, vilket visar en skarp acceleration i insynsadoption över transportörer och fraktföretag globalt.

Expansion av E-handel och Omnikanalsdistribution

Den snabba ökningen av onlinehandel driver stark adoption av avancerad logistikprogramvara. Återförsäljare står inför stora ordervolymer och behöver system som stöder snabb uppfyllnad, automatiserad sortering och smidiga returer. Omnikanaloperationer ökar trycket då företag kombinerar butikshämtning, leverans samma dag och direktleverans till kund. Logistikprogramvara hjälper till att upprätthålla lagerprecision, minska förseningar i sista milen och säkerställa konsekvent leveranskvalitet. Många varumärken investerar också i verktyg som förbättrar planering för högsäsong och lagerkapacitet. När digitalt köp växer i både urbana och landsbygdsområden blir programvara avgörande för att hantera komplex ruttplanering och efterfrågesvängningar, vilket driver stadig marknadstillväxt.

- Till exempel, många nyare logistik- och synlighetsplattformar som lanseras före 2025 inkluderar AI-drivna prediktiva analyser tillsammans med IoT-baserad spårning, vilket gör det möjligt för företag att bättre förutse efterfrågetoppar, ruttförändringar eller lagerbrister, vilket är kritiskt för omnikanaloperationer som blandar butikshämtning, hemleverans och returer.

Ökad Automatisering Inom Lager och Transport

Automatisering driver stark efterfrågan på logistikprogramvara när företag ersätter manuella arbetsflöden för att minska kostnader och öka produktionen. Moderna verktyg stöder samordnad användning av robotik, automatiserade styrda fordon och smarta transportörer inuti lager. Transportmoduler hjälper till att optimera rutter, minska bränsleförbrukning och hantera förarscheman. Växande press för att uppnå strikta servicenivåmål uppmuntrar företag att automatisera repetitiva uppgifter som orderallokering, etikettskapande och lastplanering. Ökande arbetskraftsbrist i många länder driver också på införandet av automatiserade system. När fler operatörer integrerar sensorer och uppkopplad utrustning blir logistikprogramvara ryggraden som länkar hårdvara med planerings- och genomförandeprocesser.

Viktiga Trender & Möjligheter:

Tillväxt av AI och Prediktiva Analyser

AI-adoptionen expanderar när företag använder prediktiva verktyg för att förbättra planeringsnoggrannhet och minska operativt slöseri. Många logistikteam förlitar sig på maskininlärning för att förutse efterfrågan, upptäcka flaskhalsar och optimera distributionsnätverk. Prediktiva modeller hjälper till att förhindra lagerbrist, minska buffertlager och förbättra flottans drifttid. Realtidsanalys stöder beslut under störningar och möjliggör snabbare omdirigering. Dessa kapaciteter skapar nya möjligheter för leverantörer som erbjuder integrerade intelligenslager över lager-, transport- och arbetskraftssystem. Ökad datatillgänglighet från sensorer, GPS och orderflöden stärker skiftet mot AI-aktiverad optimering.

- Till exempel fann PwC 2025 Digital Trends in Operations Survey att cirka 57% av ledare inom operationer och leveranskedja har integrerat AI i utvalda funktioner eller genom hela sin organisation. Alternativt noterade en Gartner-studie genomförd i augusti 2024 (för insikter 2025) att 71% av företagen rapporterade att de använde generativ AI, och gick bortom pilotstadiet i många leveranskedjefunktioner.

Ökad Efterfrågan på Hållbara Logistikoperationer

Hållbarhetstrender skapar nya möjligheter när företag strävar efter att minska utsläpp och uppfylla miljöregler. Programvaruleverantörer erbjuder nu koldioxidspårningspaneler, lastoptimeringsverktyg och ruteffektivitetmoduler som hjälper till att minska bränsleförbrukningen. Många varumärken antar gröna distributionsmetoder, inklusive konsoliderad frakt och optimerade lagerlayouter. Regeringar inför också strängare utsläppsnormer som pressar logistikaktörer att uppgradera digitala system. Företag ser hållbarhet inte bara som efterlevnad utan också som ett sätt att minska kostnader och förbättra varumärkesvärde. Dessa förändringar skapar stark långsiktig drivkraft för ekofokuserad logistikprogramvara.

- Till exempel dokumenterade en studie från 2025 att AI‑driven ruttoptimering inom logistik med hjälp av realtidsdata om trafik, väder och fordon kan minska bränsleförbrukningen och tillhörande utsläpp avsevärt jämfört med baslinjeruttning.

Viktiga Utmaningar:

Cybersäkerhet och Dataintegritetsrisker

Ökad digital adoption ökar exponeringen för cyberattacker, vilket gör säkerhet till en stor utmaning. Logistiknätverk lagrar känslig data om lager, kunder, ruttning och transaktioner, vilket kan locka hot. Intrång stör verksamheten, försenar leveranser och ökar återhämtningskostnaderna. Många små och medelstora företag saknar starka säkerhetsbudgetar, vilket ökar risken. Komplexa leverantörsnätverk skapar också fler åtkomstpunkter för angripare. Leverantörer måste investera i kryptering, åtkomstkontroller och kontinuerlig övervakning för att skydda användarna. Utan stark cybersäkerhet står digital adoption inom logistik inför avmattningar.

Höga Integrations- och Implementeringskostnader

Integrationsutmaningar påverkar marknadstillväxten eftersom många företag använder blandade äldre system som kräver komplexa uppgraderingar. Implementering av lager-, transport- och analysplattformar kräver ofta skickliga team och noggrann datakartläggning. Höga installationskostnader avskräcker mindre operatörer, särskilt i regioner med begränsade digitala budgetar. Stillestånd under övergången påverkar också adoptionen. Vissa företag undviker fullständig transformation på grund av rädsla för arbetsflödesstörningar. Leverantörer måste erbjuda flexibel prissättning, modulära implementeringar och starkt stöd för att förbättra adoptionsgraden och minska integrationsbördan.

Regional Analys:

Nordamerika

Nordamerika hade den största andelen på cirka 36% tack vare stark digital adoption inom transport-, detaljhandels- och tillverkningssektorerna. Många företag i USA och Kanada implementerade avancerade lager- och transporthanteringssystem för att förbättra servicenivåerna och kontrollera driftskostnaderna. Hög e-handelspenetration ökade behovet av realtidsspårning, automatiserad ruttning och efterfrågeprognoser. Logistikleverantörer investerade också i molnplattformar för att stödja multisite-verksamhet och gränsöverskridande frakt. Ett starkt ekosystem av mjukvaruleverantörer, 3PL-företag och teknologipartners hjälpte regionen att behålla sin ledande position 2024.

Europa

Europa tog nästan 29% andel, drivet av strikta regulatoriska ramar, ökande hållbarhetsmål och starka logistiknätverk över stora ekonomier. Företag i Tyskland, Storbritannien, Frankrike och Nederländerna antog avancerade planerings- och synlighetsverktyg för att möta efterlevnadsbehov och förbättra leveransnoggrannheten. Gröna logistikprogram uppmuntrade företag att använda mjukvara som minskar utsläpp, optimerar laster och stöder multimodal transport. Expanderande gränsöverskridande handel och e-handel ökade också beroendet av integrerade hanteringsplattformar. Omfattande digital transformation inom tillverknings- och detaljhandelssektorerna bidrog till att stärka regional tillväxt.

Asien-Stillahavsområdet

Asien-Stillahavsområdet stod för ungefär 27% andel och visade den snabbaste tillväxten på grund av snabb industriell expansion och ökande volymer inom online-detaljhandel. Kina, Indien, Japan och Sydostasien investerade kraftigt i molnbaserade logistikverktyg för att stödja storskalig distribution, lagerautomation och sista milen-leverans. Ökad efterfrågan på realtidsspårning, omvänd logistik och ruttoptimering drev stark mjukvaruupptagning. Många företag uppgraderade system för att hantera fluktuerande efterfrågan och stora lagerflöden. Regeringsprogram som stöder digital infrastruktur och smarta logistiknav ökade ytterligare adoptionen i regionen.

Latinamerika

Latinamerika hade nära 5 % andel, stödd av expanderande detaljhandelsaktivitet och bredare logistikmoderniseringsinsatser i Brasilien, Mexiko och Colombia. Företag ökade investeringarna i transporthantering och lagerautomation för att minska leveransförseningar och förbättra kostnadskontrollen. E-handels tillväxt uppmuntrade företag att anta spårningsverktyg och system för ruttoptimering. Dock begränsade ojämn digital infrastruktur och höga implementeringskostnader snabbare upptagning på mindre marknader. Trots dessa utmaningar stödde stigande intresse för molnmjukvara och förbättringsprogram för sista milen en stadig regional momentum.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångade cirka 3 % andel, drivet av logistikuppgraderingar kopplade till växande handelsaktivitet och infrastrukturutveckling i Förenade Arabemiraten, Saudiarabien och Sydafrika. Företag antog mjukvara för att förbättra flottakoordination, lagereffektivitet och gränsöverskridande rörelse. Investeringar i frihandelszoner, smarta hamnar och e-handelsnav hjälpte till att öka efterfrågan på synlighets- och planeringsverktyg. Antagandet förblev långsammare i utvecklingsmarknader på grund av begränsade budgetar och lägre digital mognad. Ändå stödde expanderande logistik korridorer och stigande efterfrågan på automatiserade system gradvis tillväxt.

Marknadssegmenteringar:

Efter mjukvarutyp

- Lagerhantering

- Arbetshantering

- Transporthantering

- Datahantering

Efter implementering

Efter slutanvändare

- Bilindustri

- Regering & försvar

- Hälsovård

- Telekommunikation och IT

- Industriell

- Ingenjörskonst och tillverkning

- Olja & gas

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för logistikmjukvarumarknaden innehåller ledande aktörer som SAP SE, Manhattan Associates, Körber AG & Infor, IBM Corporation, Oracle, The Descartes Systems Group, FarEye, LogiNext Solutions, WiseTech Global och Alvys Inc. Dessa företag konkurrerar genom att erbjuda integrerade plattformar för lager, transport, arbetskraft och synlighet som stödjer kontroll av hela leveranskedjan. Många leverantörer expanderar sin räckvidd genom molnbaserade implementeringar som möjliggör snabbare uppdateringar, enklare skalning och smidig anslutning över globala nätverk. Företag investerar också i AI, automation och prediktiv analys för att öka prognosnoggrannheten och minska operativt slöseri. Strategiska partnerskap med 3PLs, återförsäljare, tillverkare och e-handelsleverantörer hjälper till att stärka antagandet. Kontinuerliga uppgraderingar inom ruttoptimering, realtidsspårning och multimodal planering gör att dessa aktörer kan behålla stark kundlojalitet i en mycket konkurrensutsatt miljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- SAP SE (Tyskland)

- Manhattan Associates (USA)

- Körber AG & Infor (Tyskland)

- IBM Corporation (USA)

- The Descartes Systems Group, Inc. (Kanada)

- Oracle (USA)

- FarEye (USA)

- LogiNext Solutions (USA)

- WiseTech Global (Australien)

- Alvys Inc. (USA)

Senaste utvecklingen:

- I november 2025 offentliggjorde SAP stora förändringar inom leveranskedja/logistik vid sina 2025-evenemang och produktuppdateringar, och drev agentisk AI & AI-native automation in i leveranskedjeflöden (SAP tillkännagav nya Joule/agentkapaciteter och visade upp Supply Chain Connect-uppdateringar), samtidigt som de stod inför en högprofilerad rättstvist om affärshemligheter som lämnades in mot dem i USA i slutet av november 2025.

- I oktober 2025 fortsatte Infor att rulla ut förbättringar inom leveranskedja och logistik (Infor Nexus/Distribution Management och Industry AI Agents betonades i produktkommunikationerna 2024–2025 och vid Infor Nexus Connect i oktober 2025), med fokus på nätverksorkestrering, inbäddade AI-agenter för SCM och tätare ERP→WMS-integration.

- I mars 2025 omprofilerade Körber sin mjukvaruverksamhet inom leveranskedja (inklusive de kombinerade styrkorna hos Körber Supply Chain Software och MercuryGate) under ett nytt varumärke Infios (offentligt tillkännagivande i början av mars 2025), ett strategiskt drag för att konsolidera TMS/WMS/transportkapaciteter och positionera enheten för en bredare global marknadsinträde inom logistikmjukvara. Körber främjade också nya smart-logistikpresentationer vid evenemang som LogiMAT 2025.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Mjukvarutyp, Implementering, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet

Framtidsutsikter:

- Efterfrågan på verktyg för realtidsvisibilitet kommer att öka när leveranskedjor blir mer komplexa.

- Molnbaserade plattformar kommer att expandera när företag söker snabbare skalning och lägre installationsbehov.

- AI-driven prognostisering kommer att förbättra planeringsnoggrannheten och minska operativa förseningar.

- Automatisering inom lager och transport kommer att öka för att motverka arbetskraftsbrist.

- Hållbarhetsfunktioner kommer att få ökad användning när företag strävar efter att minska utsläpp.

- Verktyg för optimering av sista milen kommer att växa på grund av högre e-handelsleveranspress.

- Integrerade instrumentpaneler kommer att stärka beslutsfattandet över multi-site-operationer.

- Uppgraderingar av cybersäkerhet kommer att bli nödvändiga när digitala logistiknätverk expanderar.

- Samarbeten mellan mjukvaruleverantörer och 3PL-leverantörer kommer att öka för att stödja bredare användning.

- Framväxande marknader kommer att anta moderna system snabbare på grund av ökande handel och industriell tillväxt.