KAPITEL NR. 1 : MARKNADENS GENESIS

1.1 Marknadsinledning – Introduktion & Omfattning

1.2 Den Stora Bilden – Mål & Vision

1.3 Strategisk Fördel – Unikt Värdeerbjudande

1.4 Intressentkompass – Viktiga Förmånstagare

KAPITEL NR. 2 : EXECUTIVE LENS

2.1 Branschens Puls – Marknadsöversikt

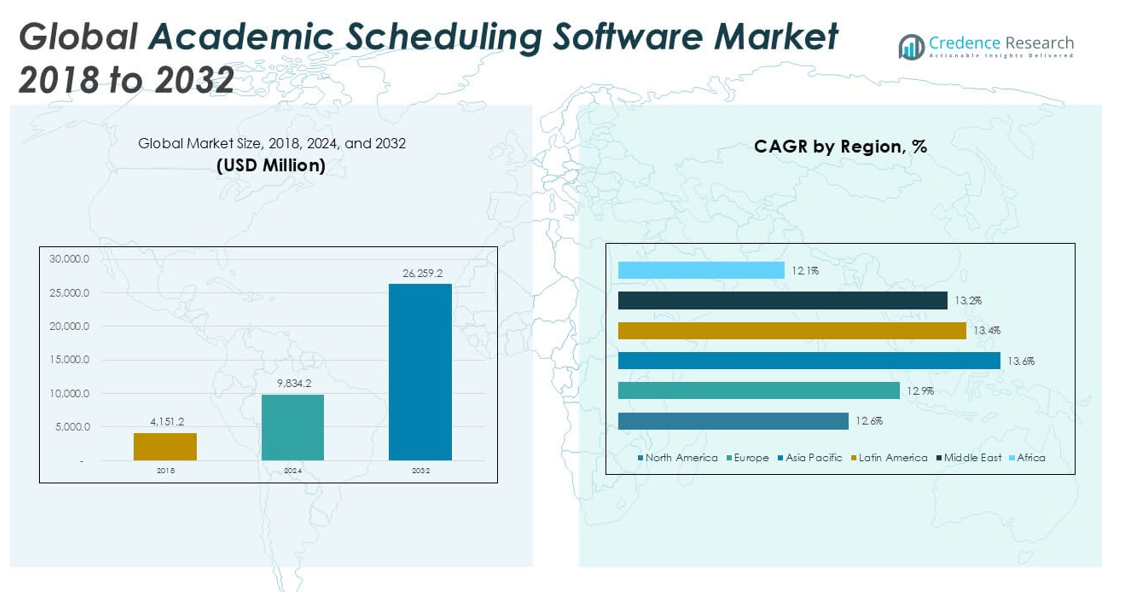

2.2 Tillväxtbåge – Intäktsprognoser (USD Miljoner)

2.3. Premiuminsikter – Baserat på Primärintervjuer

KAPITEL NR. 3 : AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNADSKRAFTER & BRANSCHPULS

3.1 Förändringens Grunder – Marknadsöversikt

3.2 Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter

3.2.1 Momentumförstärkare – Tillväxtutlösare

3.2.2 Innovationsbränsle – Disruptiva Teknologier

3.3 Motvind & Sidvind – Marknadsbegränsningar

3.3.1 Regulatoriska Strömmar – Efterlevnadsutmaningar

3.3.2 Ekonomiska Friktioner – Inflationspress

3.4 Outnyttjade Horisonter – Tillväxtpotential & Möjligheter

3.5 Strategisk Navigering – Branschramverk

3.5.1 Marknadsjämvikt – Porters Fem Krafter

3.5.2 Ekosystemdynamik – Värdekedjeanalys

3.5.3 Makrokrafter – PESTEL-analys

KAPITEL NR. 4 : VIKTIGA INVESTERINGSCENTRUM

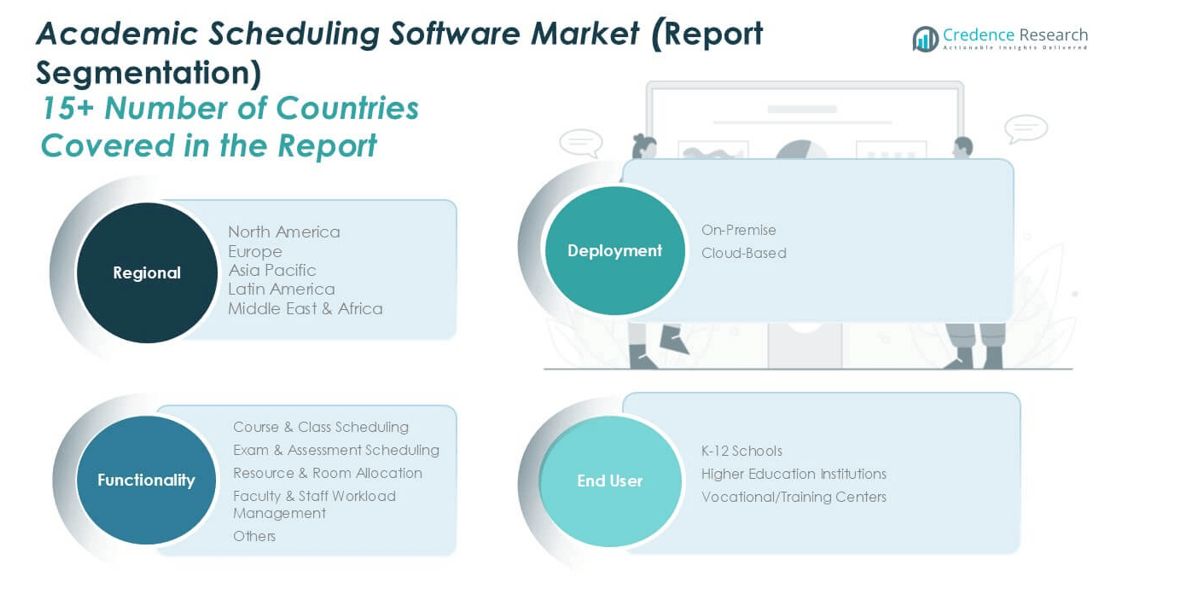

4.1 Regionala Guldgruvor – Högväxtgeografier

4.2 Produktgränser – Lukrativa Implementeringskategorier

4.3 Slutanvändares Sötpunkter – Framväxande Efterfrågesegment

KAPITEL NR. 5: INTÄKTSKURVA & FÖRMÖGENHETSKARTLÄGGNING

5.1 Momentumindikatorer – Prognos & Tillväxtkurvor

5.2 Regional Intäktsfotavtryck – Marknadsandelar

5.3 Segmenterat Förmögenhetsflöde – Implementering, Funktionalitet och Slutanvändarintäkter

KAPITEL NR. 6 : HANDELS- & KOMMERCIELL ANALYS

6.1. Importanalys Per Region

6.1.1. Global Akademisk Schemaläggningsmjukvara Marknadsimportintäkter Per Region

6.2. Exportanalys Per Region

6.2.1. Global Akademisk Schemaläggningsmjukvara Marknadsexportintäkter Per Region

KAPITEL NR. 7 : KONKURRENSANALYS

7.1. Företagsmarknadsandelsanalys

7.1.1. Global Akademisk Schemaläggningsmjukvara Marknad: Företagsmarknadsandel

7.2. Global Akademisk Schemaläggningsmjukvara Företagsintäktsmarknadsandel

7.3. Strategiska Utvecklingar

7.3.1. Förvärv & Fusioner

7.3.2. Ny Produktlansering

7.3.3. Regional Expansion

7.4. Konkurrensöversikt

7.5. Företagsbedömningsmått, 2024

KAPITEL NR. 8 : AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – ANALYS AV IMPLEMENTERINGSSEGMENT

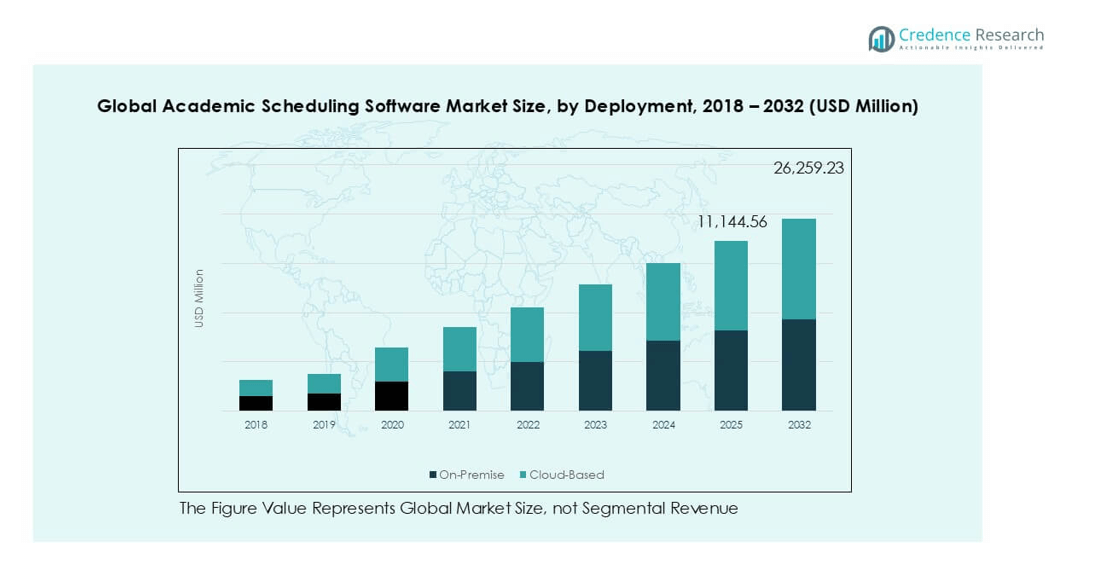

8.1. Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Implementeringssegment

8.1.1. Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Implementering

8.2. På Plats

8.3. Molnbaserad

KAPITEL NR. 9 : AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – ANALYS AV FUNKTIONALITETSSEGMENT

9.1. Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Funktionalitetssegment

9.1.1. Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Funktionalitet

9.2. Kurs- & Klasschemaläggning

9.3. Prov- & Bedömningsschemaläggning

9.4. Resurs- & Rumsallokering

9.5. Fakultets- & Personalbelastningshantering

9.6. Övriga

KAPITEL NR. 10 : AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – ANALYS AV SLUTANVÄNDARSEKTION

10.1. Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Slutanvändarsegment

10.1.1. Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Slutanvändare

10.2. K-12 Skolor

10.3. Högre Utbildningsinstitutioner

10.4. Yrkes-/Träningscenter

KAPITEL NR. 11 : AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – REGIONAL ANALYS

11.1. Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Regionsegment

11.1.1. Global Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

10.1.2. Regioner

11.1.3. Global Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Region

11.1.4. Implementering

11.1.5. Global Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

11.1.6. Funktionalitet

11.1.7. Global Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

11.1.8. Slutanvändare

11.1.9. Global Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

KAPITEL NR. 12 : NORDAMERIKA AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – LANDANALYS

12.1. Nordamerika Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Landsegment

12.1.1. Nordamerika Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

12.2. Nordamerika

12.2.1. Nordamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Land

12.2.2. Implementering

12.2.3. Nordamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

12.2.4. Funktionalitet

12.2.5. Nordamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

12.2.6. Slutanvändare

12.2.7. Nordamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

12.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13 : EUROPA AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – LANDANALYS

13.1. Europa Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Landsegment

13.1.1. Europa Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

13.2. Europa

13.2.1. Europa Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Land

13.2.2. Implementering

13.2.3. Europa Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

13.2.4. Funktionalitet

13.2.5. Europa Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

13.2.6. Slutanvändare

13.2.7. Europa Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

13.3. Storbritannien

13.4. Frankrike

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Ryssland

13.9. Resten av Europa

KAPITEL NR. 14 : ASIEN OCH STILLHAVSREGIONEN AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – LANDANALYS

14.1. Asien och Stillahavsregionen Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Landsegment

14.1.1. Asien och Stillahavsregionen Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

14.2. Asien och Stillahavsregionen

14.2.1. Asien och Stillahavsregionen Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Land

14.2.2. Implementering

14.2.3. Asien och Stillahavsregionen Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

14.2.4. Funktionalitet

14.2.5. Asien och Stillahavsregionen Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

14.2.6. Slutanvändare

14.2.7. Asien och Stillahavsregionen Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydostasien

14.9. Resten av Asien och Stillahavsregionen

KAPITEL NR. 15 : LATINAMERIKA AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – LANDANALYS

15.1. Latinamerika Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Landsegment

15.1.1. Latinamerika Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

15.2. Latinamerika

15.2.1. Latinamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Land

15.2.2. Implementering

15.2.3. Latinamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

15.2.4. Funktionalitet

15.2.5. Latinamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

15.2.6. Slutanvändare

15.2.7. Latinamerika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

15.3. Brasilien

15.4. Argentina

15.5. Resten av Latinamerika

KAPITEL NR. 16 : MELLANÖSTERN AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – LANDANALYS

16.1. Mellanöstern Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Landsegment

16.1.1. Mellanöstern Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

16.2. Mellanöstern

16.2.1. Mellanöstern Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Land

16.2.2. Implementering

16.2.3. Mellanöstern Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

16.2.4. Funktionalitet

16.2.5. Mellanöstern Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

16.2.6. Slutanvändare

16.2.7. Mellanöstern Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

16.3. GCC-länder

16.4. Israel

16.5. Turkiet

16.6. Resten av Mellanöstern

KAPITEL NR. 17 : AFRIKA AKADEMISK SCHEMALÄGGNINGSMJUKVARA MARKNAD – LANDANALYS

17.1. Afrika Akademisk Schemaläggningsmjukvara Marknadsöversikt Per Landsegment

17.1.1. Afrika Akademisk Schemaläggningsmjukvara Marknadsintäktsandel Per Region

17.2. Afrika

17.2.1. Afrika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Land

17.2.2. Implementering

17.2.3. Afrika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Implementering

17.2.4. Funktionalitet

17.2.5. Afrika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Funktionalitet

17.2.6. Slutanvändare

17.2.7. Afrika Akademisk Schemaläggningsmjukvara Marknadsintäkter Per Slutanvändare

17.3. Sydafrika

17.4. Egypten

17.5. Resten av Afrika

KAPITEL NR. 18 : FÖRETAGSPROFILER

18.1. Ad Astra

18.1.1. Företagsöversikt

18.1.2. Produktportfölj

18.1.3. Finansiell Översikt

18.1.4. Nya Utvecklingar

18.1.5. Tillväxtstrategi

18.1.6. SWOT-analys

18.2. Accruent

18.3. October Resolutions Ltd

18.4. Modern Campus USA Inc.

18.5. Coursedog Inc.

18.6. VirtoSoftware, Inc.

18.7. Civitas Learning Inc.

18.8. Arlo

18.9. Creatrix Campus

18.10. Andra Viktiga Aktörer