Marknadsöversikt

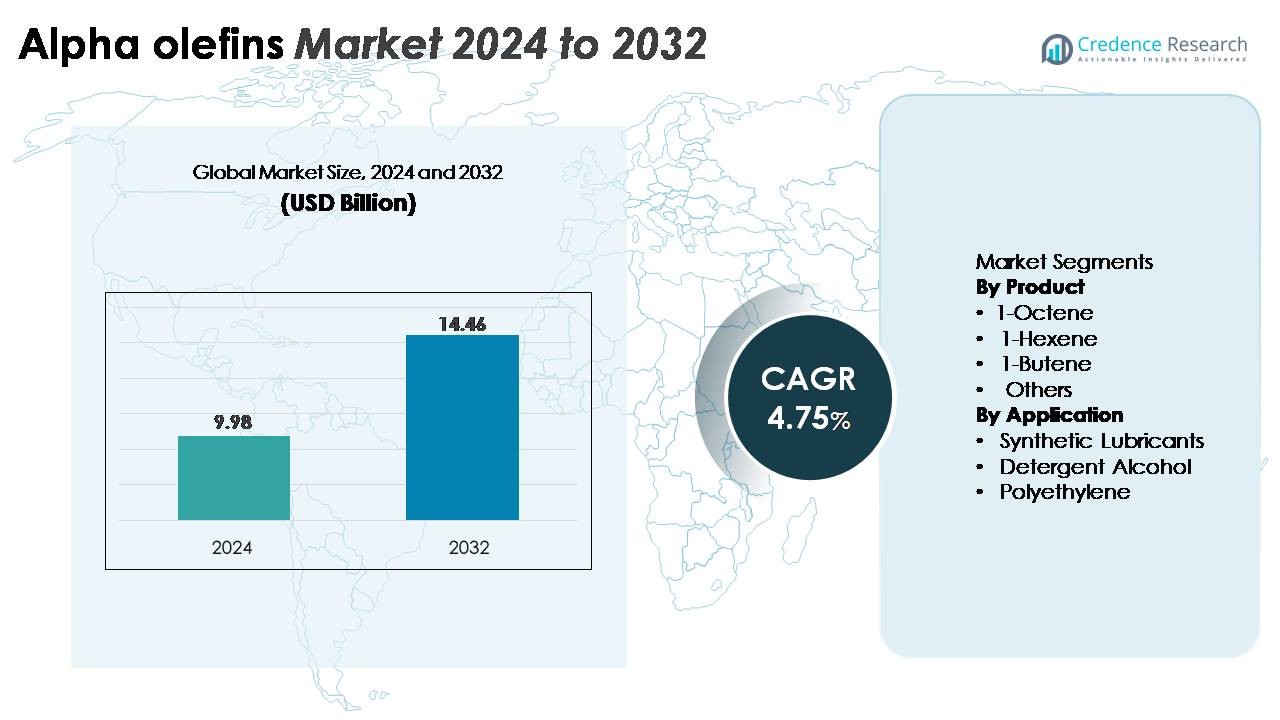

Den globala marknaden för alfaolefiner värderades till 9,98 miljarder USD år 2024 och förväntas nå 14,46 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 4,75 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Alfaolefiner 2024 |

9,98 miljarder USD |

| Alfaolefiner Marknad, CAGR |

4,75% |

| Marknadsstorlek för Alfaolefiner 2032 |

14,46 miljarder USD |

Den konkurrensutsatta landskapet för alfaolefiner marknaden kännetecknas av en blandning av globala kemikalietillverkare och specialiserade tensidproducenter, inklusive Nouryon, Kao Corporation, Stepan Company, Enaspol, Huntsman Corporation, Pilot Chemical Company, Zanyu Technology Group Co. Ltd., Clariant AG, Rohit Surfactants Private Limited och P. Chemicals. Dessa företag stärker sina positioner genom integrerade produktionsmöjligheter, avancerade oligomeriseringsteknologier och starka nedströmskopplingar med polyeten-, smörjmedels- och detergentalkoholstillverkare. Nordamerika leder marknaden med cirka 36 % andel, drivet av storskaliga etylenkrackare och konkurrenskraftigt prissatta råvaror, medan Asien-Stillahavsområdet följer som ett snabbt växande nav stödd av expanderande petrokemiska kapaciteter och ökande efterfrågan på polymerer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för alfaolefiner nådde 9,98 miljarder USD år 2024 och förväntas nå 14,46 miljarder USD år 2032, med en CAGR på 4,75 % under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på LLDPE och HDPE, där 1-Buten leder produktsegmentet tack vare dess omfattande användning som en komonomer för högstyrka och flexibla polyetenapplikationer.

- Trender som ökad användning av högren 1-Hexen och 1-Octen för premium metallocene-grade PE och växande användning i syntetiska smörjmedel fortsätter att omforma branschens dynamik.

- Konkurrensaktiviteten förblir stark, med stora aktörer som expanderar oligomeriseringskapaciteter samtidigt som de navigerar restriktioner kopplade till etylenråvaruvolatilitet och skärpta hållbarhetsregler.

- Regionalt håller Nordamerika cirka 36 % av marknaden, följt av Asien-Stillahavsområdet med nästan 31 %, medan Europa bibehåller cirka 22 %, stödd av etablerade kemiska kluster och efterfrågan från polyeten- och tensidindustrier.

Marknadssegmenteringsanalys:

Efter Produkt (1-Octen, 1-Hexen, 1-Buten, Andra)

Inom produktkategorin behåller 1-Buten den dominerande marknadsandelen, stödd av dess omfattande användning som en komonomer i LLDPE och HDPE-produktion, där den förbättrar flexibilitet, bearbetbarhet och slagseghet. Dess kostnadseffektivitet och höga tillgänglighet förstärker ytterligare dess ledarskap inom filmförpackningar, industriella liners och formgjutna produkter. Medan 1-Hexen och 1-Octen fortsätter att vinna mark i premium polyetengrader, begränsar deras högre produktionskomplexitet volymupptagningen. Segmentet “Andra”, som omfattar specialalfaolefiner, drar nytta av ökande efterfrågan inom elastomerer, lim och tensider men förblir relativt mindre.

- Till exempel är ExxonMobil en ledande global producent av linjära alfaolefiner, med storskalig tillverkning integrerad i sina komplex i Baytown och Baton Rouge. Företaget är en stor leverantör av 1-buten, 1-hexen och högre alfaolefiner som används i LLDPE, HDPE och specialytaktiva tillämpningar, som dokumenterat i dess Chemical Product Portfolio-rapporter.

Efter tillämpning (Syntetiska smörjmedel, Tvättmedelalkohol, Polyeten, Andra)

Inom tillämpningar representerar polyeten det största och mest inflytelserika segmentet, drivet av ökad global konsumtion av LLDPE och HDPE inom förpackningar, byggnation, fordonskomponenter och konsumentvaror. Alfaolefiner spelar en avgörande roll i att förbättra polymerstyrka, förseglingsbeteende och hållbarhet, vilket positionerar polyeten som det dominerande efterfrågecentret. Syntetiska smörjmedel visar stark tillväxtdynamik när PAO-baserade formuleringar får företräde i högpresterande motorer och industriella system. Tvättmedelalkoholer bidrar också betydligt på grund av stadig efterfrågan från hushållsrengöring och personvårdsmarknader, stödd av ökande produktion av fetalkoholderivat.

- Till exempel driver Chevron Phillips Chemical en dedikerad 1-Hexen-enhet i Baytown, Texas, med en produktionskapacitet på 250 000 metriska ton per år, som levererar högpresterande comonomerer för nästa generations polyetenkvaliteter. Syntetiska smörjmedel fortsätter att expandera med PAO-baserade formuleringar, medan tvättmedelalkoholer växer stadigt på grund av ökad produktion av C12–C14 fetalkoholderivat för rengörings- och personvårdsapplikationer.

Viktiga tillväxtdrivare

Ökad efterfrågan på polyeten inom förpacknings- och industriella tillämpningar

Den globala övergången mot högpresterande polyetenmaterial förblir en primär drivkraft för konsumtionen av alfaolefiner. När LLDPE- och HDPE-tillverkare ökar produktionen för att möta den ökande efterfrågan på filmer, flexibla förpackningar, geomembraner och formade produkter blir användningen av alfaolefiner som comonomerer oumbärlig. 1-Buten, 1-Hexen och 1-Octen förbättrar mekanisk styrka, förseglingsbeteende, hållbarhet och flexibilitetsegenskaper som är väsentliga för avancerade förpackningsformat som används i livsmedel, e-handel, industriella liners och jordbruksfilmer. Dessutom förlitar sig infrastruktur- och fordonsindustrin i allt högre grad på HDPE för rör, behållare, tankar och lätta komponenter, vilket ytterligare stärker upptaget av alfaolefiner. Expanderande petrokemiska komplex i Asien och Mellanöstern, tillsammans med kontinuerliga kapacitetstillägg av polymertillverkare, skapar en stabil miljö för utbud och efterfrågan. När tillverkare antar metallocenkatalysteknologier för premium PE-kvaliteter, får alfaolefiner strategisk betydelse för att möjliggöra anpassade prestandaegenskaper, vilket befäster deras roll i globala polymervärdekedjor.

- Till exempel levererar Shells AlphaPlus®-enhet i Geismar avsiktlig 1-Octen som stödjer avancerad PE som används i tryckklassade rörsystem.

Utökad Användning inom Syntetiska Smörjmedel och Oleokemiska Industrin

Produktionen av syntetiska smörjmedel, särskilt polyalphaolefiner (PAO), fortsätter att öka efterfrågan på alfaolefiner på grund av växande behov inom bil-, flyg-, marin- och industrimaskiner. Alfaolefiner som 1-Decen är centrala råmaterial för högviskösa, termiskt stabila PAO-formuleringar. Dessa smörjmedel stödjer förlängda dräneringsintervaller, överlägset oxidationsmotstånd och förbättrad bränsleeffektivitet för moderna motorer och högbelastningsutrustning. Den oleokemiska industrin förstärker också efterfrågan genom produktion av detergentalkoholer och ytaktiva ämnen, där långkedjiga alfaolefiner fungerar som nyckelintermediärer. Ökad konsumtion av personvårdsprodukter, hushållsrengöringslösningar och industriella ytaktiva ämnen accelererar behovet av högrenade alfaolefiner. Tillväxt inom specialtillämpningar inklusive mjukgörare, oljefältskemikalier och lim breddar ytterligare konsumtionsbasen. När industrier prioriterar energieffektivitet och miljöanpassade formuleringar fortsätter användningen av prestandaoptimerade syntetiska smörjmedel att expandera, vilket positionerar alfaolefiner i centrum för nästa generations smörj- och kemiska lösningar.

- Till exempel opererar Chevron Phillips Chemicals PAO-anläggning i Cedar Bayou, Texas med en produktionskapacitet på cirka 58 000 metriska ton per år (mtpa), och levererar Grupp IV PAO:er som används i högpresterande bil- och turbinoljor.

Teknologiska Framsteg inom Avsiktliga Produktionsprocesser

Löpande framsteg inom produktionsteknologier stärker avsevärt marknaden för alfaolefiner genom att möjliggöra högre utbyten, förbättrad selektivitet och kostnadseffektiv tillverkning. Innovationer inom etylenoligomerisering som Shell Higher Olefin Process (SHOP), Chevron Phillips’ AlphaPlus och Sasols avancerade katalytiska system tillåter producenter att anpassa produktdistribution och skala produktionen effektivt. Förbättrad katalysatorprestanda säkerställer stabilitet, längre livscykler och större precision i genereringen av önskade kolkedjelängder, vilket stödjer en konsekvent leverans för polyeten- och specialkemikaliesegmenten. Industrin bevittnar också integrationen av digitala tvillingar, AI-baserad processoptimering och avancerade värmeintegrationssystem som minskar energiförbrukning och driftskostnader. Dessutom möjliggör investeringar i avsiktliga 1-Hexen- och 1-Octen-anläggningar att tillverkare kan möta den ökande efterfrågan på premium PE-kvaliteter utan att enbart förlita sig på biproduktströmmar. Dessa teknologiska förbättringar förbättrar kollektivt konkurrenskraften, driftseffektiviteten och den globala produktionspålitligheten för alfaolefiner.

Viktiga Trender & Möjligheter

Ökande Skifte mot Högrenhet och Specialiserade Alfa-Olefin

En anmärkningsvärd trend på marknaden är det accelererande skiftet mot högrenhet och specialiserade alfa-olefiner, drivet av slutanvändarnas preferenser för avancerade material och formuleringar. Högrenhet 1-Hexen och 1-Octen stödjer produktionen av metallocenbaserad polyeten, som erbjuder överlägsen klarhet, punkteringsmotstånd och mekaniska egenskaper för premiumfilmförpackningar. Specialiserade alfa-olefiner som C12–C20-kedjor fortsätter att vinna mark i applikationer inklusive tensider, borrvätskor, bilsmörjmedel och specialpolymerer. Tillverkare svarar genom att expandera dedikerade oligomeriseringsenheter och uppgradera reningssystem för att producera skräddarsydda kolkedjefördelningar. Tillväxtmöjligheter uppstår också från den ökande antagandet av biobaserade alfa-olefiner när industrier utforskar förnybara etenvägar. När hållbarhetsramverk stramas åt globalt blir specialgrader som erbjuder förbättrad prestanda och lägre miljöpåverkan strategiskt viktiga, vilket skapar nya intäktskanaler för integrerade petrokemiska och specialkemiska producenter.

· Till exempel utökade Shell sitt Geismar alfa-olefinkomplex med AO4-enheten, vilket lade till 425 000 metriska ton per år av total LAO-kapacitet och höjde anläggningens produktion till 1,3 miljoner metriska ton per år, den största globalt. Enheten använder Shells SHOP-teknologi för att leverera högrenade snitt som 1-buten, 1-hexen och 1-octen för avancerade polyetenapplikationer

Ökande Investeringar i Kapacitetsutbyggnad och Regional Petrokemisk Integration

Integrerade petrokemiska nav i Asien-Stillahavsområdet, Mellanöstern och Nordamerika investerar kraftigt i etylen och nedströms alfa-olefinproduktion, vilket skapar storskaliga möjligheter under det kommande decenniet. Tillgången på konkurrenskraftigt prissatta råvaror, särskilt skifferhärledd etan i USA och rikliga naturgasvätskor i Mellanöstern, fortsätter att stödja stora kapacitetsutbyggnader. Dessa investeringar stärker försörjningskedjans motståndskraft, minskar importberoendet och förbättrar regional konkurrenskraft i polyeten- och syntetiska smörjmedelsvärdekedjor. Framväxande ekonomier accelererar också infrastrukturutveckling, vilket stimulerar efterfrågan på HDPE-rör, geomembraner och industriella komponenter, vilket ytterligare ökar alfa-olefinkonsumtionen. Företag integrerar i allt högre grad alfa-olefinenheter med ångkrackningskomplex för optimerad råvaruanvändning och kostnadseffektivitet. När globala konsumtionsmönster skiftar mot lätta material och specialkemikalier är regioner med integrerade petrokemiska ekosystem positionerade för att fånga betydande långsiktiga möjligheter.

· Till exempel startade INEOS sin nya 420 000-ton-per-år Linear Alpha Olefins (LAO) enhet vid Chocolate Bayou-komplexet i Texas 2024, vilket expanderade integrerad produktion tillsammans med sin närliggande etylenkracker och säkrade långsiktig försörjning för polyeten- och syntetiska smörjmedelskunder.

Viktiga Utmaningar

Volatilitet i Etylenråvarupriser och Försörjningsdynamik

Volatilitet i råvarupriser, särskilt etylenpriser, förblir en strukturell utmaning för alfaolefinmarknaden. Eftersom etylen är det primära råmaterialet för oligomeriseringsprocesser, påverkar fluktuationer orsakade av instabilitet på råolje- och naturgasmarknaderna direkt produktionsekonomin. Geopolitiska störningar, raffinaderiavstängningar och begränsningar i leveranskedjan kan skapa plötsliga prisspikar och leveransbrister, vilket påverkar lönsamheten för producenter och nedströmskonverterare. Etylenintensiva regioner står inför ytterligare risker från begränsade krackeroperationer och underhållsscheman. Denna volatilitet komplicerar långsiktig planering för polyetylenproducenter, smörjmedelsformulerare och tensidproducenter som är beroende av stabil alfaolefintillförsel. Även om integrerade petrokemiska komplex erbjuder delvis riskminskning, fortsätter globala obalanser i utbud och efterfrågan att pressa marginaler och begränsa operationell flexibilitet för marknadsaktörer.

Miljöregleringar och Hållbarhetstryck

Strikta miljöregleringar som påverkar petrokemiska operationer utgör en betydande utmaning för alfaolefinproducenter, särskilt när det gäller utsläpp, avfallshantering och energiförbrukning. Regeringar världen över inför strängare kontroller av koldioxidutsläpp, fackelhantering och farliga biprodukter, vilket ökar efterlevnadskostnaderna på produktionsanläggningar. Samtidigt skiftar konsument- och industriell efterfrågan mot förnybara eller låga koldioxidalternativ, vilket potentiellt påverkar det långsiktiga beroendet av fossilbaserade olefiner. Företag måste investera i renare teknologier, koldioxidinfångningssystem och förnybara etylenvägar för att anpassa sig till hållbarhetsförväntningar. Även om dessa investeringar stöder långsiktig konkurrenskraft, kräver de betydande kapitalutgifter och omstrukturering av verksamheten. Att balansera regelöverensstämmelse, hållbarhetsåtaganden och kostnadseffektivitet förblir en komplex utmaning för industrins intressenter, särskilt när globala klimatpolicys fortsätter att utvecklas.

Regional Analys

Nordamerika

Nordamerika står för cirka 36% av den globala alfaolefinmarknaden, stödd av riklig etylen från skiffer och stark integration över petrokemiska värdekedjor. USA förblir det primära produktionsnavet, med stora aktörer som driver stora oligomeriseringsenheter som levererar polyeten, syntetiska smörjmedel och tvättmedelalkoholtillverkare. Stark efterfrågan från LLDPE- och HDPE-konverterare förstärker regional konsumtion, särskilt inom förpackning, bygg och fordonsapplikationer. Kapacitetsutvidgningar vid Gulfkusten, tillsammans med konkurrenskraftiga råvarupriser, fortsätter att förbättra produktionseffektiviteten. Regionen drar också nytta av ökande export till Latinamerika, Europa och Asien-Stillahavsområdet.

Europa

Europa står för nästan 22% av alfaolefinmarknaden, drivet av etablerade kemiska kluster i Tyskland, Nederländerna, Belgien och Frankrike. Efterfrågan formas främst av regionens avancerade plastsektor, tillverkare av syntetiska smörjmedel och producenter av tvättmedelalkoholer. Regulatoriskt fokus på högpresterande smörjmedel och miljöanpassade tensider stöder konsekvent upptag av alfaolefiner. Dock påverkar högre råvarukostnader och avkarboniseringstryck produktionsekonomin. Trots dessa begränsningar upprätthåller Europa starkt teknologiskt ledarskap inom specialalfaolefiner och metallocengradskomonomerer, vilket säkerställer konkurrensfördelar inom premiumpolyeten och oleokemiska applikationer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har cirka 31% marknadsandel och representerar den snabbast växande regionen på grund av snabb industrialisering, ökande polyetenkonsumtion och storskaliga petrokemiska investeringar. Kina, Sydkorea, Indien och Singapore driver betydande efterfrågan på LLDPE, HDPE, ytaktiva ämnen och syntetiska smörjmedel. Ökande behov av e-handelsförpackningar, tillväxt inom bilproduktion och infrastrukturutveckling ökar användningen av alfaolefiner avsevärt. Regionala producenter fortsätter att öka kapaciteten för eten och oligomerisering för att minska importberoendet. Skiftet mot högren 1-Hexen och 1-Octen för premium polymerkvaliteter stärker ytterligare efterfrågan och positionerar Asien-Stillahavsområdet som en kritisk långsiktig tillväxtmotor.

Latinamerika

Latinamerika står för ungefär 7% av alfaolefinmarknaden, ledd av Brasilien och Mexiko, där polyetenbearbetning och produktion av detergentalkohol förblir viktiga efterfrågedrivare. Tillväxten stöds av ökande konsumtion av förpackningsmaterial, jordbruksfilmer, rör och industriella komponenter. Även om regionen till stor del är beroende av import från Nordamerika och Mellanöstern, förbättrar pågående kapacitetsuppgraderingar i Brasiliens petrokemiska sektor den lokala leveranssäkerheten. Expanderande bil- och tillverkningsaktiviteter ökar också användningen av syntetiska smörjmedel. Trots ekonomiska svängningar förblir de långsiktiga utsikterna stabila tack vare infrastrukturutveckling och ökande industriella investeringar.

Mellanöstern & Afrika

Mellanöstern & Afrika-regionen har nästan 4% marknadsandel, drivet av stark petrokemisk integration i Saudiarabien, Förenade Arabemiraten och Qatar. Tillgången till konkurrenskraftigt prissatta etan- och NGL-råvaror möjliggör kostnadseffektiv produktion av alfaolefiner, varav mycket exporteras till Europa och Asien. Den inhemska efterfrågan ökar gradvis på grund av expanderande polyetenbearbetningskapaciteter och initiativ för industriell diversifiering. Afrika bidrar blygsamt, med tillväxt driven av förpacknings- och byggnadsindustrin. Strategiska investeringar i nedströms kemikalier, kombinerat med storskalig expansion av etenspräckare, förväntas stärka regionens roll som en global leveransbas.

Marknadssegmenteringar:

Efter produkt

- 1-Octen

- 1-Hexen

- 1-Buten

- Övriga

Efter tillämpning

- Syntetiska smörjmedel

- Detergentalkohol

- Polyeten

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för alfaolefiner markeras av en koncentrerad grupp av globala petrokemiska ledare med stark bakåtintegration i etylenproduktion och avancerade oligomeriseringsteknologier. Företag som Shell, Chevron Phillips Chemical, ExxonMobil, INEOS, SABIC och Sasol dominerar tillgången genom storskaliga anläggningar och proprietära katalytiska processer som möjliggör hög selektivitet över produktutbudet från 1-Buten till speciallånga kedjeolefiner. Deras konkurrenskraft stärks av omfattande globala distributionsnätverk, robust tillgång till råvaror och kontinuerliga investeringar i avsiktlig 1-Hexen och 1-Octen kapacitet för att möta den ökande efterfrågan på premium polyetenkvaliteter. Strategiska expansioner i USA:s Gulfkust, Mellanöstern och Asien-Stillahavsområdet stärker leveranssäkerhet och kostnadseffektivitet. Samarbete med polymerproducenter, smörjmedelsformulerare och ytaktiva tillverkare förbättrar ytterligare marknadsnärvaron. Dessutom förblir teknologiska innovationer, hållbarhetsinitiativ och värdekedjepartnerskap centrala för att upprätthålla ledarpositioner i en alltmer prestationsdriven och effektivitetsfokuserad marknadsmiljö.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Nouryon

- Kao Corporation

- Stepan Company

- Enaspol

- Huntsman Corporation

- Pilot Chemical Company

- Zanyu Technology Group Co. Ltd.

- Clariant AG

- Rohit Surfactants Private Limited

- P. Chemicals

Senaste Utvecklingen

- I november 2025 öppnade Nouryon ett nytt innovationscenter i Shanghai för att stärka lokaliserad innovation, kundsamarbete och utveckling av polymerspecialitetslösningar i Kina och Asien-Stillahavsområdet.

- I oktober 2025 utökade Nouryon sitt polymerspecialitetsföretag genom att öka produktionskapaciteten för metall-alkyler och lägga till en ny MMAO-produktionskapacitet och ett innovationscenter för organiska peroxider i Kina, vilket stödjer katalysatortillförsel för polyolefiner.

- I maj 2025 ingick Pilot Chemical ett exklusivt partnerskap med Novvi LLC för att introducera biobaserade alfa-olefinsulfonat (AOS) tensider i Nordamerika. Avtalet gör Pilot till den enda sulfonatorn och distributören av Novvis CalCare® AOS-tensider för hushålls-, industri- och institutionella (I&I) samt personvårdsmarknader.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på alfa-olefiner kommer att fortsätta öka i takt med att den globala konsumtionen av LLDPE och HDPE expanderar inom förpacknings- och infrastruktursektorerna.

- Användningen av högren 1-Hexen och 1-Octen kommer att öka i takt med att metallocenklassad polyeten blir mer populär för premiumfilm och formtillämpningar.

- Användningen av syntetiska smörjmedel kommer att växa stadigt och stärka efterfrågan på långkedjiga alfa-olefiner som används i PAO-formuleringar.

- Producenter kommer att påskynda kapacitetsutbyggnader i Nordamerika, Mellanöstern och Asien-Stillahavsområdet för att förbättra leveranssäkerheten.

- Teknologiska framsteg inom oligomeriseringskatalysatorer kommer att förbättra produktionseffektiviteten och produktselektiviteten.

- Integration med ångkrackare och lågkostnadskällor för råmaterial kommer att förbli en prioritet för kostnadseffektiv tillverkning.

- Hållbarhetstryck kommer att driva intresset för förnybara eller biobaserade alfa-olefiner utvecklade från alternativa etenvägar.

- Digital optimering av produktionssystem kommer att stödja förbättrad operativ prestanda och energieffektivitet.

- Specialalfa-olefiner kommer att få fotfäste i tillämpningar som tensider, lim och borrvätskor.

- Regionala handelsflöden kommer att förändras när framväxande marknader ökar polyetenkapaciteten och stärker nedströms värdekedjor.