Marknadsöversikt

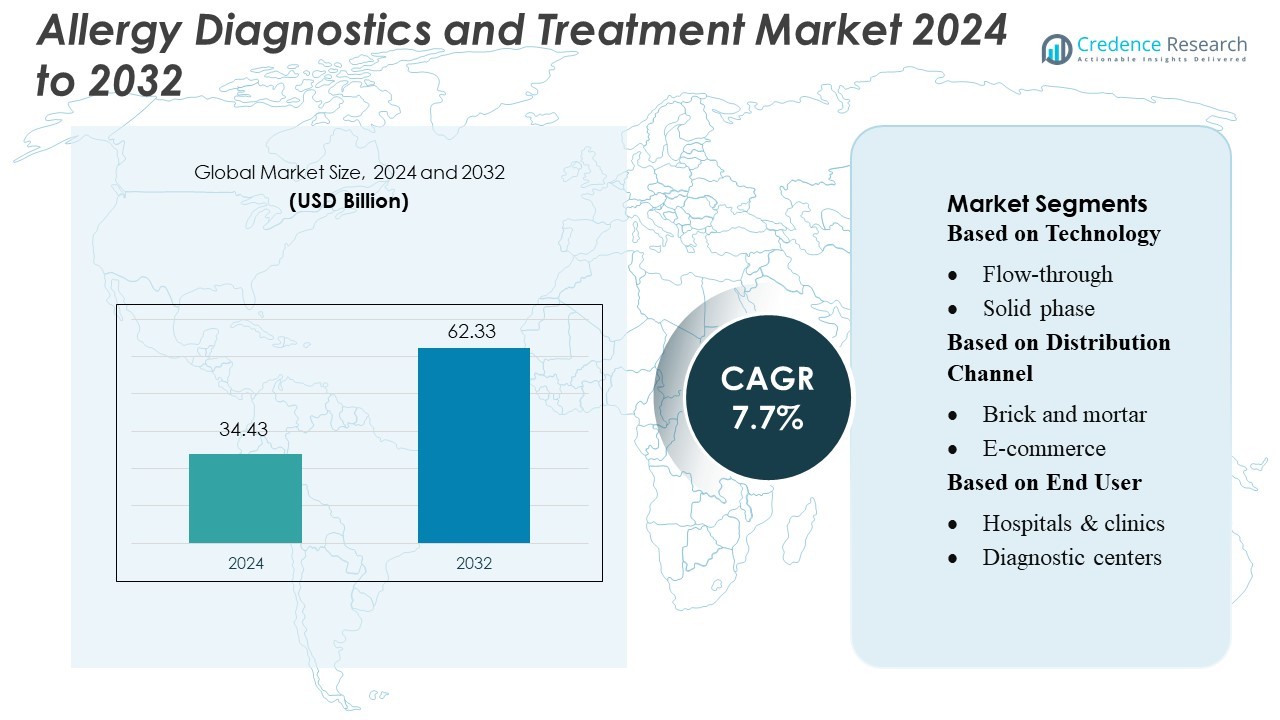

Marknaden för allergidiagnostik och behandling värderades till 34,43 miljarder USD år 2024 och förväntas nå 62,33 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för allergidiagnostik och behandling 2024 |

34,43 miljarder USD |

| Marknadens årliga tillväxttakt (CAGR) för allergidiagnostik och behandling |

7,7% |

| Marknadsstorlek för allergidiagnostik och behandling 2032 |

62,33 miljarder USD |

Marknaden för allergidiagnostik och behandling inkluderar flera ledande företag som driver innovation genom avancerade immunanalyser, molekylär testning och automatiserade diagnostiska plattformar. Dessa aktörer stärker kliniska arbetsflöden genom att förbättra testnoggrannhet, utöka allergenpaneler och stödja personliga behandlingsstrategier på sjukhus och laboratorier. Strategiska partnerskap, produktuppgraderingar och bredare globala distributionsnätverk stärker ytterligare deras konkurrenspositioner. Nordamerika förblir den ledande regionen med en marknadsandel på 37%, stödd av stark hälsoinfrastruktur, hög medvetenhet om allergirelaterade tillstånd och snabb adoption av avancerade diagnostiska teknologier. Denna regionala styrka fortsätter att påverka den globala marknadsriktningen och innovationsprioriteringar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 34,43 miljarder USD år 2024 och kommer att växa till 62,33 miljarder USD år 2032 med en årlig tillväxttakt (CAGR) på 7,7%, drivet av ökande förekomst av allergier och starkare adoption av diagnostik.

- Ökad efterfrågan på exakta immunanalyser och molekylär testning stärker marknadsdrivkrafter, med sjukhus som ökar användningen av automatiserade analysatorer och utökade allergenpaneler.

- Trender visar på snabb tillväxt av digitala allergiplattformar, personlig immunterapi och hemmatester, stödda av högre patientmedvetenhet och förbättrade kliniska arbetsflöden.

- Konkurrensaktiviteten stärks när företag uppgraderar diagnostiska system, expanderar global distribution och förbättrar produktportföljer för att möta ökande screeningvolymer.

- Nordamerika leder med en andel på 37%, medan Asien och Stillahavsområdet visar snabbast tillväxt; diagnostiska förbrukningsvaror har den största segmentandelen då testfrekvensen ökar för luftvägs-, mat- och miljöallergier.

Marknadssegmenteringsanalys:

Efter teknik

Flödesmetoder leder detta segment med en marknadsandel på 32%. Dessa system erbjuder snabb bearbetning och stödjer högre provvolymer, vilket ökar adoptionen bland högtrafikerade laboratorier. Solidfasplattformar följer på grund av stark känslighet för komplexa allergenpaneler. Laterala flödestester ökar i efterfrågan för användning vid vårdpunkten, medan agglutinationsanalyser förblir relevanta för grundläggande screeningar. Andra plattformar växer när företag introducerar integrerade analysatorer som minskar manuella steg. Flödesteknik förblir dominerande eftersom dess snabbhet och höga genomströmning hjälper leverantörer att hantera det ökande antalet allergifall.

- Till exempel, Qiagens QIAstat-Dx-system slutför multiplex realtids-PCR-paneler på cirka 1 timme med mindre än 1 minut handpåläggningstid, vilket ökar laboratoriegenomströmningen. Företaget betjänar mer än 500 000 kunder världen över, vilket understryker dess breda räckvidd och installationsbas.

Efter distributionskanal

Fysiska kanaler har en andel på 58%, drivet av stark efterfrågan på personliga diagnostiska tjänster och direkt tillgång till utbildad personal. Sjukhus och lokala kliniker förlitar sig på dessa kanaler för att få validerade kit och instrument som uppfyller regulatoriska standarder. E-handel växer snabbt då köpare söker prisgenomskinlighet och enkel tillgång till förbrukningsmaterial. Onlineplattformar lockar mindre laboratorier och hemvårdsanvändare. Fysiska butiker leder eftersom många leverantörer prioriterar pålitliga leveranskedjor och tillförlitlig kylkedjehantering för känsliga allergitestmaterial.

- Till exempel, Quest Diagnostics bearbetar en massiv mängd tester årligen genom sitt omfattande laboratorienätverk. År 2024 drev företaget mer än 2 400 patientservicecenter över hela Nordamerika, vilket understryker dess breda räckvidd och operativa skala inom diagnostisk hälso- och sjukvård.

Efter slutanvändare

Sjukhus och kliniker dominerar med en marknadsandel på 46%, på grund av deras breda testkapacitet och stadiga patientflöde. Dessa anläggningar utför avancerade IgE- och komponentupplösta diagnostik, som kräver skickliga team och validerad utrustning. Diagnostiska centra expanderar när de erbjuder specialiserade allergipaneler med snabbare svarstid. Hemvårdsmiljöer växer när konsumenter adopterar självtestkit för grundläggande screening. Andra slutanvändare bidrar med nischad efterfrågan. Sjukhus och kliniker ligger före eftersom de hanterar komplexa allergifall och stödjer integrerade behandlingsvägar.

Viktiga tillväxtdrivare

Ökande allergiförekomst i alla åldersgrupper

Marknaden expanderar på grund av ökande allergifall kopplade till föroreningar, livsstilsförändringar och urbanisering. Hälso- och sjukvårdsleverantörer adopterar avancerade diagnostiska verktyg för att snabbare upptäcka luftvägs-, mat-, läkemedels- och hudallergier. Patienter söker nu tidig utvärdering för att undvika allvarliga komplikationer, vilket ökar efterfrågan på screeningkit och immunterapialternativ. Sjukhus och diagnostiska centra investerar i högprecisionsanalyser för att stödja snabb behandling. Denna ökande sjukdomsbörda stärker marknadstillväxten över utvecklade och framväxande regioner.

- Till exempel, Bio-Rad utökade sina QX Continuum™- och QX700™-serier tillsammans med befintliga linjer, och erbjuder en omfattande uppsättning av digitala PCR-produkter, inklusive över 400 000 analyser, för livsvetenskaplig forskning och diagnostiska tillämpningar.

Framsteg inom diagnostiska teknologier

Nya verktyg förbättrar testnoggrannhet och minskar svarstiden. Automatiserade immunoassaysystem, molekylära allergenpaneler och komponentupplösta diagnostik hjälper specialister att identifiera exakta utlösare. Dessa verktyg stödjer personliga behandlingsplaner och minskar upprepade sjukhusbesök. Teknologiadoption ökar effektiviteten i laboratorier och stödjer storskaliga testprogram. Dessa förbättringar uppmuntrar hälso- och sjukvårdsanläggningar att uppgradera diagnostiska arbetsflöden och öka investeringarna.

- Till exempel, Agilent tillkännagav sin nya 1290 Infinity III Hybrid Multisampler vid HPLC 2025, som stödjer sub-2 µm kolonner och fungerar vid upp till 1300 bar tryck för att möjliggöra ultra-högpresterande vätskekromatografi.

Växande preferens för immunterapibehandlingar

Patienter föredrar den långvariga lindring som erbjuds av subkutan och sublingual immunterapi. Dessa terapier minskar beroendet av antihistaminer och kortikosteroider genom att adressera den underliggande orsaken till allergiska reaktioner. Vårdgivare rekommenderar immunterapi för kroniska luftvägsallergier, vilket ökar efterfrågan på avancerade formuleringar. Läkemedelstillverkare utökar produktlinjer för att möta det ökande behandlingsbehovet. Denna övergång mot hållbara lösningar stödjer en stadig tillväxt i behandlingssegmentet.

Viktiga Trender & Möjligheter

Expansion av Hemmatestlösningar för Allergi

Hemmatestkit vinner mark då konsumenter söker bekvämlighet och snabbare resultat. Digitala plattformar guidar nu användare genom provtagning och kopplar dem till kliniker för tolkning av resultat. Dessa lösningar stödjer tidig upptäckt och minskar trycket på fysiska diagnostiska centra. Företag utvecklar användarvänliga kit för att fånga den växande efterfrågan. Denna trend skapar starka möjligheter för e-handelsdriven distribution.

- Till exempel utökade Siemens Healthineers sitt 3gAllergy™-analysmeny genom att lägga till nio nya komponentallergener, inklusive sex specifika för jordnötskomponenter och andra hämtade från dammkvalster och vete, vilket ger det totala antalet allergener till över 500 analyter på sitt IMMULITE 2000 XPi-system.

Ökad Användning av AI-Drivna Allergiscreeningar

AI-verktyg hjälper till att analysera patienthistorik, symptommönster och miljöfaktorer för att förbättra diagnosnoggrannheten. Hälso- och sjukvårdssystem använder maskininlärningsmodeller för att anpassa behandlingsplaner och förutsäga uppblossningar. Dessa verktyg stödjer snabbare beslutsfattande och minskar diagnostiska fel. Teknikleverantörer samarbetar med kliniker för att integrera AI i arbetsflödessystem. Denna växande användning öppnar nya intäktsmöjligheter inom digital diagnostik.

- Till exempel rapporterar QuidelOrtho att företaget erbjuder cirka 550 olika analyser i sin globala testportfölj över olika plattformar som Sofia, Savanna, QuickVue och VITROS-system. Det betjänar cirka 75 000 kunder i 143 länder världen över.

Ökad Efterfrågan på Pediatrisk Allergivård

Barn utgör en betydande andel av allergifallen, vilket driver efterfrågan på säkra och exakta diagnostiska metoder. Pediatriska kliniker antar minimalt invasiva tester och skräddarsydda immunterapialternativ. Föräldrar söker tidig testning för att undvika långsiktiga komplikationer, vilket ökar marknadsupptaget. Företag designar barnspecifika paneler för att stödja exakt utvärdering. Detta segment erbjuder stark tillväxtpotential för tillverkare och tjänsteleverantörer.

Viktiga Utmaningar

Höga Kostnader för Avancerade Diagnostiska och Behandlingsalternativ

Avancerade allergitester och immunterapi innebär betydande kostnader för många patienter. Begränsad ersättning i flera länder skapar ekonomiska hinder för rutinmässig screening. Mindre kliniker har svårt att anta automatiserade system på grund av höga installationskostnader. Långa behandlingstider ökar också de totala sjukvårdskostnaderna. Dessa kostnadstryck bromsar antagandet i låginkomstområden och begränsar patienttillgången. Marknadsaktörer behöver kostnadseffektiva modeller för att öka penetrationen och stödja bredare användning.

Begränsad Medvetenhet och Underdiagnos i Framväxande Regioner

Många befolkningar saknar ordentlig medvetenhet om tidiga allergisymptom och långsiktiga risker. Mildare reaktioner går ofta obehandlade, vilket leder till underdiagnos i landsbygds- och semi-urbana områden. Låg tillgång till utbildade allergologer begränsar korrekt utvärdering och uppföljningsvård. Kulturella övertygelser kan också försena kliniska konsultationer. Dessa brister minskar testefterfrågan och försvagar behandlingsupptagsfrekvenser. Att utbilda familjer och stärka specialistnätverk är avgörande för att stödja marknadstillväxt.

Regional analys

Nordamerika

Nordamerika leder marknaden för allergidiagnostik och behandling med en 37% andel tack vare stark hälsoinfrastruktur och utbredd användning av avancerade testmetoder. Hög medvetenhet stöder tidig diagnos av luftvägs-, mat- och hudallergier. Specialkliniker och sjukhus använder automatiserade analysatorer och multipla system för att förbättra noggrannheten. Användningen av immunterapi fortsätter att öka när patienter söker långvarig lindring. Starka FoU-investeringar från diagnostikföretag och läkemedelstillverkare stärker innovationen. Gynnsamma ersättningspolicyer och tillgång till skickliga allergologer förstärker ytterligare Nordamerikas dominerande position inom det globala landskapet.

Europa

Europa har en 29% marknadsandel, driven av strukturerade allergihanteringsprogram och utbredda screeningmetoder. Länder som Tyskland, Storbritannien och Frankrike investerar i molekylär allergidiagnostik och personlig immunterapi. Hälso- och sjukvårdssystem betonar standardiserade test och evidensbaserade behandlingsprotokoll. Ökad medvetenhet om miljö- och matallergier ökar efterfrågan på tidiga och precisa utvärderingar. Forskningsinstitut samarbetar med industripartners för att utveckla avancerade allergenpaneler. Regulatoriskt stöd för högkvalitativa diagnostiska verktyg förbättrar marknadstillväxten. Regionens starka kliniska nätverk och antagande av precisionsmedicin upprätthåller stadig expansion inom behandlings- och diagnostiksegmenten.

Asien och Stillahavsområdet

Asien och Stillahavsområdet står för en 22% marknadsandel och representerar den snabbast växande regionen på grund av ökande urban förorening, ökande astmafall och utökad tillgång till hälso- och sjukvård. Länder som Kina, Indien och Japan investerar kraftigt i avancerad diagnostisk utrustning och utbildningsprogram. Växande medelklass söker noggranna tester för mat-, damm- och pollenallergier. Sjukhus integrerar automatiserade system för att hantera ökande patientvolymer. Användningen av immunterapi ökar när medvetenheten förbättras i storstadsområden. Regeringsinitiativ fokuserade på luftvägs- och barnhälsa stöder ytterligare efterfrågan. Regionens stora befolkningsbas och förbättrade diagnostiska infrastruktur driver stark långsiktig marknadspotential.

Latinamerika

Latinamerika har en 7% marknadsandel, stödd av ökande medvetenhet om luftvägs- och miljöallergier i urbana centra. Brasilien, Mexiko och Argentina leder antagandet när hälso- och sjukvårdssystemen utökar diagnostiska kapaciteter. Privata kliniker investerar i moderna testplattformar för att möta den växande patientefterfrågan. Begränsad tillgång till allergologer i landsbygdsområden bromsar utbredd antagning, men investeringar i digital hälsa och tele-allergikonsultationer förbättrar tillgången. Lokala kampanjer betonar tidig diagnos för att förhindra allvarliga reaktioner. Med urbanisering som ökar exponeringen för föroreningar visar regionen gradvis förbättring i diagnostik- och behandlingsupptag, vilket bidrar till stadig marknadsexpansion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en 5% marknadsandel, driven av ökande erkännande av allergirelaterade tillstånd och utökad tillgång till specialistvård. Urbana miljöer i Gulf-länder rapporterar ökande fall av astma och rinit, vilket leder till investeringar i diagnostiska centra. Antagandet av avancerade tester är fortfarande begränsat i många afrikanska nationer på grund av resursbegränsningar, men privata sjukhus stöder gradvis förbättring. Medicinsk turism i Förenade Arabemiraten och Saudiarabien ökar efterfrågan på moderna diagnostiska lösningar. Ansträngningar för att stärka klinisk utbildning och medvetenhetsprogram fortsätter att forma framtida tillväxtmöjligheter över regionen.

Marknadssegmenteringar:

Efter teknik

Efter distributionskanal

Efter slutanvändare

- Sjukhus & kliniker

- Diagnostiska centra

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för allergidiagnostik och behandling kännetecknas av ett konkurrenslandskap format av stora aktörer som Qiagen, Quest Diagnostics Incorporated, Charles River Laboratories, Bio-Rad Laboratories, Inc., Agilent Technologies, Inc., Siemens Healthineers AG, QuidelOrtho Corporation, bioMérieux SA, Abbott och Sysmex Corporation. Marknaden för allergidiagnostik och behandling återspeglar stark innovation, ökad klinisk adoption och pågående framsteg inom testnoggrannhet. Företag fokuserar på att förbättra diagnostisk effektivitet genom att integrera automatiserade analysatorer, multiplexanalyser och molekylära testplattformar som stöder högvolymscreening och snabbare resultatleverans. Vårdgivare adopterar i allt högre grad digitala rapporteringsverktyg och datadriven allergiprofilering för att förbättra patienthanteringen. Tillverkare investerar i nästa generations immunanalyser, förbättrad reagenskvalitet och precisa allergenpaneler för att stödja personlig behandlingsplanering. Strategiska samarbeten med sjukhus och forskningsnätverk påskyndar produktvalidering och stärker marknadsnärvaron. Kontinuerlig betoning på tidig diagnos, ökande efterfrågan på immunterapi och ökad medvetenhet om luftvägs- och matallergier intensifierar ytterligare konkurrensen. Denna miljö uppmuntrar till konsekvent utveckling av tillförlitliga kliniska lösningar, starkare regulatorisk efterlevnad och expansion av globala distributionsmöjligheter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Qiagen

- Quest Diagnostics Incorporated

- Charles River Laboratories

- Bio-Rad Laboratories, Inc.

- Agilent Technologies, Inc.

- Siemens Healthineers AG

- QuidelOrtho Corporation

- bioMérieux SA

- Abbott

- Sysmex Corporation

Senaste Utvecklingen

- I augusti 2025 lanserade Sanofi Allegra-D, en icke-sömnig allergilindring från nästäppa i Indien. Allegra-D-tabletter inkluderar en fast doskombination (FDC) av Fexofenadin Hydrochloride IP (60 mg), en icke-sömnig antihistamin, och Pseudoefedrin Hydrochloride IP (120 mg), en kraftfull näsavsvällande.

- I juli 2025 meddelade PHASE Scientific att de hade ingått ett exklusivt distributionsavtal i USA med Lumos Diagnostics för FebriDx, ett snabbt test vid vårdpunkt som diagnostiserar bakteriella akuta luftvägsinfektioner och skiljer dem från icke-bakteriella orsaker på cirka 10 minuter med en enda droppe blod.

- I maj 2025 lanserade SEKISUI Diagnostics ett snabbt diagnostiskt verktyg, OSOM RSV Test, för att upptäcka RSV i vårdmiljöer. Testet gav resultat från främre nässvabbar på bara 15 minuter. Denna lansering förväntas stärka marknaden genom att förbättra tidig upptäckt, utöka vårdpunktalternativ och förbättra företagets infektionssjukdomsportfolio.

- I november 2024 meddelade QIAGEN att de hade fått FDA-godkännande för QIAstat-Dx Meningitis/Encephalitis-panelen för syndromisk diagnos av meningit i USA. Dessutom förväntades nya minipaneler också lämnas in för godkännande i USA under 2024.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på teknik, distributionskanal, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att anta fler molekylära diagnostiska verktyg som förbättrar allergenspecificitet och minskar tolkningsfel.

- Digitala allergiplattformar kommer att expandera eftersom patienter föredrar fjärrövervakning och snabb tillgång till personliga rapporter.

- Användningen av immunterapi kommer att öka när kliniker söker långsiktig symtomkontroll och bättre behandlingsföljsamhet.

- Automatiserade analysatorer kommer att få bredare användning när laboratorier prioriterar snabbare arbetsflöden och högre testnoggrannhet.

- Screening av barnallergier kommer att öka på grund av ökad medvetenhet om matallergier bland föräldrar och vårdgivare.

- AI-baserade verktyg kommer att stödja analys av allergenmönster och förbättra prediktiva beslutsfattande för kliniker.

- Hemmatestkit kommer att expandera eftersom konsumenter söker bekväma och tidiga utvärderingsalternativ.

- Sjukhus kommer att integrera omfattande allergenpaneler för att stödja personliga behandlingsstrategier.

- Samarbete mellan diagnostikföretag och forskningsinstitutioner kommer att påskynda utvecklingen av avancerade tester.

- Framväxande regioner kommer att visa starkare marknadsupptagning när tillgången till sjukvård och tillgången på specialister förbättras.