Marknadsöversikt

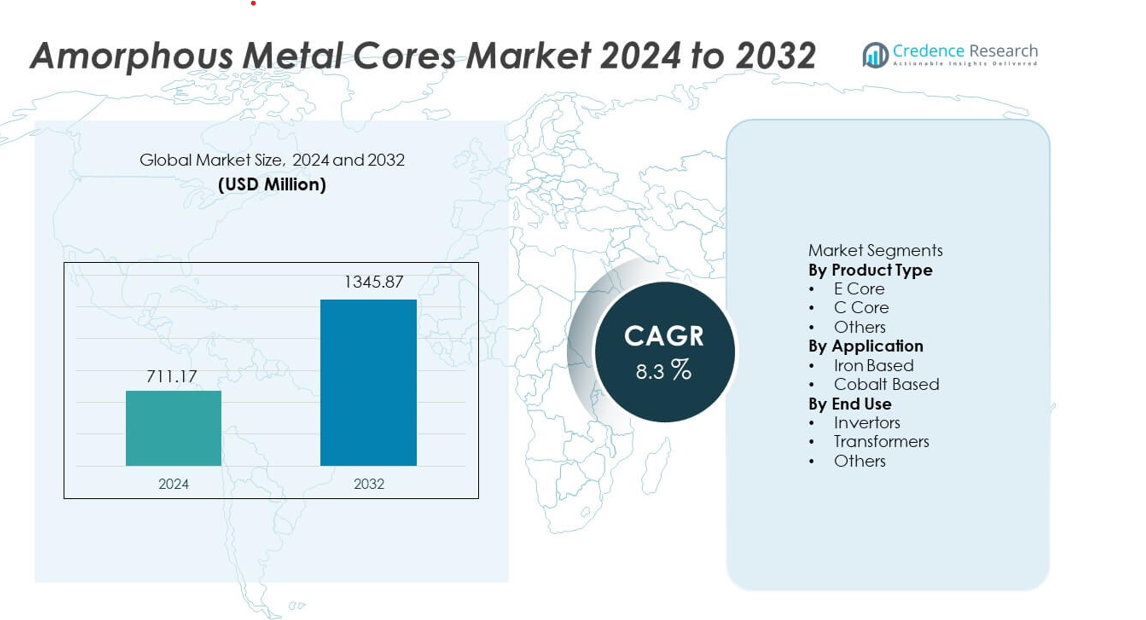

Marknaden för amorfa metallkärnor nådde 711,17 miljoner USD år 2024 och förväntas nå 1 345,87 miljoner USD år 2032, drivet av en CAGR på 8,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för amorfa metallkärnor 2024 |

711,17 miljoner USD |

| Marknad för amorfa metallkärnor, CAGR |

8,3% |

| Marknadsstorlek för amorfa metallkärnor 2032 |

1 345,87 miljoner USD |

Marknaden för amorfa metallkärnor har stora aktörer som Hitachi Metals, Metglas, AT&M, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power, ATI och Fuji Electric, som alla fokuserar på avancerad legeringsutveckling och effektiv bandbearbetning för att betjäna högpresterande transformator- och inverterapplikationer. Asien och Stillahavsområdet leder den globala marknaden med en andel på 34%, stödd av stark tillverkningskapacitet, expanderande nätmodernisering och ökad användning av förnybar energi. Nordamerika och Europa följer med betydande adoption drivet av strikta effektivitetsregler och pågående transformatoruppgraderingar över el- och industrinätverk.

Marknadsinsikter

- Marknaden för amorfa metallkärnor nådde 711,17 miljoner USD år 2024 och kommer att nå 1 345,87 miljoner USD år 2032 med en CAGR på 8,3%, stödd av ökad adoption av lågförlusttransformatorer.

- Stark efterfrågan på energieffektiva transformatorer driver tillväxten, med E-kärna som håller 46% andel och transformatorer som leder slutanvändningen med 62% andel då elbolag prioriterar minskade tomgångsförluster och efterlevnad av effektivitetsnormer.

- Viktiga trender inkluderar bredare användning av amorfa legeringar i smarta nät, laddningssystem för elbilar och förnybara inverterare, stödda av innovationer inom tunnbandsbearbetning och förbättrad magnetisk stabilitet.

- Marknadskonkurrensen intensifieras när aktörer som Hitachi Metals, Metglas, AT&M och VAC utökar produktionskapaciteten och strävar efter legeringsförbättringar, medan högre material- och bearbetningskostnader förblir stora begränsningar för priskänsliga regioner.

- Asien och Stillahavsområdet leder med 34% andel, följt av Nordamerika med 27% och Europa med 24%, drivet av nätmodernisering, förnybar expansion och strikta energieffektivitetsregler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

E Core innehar den dominerande positionen med en 46% andel på marknaden för amorfa metallkärnor, drivet av stark efterfrågan från distributionstransformatorer som behöver lägre kärnförluster och förbättrad effektivitet. E Core-designs stödjer kompakt montering och stabil magnetisk prestanda, vilket tilltalar OEM-tillverkare som riktar sig mot högvolyms elektriska system. C Core följer på grund av sin användning i medelfrekventa enheter som behöver högre mekanisk styrka. Kategorin Övriga växer stadigt när nischade kraftelektronikadopterar anpassade former. Ökad modernisering av elnät och energieffektiva transformatoruppgraderingar fortsätter att stärka efterfrågan på E Core-produkter inom industri- och nyttighetssektorerna.

- Till exempel utvecklade Hitachi Metals ett E-core-material med kärnförlustvärden på 0,23 W/kg vid 1,4 T, vilket möjliggör storskalig produktion av högpresterande distributionstransformatorer. Metglas utökade sitt E-core-sortiment med sin 2605SA1-legering, som stödjer transformatorutformningar som når 1,56 Tesla mättnadsflödestäthet.

Efter Användning

Järnbaserade amorfa kärnor leder marknaden med en 58% andel, stödd av bred adoption inom kraftdistribution och förnybara energisystem. Dessa kärnor erbjuder låg hysteresisförlust och stark termisk stabilitet, vilket hjälper tillverkare att leverera högpresterande transformatorer med lägre driftkostnader. Koboltbaserade kärnor har en mindre andel på grund av högre materialkostnader men vinner mark inom precisionselektronik som behöver stabil magnetisk prestanda över breda temperaturområden. Ökad utplacering av smarta transformatorer och ett fortsatt fokus på mål för förlustreduktion fortsätter att driva adoptionen av järnbaserade kärnor över stora marknader.

- Till exempel registrerar Metglas järnbaserade AMCC-kärnor mycket låg hysteresisförlust, vilket stödjer bred användning i nättransformatorer. AT&M levererar järnbaserade band med hög draghållfasthet, vilket förbättrar hållbarheten i förnybara kraftelektronik.

Efter Slutanvändning

Transformatorer förblir den ledande slutanvändningssegmentet med en 62% andel, stödd av storskalig installation av distributions- och krafttransformatorer i industriella, kommersiella och nyttighetsnätverk. Amorfa kärnor hjälper till att minska tomgångsförluster och stödjer nationella energieffektivitetsmål, vilket gör dem till ett föredraget val för nätuppgraderingar. Inverterare följer när förnybar energi och elfordonssystem integrerar högfrekventa komponenter som använder amorfa material för bättre switchprestanda. Segmentet Övriga växer inom specialiserad kraftelektronik. Pågående investeringar i smarta nät och energieffektiv infrastruktur fortsätter att stärka transformatorrelaterad efterfrågan.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Energieffektiva Transformatorer

Ökad adoption av energieffektiva transformatorer driver stark tillväxt när nyttigheter strävar efter att minska effektförluster över distributionsnät. Amorfa metallkärnor erbjuder lägre hysteresisförlust och förbättrar den övergripande effektiviteten, vilket hjälper nyttigheter att uppfylla strängare energisparstandarder. Regeringsledda nätmoderniseringsprogram ökar ytterligare installationen av högpresterande transformatorer över urbana och landsbygdsområden. Tillverkare investerar i avancerade kärndesigner för att stödja kompakta, lätta enheter med förbättrat termiskt beteende. Expanderande integration av förnybar energi ökar också användningen av lågförlusttransformatorer, vilket stärker den långsiktiga efterfrågan på amorfa material.

- Till exempel har VACUUMSCHMELZE utvecklat bandmaterial med termisk stabilitet upp till 155°C, vilket stöder långvarig drift i transformatorer kopplade till förnybar energi.

Expansion av smarta nät och kraftinfrastruktur

Investeringar i smarta nätprojekt stödjer marknadsexpansion när länder uppgraderar åldrande kraftinfrastruktur. Amorfiska metallkärnor hjälper till att förbättra transformatorprestanda, vilket möjliggör exakt lasthantering och minskade tomgångsförluster i automatiserade nätsystem. Ökad användning av digitala ställverk och avancerad mätning ökar behovet av effektiv distributionsutrustning. Verktyg fokuserar på att sänka driftskostnaderna, vilket påskyndar övergången till amorfa lösningar. Växande elektrifiering inom industriella och kommersiella sektorer stärker efterfrågan på transformatorer, vilket förstärker stadig adoption över storskaliga infrastrukturprogram.

- Till exempel levererar China Amorphous Technology amorfa band med hög magnetisk permeabilitet, vilket uppfyller stabilitets- och lågförlustkrav för smarta nättransformatorer.

Tillväxt inom kraftelektronik och förnybara system

Ökad användning av inverters och omvandlare i sol-, vind- och elbilsladdningssystem ökar efterfrågan på amorfa kärnor. Dessa material stöder högfrekvent drift och förbättrar magnetisk stabilitet, vilket hjälper tillverkare att leverera kompakt och effektiv kraftelektronik. Den förnybara sektorn drar nytta av minskad värmeutveckling och förbättrad omkopplingsprestanda i invertersystem. Ökad elektrifiering av transport skapar nya möjligheter för avancerade kärnmaterial. När kraftelektroniken fortsätter att skala upp integrerar tillverkare amorfa designer för att möta effektivitetsmål och minska långsiktiga servicekostnader.

Viktiga trender & möjligheter

Integration av avancerade legeringskompositioner

Producenter utvecklar förfinade legeringsformuleringar för att förbättra magnetisk prestanda, korrosionsbeständighet och termisk effektivitet. Nya järnbaserade och hybrida kompositioner erbjuder lägre kärnförluster, vilket stöder nästa generations transformatorer och högfrekventa enheter. Tillverkare utforskar tunnbands-teknologier för att uppnå konsekvent produktion för massproduktion. Dessa innovationer öppnar möjligheter över smarta nät, förnybara installationer och snabbladdningssystem. Växande efterfrågan på hållbara och hållbara material driver leverantörer att investera i skalbar legeringsutveckling och automatiserade produktionslinjer.

- Till exempel uppnår Hitachi Metals’ FINEMET-legering en koercivitet på 2 A/m, vilket stöder stabilt magnetiskt beteende i högfrekventa system.

Ökad användning av amorfa kärnor i elbils- och industriella applikationer

Elektrifiering inom fordons- och industrisektorerna skapar nya tillväxtmöjligheter när amorfa kärnor levererar stabilt beteende i högbelastade och högfrekventa miljöer. Elbils ombordladdare, DC-DC-omvandlare och motordrivsystem antar dessa material för att förbättra effektivitet och minska värmeutveckling. Industriell automation driver också användning i precisionskraftförsörjningar och styrsystem. När industrier antar digital och högdensitetsutrustning ökar efterfrågan på material som stöder kompakt design och lång livslängd. Denna trend stärker leverantörsmöjligheter i framväxande högprestandasegment.

- Till exempel levererar Zhaojing Incorporated högfrekventa amorfa komponenter för ombordladdare som tål kontinuerliga driftstemperaturer, vilket stöder långsiktiga prestandakrav för elfordon.

Viktiga Utmaningar

Höga Material- och Bearbetningskostnader

Marknaden står inför kostnadspress på grund av komplexa produktionssteg som snabb stelning, precisionsglödgning och formning av tunna band. Dessa processer höjer enhetskostnaderna jämfört med traditionella kiselstålkärnor, vilket begränsar antagandet bland prismedvetna användare. Tillverkare måste balansera kvalitetsförbättringar med kostnadsminskning för att förbli konkurrenskraftiga. Begränsad tillgång till högkvalitativa legeringar ökar upphandlingsutmaningarna för mindre producenter. Kostnadsbegränsningar förblir ett hinder för att skala upp antagandet i regioner där lågkostnadstransformatorlösningar dominerar.

Begränsad Leveranskedja och Tillverkningskapacitet

Luckor i leveranskedjan hindrar marknadstillväxt eftersom produktionen av amorfa legeringar är beroende av specialiserad utrustning och kvalificerad bearbetning. Många regioner saknar lokal tillverkningskapacitet, vilket ökar beroendet av import och förlänger leveranstiderna. Fluktuationer i råvarutillgången kan störa produktionsscheman för transformator-OEM:er. Mindre elbolag står inför utmaningar vid upphandling, vilket fördröjer infrastrukturuppgraderingar. Att utöka regional tillverkning, förbättra logistik och säkra råvarukällor är avgörande för att övervinna nuvarande kapacitetsbegränsningar.

Regional Analys

Nordamerika

Nordamerika innehar en andel på 27% av marknaden för amorfa metallkärnor, drivet av snabba uppgraderingar av distributionsnätverk och stark antagande av energieffektiva transformatorer. Elbolag investerar i moderna nätsystem som förbättrar laststyrning och minskar tomgångsförluster. Ökande installation av förnybara energiprojekt stöder ytterligare efterfrågan på högpresterande kärnor med lägre hysteresisförlust. USA leder regionen på grund av strikta energieffektivitetsstandarder och starka transformatorutbytescykler. Tillväxten gynnas också av ökad användning av amorfa material i laddningsinfrastruktur för elfordon och industriella kraftsystem, vilket stärker långsiktig marknadsexpansion.

Europa

Europa står för en andel på 24%, stödd av strikta regleringsstandarder inriktade på att minska energiförluster i transmissions- och distributionssystem. Länder antar amorfkärntransformatorer för att uppfylla klimat- och energieffektivitetsmandat inom industriella och kommersiella sektorer. Regionen gynnas också av starka investeringar i förnybar kraftproduktion och avancerad nätautomation. Tyskland, Frankrike och Storbritannien driver efterfrågan genom kontinuerliga uppgraderingar av smarta nätinfrastrukturer. Drivkraften mot koldioxidneutrala verksamheter uppmuntrar elbolag och tillverkare att övergå till material som erbjuder förbättrad magnetisk effektivitet och lägre livscykelkostnader.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en andel på 34%, drivet av expanderande industrialisering, ökande elförbrukning och storskalig nätmodernisering. Kina och Indien investerar kraftigt i högpresterande transformatorer för att stödja snabb urban tillväxt och förnybar kraftutbyggnad. Amorfa kärnor vinner mark när regeringar inför strängare effektivitetsnormer för ny distributionsutrustning. Regionens starka tillverkningsbas stöder konkurrenskraftig produktion av amorfa legeringar och transformatorenheter. Växande laddningsnätverk för elfordon, industriell automation och digital infrastruktur påskyndar antagandet, vilket gör Asien och Stillahavsområdet till den snabbast växande regionala marknaden med uthållig långsiktig efterfrågan.

Latinamerika

Latinamerika har en andel på 9 %, stödd av gradvis modernisering av kraftnät och ett ökande behov av effektiva distributionstransformatorer. Länder som Brasilien och Mexiko antar amorfa kärnlösningar för att minska tekniska förluster i åldrande nätverkssystem. Investeringar i förnybara projekt, särskilt sol- och vindinstallationer, skapar ytterligare möjligheter för distribution av högprestandatransformatorer. Marknadstillväxt gynnas av expanderande industriella zoner som kräver stabila kraftsystem med minskade driftskostnader. Begränsad lokal tillverkningskapacitet bromsar antagandet, men ökat regeringsfokus på energieffektivitet stärker den långsiktiga marknadspotentialen i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 6 %, driven av pågående infrastrukturutbyggnad och ökande efterfrågan på elektricitet inom kommersiella och industriella sektorer. Gulfstaterna investerar i moderna nätverkssystem som stöder effektiv kraftdistribution och minskade förluster. Antagandet ökar på afrikanska marknader när energibolag strävar efter lågförlusttransformatorer för att stabilisera försörjningsnätverk. Förnybara energiprojekt, inklusive solparker, ökar behovet av amorfa kärntransformatorer som förbättrar effektivitet och hållbarhet. Trots långsammare antagande på grund av kostnadsbegränsningar visar regionen stadiga framsteg när moderniseringsprogram expanderar.

Marknadssegmenteringar:

Efter produkttyp

Efter tillämpning

- Järnbaserad

- Koboltbaserad

Efter slutanvändning

- Invertrar

- Transformatorer

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet innehåller ledande företag som Hitachi Metals, AT&M, Metglas, VACUUMSCHMELZE, China Amorphous Technology, Zhaojing Incorporated, Qingdao Yunlu Advanced Materials, CG Power and Industrial Solutions, ATI och Fuji Electric. Dessa tillverkare fokuserar på högpresterande amorfa legeringsproduktion, avancerad bandbearbetning och förbättrade glödgningstekniker för att möta den ökande efterfrågan från transformator- och inverter-OEM. Ledande aktörer utökar produktionskapaciteten och investerar i tunnbandinnovation för att minska kärnförluster och förbättra magnetisk stabilitet. Partnerskap med energibolag och transformatorproducenter stärker regional närvaro, medan konkurrenskraftiga priser och leveranskedjans tillförlitlighet förblir viktiga differentierare. Företag strävar också efter hållbarhetsmål genom att förbättra energieffektiv bearbetning och minska materialavfall. Ökad efterfrågan på smarta nät, förnybara system och EV-infrastruktur driver företag att accelerera FoU för nästa generations högfrekvenskärnor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Hitachi Metals, Ltd.

- Advanced Technology & Materials Co., Ltd. (AT&M)

- China Amorphous Technology Co., Ltd.

- Metglas, Inc.

- VACUUMSCHMELZE GmbH & Co. KG

- Zhaojing Incorporated

- Qingdao Yunlu Advanced Materials

- CG Power and Industrial Solutions

- Allegheny Technologies Incorporated (ATI)

- Fuji Electric Co., Ltd.

Nya Utvecklingar

- År 2024 fortsatte VACUUMSCHMELZE GmbH & Co. KG att stärka sin leverans av kärnor för energieffektiva transformatorapplikationer, en marknad som växer globalt. Företaget främjade sin VITROPERM®-legeringsserie, ett nanokristallint material, för lågförlustmagnetiska komponenter som strömtransformatorer, gemensamma chokes och medelfrekvenstransformatorer.

- År 2024 förblev Advanced Technology & Materials Co., Ltd. (AT&M) en nyckeldeltagare i den globala marknaden för amorfa kärnor. Företaget stödde produktionen av amorfa bandmaterial för distributionstransformatorer.

- I mars 2023 tillkännagav Metglas, Inc. en stor expansion av sin HB1M-produktionslinje för amorft stål i Conway, South Carolina. Uppgraderingen inkluderade installation av världens största gjutlinje för amorft metall för att möta den ökande efterfrågan på transformatorgradskärnor.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högpresterande transformatorer kommer att öka när elbolag uppgraderar distributionsnätverk.

- Adoptionen av amorfa kärnor i EV-laddning och förnybara system kommer att expandera stadigt.

- Avancerade legeringsformuleringar kommer att förbättra magnetisk stabilitet och minska kärnförluster ytterligare.

- Tillverkare kommer att öka produktionskapaciteten för att möta den ökande globala efterfrågan på transformatorer.

- Smarta nätprojekt kommer att påskynda installationen av lågförlusttransformatorer i större regioner.

- Tillväxten inom kraftelektronik kommer att öka användningen av amorfa material i högfrekventa enheter.

- Regionala leverantörer kommer att investera i lokaliserad tillverkning för att minska importberoendet.

- Automatisering och precisionsbearbetning kommer att förbättra bandkvaliteten och sänka produktionskostnaderna.

- Adoptionen i framväxande ekonomier kommer att öka när regeringar skärper effektivitetsstandarder.

- Samarbete mellan OEM-tillverkare och materialproducenter kommer att påskynda utvecklingen av nästa generations amorfa kärnor.