Marknadsöversikt

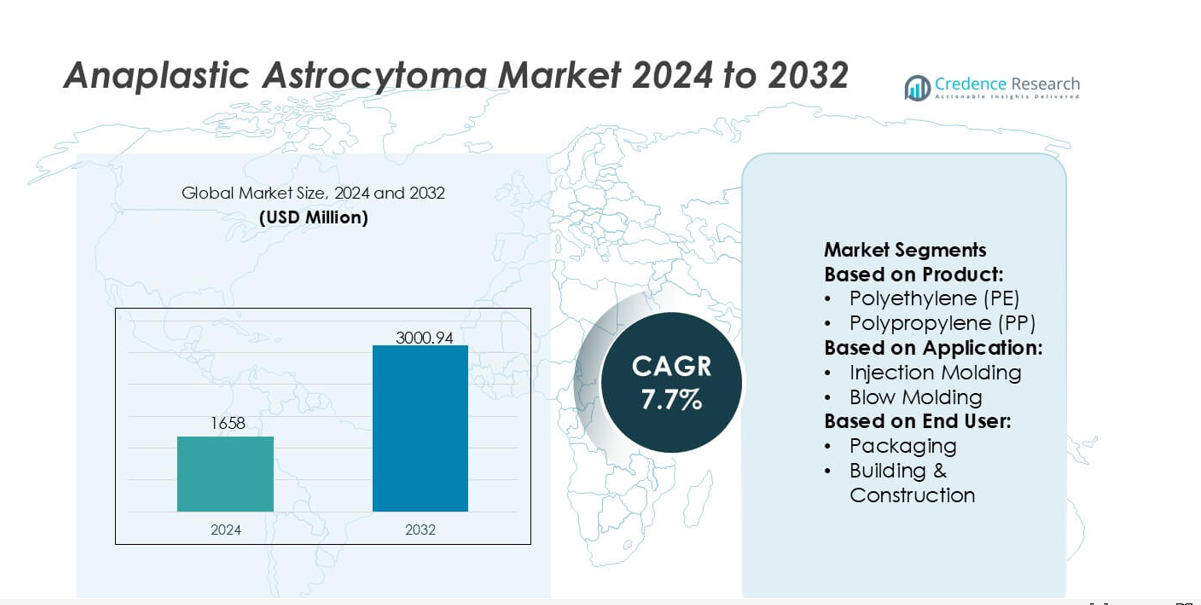

Marknaden för anaplastiskt astrocytom värderades till 1658 miljoner USD år 2024 och förväntas nå 3000,94 miljoner USD år 2032, med en CAGR på 7,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för anaplastiskt astrocytom 2024 |

1658 miljoner USD |

| Marknad för anaplastiskt astrocytom, CAGR |

7,7% |

| Marknadsstorlek för anaplastiskt astrocytom 2032 |

3000,94 miljoner USD |

Marknaden för anaplastiskt astrocytom påverkas av en mångfaldig grupp av teknik-, diagnostik- och terapileverantörer som utökar kapaciteterna inom molekylär testning, avancerad avbildning och riktade behandlingsplattformar. Dessa företag stärker konkurrenskraften genom investeringar i precisionsdiagnostik, AI-aktiverade kliniska verktyg och innovativa neuro-onkologiska forskningsprojekt som adresserar tumörkomplexitet och förbättrar vårdresultat. Nordamerika förblir den ledande regionen med en exakt marknadsandel på 41%, stödd av stark klinisk infrastruktur, hög adoption av genomisk profilering och omfattande deltagande i kliniska prövningar för nästa generations terapier. Regionens avancerade hälsoekosystem fortsätter att stärka sitt ledarskap inom innovation och behandlingsåtkomst.

Marknadsinsikter

- Marknaden värderades till 1658 miljoner USD år 2024 och förväntas nå 3000,94 miljoner USD år 2032 med en CAGR på 7,7%.

- Efterfrågan ökar när molekylär diagnostik, AI-aktiverad avbildning och riktade terapier stärker behandlingsprecisionen, vilket stöder bredare adoption inom vård av höggradiga gliom.

- Trender visar ökande investeringar i immunterapiforskning och biomarkördriven personalisering, medan konkurrensen intensifieras när innovatörer förbättrar neuro-onkologiska pipelines.

- Begränsningar uppstår från höga behandlingskostnader, begränsad tillgång till avancerad avbildning i framväxande ekonomier och ihållande terapeutiskt motstånd som påverkar långsiktiga resultat.

- Regional analys indikerar att Nordamerika leder med en andel på 41%, medan Europa och Asien-Stillahavsområdet expanderar genom starkare klinisk infrastruktur och ökad adoption av genomisk profilering, vilket stöder förbättrad segmentpenetration över diagnostik- och behandlingsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Polyeten (PE) har den dominerande andelen i Anaplastiskt Astrocytom-marknadens polymerrelaterade värdekedja, stödd av dess breda bearbetningsflexibilitet, kemiska stabilitet och kostnadseffektiv skalbarhet som ökar användningen inom specialiserad medicinsk och laboratorieutrustning. Dess starka efterfrågan återspeglar bred kompatibilitet med steriliseringsprocesser och integration i diagnostiska förbrukningsvaror som används inom onkologiska miljöer. Produktkategorier som PP, PC, PA och PEEK utökar relevansen tack vare överlägsen mekanisk prestanda, medan avancerade polymerer inklusive LCPs och PPSU vinner mark för högprecisionskomponenter. Växande krav på hållbara, biokompatibla material fortsätter att stärka PE-ledd produktanvändning.

- Till exempel visar Eastman Chemical Companys medicinska copolyester (som Eastar 6763 eller Tritan) en smältflödeshastighet på cirka 8 till 9 g/10 min (vid relevanta testförhållanden) och en draghållfasthet runt 24 MPa vid brott (eller högre vid sträckgräns), vilket möjliggör tillförlitlig formning av precisionsgjutna onkologiska testpatroner och sterila överföringskomponenter som används i avancerade neurodiagnostiska arbetsflöden.

Efter tillämpning

Formsprutning framträder som det ledande tillämpningssegmentet med den högsta marknadsandelen, drivet av dess precision, repeterbarhet och lämplighet för att producera komplexa onkologirelaterade enhetshus, diagnostiska patroner och forskningsutrustningskomponenter. Dess dominans stöds av hög genomströmning och kompatibilitet med konstruerade polymerer som PEEK, ABS och PC som uppfyller stränga kliniska prestandastandarder. Blåsformning, extrudering och termoformning följer på grund av deras roller i förpackningar, rör och skyddshöljen som används i terapi- och diagnostiska arbetsflöden. Ökat fokus på tillförlitlighet, dimensionsnoggrannhet och kontaminationsfri tillverkning upprätthåller formsprutningens ledarskap.

- Till exempel levererar Chevron Phillips Chemical Co., LLC:s Marlex® polyetengrader som används i medicinska formningsapplikationer en draghållfasthet på 26,2 MPa och en förlängning vid brott på 650 mm/mm, samtidigt som de bibehåller ett smältindex på 0,9 g/10 min, vilket möjliggör exakt formning av diagnostiska enhetshus och bibehåller hög strukturell integritet under upprepade steriliseringscykler.

Efter slutanvändare

Medicintekniska produkter representerar det dominerande slutanvändarsegmentet med en betydande andel eftersom efterfrågan accelererar för precisionskonstruerade komponenter som används i neuro-onkologisk diagnostik, kirurgiska verktyg och avancerade övervakningssystem som stöder hanteringen av anaplastiskt astrocytom. Segmentet drar nytta av stränga regulatoriska förväntningar på säkerhet, biokompatibilitet och hållbarhet, vilket driver användningen av högpresterande polymerer som PC, PEEK, PA och PPSU. Förpackningar, bilindustrin, el & elektronik och konsumentvaror bibehåller sekundära roller och utnyttjar polymerens mångsidighet för hjälpmedel, transportbehållare och hanteringssystem. Expanderande neurokirurgisk innovation fortsätter att förstärka den medicintekniska sektorns ledande position.

Viktiga Tillväxtdrivare

Framsteg inom Molekylär Diagnostik och Personlig Medicin

Anaplastiskt Astrocytom-marknaden växer när onkologiska centra antar genomisk profilering, MGMT-metyleringsanalys och IDH1/IDH2-mutationstestning för att skräddarsy terapeutiska strategier. Dessa precisionsdiagnostik gör det möjligt för kliniker att förbättra behandlingsval, förutsäga tumörbeteende och övervaka terapeutiskt svar mer exakt. Utökad integration av nästa generations sekvensering och flytande biopsiplattformar stärker tidig upptäcktskapacitet och stöder personlig terapiplanering. När molekylär subtypklassificering blir central för klinisk hantering ökar efterfrågan på avancerade diagnostiska verktyg och kompletterande tester som förfinar beslutsfattandet och ökar den övergripande behandlingseffektiviteten.

- Till exempel levererar Celanese Corporations Fortron® PPS och Celanex® PBT-material som används i molekylära diagnostikkassetter en dragmodul på 11 000 MPa och värmeavböjningstemperaturer som överstiger 205°C, medan dess DURACON® POM-kvaliteter uppvisar dimensionsstabilitet inom ±0,02 mm under högprecisions mikrofluidikformning, vilket möjliggör tillförlitlig bildning av NGS-analyskammare och mutationsdetekteringskomponenter under upprepade termiska cykler.

Ökad Användning av Målinriktade Terapier och Kombinationsregimer

Marknadsexpansion drivs av den ökande användningen av målinriktade medel, inklusive kinasinhibitorer och epigenetiska modulatorer, som kompletterar strålning och kemoterapiprotokoll. Kombinationsregimer förbättrar överlevnadsresultat genom att adressera tumörheterogenitet och övervinna resistensmekanismer. Kliniska prövningar som utforskar synergistiska effekter av immunterapier, anti-angiogena behandlingar och molekylärt styrda medel fortsätter att påskynda terapeutisk innovation. När bevisen för förbättrad progressionskontroll stärks, integrerar vårdgivare i allt högre grad multimodala tillvägagångssätt, vilket driver en stadig efterfrågan på avancerade terapier och precisionsbaserade behandlingsramverk över neuro-onkologiska centra.

- Till exempel erbjuder SABIC:s LEXAN™ HPX polykarbonatportfölj som används i onkologiska läkemedelsleverans- och diagnostiska system en hackad Izod-slagstyrka på cirka 65 J/m till 85 J/m (eller runt 850 J/m i vissa högspecialiserade, ohackade testmetoder) och stöder gammastrålning utan mätbar minskning i optisk klarhet.

Tillväxt av Avancerad Neuroavbildning och AI-aktiverad Behandlingsplanering

Användningen av högupplöst MRI, funktionell avbildning och AI-drivna prediktiva modeller stödjer mer exakt tumörkartläggning och progressionsövervakning vid vård av anaplastiskt astrocytom. Dessa teknologier gör det möjligt för kliniker att avgränsa marginaler, optimera kirurgisk planering och bedöma behandlingssvar med större precision. AI-drivna segmenteringsverktyg och automatiserade diagnossystem minskar variabiliteten i tolkning samtidigt som de möjliggör snabbare kliniska beslut. När sjukhus integrerar digitala arbetsflöden och förbättrad bildanalys, förbättras effektiviteten och noggrannheten i patienthantering, vilket driver på bredare antagande av avancerade avbildningsteknologier och utökar marknadspenetrationen.

Viktiga Trender & Möjligheter

Utvidgning av Immunterapiforskning och Utveckling av Nya Biomarkörer

Löpande forskning om immuncheckpointhämmare, neoantigenbaserade vacciner och T-cellmodulerande terapier erbjuder betydande möjligheter för terapeutiska framsteg. Ansträngningar för biomarkörupptäckt, inklusive PD-L1-uttryck, IDH-mutationssignaturer och mikro-miljöindikatorer, förbättrar patientstratifiering och möjliggör mer riktade immunterapiapplikationer. Akademiska institutioner och bioteknikföretag samarbetar i allt högre grad för att påskynda translationell forskning och utöka kliniska pipelines. När immunterapier vinner mark för aggressiva gliom, gynnas marknaden av ökande försöksaktivitet, differentierade behandlingsmetoder och större precision i förutsägelse av terapinsvar.

- Till exempel har Sumitomo Chemical Co., Ltd utvecklat specialiserade hög-renhets polymermaterial som SUMILITE® PPS, som ger en draghållfasthet på 135 MPa och bibehåller dimensionsförändring under 0,03 mm under högtemperatur bioprocesseringssteg som används vid hantering av immunterapireagenser.

Skifte mot Minimalt Invasiva och Bildstyrda Kirurgiska Interventioner

Den växande användningen av neuronavigation, intraoperativ MRI och laserablation system stödjer efterfrågan på minimalt invasiva procedurer vid hantering av anaplastiskt astrocytom. Dessa tekniker minskar kirurgiskt trauma, förbättrar precisionen vid tumörresektion och stödjer snabbare återhämtning samtidigt som neurologisk funktion bibehålls. Framsteg inom robotassisterad kirurgi stärker ytterligare procedurens noggrannhet och konsekvens. Detta skifte främjar innovation inom neurokirurgisk utrustning och ökar marknadspotentialen för integrerade bildkirurgiplattformar. Sjukvårdsanläggningar prioriterar avancerade intraoperativa teknologier, vilket skapar nya möjligheter för leverantörer som specialiserar sig på högprecisionskirurgiska lösningar.

- Till exempel, BASF:s Ultrason® E (PESU) som används i MRI-kompatibla kirurgiska instrument uppvisar en dragmodul på 2,400 MPa och bibehåller dimensionsstabilitet vid kontinuerlig exponering för 134°C ångsterilisering.

Ökande Investeringar i Kliniska Prövningar och Accelererade Regulatoriska Vägar

Global finansiering för gliomrelaterade kliniska prövningar fortsätter att öka, vilket möjliggör utforskning av nästa generations terapier och adaptiva behandlingsmodeller. Påskyndade regulatoriska ramar, särläkemedelsincitament och snabbspårsbeteckningar uppmuntrar tillverkare att utveckla nya terapier för sällsynta tumörer i centrala nervsystemet. Denna miljö stödjer snabb innovation, förkortar utvecklingstider och ökar antalet tillgängliga behandlingsalternativ. När prövningsrekrytering expanderar över framväxande marknader, får läkemedels- och bioteknikföretag starkare kommersiell potential och bredare patientåtkomstmöjligheter.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Tillgänglighet i Framväxande Regioner

Den komplexa och resurskrävande naturen av behandling för anaplastiskt astrocytom—som omfattar bilddiagnostik, molekylär diagnostik, kirurgi, strålning och riktade terapier—skapar betydande kostnadsbördor. Många framväxande marknader har begränsad tillgång till avancerade neuro-onkologiska centra, specialiserad utrustning och klinisk expertis, vilket begränsar patientresultaten. Höga egenkostnader och otillräckliga ersättningspolicyer begränsar ytterligare behandlingsupptag. Dessa finansiella och infrastrukturella gap hindrar rättvis tillgång, bromsar teknikadoption och skapar skillnader i vårdkvalitet över olika geografiska regioner.

Terapeutiskt Motstånd och Begränsade Långsiktiga Överlevnadsresultat

Anaplastiskt astrocytom utgör betydande kliniska utmaningar på grund av dess heterogena biologi, invasiva tillväxtmönster och motstånd mot standardbehandlingar som temozolomid och strålbehandling. Snabb tumörprogression och återfall förblir ihållande hinder trots framsteg inom riktade och kombinationsbehandlingar. Begränsad tillgång till prediktiva biomarkörer komplicerar anpassningen av terapier och minskar tillförlitligheten i prognosbedömningar. Dessa vetenskapliga och kliniska begränsningar fortsätter att hindra förbättringar av långsiktig överlevnad, vilket understryker behovet av mer effektiva mekanismer för att övervinna motstånd och förbättra sjukdomshanteringen.

Regional Analys

Nordamerika

Nordamerika har en dominerande andel på 41% av marknaden för anaplastiskt astrocytom, stödd av stark klinisk infrastruktur, omfattande användning av precisionsdiagnostik och bred tillgång till avancerade neuro-onkologiska terapier. Regionen drar nytta av hög forskningsfinansiering, snabb integration av AI-aktiverad avbildning och starkt deltagande i immunterapi- och riktade terapiförsök. Läkemedelsföretag upprätthåller en stadig pipeline av nästa generations behandlingar, vilket förstärker konkurrenskraften. Gynnsamma ersättningsstrukturer och tidig adoption av molekylär testning stärker ytterligare marknadsledarskapet och säkerställer fortsatt tillväxt när hälsosystemen expanderar personlig medicin och förbättrar behandlingsvägar för höggradiga gliom.

Europa

Europa fångar en uppskattad andel på 28%, drivet av väletablerade onkologinätverk, starka akademiska samarbeten och ökad användning av genomisk profilering för behandlingsplanering. Länder som Tyskland, Storbritannien och Frankrike leder i implementeringen av avancerad neuro-avbildning och integrering av minimalt invasiva kirurgiska teknologier över specialcenter. Regulatoriska incitament för särläkemedel stödjer innovation inom gliomterapiutveckling, medan regionala investeringar i kliniska prövningar förbättrar tillgången till nya modaliteter. Växande användning av biomarkörstyrd terapi och harmoniserade canceromsorgsramverk fortsätter att stärka Europas position som en nyckelbidragsgivare till behandlingsframsteg och evidensbaserad neuro-onkologisk praxis.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för nästan 23% av marknaden och visar snabb expansion på grund av ökande cancerincidens, förbättrade diagnostiska möjligheter och växande investeringar i neurokirurgisk infrastruktur. Kina, Japan och Sydkorea leder innovation genom stark adoption av MRI-framsteg, precisionsstrålterapisystem och hybrida kirurgiska–avbildningsplattformar. Ökad tillgång till genomisk testning och bredare sjukförsäkringsskydd stödjer högre behandlingsupptag. Regionen upplever intensifierad klinisk forskningsaktivitet, särskilt inom riktad terapi och immun-onkologi-försök. När specialiserade onkologiska center expanderar, framträder Asien-Stillahavsområdet som en högtillväxtregion med förbättrad vårdkvalitet och bättre integration av avancerade terapier.

Latinamerika

Latinamerika representerar ungefär 5% av den globala marknaden, formad av ojämn tillgång till avancerade neuro-onkologiska tjänster och varierad adoption av precisionsdiagnostik. Länder som Brasilien, Mexiko och Argentina investerar i att expandera tertiära vårdsjukhus och uppgradera avbildningssystem för att stärka cancerhanteringskapaciteter. Begränsad ersättning för riktade terapier och höga behandlingskostnader fortsätter att begränsa marknadspenetrationen. Dock skapar regionala förbättringar i klinisk utbildning, växande deltagande i internationella prövningar och investeringar i digital patologi möjligheter för framtida tillväxt. Pågående modernisering av hälsosystemet förbättrar gradvis tillgången till högkvalitativa diagnostik- och behandlingsmodaliteter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 3% av marknaden, påverkad av begränsad tillgång till specialiserade neuro-onkologiska centra och begränsad tillgång till avancerad bilddiagnostik och molekylär testning. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, driver regional tillväxt genom investeringar i onkologiska centra, robotsystem för kirurgi och högprecisionsplattformar för strålbehandling. Bredare regioner står dock inför utmaningar relaterade till överkomlighet och tillgänglighet av arbetskraft. Initiativ för att utöka cancerregister, förbättra diagnostisk kapacitet och etablera remissnätverk stödjer gradvis bättre behandlingsvägar. Stärkande av infrastruktur och strategiska partnerskap skapar långsiktiga möjligheter för förbättrat marknadsdeltagande.

Marknadssegmenteringar:

Efter produkt:

- Polyeten (PE)

- Polypropen (PP)

Efter tillämpning:

- Formsprutning

- Blåsformning

Efter slutanvändare:

- Förpackning

- Bygg & Konstruktion

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för anaplastiskt astrocytom inkluderar aktörer som Eastman Chemical Company, Chevron Phillips Chemical Co., LLC, Celanese Corporation, SABIC, Sumitomo Chemical Co., Ltd., BASF, Arkema, Evonik Industries AG, Dow Inc. och DuPont de Nemours, Inc. Marknaden för anaplastiskt astrocytom formas av kontinuerlig innovation inom diagnostiska teknologier, avancerade bildlösningar och precisionsdrivna terapeutiska plattformar. Företag stärker sin position genom att utöka molekylära testmöjligheter, förbättra pipelines för biomarkörupptäckt och integrera AI-drivna analyser i kliniska beslutsarbetsflöden. Starka investeringar i FoU påskyndar utvecklingen av målinriktade terapier, immunonkologikandidater och minimalt invasiva kirurgiska teknologier anpassade för aggressiva gliom. Marknadsdeltagare prioriterar också efterlevnad av regler, strategiska partnerskap med forskningsinstitutioner och framsteg inom material för enheter som förbättrar hållbarhet och biokompatibilitet. Tillsammans skapar dessa insatser en dynamisk miljö centrerad på förbättrade kliniska resultat och teknologiskt ledarskap.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I september 2025 ingick Mitsui Chemicals, Idemitsu Kosan och Sumitomo Chemical ett samförståndsavtal för att integrera Sumitomo Chemicals polypropen (PP) och linjär lågdensitetpolyeten (LLDPE) verksamheter i Japan i Prime Polymer, ett joint venture ägt av Mitsui och Idemitsu.

- I april 2025 meddelade UBE Corporation att de slutfört förvärvet av Lanxess polyuretansystemverksamhet. Köpet inkluderade produktionsanläggningar i USA, Europa och Asien, vilket utökade Ubes globala närvaro inom PU-material.

- I april 2025 lanserade Indien plastparker för att stärka industrin. Under programmet för att etablera plastparker syftar avdelningen för kemikalier och petrokemikalier till att skapa en toppmodern infrastruktur som stöder den inhemska nedströms plastbearbetningssektorn.

- I december 2024 lanserade Symphony Environmental Ltd., ett Storbritannien-baserat förpackningsteknikföretag, biologiskt nedbrytbar harts för plastindustrin. Den nya produkten, märkt NbR, är tillverkad med naturliga mineraler för att minska mängden fossilbaserad polyeten (PE) eller polypropen (PP) som används, och den har formulerats för att brytas ner säkert i naturen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att avancera genom bredare antagande av molekylär profilering och precisionsbaserad behandlingsplanering.

- Immunterapi och kombinationsregimer kommer att få fäste när kliniska bevis stärks.

- AI-aktiverade bild- och beslutsstödsverktyg kommer i allt högre grad att vägleda diagnos- och behandlingsvägar.

- Minimalt invasiva neurokirurgiska teknologier kommer att expandera användningen över specialiserade centra.

- Tillväxt inom biomarkörupptäckt kommer att stödja bättre patientstratifiering och terapiresponsförutsägelse.

- Klinisk prövningsaktivitet kommer att påskynda utvecklingen av nästa generations målinriktade terapier.

- Digital patologi och fjärrdiagnostik kommer att förbättra vårdtillgängligheten i underbetjänade regioner.

- Regulatoriska incitament för sällsynta CNS-tumörer kommer att uppmuntra snabbare terapeutisk innovation.

- Investeringar i neuro-onkologisk infrastruktur kommer att stärka multidisciplinära behandlingsmöjligheter.

- Ökad global medvetenhet och förbättrad diagnostisk tillgänglighet kommer att stödja tidigare upptäckt och bättre resultat.