Marknadsöversikt

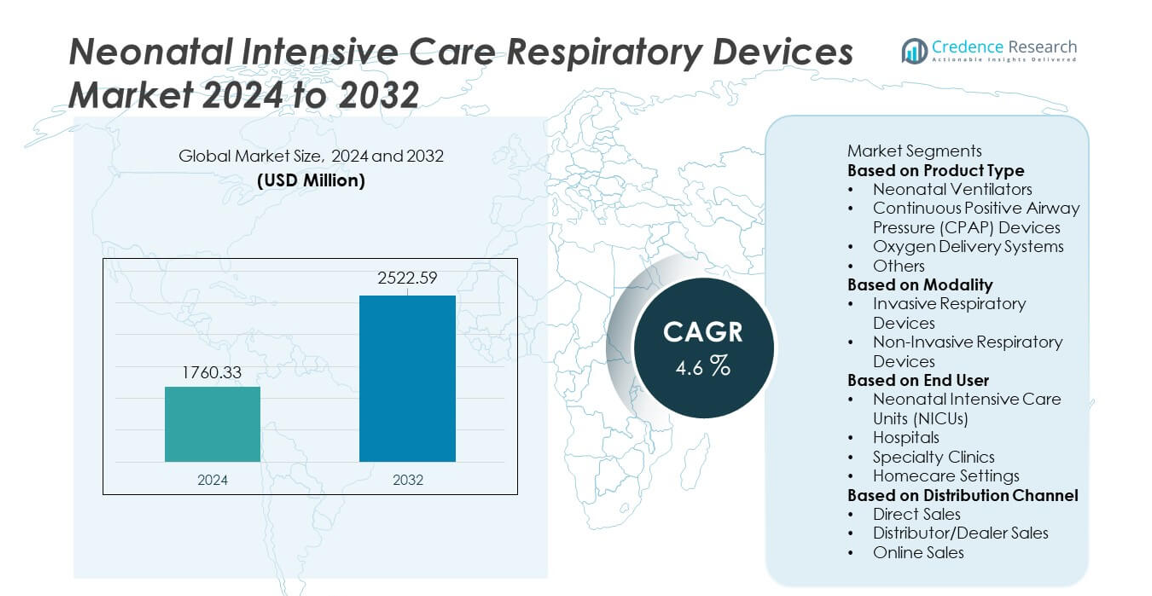

Marknaden för andningsapparater för neonatal intensivvård nådde en storlek på 1 760,33 miljoner USD år 2024 och förväntas växa till 2 522,59 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för andningsapparater för neonatal intensivvård 2024 |

1 760,33 miljoner USD |

| Marknad för andningsapparater för neonatal intensivvård, CAGR |

4,6% |

| Marknadsstorlek för andningsapparater för neonatal intensivvård 2032 |

2 522,59 miljoner USD |

Marknaden för andningsapparater för neonatal intensivvård formas av ledande aktörer som Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation och Hamilton Medical. Dessa företag fokuserar på att utveckla neonatalventilatorer, CPAP-system, högflödes-syrgasapparater och integrerade övervakningsteknologier för att förbättra andningsresultaten för för tidigt födda barn. Innovationen kretsar kring icke-invasivt stöd, automatiserade ventilationslägen och förbättrade fuktningssystem anpassade för NICU. Nordamerika leder marknaden med en andel på 38%, stödd av stark NICU-infrastruktur, följt av Europa med 30%, drivet av höga neonatalvårdsstandarder och ökad användning av avancerade andningsteknologier.

Marknadsinsikter

- Marknaden för andningsapparater för neonatal intensivvård nådde 1 760,33 miljoner USD år 2024 och kommer att växa med en CAGR på 4,6% fram till 2032, stödd av ett ökande behov av avancerad neonatal andningsvård.

- Viktiga tillväxtdrivare inkluderar det ökande antalet för tidiga födslar och neonatal andningskomplikationer, där neonatalventilatorer har en andel på 39% på grund av deras kritiska roll i att hantera svår andnöd.

- Marknadstrenderna lyfter fram stark adoption av icke-invasiva teknologier som CPAP och HFNC-system, medan icke-invasiva andningsapparater dominerar modalitetssegmentet med en andel på 57%, drivet av säkrare och mildare neonatalstöd.

- Konkurrensaktiviteten stärks när stora aktörer avancerar automatisering, digital övervakning och integrerade säkerhetsfunktioner, även om marknaden står inför begränsningar från höga apparatkostnader och begränsad NICU-infrastruktur i resurssvaga regioner.

- Regionalt leder Nordamerika med 38%, Europa har 30% och Asien och Stillahavsområdet står för 26%, vilket återspeglar starka investeringar i NICU-expansion och ökande neonatalvårdsbehov världen över.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Neonatala ventilatorer leder detta segment med en andel på 39%, drivet av ökande fall av för tidiga födslar och andningssviktssyndrom som kräver avancerade livsuppehållande teknologier. Dessa ventilatorer ger exakt andningsstöd, minskad risk för lungskador och förbättrade övervakningsfunktioner. CPAP-enheter följer tätt efter eftersom de stödjer icke-invasiv andningshjälp för milda till måttliga andningsproblem. Syreleveranssystem förblir viktiga för att stabilisera nyfödda med låga blodsyrenivåer. Andra produkter, inklusive HFNC-enheter och nebulisatorer, vinner mark på grund av utökade NICU-protokoll. Ökande investeringar i neonatalvård driver fortsatt adoption på sjukhus och specialiserade center.

- Till exempel genomför Medtronic Puritan Bennett 980-ventilatorn hundratals beräkningar var 5:e millisekund för att anpassa sig till patientens behov och erbjuder en neonatal tidalvolymlösning så fin som 0,1 mL.

Efter Modalitet

Icke-invasiva andningsenheter dominerar modalitetssegmentet med en andel på 57%, stödda av en växande preferens för mildare andningsstöd som minskar komplikationer och förbättrar neonatala resultat. Dessa system, inklusive CPAP och HFNC-enheter, används i stor utsträckning för att hantera tidig andningssvikt utan intubation. Invasiva andningsenheter förblir avgörande för kritiskt sjuka nyfödda som kräver mekanisk ventilation i avancerade NICU-miljöer. Ökat fokus på att minska ventilatorassocierade risker driver sjukhus att anta icke-invasiva alternativ som förstahandsbehandling. Framsteg inom icke-invasiva gränssnitt och luftflödeshanteringsteknologier stödjer snabb segmenttillväxt.

- Till exempel levererar Fisher & Paykels Optiflow Junior HFNC kontrollerat flöde upp till 25 L/min med patenterad AirSpiral-slang som minskar kondensation med upp till 93% jämfört med en standardrör.

Efter Slutanvändare

Neonatal intensivvårdsavdelningar (NICU) har den dominerande positionen med en andel på 62%, drivet av hög efterfrågan på avancerade andningsstödteknologier och kontinuerliga övervakningsmöjligheter. NICU förlitar sig starkt på ventilatorer, CPAP-system och syreterapi-enheter för att hantera kritiskt sjuka för tidigt födda spädbarn. Sjukhus följer när de expanderar neonatalvårdsinfrastrukturen och antar specialiserad andningsutrustning. Specialkliniker använder kompakta andningsenheter för korttidsbehandling, medan hemvårdsmiljöer vinner mark för kroniska neonatala tillstånd som kräver långvarigt stöd. Ökande neonatala komplikationer och förbättrad tillgång till avancerade vårdsystem stärker NICU-fokuserad adoption.

Viktiga Tillväxtdrivare

Ökande För Tidiga Födslar och Växande Neonatala Komplikationer

För tidiga födslar fortsätter att öka världen över, vilket driver stark efterfrågan på avancerat andningsstöd inom neonatalvård. Prematura spädbarn lider ofta av andningssviktssyndrom, underutvecklade lungor och syresättningsproblem, vilket kräver ventilatorer, CPAP-enheter och syreleveranssystem. Sjukhus utökar NICU-kapaciteten och investerar i moderna andningsteknologier för att hantera ökande fall. Förbättrade överlevnadsförväntningar för låg födelsevikt och kritiskt sjuka neonater stärker ytterligare adoptionen. Denna drivkraft förblir central när vårdsystem prioriterar tidig intervention, avancerad övervakning och förbättrade andningsresultat för sårbara nyfödda.

- Till exempel har Philips och andra vårdföretag utvecklat automatiserade syrgasleveranssystem (A-FiO₂) för nyfödda som avsevärt ökar procentandelen tid inom ett målsatt syrgasmättnadsområde (SpO₂) och minskar episoder av hypoxemi och hyperoxemi, vilket är en nyckelfaktor för att förbättra resultaten för för tidigt födda barn.

Framsteg inom icke-invasiva andningsstödteknologier

Teknologisk innovation påskyndar antagandet av icke-invasiva andningsapparater som CPAP och HFNC-system. Dessa teknologier minskar behovet av intubation, sänker infektionsrisker och förbättrar övergripande neonatalresultat. Tillverkare introducerar skonsammare gränssnitt, exakt luftflödeskontroll och integrerade övervakningsfunktioner som förbättrar patientkomfort och klinikereffektivitet. Sjukhus prioriterar i allt högre grad icke-invasiv ventilation som förstahandsbehandling för mild till måttlig andningsnöd. Denna drivkraft stärker marknadstillväxten då vårdgivare fokuserar på säkerhet, minskade komplikationer och förbättrad långsiktig lunghälsa.

- Till exempel stöder Hamilton Medicals C6-enhet neonatal NIV med tidalvolymer från 2 mL och har IntelliSync+ teknologi, som utför snabba luftflödesjusteringar genom att analysera vågformer hundratals gånger per sekund.

Ökande investeringar i NICU-infrastruktur världen över

Sjukhus och vårdsystem investerar kraftigt i NICU-expansion för att möta ökande krav på neonatalvård. Moderna NICU:er kräver avancerade andningsapparater som kan leverera kontrollerad ventilation, syrgasterapi och icke-invasivt stöd. Regeringar och privata organisationer avsätter medel för att uppgradera neonatalenheter, särskilt i framväxande regioner där neonatal dödlighet fortfarande är hög. Antagandet ökar när sjukhus implementerar standardiserade neonatalvårdsprotokoll och integrerar digitala övervakningssystem. Denna drivkraft stödjer långsiktig marknadstillväxt genom att förbättra tillgängligheten till högkvalitativt andningsstöd över globala vårdnätverk.

Viktiga trender & möjligheter

Tillväxt av smarta, uppkopplade andningsvårdsapparater

Digital transformation stärker antagandet av andningsapparater utrustade med automatiserade kontroller, realtidsövervakning och beslutsstödfunktioner. Smarta ventilatorer och CPAP-system erbjuder prediktiv analys, fjärrvarningar och förbättrad arbetsflödeseffektivitet i NICU:er. Integration med sjukhusens informationssystem stödjer datadrivna behandlingsbeslut och tidig upptäckt av andningsförsämring. Dessa framsteg skapar möjligheter för tillverkare att designa AI-förbättrade och molnanslutna enheter anpassade för neonatalvård. När sjukhus moderniserar NICU:er fortsätter efterfrågan på intelligenta andningssystem att öka.

- Till exempel integrerade Masimo sin Sensor Fusion-motor i neonatalmoduler, vilket möjliggör över 400 dataavläsningar per sekund för exakt mättnadsspårning.

Utökad användning av icke-invasivt andningsstöd i hemmet

Antagandet av hemvård växer när fler spädbarn med kroniska andningsproblem kräver långsiktigt stöd efter utskrivning från NICU. Lätta ventilatorer, bärbara syrgassystem och kompakta CPAP-enheter möjliggör en säkrare övergång från sjukhus till hemmet. Denna trend skapar möjligheter för tillverkare att utveckla användarvänliga gränssnitt, längre batteritid och tystare drift. Ökat fokus på att minska sjukhusåterinläggningsfrekvenser och förbättra familjecentrerad vård stärker efterfrågan på hem-baserade andningsapparater. Framväxande vårdmodeller stödjer denna förändring genom fjärrövervakning och telehälsaintegration.

- Till exempel väger ResMeds Astral 100 hemventilator endast 3,2 kg och kan, med sitt interna 8-timmars batteri kombinerat med två valfria externa batterier, fungera i totalt 24 timmar.

Viktiga Utmaningar

Höga Utrustningskostnader och Begränsad Tillgång i Resurssvaga Miljöer

Avancerade neonatala andningsapparater kräver betydande kapitalinvesteringar, vilket gör dem svåra att införa i underfinansierade vårdsystem. Många sjukhus i låginkomstregioner står inför brist på NICU-sängar, utbildad personal och underhållsstöd, vilket begränsar tillgången till ventilatorer och CPAP-system. Höga kostnader för förbrukningsvaror och reservdelar begränsar ytterligare adoptionen. Dessa brister hindrar rättvis neonatalvård och bromsar marknadens expansion. För att hantera denna utmaning krävs prisvärda apparatversioner, finansieringsstöd och bättre utbildningsprogram.

Risk för Apparatrelaterade Komplikationer och Tekniska Begränsningar

Neonatala andningsapparater måste leverera mycket exakt luftflöde och tryck, men felaktig användning kan leda till komplikationer som volutrauma, barotrauma eller syretoxicitet. Apparatfel eller felaktig övervakning ökar den kliniska risken, särskilt hos sköra för tidigt födda barn. Komplexa ventilatorinställningar kräver skicklig NICU-personal, och utbildningsluckor kan påverka resultaten. Dessa utmaningar betonar behovet av avancerade säkerhetsfunktioner, automatiserade kontrolllägen och robusta kliniska protokoll för att säkerställa säker och effektiv neonatal andningsvård.

Regional Analys

Nordamerika

Nordamerika har en andel på 38% av marknaden för Neonatal Intensivvårds Respiratoriska Apparater, stödd av avancerad NICU-infrastruktur, höga vårdutgifter och stark adoption av icke-invasiva andningsteknologier. USA leder med betydande investeringar i neonatalvård, moderna ventilatorer och CPAP-system för att hantera för tidiga födslar och andningskomplikationer. Sjukhus prioriterar digital övervakning, automatiserade ventilationslägen och säkerhetsförbättrade apparater. Gynnsamma ersättningspolicyer och kontinuerliga uppgraderingar av neonatalvårdsprotokoll stärker marknadstillväxten. Ökad medvetenhet om neonatala andningsstörningar stödjer ytterligare efterfrågan över specialiserade NICU och barnsjukhus.

Europa

Europa står för en andel på 30%, drivet av väletablerade neonatala vårdstandarder och stark adoption av avancerade andningsapparater över Tyskland, Frankrike och Storbritannien. Regionen drar nytta av robust regulatoriskt stöd, strukturerade NICU-nätverk och kontinuerliga utbildningsprogram för neonatala kliniker. Efterfrågan ökar på CPAP-system, syrgasterapiapparater och smarta ventilatorer när sjukhus fokuserar på att minska neonatal dödlighet och förbättra andningsresultat. Ökande för tidiga födelsetal och investeringar i modernisering av neonatalvård stödjer ytterligare marknadsexpansion över både Västeuropa och Centraleuropa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 26%, drivet av ökande neonatala komplikationer, höga för tidiga födelsetal och snabba förbättringar i hälsoinfrastruktur över Kina, Indien och Japan. Sjukhus utökar NICU-kapaciteten och antar avancerade ventilatorer, HFNC-system och CPAP-apparater för att hantera ökande fall av andningssvårigheter hos nyfödda. Regeringsinitiativ för att minska spädbarnsdödlighet och stärka mödra-barnhälsoprogram påskyndar adoptionen. Växande medicinsk turism och investeringar från privata vårdgivare driver också efterfrågan. Regionen fortsätter att framträda som en hög tillväxtmarknad på grund av expanderande sjukhusnätverk och ökad medvetenhet om neonatal andningsvård.

Latinamerika

Latinamerika har en andel på 4 %, stödd av gradvisa förbättringar inom neonatalvård och ökande investeringar i sjukhusinfrastruktur i Brasilien, Mexiko och Argentina. Efterfrågan ökar på prisvärda ventilatorer, CPAP-system och syrgasleveransutrustning när regeringar hanterar utmaningar med neonatal dödlighet. Även om resursbegränsningar begränsar tillgången till avancerad NICU-teknik, fortsätter privata sjukhus och urbana medicinska centra att uppgradera utrustning för andningsvård. Utbildningsprogram för neonatal personal och internationella samarbeten bidrar till att förbättra användningen av utrustning. Marknadstillväxten förblir stabil när regionala vårdsystem stärker sina förmågor inom neonatalvård.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 2 %, drivet av ökande investeringar i sjukvården i Förenade Arabemiraten, Saudiarabien och Sydafrika. Sjukhus i dessa länder adopterar i allt högre grad avancerade ventilatorer, CPAP-enheter och syrgassystem för att hantera för tidigt födda barn och andningssjukdomar. Begränsad NICU-kapacitet och höga utrustningskostnader begränsar dock bredare adoption i områden med begränsade resurser. Regeringsinitiativ för att förbättra infrastruktur för mödra- och neonatalvård stöder framtida tillväxt. När moderniseringen av sjukvården fortskrider visar regionen en växande efterfrågan på specialiserade neonatal respiratoriska enheter, särskilt på tertiära sjukhus och ledande barncentra.

Marknadssegmenteringar:

Efter produkttyp

- Neonatala ventilatorer

- Continuous Positive Airway Pressure (CPAP) Enheter

- Syrgasleveranssystem

- Övriga

Efter modalitet

- Invasiva respiratoriska enheter

- Icke-invasiva respiratoriska enheter

Efter slutanvändare

- Neonatalintensivvårdsavdelningar (NICUs)

- Sjukhus

- Specialkliniker

- Hemsjukvårdsmiljöer

Efter distributionskanal

- Direktförsäljning

- Distributör/Återförsäljare Försäljning

- Onlineförsäljning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar stora aktörer som Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation och Hamilton Medical. Dessa företag fokuserar på att utveckla neonatal ventilation, CPAP-teknik, syrgasterapi och icke-invasivt andningsstöd för att förbättra kliniska resultat för för tidigt födda och kritiskt sjuka spädbarn. Ledande tillverkare investerar kraftigt i att utveckla kompakta, precisa och säkerhetsförbättrade enheter anpassade för NICU. Innovationer inkluderar automatiserade ventilationslägen, integrerade övervakningssystem och förbättrad befuktningsteknik. Strategiska partnerskap med sjukhus och mödra-barnhälsoprogram hjälper till att öka adoptionen, medan kontinuerlig utbildning och service stödjer produktens tillförlitlighet. Konkurrensen intensifieras när aktörer introducerar digital anslutning, AI-driven övervakning och bärbara hemvårdsandningslösningar. Globala investeringar i modernisering av NICU och ökande neonatala andningskomplikationer fortsätter att driva produktutveckling och stärka konkurrenspositionen på viktiga marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Nya Utvecklingar

- I april 2025 återkallade Vyaire Medical AirLife Infant Heated Wire Circuits på grund av adapterfrånkopplingar under ventilationsuppvärmning.

- I september 2024 återkallade Smiths Medical, ett dotterbolag till ICU Medical, alla modeller av sina PneuPAC paraPAC Plus P300 och P310 ventilatorer på grund av felaktiga kontakter som kunde lossna eller kopplas bort, vilket potentiellt kunde orsaka hypoxi.

- I maj 2024 initierade Smiths Medical en Klass I-återkallelse (officiellt meddelad av FDA i september 2024) för paraPAC plus ventilatorer på grund av problem med patientutgångskontakter som riskerar ventilationsavbrott

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Modalitet, Slutanvändare, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade ventilatorer och CPAP-system kommer att öka i takt med att förtidiga födslar ökar världen över.

- Icke-invasiva andningsteknologier kommer att se bredare användning på grund av minskad risk och förbättrade neonatala resultat.

- Smarta, uppkopplade enheter med automatiserade kontrollfunktioner kommer att bli standard i moderna NICU:er.

- Större användning av fjärrövervakning och tele-NICU-stöd kommer att förbättra andningsvården efter utskrivning.

- Bärbara och hemmavänliga andningsenheter kommer att expandera i takt med att behovet av långsiktigt neonatalt stöd ökar.

- AI-drivna övervakningsverktyg kommer att förbättra tidig upptäckt av andningsförsämring hos nyfödda.

- Investeringar i modernisering av NICU kommer att öka antagandet av högpresterande andningssystem.

- Framväxande marknader kommer att påskynda sina utgifter för neonatal andningsinfrastruktur och teknikerutbildning.

- Högflödes näskanylsystem kommer att få fäste i hanteringen av måttlig andningsnöd.

- Integrerade befuktnings- och lungskyddande ventilationsfunktioner kommer att forma nästa generations neonatala enheter.