Marknadsöversikt:

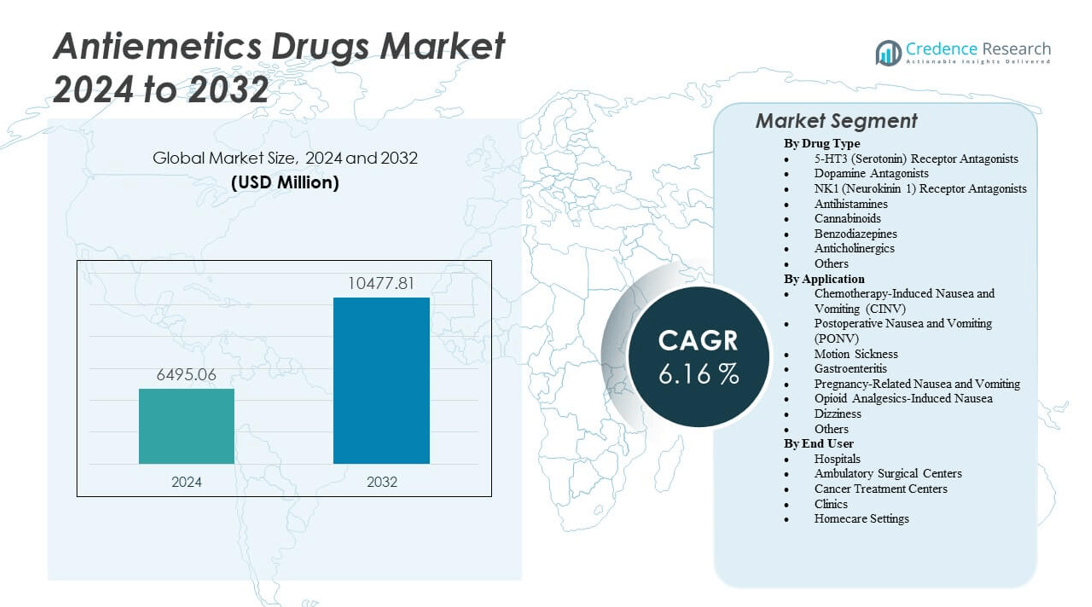

Marknaden för antiemetiska läkemedel förväntas växa från 6 495,06 miljoner USD år 2024 till uppskattningsvis 10 477,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,16 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för antiemetiska läkemedel 2024 |

6 495,06 miljoner USD |

| Antiemetiska läkemedel, CAGR |

6,16% |

| Marknadsstorlek för antiemetiska läkemedel 2032 |

10 477,81 miljoner USD |

Marknadstillväxten drivs av den ökande förekomsten av cancer, vilket leder till högre användning av kemoterapi och tillhörande fall av illamående. Ökad efterfrågan på behandlingar för postoperativt och åksjuka driver ytterligare produktadoption. Läkemedelsföretag investerar i avancerade 5-HT3- och NK1-receptorantagonister med förbättrad effektivitet och säkerhetsprofiler. Ökad medvetenhet om stödjande vård inom onkologi och ökad tillgång till hälsovårdstjänster stärker marknadsutsikterna.

Nordamerika dominerar tack vare sin avancerade infrastruktur för cancerbehandling och bred användning av antiemetisk terapi på sjukhus. Europa följer, stött av regleringsstandardisering och välstrukturerade hälsovårdssystem. Asien-Stillahavsregionen expanderar snabbt med förbättrade hälsovårdsutgifter och tillgång till kostnadseffektiva generika i Indien, Kina och Japan. Latinamerika och Mellanöstern visar framväxande tillväxt med ökande investeringar i onkologivård.

Marknadsinsikter:

- Marknaden för antiemetiska läkemedel värderas till 6 495,06 miljoner USD år 2024 och förväntas nå 10 477,81 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,16%.

- Ökad förekomst av cancer och högre användning av kemoterapi driver efterfrågan på antiemetiska läkemedel inom onkologiska miljöer.

- Framsteg inom 5-HT3- och NK1-receptorantagonister förbättrar behandlingseffektiviteten och minskar biverkningar.

- Ökande kirurgiska ingrepp och behov av postoperativ vård ökar ytterligare produktkonsumtionen.

- Begränsad tillgång till avancerade terapier i utvecklingsländer begränsar marknadspenetrationen.

- Nordamerika leder marknaden tack vare stark hälsoinfrastruktur och höga receptfrekvenser.

- Asien-Stillahavsområdet framträder som en hög tillväxtregion stödd av ökad tillgång till sjukvård och generisk tillgänglighet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter

Ökande global cancerincidens höjer efterfrågan på kontroll av kemoterapiinducerat illamående och kräkningar

Den växande cancerpopulationen världen över har intensifierat efterfrågan på antiemetiska terapier. Kemoterapiinducerat illamående och kräkningar (CINV) är fortfarande en av de mest plågsamma biverkningarna av cancerbehandling. Sjukhus och onkologiska centra fokuserar på att integrera multidrogregimer för att minska dessa negativa effekter. Den ökande användningen av kombinerade antiemetiska läkemedel hjälper patienter att framgångsrikt slutföra sina behandlingscykler. Det driver läkemedelsföretag att utveckla högselektiva receptorantagonister. Marknaden för antiemetiska läkemedel får starkt momentum från kontinuerliga kliniska framsteg. Patientcentrerade tillvägagångssätt, inklusive tidig symtomhantering, stärker terapiadhärens. Denna förändring förbättrar patientresultat och ökar tillfredsställelsen hos vårdgivare.

- Till exempel uppnådde Mercks Emend (aprepitant) en komplett respons (ingen emes, ingen räddningsmedicin) i den fördröjda fasen för 51% av pediatriska patienter under dagarna 2 till 5, jämfört med 26% med standardterapi, enligt en fas 3-studie och bekräftad i FDA:s regulatoriska granskningar

Expanderande forsknings- och utvecklingsinsatser inom avancerade receptorantagonister

Globala läkemedelsföretag investerar kraftigt i nya formuleringar som riktar sig mot neurokinin-1 (NK1) och serotonin (5-HT3) receptorer. Dessa innovationer syftar till att förbättra läkemedelseffektiviteten och minska biverkningar jämfört med traditionella terapier. Kliniska studier visar förbättrade resultat med andra generationens receptorantagonister. Det stöder regulatoriska godkännanden över flera onkologiska indikationer. Biopharmaceutiska samarbeten mellan forskningsinstitutioner och företag accelererar molekylupptäckten. Marknaden för antiemetiska läkemedel drar nytta av partnerskap som driver precisionsformuleringar. Starka pipelines av nya föreningar möjliggör diversifierade produktsortiment. Kontinuerlig innovation säkerställer bredare tillgänglighet och långsiktig kommersiell hållbarhet.

- Till exempel visar Helsinn Healthcares Aloxi (palonosetron) en eliminationshalveringstid på cirka 40 timmar, som anges i den officiella förskrivningsinformationen och bekräftas i granskade farmakokinetiska studier, vilket möjliggör förlängd skydd mot CINV med en enda dos.

Ökade Kirurgiska och Postoperativa Procedurer som Kräver Illamåendeshantering

Det ökande antalet kirurgiska ingrepp världen över har ökat efterfrågan på läkemedel för att förebygga postoperativt illamående och kräkningar (PONV). Patienter som genomgår anestesi eller invasiva operationer upplever illamående som stör återhämtningstidslinjerna. Sjukhus antar nu förebyggande administrationsprotokoll för att minimera postoperativt obehag. Detta driver på en konstant upphandling av antiemetiska läkemedel i både utvecklade och framväxande ekonomier. Marknaden för antiemetiska läkemedel gynnas av ökad medvetenhet om hälsa och förbättrade perioperativa vårdriktlinjer. Läkemedelsföretag anpassar produktportföljer till sjukhusbaserade behandlingsramar. Förbättrade läkemedelsformuleringar säkerställer snabbare effekt och längre symtomlindring. Ökande polikliniska operationer bidrar också till den totala förskrivningsfrekvensen.

Ökat Fokus på Pediatrisk och Geriatrisk Patientvård i Illamåendeshantering

Hälsosystem betonar åldersspecifika antiemetiska lösningar för att hantera illamående i sårbara grupper. Barn som genomgår kemoterapi eller virala infektioner behöver ofta säkra, dosjusterade antiemetika. Äldre vuxna behöver väl tolererade läkemedel på grund av polyfarmacirisker. Detta driver företag att investera i åldersanpassade formuleringar och leveransmekanismer. Marknaden för antiemetiska läkemedel expanderar genom skräddarsydda produkter för pediatrisk och geriatrisk användning. Regeringar stöder forskningsfinansiering för icke-invasiva och orala formuleringar. Farmaceutiska framsteg förbättrar patientens följsamhet och återhämtningsresultat. Bredare klinisk adoption förbättrar vårdkvaliteten och ökar produktens trovärdighet.

Marknadstrender

Skifte mot Kombinationsterapi och Multimålade Läkemedelsregimer

Kombinationsterapi med antiemetika har blivit standard för behandling av komplexa illamående tillstånd. Läkare föredrar multi-receptor-agens som riktar sig mot både centrala och perifera vägar. Detta förbättrar behandlingssvar och minimerar genombrottsillamående. Marknaden för antiemetiska läkemedel ser en ökande användning av dubbelverkande formuleringar för bättre kontroll. Kliniska riktlinjer rekommenderar nu kombinerade 5-HT3- och NK1-receptorantagonister för CINV-hantering. Farmaceutisk forskning prioriterar optimering av doseringssynergi och säkerhetsprofiler. Antagandet av fasta doskombinationer förenklar administrationen i sjukhusmiljöer. Trenden stöder bredare patientföljsamhet och starkare terapeutisk tillförlitlighet.

- Till exempel, i en multicenter randomiserad fas III-studie stödd av Merck & Co., resulterade tillägget av aprepitant (EMEND®) till ondansetron (Zofran®), med eller utan dexametason, hos pediatriska cancerpatienter i att cirka 50% av patienterna inte upplevde kräkningar eller behövde räddningsmedicinering under 25–120 timmar efter kemoterapi, jämfört med cirka 25% i kontrollgruppen som endast fick ondansetron.

Ökad popularitet för orala och transdermala läkemedelsleveransvägar

Bekvämligheten med orala och transdermala leveranssystem har fått ökad betydelse i antiemetiska behandlingar. Patienter föredrar formuleringar som undviker injektioner eller sjukhusbesök. Transdermala plåster ger långvarig symtomlindring och minimerar gastrointestinal irritation. Det möjliggör flexibel dosering inom onkologi och åksjuketerapier. Marknaden för antiemetiska läkemedel ser en högre efterfrågan på icke-invasiva alternativ. Farmaceutiska innovatörer designar kontrollerade frisättningsmekanismer för långvarig symtomkontroll. Orala dispergerbara tabletter erbjuder bättre patientföljsamhet inom pediatrisk och geriatrisk vård. Sådana framsteg förbättrar behandlingsupplevelsen och breddar global tillgänglighet.

- Till exempel är ondansetron ODT (Zofran® oralt sönderfallande tablett) omfattande förskrivet i pediatriska regimer, med FDA-etiketten som specificerar en pediatrisk dosering av en 4 mg ODT-tablett som ges 3 gånger om dagen för barn i åldern 4 till 11 efter kemoterapi, vilket återspeglar utbredd användning för icke-injektionsbar antiemetisk terapi.

Integration av digital hälsa och fjärrövervakning av recept

Digitala hälsoplattformar stöder nu fjärrpåfyllning av recept och spårning av illamående symtom. Mobilapplikationer och bärbara sensorer ger patientåterkoppling i realtid. Det hjälper kliniker att justera antiemetiska doser effektivt och förhindra komplikationer. Marknaden för antiemetiska läkemedel integrerar telemedicin med sjukhusvårdsbanor. Farmaceutiska företag samarbetar med teknikföretag för smart läkemedelshantering. Digitala följsamhetsprogram förbättrar patientengagemang och långsiktig följsamhet. Sjukhus använder elektroniska journaler för att övervaka frekvensmönster för illamående. Integration av AI-drivna dataanalyser stärker övervakningssystemen efter behandling.

Ökat fokus på grön kemi och hållbar läkemedelstillverkning

Farmaceutiska företag anammar miljömässigt hållbara produktionsmetoder för antiemetiska formuleringar. Grön kemi minskar avfall, energianvändning och exponering för farliga lösningsmedel. Det överensstämmer med globala miljösäkerhets- och kostnadseffektivitetsmål. Marknaden för antiemetiska läkemedel drar nytta av hållbara tillverkningsramverk. Reglerande myndigheter uppmuntrar miljövänlig produktion för att förbättra efterlevnad och varumärkesimage. Företag omdesignar leveranskedjor för att minimera koldioxidavtryck. Investeringar i biologiskt nedbrytbar förpackning och lösningsmedelsåtervinningssystem förbättrar operationell effektivitet. Trenden överensstämmer med globala farmaceutiska hållbarhetsstandarder.

Analys av marknadsutmaningar

Höga behandlingskostnader och begränsade ersättningsramverk i utvecklingsekonomier

Höga läkemedelspriser begränsar patienternas tillgång till avancerade antiemetiska terapier i låginkomstregioner. Patenterade receptorantagonister förblir kostsamma för storskaliga inköp. Många hälsosystem saknar omfattande ersättningsprogram för stödjande cancerbehandling. Det begränsar adoption trots växande kliniskt behov. Marknaden för antiemetiska läkemedel står inför ojämlik överkomlighet över geografier. Kostnadskänsliga sjukhus föredrar generiska formuleringar med reducerad effektivitet. Farmaceutiska tillverkare måste balansera innovation med överkomlighet för att förbli konkurrenskraftiga. Långsamma godkännandeprocesser och svaga försäkringsramverk fördröjer ytterligare patienttillgänglighet.

Biverkningar och läkemedelsresistens som begränsar långvarig användning

Vissa antiemetiska läkemedel orsakar biverkningar som yrsel, förstoppning eller huvudvärk. Långvarig användning leder till receptoranpassning, vilket minskar behandlingens effektivitet över tid. Det utmanar vårdgivare att välja säkrare, alternativa alternativ. Marknaden för antiemetiska läkemedel möter resistensrelaterade komplikationer som hindrar behandlingsframgång. Kontinuerliga dosjusteringar ökar kostnaderna för klinisk övervakning. Patienter avbryter ofta behandlingen på grund av återkommande biverkningar. Läkemedelsföretag investerar i säkrare, selektiva receptormodulatorer för att övervinna detta problem. Att förbättra läkemedelstolerans och minimera beroende förblir ett centralt fokus i branschen.

Marknadsmöjligheter

Utveckling av personlig medicin och riktade terapeutiska metoder

Farmakogenomik möjliggör anpassad antiemetisk behandling baserad på individuella genetiska profiler. Kliniker använder biomarkördata för att identifiera optimala läkemedelskombinationer och doser. Det förbättrar behandlingsprecisionen och minskar biverkningar. Marknaden för antiemetiska läkemedel drar nytta av integrationen av personlig medicin inom onkologisk vård. Forskningsinstitutioner samarbetar med bioteknikföretag för att utveckla patientspecifika formuleringar. Sjukhus antar genomisk screening för kemoterapistödprogram. Framsteg inom molekylär diagnostik utökar möjligheterna för skräddarsydda antiemetiska lösningar. Denna trend främjar patientsäkerhet och optimerade vårdresultat.

Expansion över tillväxtmarknader genom strategiska partnerskap och medvetenhetskampanjer

Den växande hälsoinfrastrukturen i Asien-Stillahavsområdet, Latinamerika och Afrika erbjuder tillväxtmöjligheter. Läkemedelsföretag samarbetar med lokala distributörer för att utöka produktens räckvidd. Folkhälsokampanjer främjar medvetenhet om illamåendehantering och cancervård. Marknaden för antiemetiska läkemedel expanderar med förbättrad tillgång till behandlingsanläggningar. Partnerskap med statliga myndigheter stödjer utbildningsprogram för läkare. Lokaliseringstrategier minskar importberoende och säkerställer stabila leveranskedjor. Den ökande efterfrågan på generiska och receptfria alternativ stärker marknadspenetrationen. Utbildningsinitiativ förbättrar tidig diagnos och snabba behandlingsinsatser.

Marknadssegmenteringsanalys:

Efter läkemedelstyp

Marknaden för antiemetiska läkemedel inkluderar flera farmakologiska klasser som adresserar olika orsaker till illamående och kräkningar. 5-HT3-receptorantagonister dominerar på grund av deras bevisade effektivitet vid kemoterapi och postoperativ vård. Dopaminantagonister bibehåller stark användning vid gastrointestinala och neurologiska tillstånd. NK1-receptorantagonister vinner mark för sin överlägsna kontroll vid cancerterapi-relaterat illamående. Antihistaminer och antikolinergika förblir populära vid behandling av åksjuka. Cannabinoider visar växande acceptans hos patienter som inte svarar på konventionell terapi. Bensodiazepiner hjälper till att kontrollera ångestrelaterat illamående. Det fortsätter att diversifieras genom utökade indikationer och nya receptor-specifika läkemedelsgodkännanden.

- Till exempel, i en metaanalys av nio randomiserade kontrollerade studier inklusive 3 463 patienter, visade palonosetron (marknadsfört av Eisai och Helsinn) signifikant högre effektivitet än förstegenerationens 5-HT3-receptorantagonister, med kumulativa relativa riskreduktioner för kräkningar över 5 dagar efter kemoterapi (RR = 1,23, 95% CI: 1,13-1,34; p<0,001)

Efter tillämpning

Marknaden omfattar ett brett spektrum av terapeutiska tillämpningar. Kemoterapi-inducerat illamående och kräkningar har den största andelen på grund av den höga efterfrågan på cancerbehandlingar. Postoperativt illamående representerar ett konstant tillväxtområde inom kirurgisk vård. Rörelsesjuka och gastroenterit-tillämpningar driver efterfrågan inom resor och infektionsrelaterade störningar. Behandlingar för graviditetsrelaterat illamående får ökad synlighet med säkrare läkemedelsformuleringar. Opioid-inducerat illamående förblir en oro för kronisk smärtbehandling. Hantering av yrsel stöder neurologi- och rehabiliteringsvårdsbehov. Det gynnas av pågående forskning inom riktade antiemetiska lösningar som adresserar flera orsaker.

- Till exempel, i en avgörande fas III-studie med 200 patienter, uppnådde Heron Therapeutics’ SUSTOL (granisetron med förlängd frisättning) en komplett svarsfrekvens (ingen emes, ingen räddningsmedicin) på 83% i den akuta fasen och 69% i den fördröjda fasen efter måttligt emetogen kemoterapi.

Efter Slutanvändare

Sjukhus leder på grund av deras roll i cancer-, kirurgi- och akutbehandlingar som kräver hantering av illamående. Ambulatoriska kirurgiska centra antar antiemetiska protokoll för snabbare återhämtning. Cancerbehandlingscentra står för betydande användning på grund av behovet av stöd vid kemoterapi. Kliniker hanterar receptförnyelser för kroniskt illamående och vestibulära störningar. Hemvårdsmiljöer expanderar stadigt genom orala och transdermala formuleringar som möjliggör patientbekvämlighet. Det får fart med digitala receptsystem och telemedicinbaserad övervakning. Detta varierade slutanvändarlandskap säkerställer konsekvent marknadspenetration och stark terapeutisk relevans.

Segmentering:

Efter Läkemedelstyp

- 5-HT3 (Serotonin) Receptorantagonister

- Dopaminantagonister

- NK1 (Neurokinin 1) Receptorantagonister

- Antihistaminer

- Cannabinoider

- Bensodiazepiner

- Antikolinergika

- Övriga

Efter Tillämpning

- Kemoterapi-Inducerat Illamående och Kräkningar (CINV)

- Postoperativt Illamående och Kräkningar (PONV)

- Rörelsesjuka

- Gastroenterit

- Graviditetsrelaterat Illamående och Kräkningar

- Opioidanalgetika-Inducerat Illamående

- Yrsel

- Övriga

Efter Slutanvändare

- Sjukhus

- Ambulatoriska Kirurgiska Centra

- Cancerbehandlingscentra

- Kliniker

- Hemvårdsmiljöer

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika

Nordamerika innehar den dominerande andelen på 38% av marknaden för antiemetiska läkemedel, drivet av en stark infrastruktur för cancerbehandling och snabb adoption av avancerade antiemetiska terapier. Regionen drar nytta av höga sjukvårdsutgifter, etablerade ersättningssystem och omfattande klinisk forskning inom onkologi och gastroenterologi. USA förblir den främsta intäktsbidragsgivaren på grund av utbredd användning av kemoterapi och tidig introduktion av NK1-receptorantagonister. Kanada stödjer tillväxt genom nationella hälsoprogram som betonar palliativ och stödjande vård. Det upprätthåller höga receptfrekvenser inom sjukhus- och öppenvårdsmiljöer. Kontinuerliga regulatoriska godkännanden och digitala förskrivningsplattformar stärker marknadens expansion och tillgänglighet.

Europa

Europa står för 27% av den globala andelen, stödd av välstrukturerade sjukvårdssystem och omfattande användning av antiemetika inom cancer- och kirurgisk vård. Länder som Tyskland, Storbritannien, Frankrike och Italien upprätthåller höga användningsfrekvenser i onkologiska behandlingscentra. Farmaceutiska framsteg och sjukhusbaserade läkemedelsupphandlingsstrategier främjar stadig produkt efterfrågan. Regionens fokus på evidensbaserad medicin och regulatorisk harmonisering förbättrar terapistandardiseringen. Det drar nytta av ökad medvetenhet om patientkomfort och förbättrad antiemetisk effektivitet. Ökad adoption av orala och transdermala formuleringar inom öppenvård stärker ytterligare marknadsfotavtrycket.

Asien-Stillahavsområdet

Asien-Stillahavsområdet innehar 25% av den globala marknadsandelen och uppvisar den snabbaste tillväxttakten tack vare expanderande sjukvårdsinfrastruktur och ökande cancerincidens. Kina, Japan och Indien driver efterfrågan med stora patientpopulationer och förbättrad tillgång till onkologiska behandlingar. Regeringar investerar i modernisering av sjukvården och tillgänglighet av prisvärda antiemetika under nationella cancerkontrollprogram. Lokala tillverkare utvecklar kostnadseffektiva formuleringar för att öka patienternas räckvidd. Marknaden för antiemetiska läkemedel får fart i denna region genom kliniska samarbeten och ökad generisk penetration. Det drar nytta av växande medicinsk turism och allmän medvetenhet om stödjande vårdpraxis.

Latinamerika och Mellanöstern & Afrika

Latinamerika fångar 6% andel, stödd av gradvis sjukvårdsexpansion och förbättrad tillgång till sjukhusbaserad behandling. Brasilien och Mexiko leder regionen genom onkologi- och gastroenterologiprogram. Mellanöstern & Afrika innehar 4% andel, med tillväxt ledd av Förenade Arabemiraten, Saudiarabien och Sydafrika. Dessa regioner står inför utmaningar från begränsad ersättningstäckning men visar framsteg i sjukhusmodernisering. Det avancerar med internationella farmaceutiska partnerskap, förbättring av läkemedelsdistributionsnätverk och folkhälsosatsningar. Expansionen av cancerbehandlingscentra fortsätter att stödja stadig, långsiktig marknadspenetration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Pfizer Inc.

- GlaxoSmithKline plc (GSK)

- Johnson & Johnson

- Merck & Co., Inc.

- Sanofi S.A.

- Novartis AG

- Roche Holding AG

- Teva Pharmaceutical Industries Ltd.

- Cipla Limited

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

Konkurrensanalys:

Marknaden för antiemetiska läkemedel är mycket konkurrensutsatt, med globala läkemedelsföretag som fokuserar på innovation, förbättring av formuleringar och patientsäkerhet. Ledande företag som Pfizer, GSK, Novartis och Merck stärker sina portföljer genom nästa generations 5-HT3- och NK1-receptorantagonister. Roche och Sanofi investerar i onkologikopplade antiemetiska lösningar integrerade i cancerbehandlingsprotokoll. Teva, Cipla och Dr. Reddy’s betonar generiska och kostnadseffektiva alternativ för att öka tillgängligheten på tillväxtmarknader. Det upplever konsekventa produktlanseringar och regulatoriska godkännanden, vilket stödjer terapeutisk mångfald. Företag strävar efter fusioner, licensavtal och samarbeten för att förbättra distributionseffektiviteten. Strategiskt fokus på riktade formuleringar och minimala biverkningar definierar det föränderliga konkurrenslandskapet.

Senaste utvecklingen:

- I november 2025 ingick Evoke Pharma, ett specialläkemedelsföretag känt för GIMOTI®, den första FDA-godkända nässprayformuleringen av metoklopramid, ett definitivt avtal om att förvärvas av QOL Medical. Detta förvärv värderar Evoke Pharma till $11,00 per aktie och förväntas slutföras i slutet av 2025, vilket återspeglar ett strategiskt drag för att utnyttja Evokes kommersiella produkter för gastrointestinala tillstånd.

- I januari 2024 tillkännagav Johnson & Johnson sin avsikt att förvärva Ambrx Biopharma, ett företag som utvecklar nästa generations antikropp-läkemedelskonjugat för onkologi. Transaktionen, värderad till cirka 2 miljarder dollar, syftar till att stärka J&J:s onkologipipeline, som inkluderar behandlingar som kräver stödvårdsregimer där antiemetika ofta administreras samtidigt.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Läkemedelstyp, Användning och Slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökande cancerförekomst kommer att upprätthålla efterfrågan på avancerade antiemetiska terapier över globala onkologicentra.

- Utveckling av nya receptorantagonister och personlig terapi kommer att förbättra behandlingsprecisionen.

- Utökad produktion av generiska läkemedel kommer att förbättra överkomligheten och patienttillgången i utvecklingsländer.

- Ökande forskning om cannabinoidbaserade antiemetika kommer att öppna nya terapeutiska vägar.

- Integration av digitala receptsystem kommer att effektivisera läkemedelsleverans och övervakning av följsamhet.

- Tillväxten av öppenvårds- och ambulatorisk kirurgisk vård kommer att öka efterfrågan på snabbverkande antiemetiska formuleringar.

- Den växande äldre befolkningen kommer att driva recept för säkrare, bättre tolererade antiemetiska läkemedel.

- Starka samarbeten mellan läkemedels- och bioteknikföretag kommer att påskynda innovationsprocesserna.

- Regulatoriskt stöd för nya doseringsformer som transdermala plåster kommer att förbättra bekvämlighet och följsamhet.

- Ökad medvetenhet om stödjande cancervård kommer att stärka sjukhusens upphandling och global marknadspenetration.