Översikt över marknaden för Artemisinin-kombinationsterapi:

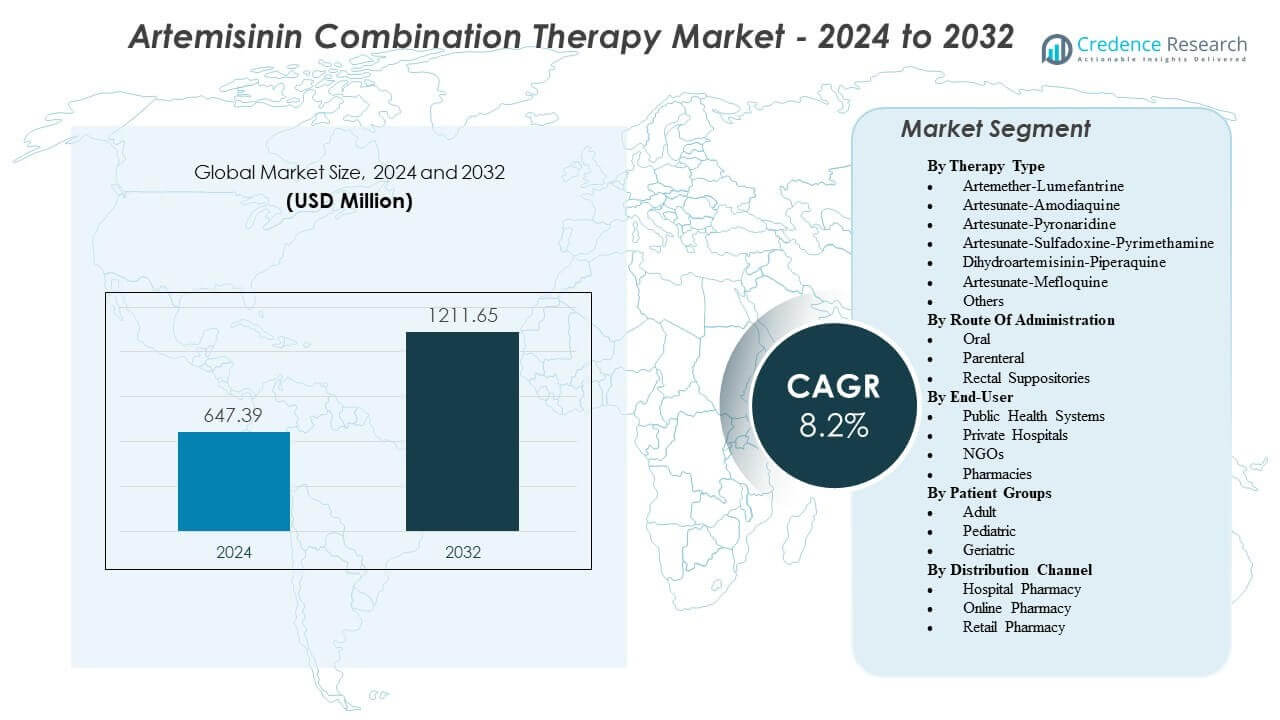

Marknaden för Artemisinin-kombinationsterapi förväntas växa från 647,39 miljoner USD år 2024 till uppskattningsvis 1211,65 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,2 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Artemisinin-kombinationsterapi 2024 |

647,39 miljoner USD |

| Marknad för Artemisinin-kombinationsterapi, CAGR |

8,2% |

| Marknadsstorlek för Artemisinin-kombinationsterapi 2032 |

1211,65 miljoner USD |

Ökande malariaförekomst i endemiska områden fortsätter att driva användningen av ACT genom primärvård och samhällskanaler. Nationella program utökar test-och-behandla-täckning, vilket ökar behandlingsvolymerna för bekräftade fall och stödjer rutinmässig påfyllning. Hälsosystemen stärker också förvaltningen för att minska användningen av monoterapi och förbättra följsamheten till fullständiga behandlingskurser. Bredare tillgång till snabba diagnostiska tester stödjer korrekt utdelning och minskar onödig användning. Behovet av pediatrisk vård ökar efterfrågan på dispergerbara tabletter och viktbandsförpackningar som förenklar doseringen. Leveranssäkerhet och kvalitetsdokumentation förblir viktiga inköpskriterier i upphandlingsdriven anskaffning.

Insikter om marknaden för Artemisinin-kombinationsterapi:

- Offentliga upphandlingar och donatorfinansierad anskaffning utökar test-och-behandla-täckning, vilket ökar behandlingsvolymerna för bekräftade fall och stödjer stadig påfyllning.

- Pediatrikvänliga format, viktbandsförpackningar och bredare användning av snabba diagnostiska tester förbättrar korrekt dosering och stärker följsamheten inom samhällsvård.

- Resistenspress, svag följsamhet i vissa områden och risken för förfalskningar i fragmenterade privata kanaler kan minska förtroendet för behandlingsregimer och komplicera leveransplaneringen.

- Sub-Sahara Afrika leder efterfrågan på grund av hög malariabörda och stor offentlig sektorsdistribution, medan Indien och delar av Sydostasien visar tillväxt när övervaknings- och tillgångsprogram expanderar.

Drivkrafter för marknaden för Artemisinin-kombinationsterapi

Expanderande offentliga upphandlingar och donatorfinansierade behandlingsprogram

Nationella malariaprogram köper stora volymer ACT genom anbud och fleråriga leveranskontrakt, vilket stöder förutsägbar efterfrågan. Donatorfinansiering upprätthåller dessa inköp och stärker den årliga orderplaneringen i endemiska länder. Hälsoministerier utökar test-och-behandla-vägar, vilket ökar antalet bekräftade fall som får behandling. Offentliga kliniker förlitar sig på standardregimer för snabb hantering av feberfall och konsekvent förskrivning. Marknaden för Artemisinin Combination Therapy gynnas när upphandlingsteam utökar täckningen av anläggningar och upprätthåller starkare buffertlager. Bättre distributionsplanering minskar bristsituationer och skyddar behandlingskontinuiteten i avlägsna distrikt. Kvalitetssäkringskrav driver också köpare mot tillverkare som uppfyller kraven och har tillförlitlig batchdokumentation. Dessa samlade faktorer håller grundläggande efterfrågan stabil även när överföringsmönstren varierar med säsongen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ökande Belastning I Högöverföringsmiljöer Och Bestående Sårbara Populationer

Zoner med hög överföring fortsätter att rapportera upprepade malariaepisoder, vilket upprätthåller rutinmässig ACT-användning i frontlinjevården. Barn under fem år och gravida kvinnor står för en stor del av de behandlade fallen i många endemiska miljöer. Kliniker föredrar fasta doskombinationer som förenklar doseringen och minskar felanvändning på hushållsnivå. Det stöder följsamhet när vårdgivare hanterar behandling efter ett klinikbesök och följer förpackningsinstruktionerna. Nätverk av samhällshälsovårdare utökar tillgången och ökar antalet behandlade fall i landsbygdsområden. Ökad användning av snabba diagnostiska tester ökar bekräftad upptäckt och stöder lämplig utdelning. Hälsokampanjer främjar också tidig vårdsökning, vilket minskar förseningar och förbättrar kliniskt förtroende. Dessa drivkrafter håller konsumtionsvolymerna starka i högbelastade distrikt och peri-urbana områden.

- Till exempel rapporterade Reuters att Codix Bio och SD Biosensor planerade lokal produktion med en initial kapacitet på 147 miljoner malaria- och HIV-testkit per år, vilket kan öka volymen av bekräftade diagnoser i högbelastade miljöer

Riktlinjeanpassning Och Förvaltningsinsatser Som Skyddar Kliniskt Förtroende

Många länder anpassar nationella malariaprotokoll med globala behandlingsriktlinjer, vilket stöder konsekvent förskrivning över vårdnivåer. Denna anpassning förbättrar klinikernas förtroende och minskar variationen mellan anläggningar och regioner. Förvaltningsåtgärder begränsar användningen av monoterapi och främjar korrekt dosering, vilket hjälper till att skydda behandlingsprestanda. Det minskar risken för misslyckanden kopplade till ofullständiga kurser, felaktiga regimer eller dålig följsamhet. Utbildningsprogram förstärker viktbaserad dosering och stärker rådgivning för vårdgivare av pediatriska patienter. Stödjande tillsyn förbättrar efterlevnaden i perifera anläggningar och utåtriktade kliniker. Standardiserade patientjournaler hjälper till att spåra resultat och vägleda regimanvändning över tid. Dessa system upprätthåller förtroendet för ACT och stöder stabila upphandlings- och påfyllningscykler.

Formuleringsförbättringar Som Stöder Pediatrisk Användning Och Bredare Åtkomstpunkter

Barnvänliga formuleringar förbättrar acceptansen och gör doseringen enklare för vårdgivare i resurssvaga miljöer. Dispergerbara tabletter stödjer exakt dosering och hjälper barn att ta sin behandling när det är svårt att svälja tabletter. Enkeldosförpackningar minskar förvirring och ökar sannolikheten för att hela behandlingskuren fullföljs hemma. Det minskar missade doser och stödjer bättre upplevda resultat i rutinmässig praxis. Tillverkare strävar efter registreringar för flera styrkor för att matcha nationella viktbandsprotokoll. Program föredrar tydlig märkning och instruktioner på det lokala språket för att förbättra säker användning. Värmetåliga förpackningar stödjer även lagring i fält där temperaturkontroll är begränsad. Dessa produktegenskaper stärker upptaget över offentliga kliniker, outreach-program och privata apotek.

- Till exempel fick Novartis godkännande för Coartem Baby för spädbarn som väger 2–5 kg och rapporterade mer än 1,1 miljarder antimalariabehandlingskurser levererade sedan 1999, vilket visar både doseringsprecision och långsiktig leveransutförande.

Marknadstrender för Artemisinin Kombinationsbehandling

Skifte mot mer detaljerad resistensövervakning och datadrivna behandlingsval

Endemiska länder utökar studier av terapeutisk effektivitet och övervakning av molekylära markörer för att spåra prestation över regioner. Data från sentinelplatser vägleder policyteam om var nuvarande regimer förblir effektiva och var risken ökar. Marknaden för Artemisinin Kombinationsbehandling ser en förändring i efterfrågan när nationella program justerar förstahandsval efter geografi. Det stödjer mer frekventa riktlinjeöversyner och snabbare uppdateringar när ny evidens framträder. Laboratorier antar standardiserade metoder för att förbättra jämförbarheten över platser och tidsperioder. Donatorer begär också starkare rapportering efter marknaden för att koppla upphandling med fältresultat. Tillverkare svarar genom att stärka evidenspaket och upprätthålla tydligare batch- och kvalitetsdokumentation. Denna trend förändrar produktmixandelar även när den totala behandlingsvolymen förblir stabil.

- Till exempel rapporterade Novartis och MMV att fas III KALUMA-studien inkluderade 1 688 patienter över 34 platser i 12 afrikanska länder, vilket visar hur stora studier nu stödjer evidensbaserad policy.

Växande preferens för barncentrerad förpackning och förenklade doseringsupplevelser

Offentliga köpare ökar fokus på barnanpassade doseringsformer och förpackningsformat som matchar viktbandsdosering. Vårdgivare föredrar förpackningar med enkla instruktioner och tydliga bilder, vilket förbättrar korrekt användning hemma. Det minskar förvirring under flerdagarsdosering och stödjer högre avslutningsfrekvenser. Farmakovigilansgrupper värderar också förpackningar som minskar oavsiktlig underdosering och återbesök. Leverantörer omdesignar broschyrer och piktogram för att fungera i miljöer med låg läskunnighet och landsbygdssamhällen. Program begär mindre förpackningsstorlekar för att stödja distribution på samhällsnivå och outreach-vård. Privata apotek lagerför användarvänliga format för att möta detaljhandelsefterfrågan från resenärer och stadsbor. Denna förpackningstrend stödjer varumärkespreferens bortom priskonkurrens.

Högre fokus på försörjningssäkerhet genom regional tillverkning och dubbla källor

Upphandlingsorgan lägger större vikt vid leveransresiliens på grund av tidigare chocker i logistik och tillgång till råmaterial. Anbudsdokument gynnar i allt högre grad planer för dubbelkällor och reservproduktionskapacitet för kritiska SKU:er. Det uppmuntrar regional efterbehandling, sekundär förpackning och lokala tillverkningspartnerskap på utvalda marknader. Kvalitetsrevisioner utökas bortom färdiga varor för att täcka uppströmsleverantörer och underleverantörer. Tillverkare bygger redundans för nyckelinsatser och förpackningsmaterial för att skydda leveransscheman. Vissa köpare erbjuder längre kontraktstider för att säkra stabil kapacitet och minska nödbeställningar. Lagerpartners förbättrar lagerinsyn och batchspårbarhet för att stödja programrapportering. Denna trend ökar betoningen på tillförlitlighet och efterlevnad över kortsiktigt pris enbart.

Starkare Integration Av Farmakovigilans Och Digitala Spårningsverktyg

Nationella program antar digitala verktyg för att registrera utdelning, batchnummer och patientresultat i nära realtid. Det stödjer snabbare kvalitetsutredningar och förbättrar återkallelseberedskap när problem uppstår. Spårningspiloter hjälper också till att upptäcka avledning och minska exponering för förfalskningar i fragmenterade privata kanaler. Donatorer uppmuntrar digital rapportering för att stärka ansvarsskyldighet och programprestandaövervakning. Tillverkare anpassar märkning, serialisering och dataformat för att uppfylla anbuds- och regleringskrav. Hälsoarbetare använder mobila verktyg för att fånga rapporter om biverkningar och förbättra uppföljning. Datasystem hjälper också till att mäta följsamhetsmönster och vägleda förbättringar i patientrådgivning. Denna trend förbättrar transparens över upphandling, distribution och klinisk användning.

- Till exempel, en pilot i Ghana med mPedigree märkte 3 500 lådor av ett anti-malariamedel för SMS-baserad autentisering, vilket visar hur verifieringssystem kan stödja kvalitetskontroll.

Analys Av Utmaningar På Marknaden För Artemisinin Kombinationsterapi

Ökande Hot Om Läkemedelsresistens Och Behovet Av Snabba Policyförändringar

Risken för läkemedelsresistens skapar osäkerhet för långsiktig regimplanering i delar av Asien och utvalda afrikanska miljöer. Hälsomyndigheter måste revidera protokoll när effektivitetsstudier visar minskande botningsfrekvenser för en given kombination. Marknaden för Artemisinin Kombinationsterapi står inför blandad volatilitet när länder ändrar förstahandsregimer och uppdaterar upphandlingslistor. Det ökar trycket på leverantörer att snabbt skala alternativa kombinationer samtidigt som kvalitet och kontinuitet bibehålls. Förseningar i policyuppdateringar kan öka risken för misslyckanden och försvaga förtroendet på anläggningsnivå. Resistenshotspots kräver också starkare förvaltarskap för att förhindra missbruk, delvis dosering och informell monoterapitillgång. Gränsöverskridande rörelse komplicerar kontrollen och gör det svårare att upprätthålla övervakningstäckning. Dessa faktorer ökar den operativa komplexiteten för program, leverantörer och reglerare.

Kvalitetsrisker, Förfalskningar Och Upphandlingspress I Fragmenterade Kanaler

Förfalskade eller undermåliga antimalariamedel är fortfarande en oro på marknader med svagare tillsyn och komplexa distributionsvägar. Det kan minska förtroendet för terapiresultat och komplicera kliniska beslut för feberhantering. Intensivt prispress kan begränsa leverantörernas marginaler och minska incitamenten att hålla kapacitetsbuffertar. Långa registreringar och långsamma granskningar av dokumentation kan försena tillgången till nya styrkor och uppdaterade förpackningsformat. Importprocesser, tullförseningar och begränsningar i sista ledet kan störa leveranser till avlägsna distrikt. Hårda lagringsförhållanden kan också skada produktkvaliteten när hanteringen saknar tillräcklig kontroll. Fragmenterade privata kanaler kan kringgå tillsyn och minska rapporteringen av läkemedelsövervakning. Dessa utmaningar kräver strikta kvalitetssystem, starkare efterlevnad och bättre styrning av leveranskedjan.

Marknadsmöjligheter

Nästa generations regimer och kombinationsinnovation för att skydda långsiktig effektivitet

Endemiska länder söker terapialternativ som behåller höga botningsfrekvenser i områden med resistenspress och föränderliga parasitprofiler. Marknaden för artemisininbaserad kombinationsterapi kan expandera genom nya kombinationer som uppfyller utvecklande nationella riktlinjer och programbehov. Det skapar utrymme för leverantörer som bygger starka kliniska bevis och upprätthåller snabba uppskalningsplaner. Innovationer med fasta doser kan förenkla doseringen och minska missbruk i samhällsmiljöer med begränsad tillsyn. Produkter som förbättrar toleransen kan stödja bättre följsamhet och färre återbesök. Utvecklare kan samarbeta med globala hälsoorganisationer för att påskynda antagandet och stärka tillgångsvägarna. Lokala studier kan hjälpa till att anpassa produkter till regionala överföringsmönster och patientbehov. Dessa vägar öppnar värde bortom volymtillväxt och stödjer långsiktig marknadsstabilitet.

Digitala hälsolänkar som förbättrar prognoser, följsamhet och patientuppföljning

Digitala fallregister kan stärka efterfrågeprognoser, minska akut upphandling och förbättra lagerplanering på anläggningsnivå. Det stödjer bättre påfyllnadsbeslut på distrikts- och kliniknivå med färre lagerbrister och utgångna produkter. SMS-påminnelser och verktyg för vårdgivarutbildning kan förbättra kursavslut och korrekt dosering hemma. Apotekssystem kan flagga återbesök och stödja remisser när symtom kvarstår efter behandling. Analys av leveranskedjan kan minska svinn och förbättra fördelningen över distrikt med hög belastning. Verifieringsverktyg kan minska exponeringen för förfalskningar i detaljhandelskanaler med fragmenterad distribution. Offentlig-privat datadelning kan förbättra synligheten över blandade leveranssystem och stödja snabbare respons. Dessa verktyg skapar nya servicelager som kompletterar kärnläkemedelsförsäljning och upphandlingsbehov.

Marknadssegmenteringsanalys av artemisininbaserad kombinationsterapi:

Efter terapityp

Artemether-Lumefantrine leder förstahandsanvändning i många nationella protokoll på grund av bred antagning och stark leverans. Artesunate-Amodiaquine förblir viktig där kostnadskontroll och offentliga upphandlingar styr urvalet. Dihydroartemisinin-Piperaquine föredras i vissa miljöer på grund av bekväm dosering och skydd efter behandling. Artesunate-Pyronaridine stöder användningsfall där program söker alternativ under effektivitetspress. Artesunate-Sulfadoxine-Pyrimethamine tjänar utvalda policyvägar och specifika lokala metoder. Artesunate-Mefloquine har värde i begränsade geografier som upprätthåller denna regim. Andra täcker nischkombinationer och landsspecifika val.

- Till exempel noterade DNDi ASAQ fast dospresentationer som möjliggör 1 tablett en gång dagligen i 3 dagar för spädbarn och barn, vilket minskar doseringskomplexiteten i fältet.

Efter Administreringsväg

Oral terapi dominerar rutinmässig öppenvård och stödjer snabb skala genom primära anläggningar. Parenteral användning tjänar svåra fall och sjukhusprotokoll som kräver snabb terapeutisk verkan. Rektala suppositorier adresserar vård före remiss där injektioner inte är genomförbara och tillgången förblir begränsad.

- Till exempel förkvalificerade WHO Guilin Pharmaceuticals artesunat 60 mg pulver för injektion, vilket stödjer kvalitetssäkrad sjukhusförsörjning för svåra fall

Efter Slutanvändare

Offentliga hälsosystem driver de största volymerna genom upphandlingar, gratis vård och nationella malariaprogram. Privata sjukhus behandlar urbana och försäkrade patienter och föredrar säker tillgänglighet och kliniskt stöd. Icke-statliga organisationer stärker sista milens räckvidd genom kampanjer och samhällsprogram. Apotek betjänar egenbetalande efterfrågan och påfyllningsbehov där regler tillåter.

Efter Patientgrupper

Vuxna patienter utgör en stor andel i rutinmässig fallhantering och arbetsplatsexponeringsmiljöer. Pediatrisk efterfrågan förblir kritisk på grund av hög incidens och behovet av barnvänlig dosering. Geriatrisk användning är mindre men kräver noggrann doseringsövervakning på grund av samsjuklighet.

Efter Distributionskanal

Sjukhusapotekskanaler stödjer inneliggande protokoll och vård av svåra fall. Detaljhandelsapotekskanaler betjänar tillgång till behandling för drop-in i blandade offentliga-privata system. Onlineapotekskanaler förblir begränsade i många endemiska marknader men expanderar där reglering och e-receptsystem mognar.

Segmentering:

Efter Terapi Typ

- Artemether-Lumefantrin

- Artesunat-Amodiaquin

- Artesunat-Pyronaridin

- Artesunat-Sulfadoxin-Pyrimetamin

- Dihydroartemisinin-Piperaquin

- Artesunat-Meflokin

- Andra

Efter Administreringsväg

- Oral

- Parenteral

- Rektala Suppositorier

Efter Slutanvändare

- Offentliga Hälsosystem

- Privata Sjukhus

- Icke-statliga Organisationer

- Apotek

Efter Patientgrupper

- Vuxen

- Pediatrisk

- Geriatrisk

Efter Distributionskanal

- Sjukhusapotek

- Onlineapotek

- Detaljhandelsapotek

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har 40,17% andel, stödd av malaria FoU-kapacitet, starka kvalitetsstandarder och stadig efterfrågan på rese-relaterad behandling. Stora köpare stöder också globala hälsopartnerskap som finansierar upphandling och produktutveckling för endemiska regioner.

Europa står för 28,71% andel, drivet av strikt regulatorisk tillsyn och konsekvent institutionellt inköp. Europeisk efterfrågan återspeglar också humanitära leveransroller och finansieringsstöd för stora malariaprogram utomlands.

Asien och Stillahavsområdet representerar 25,08% andel, stödd av artemisinin-leveranskedjor och storskalig läkemedelsproduktion i länder som Kina och Indien. Latinamerika bidrar med 3,80% andel, med efterfrågan kopplad till eliminationsinsatser i Brasilien, Peru och Colombia. Mellanöstern och Afrika har 2,24% andel i denna datamängd, stödd av donatorfinansierade åtkomstprogram och samhällsdistribution i utvalda länder.

I afrikanska miljöer med hög börda sker upphandling ofta genom centraliserade anbud och partnerfinansierade leveransmekanismer. Programskala och kapacitet för leverans till sista milen påverkar hur snabbt anläggningar omvandlar budgetar till behandlingsskydd. Tillväxten i Asien och Stillahavsområdet kopplas till odling av Artemisia annua, extraktionskapacitet och starka exportnätverk för artemisinin-derivat.

Priscirklar för vegetabilisk artemisinin kan påverka marginaler och leveransförtroende hos tillverkare och köpare. Europa och Nordamerika formar också efterfrågan genom forskningspipeline, regulatoriska vägar och finansiering för kvalitetsgodkända produkter. Efterfrågan i Latinamerika förblir mindre men gynnas av övervakning, riktade behandlingskampanjer och gränsöverskridande kontrollprogram. Den övergripande regionala prestationen beror på malariaförekomst, upphandlingshastighet och tillförlitlig produktillgänglighet över offentliga kanaler.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Novartis AG

- Cipla Ltd.

- Ipca Laboratories Ltd.

- Ajanta Pharma Ltd.

- Sanofi S.A.

- KPC Pharmaceuticals, Inc.

- Guilin Pharmaceutical Co., Ltd.

- Bliss GVS

- Shanghai Fosun Pharmaceutical Group Co., Ltd.

- Shin Poong Pharmaceutical Co., Ltd.

- Kunming Pharmaceutical Corp.

- Mylan N.V. / Viatris, Inc.

- Reddy’s Laboratories Ltd.

Konkurrensanalys:

Marknaden för artemisininbaserad kombinationsterapi förblir måttligt fragmenterad, med globala varumärken och generika med hög volym som tävlar över offentliga upphandlingar och institutionella kanaler. Stora leverantörer prioriterar kvalitetsintyg eftersom donatorfinansierade köpare ofta kräver strikt kvalitetsgaranti. Novartis stärker differentiering genom WHO-förkvalificerade Coartem-doseringsalternativ som stöder offentliga upphandlingsbehov. Indiska tillverkare som Cipla, Ipca, Ajanta och Dr. Reddy’s fokuserar på skala, kostnadskontroll och breda registreringar för att vinna upphandlingar. Kinesiska producenter och grupper som Guilin och Fosun stödjer leverans genom API-tillgång och stor tillverkningskapacitet.

Senaste utvecklingen:

- I november 2025 meddelade Novartis, i partnerskap med Medicines for Malaria Venture (MMV), positiva resultat från fas III av KALUMA-studien för KLU156 (ganaplacide-lumefantrine), den första nya icke-artemisininkombinationsbehandlingen (NACT) på årtionden, som uppnådde hög effektivitet mot resistenta malariaparasiter.

- I juli 2025 fick Novartis godkännande för Coartem Baby (AL dispersible), den första artemisininbaserade kombinationsterapin specifikt formulerad för spädbarn som väger 2 till 5 kg, vilket adresserar en kritisk behandlingslucka för små barn i malariaendemiska regioner.

- I maj 2025 donerade Bliss GVS Pharma över GH₡ 250,000 värde av ACT-läkemedel, inklusive varumärken som Lonart och P-Alaxin, till vårdinrättningar i Ghana under sin “Act for Africa: Malaria-Free Continent Campaign.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Terapi Typ, Administreringssätt, Slutanvändare, Patientgrupper och Distributionskanal. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Offentliga upphandlingar, gemensamma inköp och givarförvärv kommer att hålla den grundläggande efterfrågan stabil i länder med hög malariaförekomst.

- Resistensövervakning kommer att omforma regimvalen efter geografi och belöna leverantörer som kan stödja snabbare policybyten.

- Pediatriska dispersibla format och tydligare doseringsförpackningar kommer att vinna marknadsandelar när program främjar följsamhet och vårdgivares förtroende.

- Ansträngningar för leveranssäkerhet kommer att gynna dubbelkällor, regional förpackning och starkare buffertlager för att skydda säsongstoppar.

- Digitala utdelningsregister kommer att förbättra prognoser, minska utgångsdatum och stödja mer exakta cykler för påfyllning av anläggningar.

- Införande av spårning och spårbarhet kommer att skärpa kvalitetskontrollen, avskräcka avledning och minska exponeringen för förfalskningar i fragmenterade kanaler.

- Nya kombinationsalternativ och optimerade doseringsscheman kommer att utöka valmöjligheterna där ministerier söker alternativ under effektivitetskrav.

- Partnerskap med NGO:er och samhällshälsoarbetare kommer att bredda räckvidden till sista milen genom uppsökande vård och stöd före remiss.

- Privata apotek kommer att öka sitt inflytande i blandade system där självbetalningstillgång kompletterar offentliga distributionsnätverk.

- Tillverkare kommer att konkurrera om leverans i tid, revisionsberedskap, stöd för läkemedelsövervakning och konsekvent dokumentation för upphandlingar.