Översikt över marknaden för aspirations- och biopsinålar:

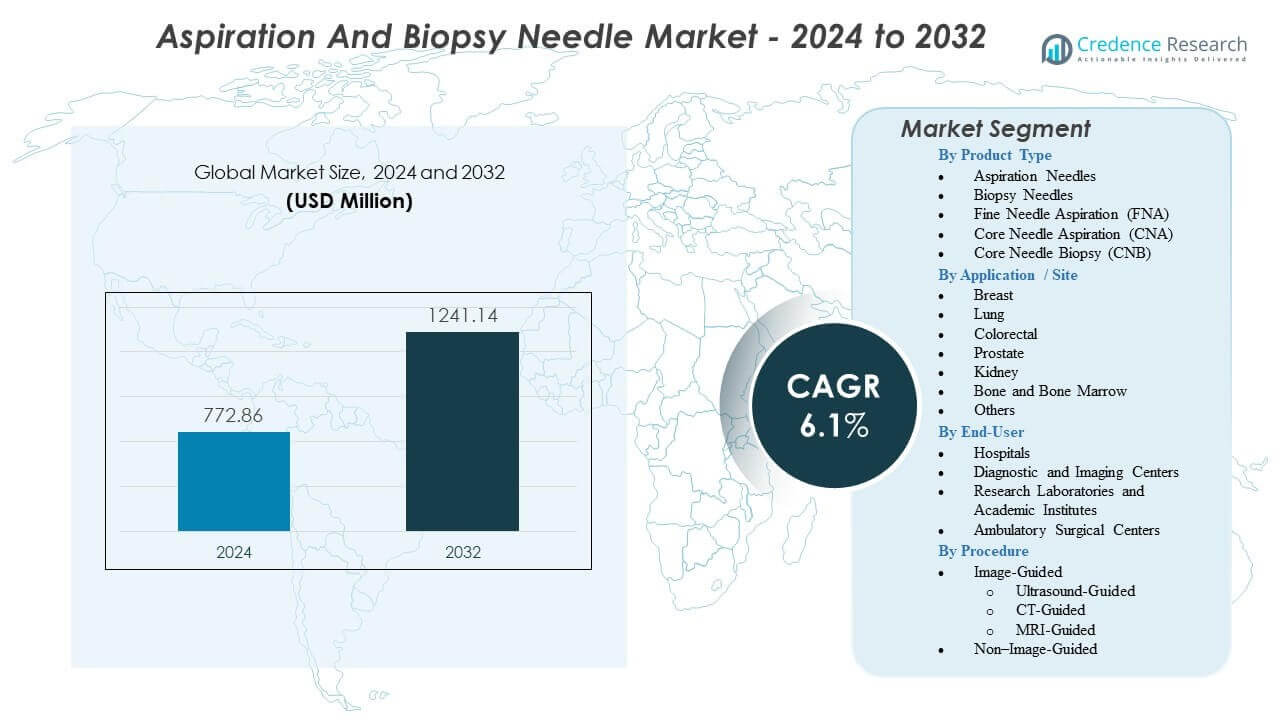

Marknaden för aspirations- och biopsinålar förväntas växa från 772,86 miljoner USD år 2024 till uppskattningsvis 1241,14 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för aspirations- och biopsinålar 2024 |

772,86 miljoner USD |

| Marknad för aspirations- och biopsinålar, CAGR |

6,1% |

| Marknadsstorlek för aspirations- och biopsinålar 2032 |

1241,14 miljoner USD |

Ökad diagnostisk komplexitet driver en bredare användning av aspirations- och biopsinålar inom onkologi, gastroenterologi, pulmonologi och nefrologi. Vårdgivare föredrar teknologier som stödjer konsekvent vävnadsuttag under bildstyrda procedurer. Ökad medvetenhet om tidig upptäckt uppmuntrar leverantörer att förlita sig på verktyg som levererar exakta prover för histologi och molekylär testning. Innovationer inom nålgeometri och beläggningar förbättrar kontrollen under insättning och förbättrar provkvaliteten. Större kliniskt fokus på minimalt invasiva tekniker påskyndar övergången mot standardiserade biopsiprotokoll. Expanderande cancerprogram ökar procedurvolymerna över specialiserade vårdcentraler.

Nordamerika leder marknaden tack vare avancerad diagnostisk infrastruktur och stark klinisk adoption av bildstyrda biopsitekniker. Europa visar stadig tillväxt stödd av screeningprogram och etablerade onkologinätverk som förlitar sig på rutinmässig vävnadsprovtagning. Asien och Stillahavsområdet växer snabbt när investeringar i bildsystem, patologilaboratorier och cancerdiagnostik expanderar över Kina och Indien. Latinamerika gör framsteg med förbättrad tillgång till interventionella radiologitjänster. Mellanösterns vårdsystem uppgraderar diagnostiska kapaciteter för att stödja strategier för tidig upptäckt. Afrikanska regioner visar gradvis adoption drivet av ökad medvetenhet och inkrementella infrastrukturförbättringar.

Marknadsinsikter för aspirations- och biopsinålar:

- Marknaden växer från 772,86 miljoner USD år 2024 till 1241,14 miljoner USD år 2032 med en CAGR på 6,1%, drivet av ökad efterfrågan på exakt vävnadsprovtagning.

- Ökad användning av minimalt invasiva tekniker och bildstyrda procedurer stärker adoptionen på sjukhus och diagnostiska centra.

- Begränsat antal skickliga operatörer, procedurvariation och beroende av avancerad bildinfrastruktur skapar begränsningar i flera regioner.

- Nordamerika leder tack vare stark diagnostisk kapacitet, medan Europa drar nytta av strukturerade screeningprogram och etablerade onkologinätverk.

- Asien och Stillahavsområdet växer snabbt med ökad tillgång till bilddiagnostik och stigande efterfrågan på cancerdiagnostik, medan Latinamerika och Mellanöstern växer stadigt med förbättrade hälsosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för aspirations- och biopsinålar

Ökad användning av minimalt invasiva diagnostiska procedurer inom kliniska arbetsflöden

Vårdgivare utökar sin användning av minimalt invasiva procedurer för att förbättra diagnostisk noggrannhet. Bildstöd gör det möjligt för kliniker att rikta in sig på vävnad med större precision. Efterfrågan på tidigare sjukdomsdetektion uppmuntrar team att välja avancerade extraktionsverktyg. Cancerprogram ökar biopsivolymer på sjukhus och specialcentra. Läkare föredrar tekniker som förkortar patientens återhämtningstid. Tillverkare svarar med förbättrade nåldesigner för stabil provtagning. Utbildningsprogram stöder säkrare användning av interventionella metoder. Marknaden för aspirations- och biopsinålar går framåt med ökad adoption av pålitliga diagnostiska verktyg.

Utvidgning av cancerscreeningprogram över globala hälsosystem

Cancerscreeningprogram skapar en stadig efterfrågan på högpresterande biopsiverktyg. Sjukhus är beroende av vävnadskonfirmation för att vägleda behandlingsvägar. Nationella initiativ fokuserar på tidig upptäckt av bröst-, lung- och mag-tarmcancer. Högre deltagandegrad ökar antalet bildstyrda procedurer. Leverantörer förstärker diagnostiska vägar med standardiserade provtagningsprotokoll. Kliniska riktlinjer uppmuntrar användning av nålar som levererar exakta vävnadskärnor. Offentliga medvetandekampanjer driver fler individer att genomgå rutinmässiga kontroller. Marknaden för aspirations- och biopsinålar svarar på screeningtillväxt med högre procedurvolymer.

Ökad adoption av avancerade bildtekniker som stöder nålnoggrannhet

Bildplattformar stödjer säkrare och mer riktad nålplacering för biopsier. Ultraljuds- och CT-system ger operatörer realtidsvisibilitet under vävnadstillträde. Sjukhus integrerar uppgraderade radiologiavdelningar för att förbättra diagnostisk säkerhet. Starkare bilddiagnostik ökar klinikernas förtroende för att utföra komplexa procedurer. Forskningscentra testar nya visualiseringsmetoder för att minska provtagningsfel. Tillverkare anpassar nåldesigner till dessa teknologiska uppgraderingar. Interventionella radiologiteam rapporterar högre provtagningsadekvat med styrd tillgång. Marknaden för aspirations- och biopsinålar drar nytta av den stadiga övergången till bildberoende diagnostik.

- Till exempel förbättrar Siemens Healthineers’ Acuson Sequoia ultraljudsplattform detekterbarheten av lesioner med upp till 30% genom sin Deep Abdominal Transducer, vilket stärker noggrannheten under mjukvävnadsbiopsiprocedurer.

Innovation inom nåldesign och säkerhetsfunktioner som förbättrar klinisk prestanda

Produktutvecklare förbättrar nålgeometri för att leverera konsekvent kärnkvalitet. Säkerhetsfunktioner minskar riskerna för både operatörer och patienter. Beläggningar förbättrar vävnadspenetration och minskar friktion. Flera alternativ för kaliber stödjer ett bredare utbud av kliniska behov. Ingenjörer förfinar spetskonfigurationer för att uppnå tydligare histologiska prover. Sjukhus värdesätter enheter som effektiviserar arbetsflöden utan att störa procedurer. Inköpsteam prioriterar pålitliga verktyg för olika typer av biopsier. Marknaden för aspirations- och biopsinålar växer med fortsatta uppgraderingar av design- och användbarhetsstandarder.

- Till exempel uppnår Argon Medicals BioPince™ full-core biopsinål en tre gånger större vävnadsprovvolym jämfört med konventionella sidospårnålar, vilket stödjer högre diagnostisk noggrannhet i patologilaboratorier.

Trender på marknaden för aspirations- och biopsinålar

Ökad integration av robotik och bildstyrda system i biopsiprocedurer

Robotsystem kommer in i biopsisalar för att stödja stramare nålkontroll. Automatisk positionering förbättrar stabiliteten under vävnadstillträde. Sensorer hjälper operatörer att alignera med mål som kräver precision. Sjukhus testar plattformar som assisterar vid komplexa eller djupt liggande lesioner. Utvecklare integrerar robotik med bildbehandlingsenheter för sammanhängande drift. Dessa system minskar beroendet av manuella tekniker under svåra fall. Kliniska team utforskar hybridarbetsflöden som kombinerar automation med traditionella verktyg. Marknaden för aspirations- och biopsinålar anpassar sig till starkare antagande av robotstyrning.

- Till exempel uppnådde iSR’obot™ Mona Lisa-systemet från Biobot Surgical en målnoggrannhet inom 1,3 mm under MRI–ultraljudsfusion prostata biopsier, vilket bekräftar mätbara precisionvinster i klinisk användning.

Skift mot engångs- och sterila nållösningar för att minska korskontaminering

Hälso- och sjukvårdsanläggningar övergår till sterila engångsbiopsinålar för att stärka infektionskontrollen. Reglerande myndigheter främjar strikt efterlevnad för patientsäkerhet. Inköpsteam utvärderar enheter som begränsar kontaminationsrisker. Engångsprodukter minskar behovet av ombearbetningscykler. Sjukhus eliminerar osäkerhet kopplad till variationssterilisering. Nya material stödjer hållbara designer som bibehåller skärpa. Avfallshanteringsprogram expanderar för att hantera högre avfallsvolymer. Marknaden för aspirations- och biopsinålar speglar denna preferens för renare, säkrare procedurverktyg.

Växande roll för AI-stödda diagnostiska vägar som förbättrar vävnadsutvärdering

AI-plattformar stödjer tolkning av biopsiprover med starkare noggrannhet. Algoritmer upptäcker subtila egenskaper som vägleder patologers beslut. Sjukhus antar AI-moduler för att påskynda rapporteringstidslinjer. Automation minskar variation i diagnostisk tolkning. Digitala patologi-verktyg skapar strömlinjeformade granskningssystem. Laboratorier bygger integrerade arbetsflöden som länkar vävnadsavbildning med AI-motorer. Forskningscentra testar avancerade modeller för klassificering av sällsynta sjukdomar. Marknaden för aspirations- och biopsinålar drar nytta av smidigare diagnostiska kedjor stödda av AI.

- Till exempel visade Paige AI att dess FDA-auktoriserade prostatacancerdetektionsmodell förbättrar känsligheten med 7,3 procentenheter jämfört med enbart manuell granskning, vilket bekräftar dess värde i biopsibaserad diagnostik.

Utveckling av Specialiserade Nålar för Organspecifik och Komplex Vävnadsprovtagning

Utvecklare designar organspecifika nålar för riktade ingrepp. Specialiserade verktyg stöder lever-, lung-, sköldkörtel- och bröstbiopsier. Kliniska team värdesätter anpassningar som passar unika anatomiska strukturer. Nya material förbättrar styvhet och minskar vibration. Nålar med förbättrad ekosynlighet stärker ultraljudsdiagnoser. Försök utforskar konfigurationer anpassade för precisionsonkologi. Leverantörer antar modeller som stöder känslig vävnadsutvinning med färre försök. Marknaden för aspirations- och biopsinålar utvecklas med ett bredare utbud av specialiserade produkter.

Analys av Utmaningar på Marknaden för Aspirations- och Biopsinålar

Begränsad Kvalificerad Arbetskraft och Variation i Procedurexpertis Mellan Regioner

Variation i operatörens skicklighet skapar inkonsekventa biopsiresultat. Tillgången till utbildning skiljer sig mellan utvecklade och framväxande regioner. Sjukhus står inför brist på interventionsradiologer på många marknader. Oerfarna användare riskerar otillräcklig vävnadsupptagning eller komplikationer. Kliniker kämpar för att upprätthålla enhetliga standarder för diagnostisk provtagning. Utrustningsuppgraderingar löser inte brister i mänsklig expertis. Landsbygdsregioner möter större hinder på grund av svagare utbildningsnätverk. Marknaden för aspirations- och biopsinålar möter prestationsbegränsningar kopplade till dessa arbetskraftsskillnader.

Regulatoriska Begränsningar, Kostnadspress och Operativa Hinder som Fördröjer Antagande

Regulatoriska granskningar förlänger produktutvecklingstider. Efterlevnadskrav ökar de ekonomiska bördorna för tillverkare. Sjukhus står inför budgetbegränsningar som begränsar ersättning av föråldrade verktyg. Ersättningsgap fördröjer antagandet av avancerade biopsissystem. Inköpsteam utvärderar kostnader innan de godkänner nya enheter. Störningar i leveranskedjan påverkar tillgången på produkter i tid. Mindre kliniker kämpar för att upprätthålla stabilt lager för varierade biopsibehov. Marknaden för aspirations- och biopsinålar måste navigera dessa ekonomiska och regulatoriska påtryckningar.

Möjligheter på Marknaden för Aspirations- och Biopsinålar

Expansion av Precisionsdiagnostik och Personliga Behandlingsvägar Inom Onkologi

Precisionsmedicin ökar efterfrågan på högkvalitativa biopsiprover. Riktade terapier kräver exakt molekylär data. Sjukhus investerar i vävnadsutvinningsverktyg som levererar intakta prover. Ny biomarkörforskning ökar beroendet av kärnbiopsier. Leverantörer behöver enheter som är kompatibla med nästa generations testplattformar. Avancerade nålar förbättrar lämpligheten för genomisk utvärdering. Forskningssamarbeten stöder utvecklingen av innovativa provtagningsverktyg. Marknaden för aspirations- och biopsinålar får fart av tillväxten inom personlig cancerbehandling.

Tillväxtpotential i Framväxande Hälsovårdsmarknader Genom Stärkning av Infrastruktur

Framväxande regioner utökar diagnostikinfrastrukturen i en stadig takt. Investeringar i bilddiagnostik och patologi stärker biopsikapaciteten. Regeringar stödjer screeningprogram som ökar vävnadsprovtagningen. Sjukhus antar uppdaterade enheter för att möta den ökande efterfrågan på procedurer. Internationella leverantörer går in på nya marknader genom lokala partnerskap. Utbildningsinitiativ förbättrar operatörskompetensen för komplexa biopsier. Expanderande privata sjukvårdssystem öppnar nya inköpskanaler. Marknaden för aspirations- och biopsinålar gynnas av bredare tillgång i utvecklingsregioner.

Analys av segmentering på marknaden för aspirations- och biopsinålar:

Efter produkttyp

Marknaden för aspirations- och biopsinålar expanderar med stadig efterfrågan på aspirationsnålar, biopsinålar, FNA-enheter, CNA-verktyg och CNB-system. Varje alternativ stöder olika diagnostiska behov inom onkologi och hantering av kroniska sjukdomar. Leverantörer väljer aspirationsnålar för cytologiprov som kräver minimal vävnadsstörning. FNA-verktyg hjälper kliniker att samla in celler för snabb utvärdering. CNA- och CNB-enheter stöder djupare åtkomst och producerar större kärnor som krävs för molekylär testning. Inköpsteam prioriterar pålitliga produkter som bibehåller provets integritet. Produktvariation stöder bredare antagande över rutinmässiga och komplexa procedurer.

- Till exempel visade Cook Medicals Quick-Core® biopsinål en diagnostisk noggrannhet över 90% i mjukvävnadsbiopsier över flera kliniska utvärderingar, vilket bekräftar dess tillförlitlighet i rutinmässiga provtagningsarbetsflöden.

Efter applikation / plats

Diagnostisk aktivitet på marknaden för aspirations- och biopsinålar ökar över bröst, lungor, tjocktarm, prostata, njure, ben och benmärgsprocedurer. Bröst och lungor leder på grund av hög användning av bilddiagnostik och starka volymer av cancerscreening. Tjocktarms- och prostataprocedurer växer med ökad medvetenhet om tidig sjukdomsdetektion. Njursampling stöder utvärdering av njursjukdomar och uppföljning av transplantationer. Ben- och benmärgsbiopsier stöder hematologisk bedömning. Andra applikationer expanderar med starkare klinisk efterfrågan på riktad vävnadsprovtagning. Varje plats drar nytta av verktyg designade för precision och låg patientobehag.

Efter slutanvändare

Sjukhus leder marknaden för aspirations- och biopsinålar eftersom de hanterar höga biopsivolymer över onkologi- och radiologiavdelningar. Diagnostik- och bildcentra utökar användningen på grund av tillväxten av bildstyrda polikliniska procedurer. Forskningslaboratorier och akademiska institut ökar provtagningsbehovet för molekylära studier. Ambulatoriska kirurgiska centra stöder snabbdiagnostiska procedurer för utvalda patientgrupper. Varje slutanvändarsegment värderar pålitliga enheter som stöder konsekvent provtagning. Antagandet förblir kopplat till bildkapacitet och arbetsflödesstandardisering.

- Till exempel rapporterade Mayo Clinic att strukturerade bildstyrda biopsiprogram förbättrade provets tillräcklighet för lunglesioner till 88%, vilket stöder bredare antagande av avancerade biopsiverktyg i sjukhusmiljöer med hög volym.

Efter procedur

Bildstyrda procedurer stärker marknaden för aspirations- och biopsinålar på grund av högre noggrannhet vid ultraljuds-, CT- och MR-styrd åtkomst. Ultraljud används fortfarande i stor utsträckning för realtidsstyrning under provtagning av mjukvävnad. CT-styrning stödjer lung-, ben- och djuporganbiopsier. MR-styrning hjälper kliniker att rikta in sig på komplexa lesioner. Icke-bildstyrda procedurer fortsätter i begränsade miljöer där åtkomst är enkel. En bredare tillit till bildteknik förbättrar provens tillräcklighet och minskar risken för komplikationer.

Segmentering:

Efter produkttyp

- Aspirationsnålar

- Biopsinålar

- Fin nålaspiration (FNA)

- Kärnnålaspiration (CNA)

- Kärnnålbiopsi (CNB)

Efter tillämpning / plats

- Bröst

- Lunga

- Kolorektal

- Prostata

- Njure

- Ben och benmärg

- Övriga

Efter slutanvändare

- Sjukhus

- Diagnostik- och bildcentra

- Forskningslaboratorier och akademiska institut

- Ambulanta kirurgiska centra

Efter procedur

- Bildstyrd

- Ultraljudsstyrd

- CT-styrd

- MR-styrd

- Icke-bildstyrd

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har den största andelen av marknaden för aspirations- och biopsinålar med nära 38%, stödd av starka diagnostiska nätverk och utbredd användning av bildstyrda procedurer. Hälso- och sjukvårdssystem i regionen investerar i avancerade bild- och biopsiplattformar som förbättrar provtagningsnoggrannheten. Cancerundersökningsprogram driver konstant efterfrågan på procedurer. Sjukhus förlitar sig på standardiserade vägar som förstärker användningen av högpresterande biopsiverktyg. Forskningsinstitutioner driver innovation genom kliniska studier och teknikvalidering. Marknaden för aspirations- och biopsinålar stärker sin ställning i Nordamerika genom mogen infrastruktur och hög klinisk användning.

Europa fångar nästan 27% av marknaden och drar nytta av robusta screeningprogram för bröst-, lung- och kolorektalcancer. Diagnostiska centra över hela regionen integrerar uppgraderade bildplattformar för att stödja ökande biopsivolymer. Kliniska riktlinjer uppmuntrar tidiga detektionsprotokoll som ökar efterfrågan på tillförlitliga provtagningsverktyg. Leverantörer föredrar enheter som stödjer precision vid ultraljuds- och CT-vägledd åtkomst. Flera länder rapporterar högre biopsianvändning på grund av expanderande onkologitjänster. Marknaden för aspirations- och biopsinålar upprätthåller stabil tillväxt i Europa genom strukturerade vårdsystem och ökad medvetenhet om procedurer.

Asien och Stillahavsområdet innehar cirka 23% av marknaden och accelererar tack vare expanderande sjukvårdskapacitet i Kina, Indien och Sydostasien. Regionen investerar i bildinfrastruktur som stöder avancerade biopsiflöden. Växande cancerincidens driver sjukhus att anta förbättrade diagnostiska verktyg. Privata vårdnätverk utökar tillgången till minimalt invasiva provtagningsmetoder. Utbildningsprogram hjälper kliniker att använda moderna biopsienheter med större självförtroende. Marknaden för aspirations- och biopsinålar växer i Asien och Stillahavsområdet med stark investeringsmomentum och bredare tillgänglighet. Latinamerika innehar nästan 7%, medan Mellanöstern & Afrika står för 5%, stödda av ökande diagnostisk efterfrågan och gradvis infrastrukturutveckling.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Konkurrensanalys:

Marknaden för aspirations- och biopsinålar kännetecknas av stark konkurrens bland globala och regionala tillverkare som fokuserar på prestanda, säkerhet och precision. Ledande företag stärker portföljer med avancerade biopsienheter som förbättrar provtagningsadekvathet och operatörskontroll. Företag konkurrerar genom att lansera nålar med förbättrad spetsgeometri, förbättrade beläggningar och bredare kaliberalternativ. Flera aktörer utökar partnerskap med bildsystemtillverkare för att stödja integrerade biopsiflöden. Sjukhus utvärderar leverantörer baserat på produktpålitlighet, utbildningsstöd och kliniska resultat. Pristrycket ökar på utvecklingsmarknader där upphandlingsteam söker högvärdeslösningar. Företag investerar i FoU för att differentiera produkter med bättre ergonomi och diagnostisk noggrannhet. Marknaden för aspirations- och biopsinålar fortsätter att utvecklas när innovation och konkurrenspositionering formar teknikadoption över vårdmiljöer.

Senaste Utvecklingar:

- I januari 2026 lanserade Olympus Corporation SecureFlex™, en engångsanvänd fin nålbiopsienhet i USA för endoskopiskt ultraljudsstyrd vävnadsprovtagning, utformad för precisionsåtkomst till svåråtkomliga lesioner som de vid diagnostik av bukspottkörtelcancer.

- I oktober 2025 lanserade Olympus SecureFlex, en engångsanvänd fin nålbiopsienhet utformad för precisionsprovtagning vid endoskopiskt ultraljudsstyrda procedurer. Olympus Corporation tillkännagav denna nya produkt med kommersiell tillgänglighet som börjar i Europa och Japan hösten 2025, följt av en global lansering beroende på regulatoriska godkännanden.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation / Plats, Slutanvändare och Procedur. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan stärks när vårdgivare ökar användningen av bildstyrda provtagningsverktyg som förbättrar diagnostisk precision inom onkologi och vård av kroniska sjukdomar.

- Innovation inom nålgeometri och beläggningar stöder högre provtagningsadekvans och större operatörskontroll vid komplexa procedurer.

- Tillväxt inom minimalt invasiv diagnostik uppmuntrar sjukhus att standardisera arbetsflöden med hjälp av pålitliga aspirations- och biopsiverktyg.

- Integration av avancerade ultraljuds-, CT- och MR-plattformar ökar klinikers förtroende för vävnadsmålning över olika anatomiska områden.

- Ökat deltagande i cancerscreening driver konsekvent procedurefterfrågan över öppenvårdscenter och specialkliniker.

- Tillverkare ökar investeringarna i engångssterila enheter som minskar risken för kontaminering och förenklar procedursäkerheten.

- Utbildningsprogram expanderar i framväxande regioner för att stödja skicklig användning av styrda biopsitekniker.

- Globala hälsosystem accelererar investeringar i diagnostikinfrastruktur som stöder högre biopsivolymer.

- FoU-insatser fokuserar på organspecifika nålsystem och precisionsonkologiska tillämpningar.

- Samarbetsutvecklingar mellan bild- och enhetsföretag stärker interoperabilitet, vilket ökar klinisk adoption världen över.