Marknadsöversikt

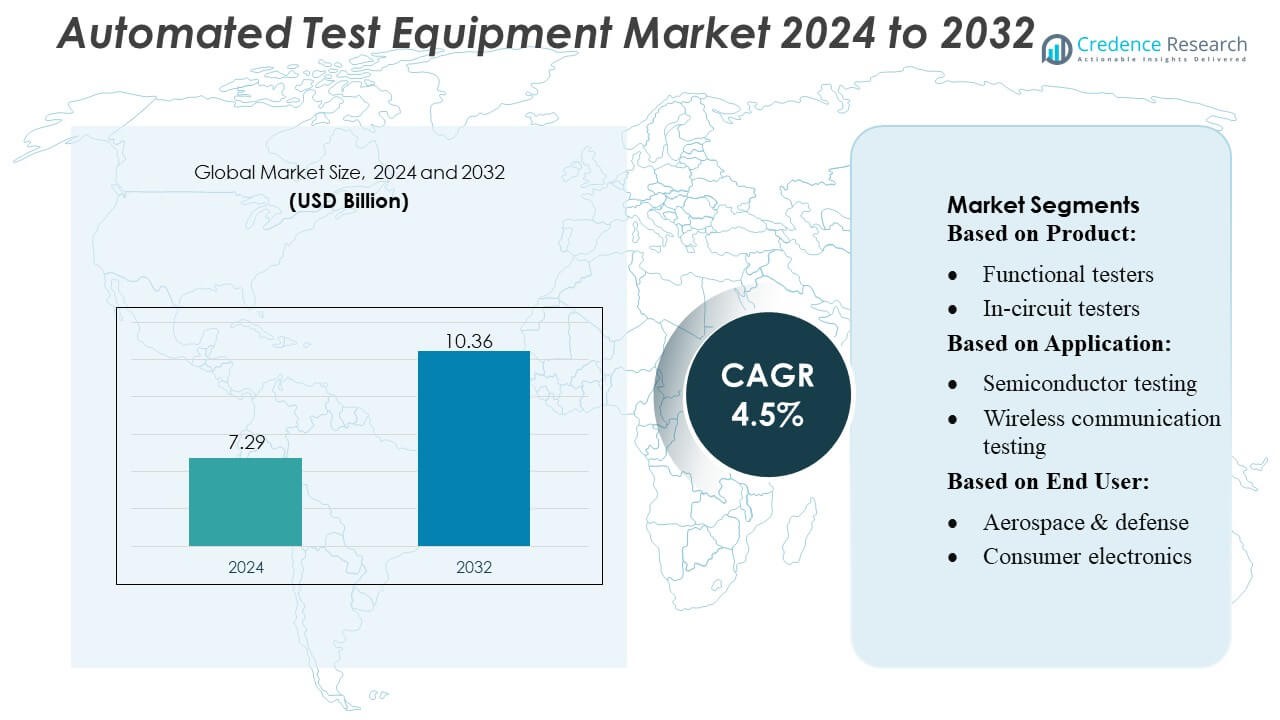

Marknaden för automatiserad testutrustning värderades till 7,29 miljarder USD år 2024 och förväntas nå 10,36 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för automatiserad testutrustning 2024 |

7,29 miljarder USD |

| Automatiserad testutrustning, CAGR |

4,5% |

| Marknadsstorlek för automatiserad testutrustning 2032 |

10,36 miljarder USD |

Marknaden för automatiserad testutrustning (ATE) leds av framstående aktörer som Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation och Astronics Corporation. Dessa företag fokuserar på innovation och erbjuder högprecisions-, modulära och AI-aktiverade testlösningar för att tillgodose halvledar-, fordons-, flyg- och telekommunikationssektorerna. De utnyttjar strategiska initiativ som fusioner, förvärv och regionala expansioner för att stärka sin konkurrensposition. Nordamerika framträder som den ledande regionen och fångar cirka 35% av den globala marknadsandelen, drivet av avancerad halvledartillverkning, flyg- och försvarsapplikationer samt snabb adoption av 5G och autonoma fordonsteknologier. Starka FoU-investeringar och strikta kvalitetsstandarder förstärker ytterligare regionens dominans och marknadsledarskapet för dessa toppaktörer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknadsstorleken för automatiserad testutrustning värderades till 7,29 miljarder USD år 2024 och förväntas nå 10,36 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% under prognosperioden.

- Tillväxten drivs av ökande komplexitet i halvledare, stigande adoption av 5G, IoT, elfordon och behovet av högprecisions- och höggenomströmningslösningar inom fordons-, flyg- och telekommunikationssektorerna.

- Viktiga trender inkluderar integration av AI och maskininlärning i ATE-system, modulära och skalbara testplattformar samt expansion till nya marknader, särskilt Asien-Stillahavsområdet, Latinamerika och Mellanöstern.

- Konkurrensanalys visar att stora aktörer fokuserar på innovation, strategiska fusioner och förvärv, regionala expansioner och skräddarsydda lösningar för att behålla marknadsandelar inom funktionella, blandade signaler, RF och in-circuit testsegment.

- Nordamerika har den ledande regionala andelen på cirka 35%, följt av Asien-Stillahavsområdet och Europa, drivet av halvledartillverkning, flyg & försvar och avancerade elektronikapplikationer.

Marknadssegmenteringsanalys:

Efter produkt:

Funktionella testare dominerar produktsegmentet och fångar den största marknadsandelen på cirka 32%. Dessa testare är allmänt adopterade på grund av deras förmåga att utföra end-to-end validering av elektroniska enheter effektivt, vilket säkerställer operativ tillförlitlighet. In-circuit testare och mixed-signal testare följer tätt efter och erbjuder riktad testning av kretskort och mixed-signal enheter, respektive. Tillväxten inom funktionella testare drivs av ökande komplexitet i elektronik, efterfrågan på hög genomströmningstestning och strikta kvalitetsstandarder inom halvledar- och konsumentelektronikindustrin, vilket kräver robusta, exakta och automatiserade testlösningar.

- Till exempel möjliggör Cohus nyligen lanserade Diamondx-tester — när den kombineras med det nya VI100-instrumentet — fyrkvadrantsspännings- och strömkällning/mätning, med godtycklig vågformskälla och fångst för analoga och strömhanterings-ICs; denna konfiguration rapporteras minska testtiden med upp till 80% jämfört med äldre system.

Efter Applikation:

Halvledartestning leder applikationssegmentet med en uppskattad marknadsandel på 35%, drivet av snabba framsteg inom halvledartillverkning och ökande efterfrågan på högpresterande chips inom konsumentelektronik, fordons- och telekommunikation. Testning av fordons elektronik och trådlös kommunikation vinner mark på grund av expansionen av elfordon och 5G-infrastruktur, respektive. Viktiga drivkrafter inkluderar behovet av felfria halvledarenheter, minskning av tid-till-marknad och integration av automatiserade testlösningar som kan hantera komplexa designer och mixed-signal miljöer effektivt.

- Till exempel ger Samsaras Vehicle Gateway-enhet realtidsanslutning via 4G LTE och inbyggd WiFi-hotspot — vilket ger upp till 10× hastighetsfördel jämfört med 3G-enheter.

Efter Slutanvändare:

Aerospace & försvarssegmentet innehar den dominerande positionen med cirka 28% marknadsandel, understödd av strikta tillförlitlighets- och säkerhetsstandarder för avionik, militära system och satellit elektronik. Fordons- och konsumentelektroniksektorerna expanderar snabbt eftersom antagandet av elfordon, smarta enheter och uppkopplade system ökar efterfrågan på precisa testlösningar. Drivkrafter inkluderar strikta regulatoriska krav, ökande elektronikkomplexitet och ökande användning av automatiserad, höghastighetstestutrustning för att förbättra kvalitet, minimera fel och optimera produktionseffektivitet över hög-tillförlitlighets slutanvändarindustrier.

Viktiga Tillväxtdrivare

- Ökad Komplexitet hos Elektroniska Enheter:

Den ökande komplexiteten hos halvledare och elektroniska enheter driver efterfrågan på avancerad automatiserad testutrustning. Högpresterande chip, flerskikts-PCB:er och blandade signaldesigner kräver exakt, höggenomströmningsprovning för att säkerställa kvalitet och tillförlitlighet. Denna trend är särskilt framträdande inom fordons elektronik, flygsystem och konsumentenheter, där fel kan bli kostsamma. Tillverkare investerar i ATE-lösningar som effektivt kan hantera komplexa testsituationer, minska mänskliga fel och påskynda tiden till marknaden, vilket förstärker marknadens starka tillväxtbana.

- Till exempel erbjuder VALOR™ Lab‑as‑a‑Service-anläggningen nu över‑luft (OTA) prestandatestning av Massive‑MIMO-system med stöd för upp till 16 rumsliga lager parallellt, vilket möjliggör realistisk verklighetsvalidering av 5G-radioenheter.

- Expansion av Framväxande Tekniker:

Antagandet av framväxande teknologier som 5G, IoT och elfordon driver ATE-marknadens tillväxt. 5G-infrastruktur och anslutna enheter kräver noggrann validering av högfrekvenskretsar, medan elfordon och autonoma fordon kräver omfattande funktionell och tillförlitlighetstestning av sofistikerade elektroniska moduler. Dessa tekniska framsteg skapar möjligheter för innovativa testare, inklusive blandade signal- och radiofrekvenstestare, vilket driver högre antagande av automatiserade testlösningar. Företag fokuserar på skalbara och anpassningsbara ATE-system för att möta de föränderliga behoven hos dessa högväxtsektorer.

- Till exempel stöder AMB5600 upp till 1 536 digitala kanaler, 576 enhetskraftförsörjningskanaler (DPS) och accepterar spänningar från –2 V till 11 V med strömförsörjning upp till 4 A — vilket möjliggör omfattande testning av digitala, analoga, RF- och kraft-IC:er med ett enda system.

- Stränga Kvalitets- och Regleringsstandarder:

Regulatorisk efterlevnad och behovet av noll-defekt produktion är stora drivkrafter för ATE-antagande. Industrier som flyg, försvar och medicinsk elektronik tillämpar strikta säkerhets- och tillförlitlighetsstandarder, vilket kräver grundlig automatiserad testning. ATE gör det möjligt för tillverkare att upptäcka fel tidigt, minska produktåterkallelser och upprätthålla konsekvent kvalitet. Efterfrågan på automatiserade, högprecisions testningssystem förstärks ytterligare av globala kvalitetscertifieringar och branschstandarder, vilket driver företag att integrera avancerade ATE-lösningar i sina produktions- och testningsarbetsflöden.

Viktiga Trender & Möjligheter

- Integration av AI och Maskininlärning:

Integrationen av AI och maskininlärning i ATE-system omvandlar testeffektivitet och noggrannhet. Prediktiv analys och automatiserad felupptäckt möjliggör snabbare identifiering av defekter och optimering av testprocesser. AI-drivna ATE kan anpassa sig till komplexa designer och minska mänsklig intervention, vilket sänker driftskostnaderna. Denna trend presenterar möjligheter för leverantörer att utveckla intelligenta, självlärande testplattformar som förbättrar genomströmning och stödjer nästa generations elektronik, särskilt inom halvledartillverkning, fordons elektronik och avancerade kommunikationssystem.

- Till exempel bearbetar Geotab för närvarande cirka 100 miljarder datapunkter per dag från sina anslutna fordon. Siffran på 55 miljarder som nämndes i det ursprungliga uttalandet var korrekt under tidigare rapporteringsperioder.

- Skift mot Modulära och Skalbara Lösningar:

Tillverkare föredrar alltmer modulära och skalbara ATE-lösningar som kan anpassas till utvecklande produktdesigner och högre testvolymer. Modulära system möjliggör enkla uppgraderingar, integration av nya testmoduler och anpassning baserat på applikationskrav. Denna trend är betydande i sektorer som fordons- och flygindustrin, där produktlivscykler är korta och tekniska uppgraderingar frekventa. Möjligheten ligger i att tillhandahålla flexibla ATE-plattformar som minskar initiala investeringskostnader samtidigt som de stödjer långsiktig tillväxt och anpassning till framväxande testbehov.

- Till exempel integrerar HCSS Telematics direkt med HCSS Safety och HeavyJob, och fångar mer än 60 fältsäkerhetsformulär och incidenttyper på en enda molnplattform, och dess GPS-moduler loggar fordonsdata med 1-sekundsintervall för att verifiera hastighetsöverträdelser, tomgång och överträdelser i begränsade zoner.

- Expansion i Framväxande Marknader:

Framväxande marknader i Asien-Stillahavsregionen och Latinamerika erbjuder betydande tillväxtmöjligheter för ATE-industrin på grund av ökande elektronikproduktion, halvledartillverkning och fordonsproduktion. Ökad lokal efterfrågan på högkvalitativa elektroniska enheter driver antagandet av automatiserade testningssystem. Företag expanderar sin närvaro i dessa regioner genom lokaliserade lösningar och strategiska partnerskap, vilket kapitaliserar på växande industrialisering, lågkostnadstillverkningsfördelar och stödjande statliga initiativ för att öka elektronikproduktionen och teknisk infrastruktur.

Viktiga Utmaningar

- Höga Initiala Investeringar och Underhållskostnader:

De höga kapitalkostnaderna för avancerade ATE-system utgör en betydande utmaning för små och medelstora tillverkare. Installations-, integrations- och löpande underhållskostnader är betydande, vilket begränsar tillgänglighet och antagande. Dessutom kan frekventa tekniska uppgraderingar ytterligare öka kostnaderna. Denna utmaning driver behovet av kostnadseffektiva, modulära eller hyresbaserade lösningar, men initiala investeringar förblir en barriär, särskilt för startups och aktörer på framväxande marknader som söker att implementera automatiserad testning utan att kompromissa med kvalitet eller effektivitet.

- Snabb Teknologisk Utveckling och Kompetensbrist:

Snabba teknologiska framsteg inom elektronik och testutrustning skapar utmaningar i att hålla ATE-system uppdaterade. Tillverkare måste ofta uppgradera hårdvara och mjukvara för att stödja nya enhetsarkitekturer och testprotokoll. Dessutom begränsar bristen på kvalificerad personal för att driva och underhålla sofistikerade ATE-system effektiv användning. Att överbrygga denna kompetensbrist genom utbildning och automatiseringslösningar är kritiskt, eftersom misslyckande att anpassa sig kan resultera i ineffektiv testning, högre defektnivåer och minskad konkurrenskraft inom högteknologiska sektorer.

Regional Analys

Nordamerika:

Nordamerika leder ATE-marknaden med en ungefärlig andel på 35%, drivet av avancerad halvledartillverkning, flyg- och försvarssektorn samt fordonsindustrin. Hög adoption av 5G, IoT och teknik för autonoma fordon driver efterfrågan på funktionella, RF- och blandade signaltestare. Starka FoU-investeringar, strikta kvalitetsregler och fokus på höggenomströmningsautomatiserad testning stärker regional tillväxt. Nyckelaktörer prioriterar AI-integrerade och modulära testlösningar för att optimera effektivitet, minska defekter och påskynda marknadsintroduktion, vilket befäster Nordamerikas position som en mogen och innovationsdriven ATE-marknad.

Asien-Stillahavsområdet:

Asien-Stillahavsområdet står för cirka 30% av den globala ATE-marknaden och är den snabbast växande regionen. Kina, Japan, Sydkorea och Indien driver tillväxten tack vare expanderande halvledarproduktion, tillverkning av konsumentelektronik och fordonsindustrin, särskilt elfordon. Ökad 5G-utbyggnad och IoT-adoption ökar ytterligare efterfrågan på funktionella, blandade signal- och RF-testare. Kostnadseffektiv tillverkning, statligt stöd och industriell modernisering uppmuntrar till utbredd ATE-adoption. Leverantörer fokuserar på skalbara, höghastighetstestlösningar för att möta ökande produktionsvolymer och strikta kvalitetsstandarder, vilket gör Asien-Stillahavsområdet till en kritisk tillväxtmotor för den globala ATE-marknaden.

Europa:

Europa bidrar med cirka 20–25% av ATE-marknaden, ledd av Tyskland, Frankrike och Storbritannien. Flyg-, fordons- och industriell elektroniksektorer är primära drivkrafter, stödda av strikta säkerhets- och kvalitetsregler. Övergången till elfordon, avancerade förarassistanssystem (ADAS) och Industry 4.0-initiativ ökar efterfrågan på automatiserade funktionella och in-circuit testare. Europeiska tillverkare prioriterar precision, modulära ATE-system och AI-drivna tester för att minska defekter, öka produktiviteten och upprätthålla efterlevnad av globala standarder. Investeringar i smarta fabriker och högpålitlig elektronik stärker ytterligare Europas strategiska position på den globala ATE-arenan.

Latinamerika:

Latinamerika representerar cirka 5–7% av ATE-marknaden, med tillväxt driven av industriell modernisering, fordons- och konsumentelektronikmontering. Brasilien, Mexiko och Argentina är viktiga bidragsgivare när tillverkare antar automatiserade testlösningar för att förbättra kvaliteten och minska produktionsfel. Kostnadseffektiva ATE-system och modulära plattformar får fäste bland medelstora företag. Utbyggnad av tillverkningsinfrastruktur, ökad elektronikförbrukning och ökande lokala halvledarinitiativ skapar möjligheter för leverantörer att etablera lokala lösningar som tillgodoser både produktionseffektivitet och efterlevnad av internationella kvalitetsstandarder i regionen.

Mellanöstern & Afrika (MEA):

Mellanöstern & Afrika står för ungefär 3–5% av ATE-marknaden. Tillväxten drivs främst av flyg-, försvars- och telekommunikationssektorer, med länder som Förenade Arabemiraten, Saudiarabien och Sydafrika i spetsen för adoptionen. Investeringar i smarta stadsprojekt, satellitteknik och industriell elektronik driver efterfrågan på funktionella och RF-testare. Marknadstillväxten begränsas av lägre täthet av elektronikproduktion, men möjligheter finns för modulära och kostnadseffektiva ATE-lösningar. Strategiska partnerskap och lokaliserad implementering av testsystem gör det möjligt för leverantörer att tränga in på dessa framväxande marknader och möta ökande krav på kvalitet och tillförlitlighet.

Marknadssegmenteringar:

Efter produkt:

- Funktionella testare

- In-circuit testare

Efter tillämpning:

- Halvledartestning

- Trådlös kommunikationstestning

Efter slutanvändare:

- Rymd- och försvarsindustrin

- Konsumentelektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för automatiserad testutrustning inkluderar Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation och Astronics Corporation. Marknaden för automatiserad testutrustning är mycket konkurrenskraftig, drivet av snabba teknologiska framsteg och växande efterfrågan inom halvledar-, fordons-, rymd- och telekommunikationssektorerna. Företag fokuserar på innovation genom AI- och maskininlärningsaktiverade testlösningar, modulära och skalbara plattformar samt höggenomströmningssystem för att förbättra noggrannhet och effektivitet. Strategiska initiativ som fusioner, förvärv, regionala expansioner och skräddarsydda lösningar för nya applikationer stärker marknadspositionerna. Leverantörer särskiljer sig genom att erbjuda pålitliga, flexibla och branschkompatibla testlösningar, samtidigt som de antar smart tillverkning och Industri 4.0-integration för att möta föränderliga kundkrav, minska defekter och optimera produktionscykler i allt mer komplexa elektronikmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Senaste Utvecklingen

- I oktober 2025 introducerade Advantest flera nya lösningar och plattformar som syftar till att hantera den växande komplexiteten hos avancerade halvledarchips för AI och högpresterande datortillämpningar (HPC).

- I mars 2025 samarbetade Keysight Technologies och Analog Devices (ADI) för att demonstrera 6G FR3 front-end-karakterisering på Mobile World Congress 2025. Demonstrationen använde Keysights PNA-X-analysatorer med en fullständig 6-18 GHz-signalkedja från Analog Devices för att effektivisera karakteriseringen av komplexa RF-komponenter, vilket minskar utvecklingstiden och minimerar fel.

- I februari 2025 tillkännagav Advantest Corporation T5801 Ultra-High-Speed DRAM Test System, designat för att testa nya minnesteknologier som GDDR7, LPDDR6 och DDR6 för att möta kraven från AI och HPC-tillämpningar.

- I januari 2025 ingick Teradyne och Infineon Technologies ett strategiskt partnerskap som inkluderar att Teradyne förvärvar Infineons division för automatiserad testutrustning (ATE) i Regensburg, Tyskland. Detta samarbete syftar till att främja testning av kraftsemikonduktorer, där förvärvet gör det möjligt för Teradyne att påskynda sin kraftsemikonduktorplan och för Infineon att dra nytta av fortsatt tillverkningsstöd.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Tillämpning, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högprecisions testlösningar kommer att fortsätta växa med ökande elektronikkomplexitet.

- Användningen av AI och maskininlärning i testsystem kommer att förbättra noggrannheten och minska testtiden.

- Expansionen av 5G, IoT och halvledarindustrierna kommer att driva ökad utplacering av ATE-system.

- Bilindustrins elektronik, särskilt elfordon och ADAS, kommer att öka marknadstillväxten avsevärt.

- Modulära och skalbara ATE-plattformar kommer att föredras för flexibilitet och kostnadseffektivitet.

- Framväxande marknader i Asien-Stillahavsområdet, Latinamerika och Mellanöstern kommer att erbjuda betydande tillväxtmöjligheter.

- Integration med smart tillverkning och Industri 4.0 kommer att bli ett standardkrav.

- Hög efterfrågan på tillförlitlig, felfri testning kommer att driva innovation inom avancerade funktionella och blandade signaltestare.

- Strategiska partnerskap, förvärv och lokaliserad tillverkning kommer att stärka den regionala marknadsnärvaron.

- Kontinuerlig teknologisk utveckling kommer att uppmuntra utvecklingen av snabbare, energieffektiva och kompakta testsystem.