Översikt över marknaden för autotransfusionssystem:

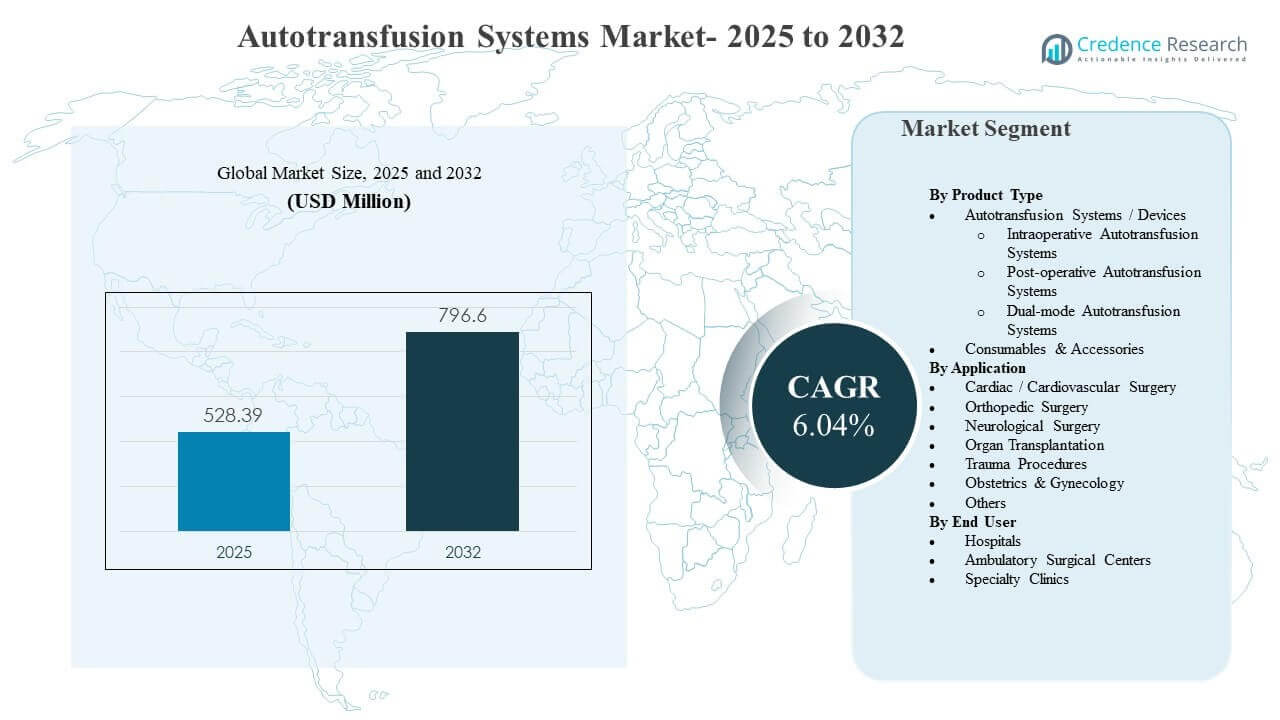

Den globala marknaden för autotransfusionssystem uppskattades till 528,39 miljoner USD år 2025 och förväntas nå 796,6 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,04% från 2025 till 2032. Den primära tillväxtdrivaren är den bredare användningen av patientblodhanteringsmetoder vid operationer med hög blodförlust, där intraoperativ och postoperativ blodåtervinning används för att minska beroendet av allogena transfusioner och stödja förutsägbarheten i kirurgiska arbetsflöden. Nordamerika förblir den största intäktsbidragsgivaren, stödd av starka procedurvolymer inom hjärt-, ortopedisk och traumavård samt fortsatt investering i sjukhusbaserad kirurgisk infrastruktur.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för autotransfusionssystem 2025 |

528,39 miljoner USD |

| Marknad för autotransfusionssystem, CAGR |

6,04% |

| Marknadsstorlek för autotransfusionssystem 2032 |

796,6 miljoner USD |

Viktiga marknadstrender och insikter

- Autotransfusionssystem / enheter stod för den största andelen på 9% år 2025, stödd av utbyggnad av installerad bas på sjukhus och i kirurgiska miljöer med hög akuitet.

- Hjärt- / kardiovaskulär kirurgi representerade 6% andel år 2025, vilket återspeglar fortsatt användning i procedurer där blodförlusthantering är kliniskt prioriterad.

- Sjukhus hade 8% andel år 2025, drivet av koncentrationen av komplexa operationer och tillgången till perfusions- och transfusionsstödteam.

- Nordamerika ledde marknaden med 9% andel år 2025, vilket återspeglar mogen användning av kirurgiska blodhanteringsteknologier.

- Förbrukningsvaror och tillbehör är positionerade som en snabbare tillväxtintäktsström med en projicerad CAGR på 03% fram till 2031, stödd av återkommande efterfrågan på engångsset och slangar.

Segmentanalys

Efterfrågan på marknaden för autotransfusionssystem påverkas starkt av arbetsflödeskrav i operationssalen och det kliniska målet att minska exponeringen för allogent blod vid operationer med förutsägbar eller plötslig blodförlust. Sjukhus utvärderar vanligtvis system utifrån installationstid, tvättkvalitet, utgångskonsistens och användarvänlighet för både perfusions- och operationspersonal, eftersom dessa faktorer direkt påverkar procedurens effektivitet och standardisering. Inköpsbeslut återspeglar också ekonomin i den totala ägandekostnaden, där placering av kapitalutrustning ofta kombineras med långsiktig användning av förbrukningsvaror och serviceunderstöd.

Segmentmixen återspeglar också procedurdrivna användningsmönster. Kirurgiska specialiteter med hög volym, såsom hjärt- och ortopedisk vård, ger stabil grundläggande efterfrågan, medan trauma- och akutmottagningar alltmer föredrar lösningar som kan användas snabbt och pålitligt under tidspress. Bland slutanvändare fortsätter skiftet mot effektiv kirurgisk genomströmning och standardiserade protokoll för patientens blodhantering att forma både uppgraderingar av enheter och återkommande inköp av förbrukningsmaterial.

Insikter efter produkttyp

Autotransfusionssystem / -enheter stod för den största andelen på 60,9% år 2025. Segmentet leder på grund av koncentrationen av installerade system i sjukhusens operationssalar där komplexa procedurer kräver förutsägbara blodåtervinningsarbetsflöden. Valet av enhet påverkas starkt av enkelhet i användning, tvättprestanda och integration i operationssalsprotokoll, vilket stöder ersättnings- och uppgraderingscykler. Förbrukningsmaterialens genomströmning förstärker ytterligare enhetsplaceringsstrategier eftersom den installerade basen förankrar återkommande intäktsströmmar.

Insikter efter tillämpning

Hjärtkirurgi / kardiovaskulär kirurgi stod för den största andelen på 37,6% år 2025. Segmentet leder eftersom hjärtprocedurer ofta involverar hanterad blodförlust där återvunna röda blodkroppar kan stödja strategier för att minimera transfusioner. Kliniska team prioriterar konsekvens och snabbhet i återvinning av röda blodkroppar i dessa procedurer för att bibehålla arbetsflödeseffektivitet. Hjärtcentra tenderar också att ha etablerat perfusionsstöd, vilket möjliggör rutinmässig användning i berättigade fall.

Insikter efter slutanvändare

Sjukhus stod för den största andelen på 66,8% år 2025. Segmentet leder eftersom sjukhus hanterar den högsta volymen av komplexa operationer, inklusive hjärt-, ortopediska, transplantations- och traumaprocedurer som motiverar enhetsplacering och utbildad personal. Sjukhus driver också strukturerade blodhanteringsprogram och upprätthåller transfusionstjänster som ligger nära autotransfusionsarbetsflöden. Större upphandlingsbudgetar och långsiktiga leverantörskontrakt stöder systemstandardisering och kontinuitet i förbrukningsmaterial.

Drivkrafter för marknaden för autotransfusionssystem

Expansion av patientens blodhantering vid operationer med hög blodförlust

Program för patientens blodhantering betonar i allt högre grad att minska exponeringen för allogena transfusioner och förbättra perioperativ effektivitet vid komplexa operationer. Autotransfusion stöder dessa mål genom att möjliggöra återvinning och återinfusion av röda blodkroppar under och efter procedurer. Sjukhus antar dessa system för att standardisera blodbesparingsprotokoll över kirurgiska tjänstelinjer. Ett växande institutionellt fokus på kvalitetsmått och transfusionsförvaltning förstärker investeringar i autotransfusionsarbetsflöden.

- Till exempel minskade ett allmänt sjukhus som använde Haemonetics Cell Saver-systemet i 100 på varandra följande öppna hjärtfall den genomsnittliga användningen av allogent blod från 1,97 till 0,75 enheter per patient, vilket minskade användningen av homologt blod med mer än 50 procent under hjärtkirurgi.

Ökande kirurgiska volymer inom hjärt-, ortopedisk och traumavård

Högre procedurvolymer inom kardiovaskulär och ortopedisk vård upprätthåller rutinmässig användning av autotransfusionssystem på anläggningar med etablerat perfusionsstöd. Traumavägar ökar också relevansen av snabba blodåtervinningsmöjligheter där blödningsrisken är akut. Efterfrågan stärks när sjukhus utökar kirurgisk kapacitet och standardiserar operationsutrustning över avdelningar. När procedurens komplexitet ökar, blir hantering av blodförlust mer central i perioperativ planering.

Installerad bas-ekonomi och återkommande efterfrågan på förbrukningsvaror

Autotransfusionssystem följer ofta en placeringsmodell där beslut om kapitalutrustning är kopplade till långsiktig användning och återkommande inköp av förbrukningsvaror. Förbrukningsvaror och engångstillbehör skapar förutsägbar, återkommande intäkt som stödjer leverantörens service- och uppgraderingscykler. Sjukhus föredrar lösningar som minimerar variation och förenklar lagerplanering för engångsset. Denna dynamik uppmuntrar leverantörer att konkurrera med paketkontrakt, utbildning och servicepålitlighet.

Teknologiska förbättringar som förenklar arbetsflöden och utbildning

Systemdesign fortsätter att förbättras vad gäller användarvänlighet, installationstid och processkonsekvens, vilket minskar beroendet av högspecialiserad operatörskompetens. Förbättrade gränssnitt och standardiserade förbrukningsvaror stödjer repeterbar prestanda och möjliggör bredare antagande över kirurgiska team. Anläggningar ser arbetsflödets enkelhet som ett viktigt inköpskriterium eftersom det minskar utbildningsbördan och hjälper till att upprätthålla efterlevnad av protokoll. Teknologiska förbättringar stödjer också antagande bortom flaggskeppskardiologiska centra till bredare kirurgiska program.

- Till exempel, ett autologt transfusionssystem med tryckkontroll som tillåter automatisk och manuell justering av sug mellan 100 och 300 millimeter kvicksilver möjliggjorde för anestesiläkare att kontrollera det negativa trycket ensamt samtidigt som de upprätthöll röda blodkroppars integritet vid eller under 200 millimeter kvicksilver, vilket förenklade operationen utan ytterligare kirurgisk personal.

Utmaningar på marknaden för autotransfusionssystem

Antagandet av marknaden för autotransfusionssystem kan begränsas av initiala kapitalinvesteringar och de löpande kostnaderna för proprietära förbrukningsvaror, särskilt i anläggningar med lägre ärendevolymer. Inköpsbeslut kan fördröjas när sjukhus prioriterar andra uppgraderingar av operationssalar eller står inför budgetcykler som begränsar ny kapitalutrustning. Inkonsekvent användning över specialiteter kan försvaga affärsargumentet om protokoll inte är standardiserade eller om berättigade procedurer inte är tydligt identifierade. Dessa begränsningar är mer uttalade i mindre anläggningar och kostnadskänsliga miljöer.

- Till exempel har mindre NHS-sjukhus i Storbritannien rapporterat att efterfrågan på intern cellräddning är så låg att det inte anses kostnads- och resurseffektivt att upprätthålla sina egna system, vilket istället leder dem till att använda outsourcade mobila cellräddningstjänster över mer än 50 sjukhus för att undvika underutnyttjade kapital- och förbrukningskostnader.

Operativ komplexitet förblir en barriär i miljöer med begränsat perfusionsstöd eller personal tillgänglighet, eftersom användningen beror på utbildning, arbetsflödesdisciplin och utrustningsberedskap. Kliniska team kan också begränsa användningen i fall där återvunnen blodkvalitet är en oro eller där risken för kontaminering uppfattas som högre. Variation i procedurblandning och bemanning kan leda till underutnyttjande av installerade system. Detta skapar inköpsmotvilja även när mål för patientblodhantering erkänns.

Marknadstrender och Möjligheter för Autotransfusionssystem

Leverantörer på marknaden för autotransfusionssystem fokuserar alltmer på standardisering av arbetsflöden och paketlösningar som kombinerar enheter, engångsset, service och utbildning. Detta tillvägagångssätt stödjer snabbare adoption och stärker långsiktig kundlojalitet genom att minska friktion vid upphandling och användning. Sjukhus föredrar lösningar som integreras i standardiserade operationsprotokoll över flera specialiteter. Paketmodeller stödjer också förutsägbar budgetering och minskar operativ osäkerhet i försörjningsplaneringen.

- Till exempel implementerade en stor ortopedisk sjukhuskedja i Tyskland ett halvautomatiserat, kompakt autotransfusionssystem med paketlösningar för leukocytfiltrering över sitt nätverk för ryggkirurgi och rapporterade en 33% minskning i allogen transfusionsfrekvens och en nästan en dags minskning i genomsnittlig utskrivningstid inom nio månader, vilket illustrerar hur standardiserade, leverantörsstödda paket kan översättas till kvantifierbara kliniska och operativa vinster.

Det finns växande möjligheter att utöka användningen av autotransfusion bortom traditionella hjärtinställningar till ortopediska, transplantations- och utvalda obstetriska och gynekologiska användningsområden där risken för blodförlust är betydande. Expansion till ambulatoriska kirurgiska centra är en framväxande väg när mer komplexa ingrepp flyttar till öppenvårdsinställningar. Leverantörer som erbjuder kompakta designer och förenklad drift kan hantera personalbegränsningar och adoptionshinder. Denna trend överensstämmer med bredare mål för kirurgisk genomströmning och effektivitet.

Regionala Insikter

Nordamerika

Nordamerika stod för den största andelen på 41,9% år 2025 på grund av mogen adoption av kirurgisk blodhantering, höga procedurvolymer och stark sjukhusinfrastruktur. Regionen drar nytta av etablerade perfusionstjänster och standardiserade operationsprotokoll som stödjer rutinmässig användning i berättigade procedurer. Upphandlingsbeslut betonar ofta arbetsflödespålitlighet, leverantörsstöd och total ägandekostnad. Dessa faktorer upprätthåller efterfrågan på både system och återkommande förbrukningsvaror.

Europa

Europa representerade 26,0% andel år 2025, stödd av bred tillgång till avancerad kirurgisk vård och strukturerade tillvägagångssätt för transfusionsförvaltning över många hälsosystem. Adoptionen stärks i högre vårdcentraler där volymer av hjärt- och ortopedisk kirurgi motiverar utvidgning av den installerade basen. Inköpsbeslut prioriterar ofta klinisk standardisering och konsekvent kvalitetsprestanda över platser. Leverantörsdifferentiering är nära kopplad till tillförlitlighet, utbildning och serviceomfattning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade 21,0% andel år 2025, vilket återspeglar expanderande kirurgisk kapacitet och växande adoption av moderna perioperativa blodhanteringsmetoder. Efterfrågan stöds av utveckling av sjukhusinfrastruktur och ökade procedurvolymer i stora urbana centra. Regionen presenterar också starka möjligheter för adoption när kliniska vägar mognar och upphandlingar skiftar mot standardiserad operationsutrustning. Tillväxten stöds ytterligare av expanderande privata investeringar i hälso- och sjukvård och kapacitetsuppgraderingar i tertiära sjukhus.

Latinamerika

Latinamerika stod för 7,0% andel år 2025, med adoption koncentrerad till ledande privata sjukhus och högre nivåer av offentliga centra. Efterfrågan formas av budgetkänslighet, ojämn tillgång till perfusionspersonal och variation i procedurvolymer över anläggningar. Där adoption sker, prioriterar sjukhus lösningar som minskar operativ komplexitet och ger tillförlitlig tillgång till förbrukningsvaror. Marknadsexpansion är kopplad till infrastrukturuppgraderingar och bredare användning av patientblodhanteringsprogram.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade 4,1% andel år 2025, främst drivet av tertiära sjukhus och excellenscentra i utvalda länder. Adoption påverkas av investeringar i kirurgisk infrastruktur, tillgänglighet av klinisk arbetskraft och förmågan att upprätthålla en konsekvent tillgång till förbrukningsvaror. Stora sjukhus som utför komplexa procedurer är mer benägna att standardisera användningen av autotransfusion inom transfusionshanteringsprogram. Tillväxtpotentialen förbättras när sjukhuskapaciteten expanderar och perioperativa protokoll blir mer standardiserade.

Konkurrenslandskap

Konkurrensen på marknaden för autotransfusionssystem kretsar kring enhetens prestanda, arbetsflödets enkelhet, servicepålitlighet och den kommersiella modellen som kopplar tillväxt av installerad bas med återkommande förbrukningsvaror. Leverantörer differentierar sig genom enkel installation, konsekvens i bearbetat rödblodkroppsutbyte, träningsprogram och långtidsservicekontrakt som stödjer hög användning. Inköp påverkas av den totala ägandekostnaden och förmågan att standardisera utrustning över kirurgiska sviter och servicelinjer. Konkurrenspositionering återspeglar också förmågan att stödja sjukhusens blodhanteringsmål med integrerad klinisk utbildning och pålitliga leveranskedjor.

Medtronic plc konkurrerar vanligtvis genom bredden av sjukhusrelationer och en stark närvaro inom operationsrum och perioperativa teknologiekosystem. Medtronic plc:s strategi är vanligtvis anpassad till standardisering över vårdvägar, vilket stödjer inköpsteam som prioriterar leverantörens pålitlighet och skalbar serviceomfattning. Medtronic plc:s positionering stärks när anläggningar söker konsoliderat leverantörsstöd för komplexa kirurgiska miljöer. Medtronic plc drar nytta av att anpassa teknologiadoption med sjukhusens kvalitets- och effektivitetsmål.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Medtronic plc

- Becton, Dickinson and Company (BD)

- Haemonetics Corporation

- Zimmer Biomet Holdings, Inc.

- Teleflex Incorporated

- Stryker Corporation

- Terumo Corporation

- LivaNova PLC

- Fresenius SE & Co. KGaA (Fresenius Kabi)

- SARSTEDT AG & Co. KG

- B. Braun SE

- Redax S.p.A.

- Macopharma SA

- Nipro Corporation

- Beijing ZKSK Technology Co., Ltd.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I augusti 2024 lanserade Stago, i samarbete med i-SEP, SAME autotransfusionssystemet, beskrivet som en unik intraoperativ cellräddningsenhet kapabel att tvätta och återvinna både funktionella trombocyter och röda blodkroppar samtidigt för att stödja blodbesparing vid kirurgi.

- I november 2024 ingick Fresenius Kabi (Fresenius SE & Co. KGaA) ett strategiskt partnerskap med en stor gruppinköpsorganisation (GPO) för att leverera sina CATSmart autotransfusionssystem, med målet att öka antagandet i medelstora sjukhus och ambulerande kirurgiska centra.

- I april 2025 lanserade Medtronic plc sin nya Auto-Intel-serie av autotransfusionssystem, som integrerar avancerad sensorteknik för att ge realtidsfeedback om blodbearbetning och maximera återvinningen av röda blodkroppar under kirurgi.

- I januari 2025 fick LivaNova PLC CE-märkningsgodkännande för sitt nästa generations Xtra+ Autotransfusionssystem, som har förbättrade trombocytåtervinningsprotokoll och avancerad datahantering anpassad för komplexa hjärtkirurgier.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

528,39 miljoner USD |

| Intäktsprognos 2032 |

796,6 miljoner USD |

| Tillväxttakt (CAGR) |

6,04% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

Miljoner USD |

| Segment som omfattas |

Efter Produkttyp Utsikter: Autotransfusionssystem / Enheter (Intraoperativa Autotransfusionssystem, Postoperativa Autotransfusionssystem, Dubbel-läge Autotransfusionssystem), Förbrukningsmaterial & Tillbehör; Efter Applikationsutsikter: Hjärtkirurgi / Kardiovaskulär Kirurgi, Ortopedisk Kirurgi, Neurologisk Kirurgi, Organtransplantation, Traumaprocedurer, Obstetrik & Gynekologi, Andra; Efter Slutanvändarutsikter: Sjukhus, Ambulerande Kirurgiska Centrum, Specialkliniker |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Medtronic plc; Becton, Dickinson and Company (BD); Haemonetics Corporation; Zimmer Biomet Holdings, Inc.; Teleflex Incorporated; Stryker Corporation; Terumo Corporation; LivaNova PLC; Fresenius SE & Co. KGaA (Fresenius Kabi); SARSTEDT AG & Co. KG; B. Braun SE; Redax S.p.A.; Macopharma SA; Nipro Corporation; Beijing ZKSK Technology Co., Ltd. (15 företag) |

| Antal sidor |

327 |

Segmentering

Efter Produkttyp

- Autotransfusionssystem / Enheter [Intraoperativa autotransfusionssystem, Postoperativa autotransfusionssystem, Dual-mode autotransfusionssystem]

- Förbrukningsvaror & Tillbehör

Efter tillämpning

- Hjärtkirurgi / Kardiovaskulär kirurgi

- Ortopedisk kirurgi

- Neurologisk kirurgi

- Organtransplantation

- Traumaprocedurer

- Obstetrik & Gynekologi

- Övriga

Efter slutanvändare

- Sjukhus

- Ambulerande kirurgiska centra

- Specialkliniker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika