Marknadsöversikt

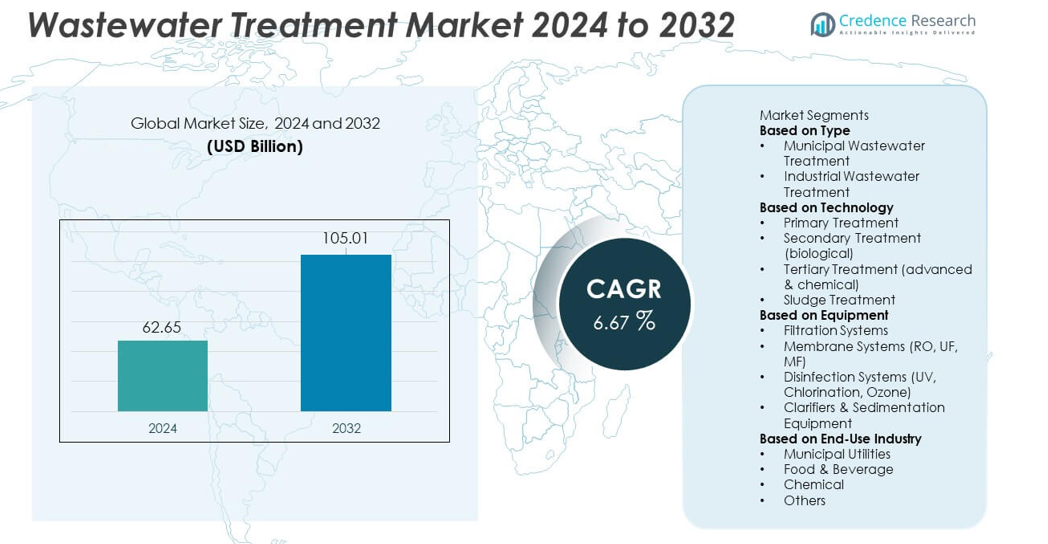

Marknaden för avloppsrening nådde en storlek på 62,65 miljarder USD år 2024 och förväntas nå 105,01 miljarder USD år 2032, med stöd av en årlig tillväxttakt (CAGR) på 6,67 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för avloppsrening 2024 |

62,65 miljarder USD |

| Marknad för avloppsrening, CAGR |

6,67% |

| Marknadsstorlek för avloppsrening 2032 |

105,01 miljarder USD |

De främsta aktörerna på marknaden för avloppsrening inkluderar ledande globala leverantörer som fokuserar på membransystem, biologiska reningsteknologier och avancerade slamhanteringslösningar. Dessa företag stärker sin närvaro genom stora kommunala kontrakt, industriella partnerskap och investeringar i smarta övervakningsplattformar som förbättrar energieffektivitet och efterlevnad av regler. Nordamerika leder marknaden med en andel på 34 %, drivet av strikta utsläppsnormer och modernisering av åldrande reningsverk. Europa följer med en andel på 30 %, stödd av starka hållbarhetsmandat och avancerade näringsborttagningssystem. Asien och Stillahavsområdet har en andel på 28 %, och expanderar snabbt på grund av ökande urbanisering, industriell tillväxt och stora statligt stödda avloppsinfrastrukturprojekt.

Marknadsinsikter

- Marknaden för avloppsrening nådde 62,65 miljarder USD år 2024 och förväntas växa med en CAGR på 6,67 %, drivet av en ökande global efterfrågan på effektiv vattenhantering.

- Stark marknadstillväxt kommer från ökande kommunala avloppsbehov och industriella efterlevnadskrav, vilket driver på antagandet av avancerade biologiska, membran- och tertiära reningssystem.

- Viktiga trender inkluderar smart övervakning, digital automation och ökande investeringar i membranteknologier, där sekundär rening leder tekniksegmentet med en andel på 48 %.

- Konkurrensaktiviteten intensifieras när stora aktörer investerar i energieffektiva system, slam-till-resurslösningar och långsiktiga servicekontrakt för att stödja driftsäkerhet över stora verktyg.

- Nordamerika leder med en andel på 34 %, följt av Europa med 30 % och Asien och Stillahavsområdet med 28 %, medan membransystem dominerar utrustningssegmentet med en andel på 39 %, stödd av ökande vattenåteranvändning och efterfrågan på hög renhet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Kommunal avloppsrening leder segmentet med en andel på 61%, drivet av ökande stadsbefolkningar, strängare utsläppsnormer och expanderande offentlig infrastruktur. Regeringar investerar kraftigt i reningsverk för att hantera hushållsavloppsvatten och förhindra förorening av yt- och grundvattenkällor. Åldrande kommunala nätverk i utvecklade regioner skapar stark efterfrågan på uppgraderingar, medan utvecklingsekonomier expanderar ny kapacitet för att uppfylla saneringsmål. Industriell avloppsrening håller den återstående andelen, stödd av ökande utsläppsproduktion från kemikalier, livsmedelsbearbetning, läkemedel och kraftverk. Ökat efterlevnadstryck och initiativ för nollvätskeutsläpp fortsätter att öka investeringarna i industriella anläggningar.

- Till exempel implementerade Veolia en biologisk behandlingsuppgradering med ett system med kapacitet på 245 000 m³/dag vid Doha South-anläggningen (eller en liknande Veolia-projektplats) eller, mer exakt, Doha North Sewage Treatment Works (STW), som har en toppdesignkapacitet på 439 000 m³/dag och utvecklades av Keppel Seghers för den offentliga arbetsmyndigheten i Qatar.

Efter Teknik

Sekundär behandling dominerar tekniksegmentet med en andel på 48%, stödd av dess viktiga roll i biologisk nedbrytning av organiska föroreningar i både kommunala och industriella system. Ökad användning av aktiverat slam, MBBR och sekvenserande batchreaktorer stärker dess position. Primär behandling förblir viktig för fast avlägsnande och sedimentering men har en mindre andel eftersom regleringar driver anläggningar mot avancerade reningsstadier. Tertiär behandling expanderar stadigt på grund av ökande efterfrågan på näringsavlägsnande, desinfektion och återanvändning av vatten. Slambehandling får dragkraft när operatörer antar effektiv avvattning och anaerob nedbrytning för att minska bortskaffningsrisker.

- Till exempel är Brightwater Wastewater Treatment Facility i King County, Washington, en stor driftanläggning som använder Membrane Bioreactor (MBR) teknik i Nordamerika, med en designad genomsnittlig flödeskapacitet på 36 mgd (miljoner gallon per dag).

Efter Utrustning

Membransystem leder utrustningssegmentet med en andel på 39%, drivet av stark efterfrågan på RO, UF och MF-teknologier som används i vattenåteranvändning, avsaltning och högrenhetsindustriella processer. Deras förmåga att avlägsna fina partiklar, patogener och upplösta fasta ämnen stöder utbredd användning. Filtreringssystem håller en stadig andel eftersom de ger viktiga primära och sekundära klareringsfunktioner. Desinfektionssystem växer på grund av ökat beroende av UV, ozon och klorering för säker utsläpp av avloppsvatten. Klarare och sedimenteringsutrustning förblir kritiska i tidiga behandlingsstadier. Ökat fokus på återvunnet vatten och avancerad rening fortsätter att öka användningen av membransystem.

Viktiga Tillväxtdrivare

Ökad Urbanisering och Expanderande Kommunala Avloppsbehov

Snabb urban expansion ökar avloppsproduktionen och sätter större press på kommunala verktyg, vilket driver stark efterfrågan på avancerade avloppsreningssystem. Städer investerar i moderna anläggningar för att hantera ökande belastningar, uppgradera åldrande nätverk och följa strängare miljöregleringar. Befolkningsökning och nya bostadsutvecklingar kräver ökad behandlingskapacitet och förbättrad saneringsinfrastruktur. Regeringar prioriterar också hållbar vattenhantering och uppmuntrar återvinnings- och återanvändningsprogram. Dessa faktorer stärker tillsammans behovet av pålitliga kommunala avloppsreningslösningar i både utvecklade och utvecklande regioner.

- Till exempel levererar SUEZ utrustning till det nya vattenreningsverket Buaran III i Jakarta, som är utformat för att hantera ytterligare 260 000 m³/dag av rent vatten.

Strikta miljöregler och krav på industriell efterlevnad

Strängare utsläppsstandarder tvingar industrier att anta avancerade avloppsreningstekniker som minskar föroreningar, uppfyller efterlevnadsmål och stöder säkrare utsläppshantering. Sektorer som kemi, läkemedel, livsmedelsbearbetning och olja och gas står inför strikta övervakningskrav som kräver robusta behandlingssystem. Reglerande organ verkställer påföljder för bristande efterlevnad, vilket tvingar företag att uppgradera föråldrade anläggningar. Initiativ för nollvätskeutsläpp och hållbarhetsåtaganden motiverar ytterligare industrier att investera i moderna behandlingslösningar. Denna pågående efterlevnadspress driver kontinuerlig adoption av effektiva och högpresterande avloppsreningstekniker.

- Till exempel installerade Aquatech ett ZLD-system som bearbetar 22 000 m³/dag för ett stort petrokemiskt komplex.

Ökat fokus på vattenåteranvändning och resursåtervinning

Ökande vattenbrist uppmuntrar industrier och kommuner att investera i system som möjliggör återanvändning av avloppsvatten för bevattning, kylning och industriella processer. Avancerade teknologier som membranfiltrering, UV-desinfektion och tertiär behandling stöder högkvalitativt återvunnet vatten. Anläggningar utforskar också resursåtervinning genom slam-till-energi-processer, näringsutvinning och biogasproduktion, vilket minskar driftskostnader och förbättrar hållbarheten. Skiftet mot cirkulär vattenhantering stärker efterfrågan på effektiva behandlingslösningar som maximerar vattenåteranvändning och minimerar avfall. Denna trend ökar marknadstillväxten på lång sikt.

Viktiga trender & möjligheter

Adoption av smarta övervaknings- och automationsteknologier

Digital transformation påskyndar användningen av automation, sensorer och realtidsövervakningssystem i avloppsreningsanläggningar. Smarta kontroller förbättrar processnoggrannhet, minskar energiförbrukning och stöder prediktivt underhåll. IoT-aktiverade plattformar gör det möjligt för operatörer att tidigt upptäcka prestandaproblem och optimera kemisk dosering, luftning och filtrering. Dessa framsteg minskar driftskostnader och förbättrar behandlingseffektiviteten. När vattenverk moderniseras och industrianläggningar omfamnar digitalisering, skapar smarta avloppslösningar starka möjligheter för leverantörer av avancerad teknik.

- Till exempel förvärvade Xylem Sensus, ett företag vars smarta mätanordningar stöder digital övervakning i nyttighetsnätverk och är installerade i miljontals globalt.

Expansion av avancerade behandlings- och membranbaserade lösningar

Ökad efterfrågan på högkvalitativt avloppsvatten och vattenåteranvändning driver anläggningar mot avancerade behandlingssystem, inklusive RO, UF, MF och tertiära reningsteknologier. Membransystem vinner mark på grund av förbättrad hållbarhet, lägre underhållsbehov och bättre föroreningsborttagning. Industrier som antar strategier för nollvätskeutsläpp förlitar sig starkt på avancerade filtrerings- och avdunstningstekniker. Dessa innovationer öppnar nya möjligheter i industriella kluster, avsaltning-kopplade anläggningar och kommuner som söker förbättra vattenåtervinningsgraden. Fortsatt FoU i membraneffektivitet och motståndskraft mot beläggning stärker ytterligare denna trend.

- Till exempel tillhandahåller DuPont Water Solutions många RO- och UF-membranelement för återanvändning och ZLD-operationer globalt. De har arbetat med betydande projekt, inklusive en anläggning för Reliance Industries som använder upp till 20 000 element och en stor avsaltningsanläggning i Israel som använder 40 000 element.

Viktiga Utmaningar

Höga Kapital- och Driftskostnader

Avloppsreningsverk kräver ofta betydande initiala investeringar i utrustning, konstruktion och integration av avancerad teknik. Driftskostnaderna förblir höga på grund av energikrävande processer, behov av specialiserad arbetskraft och löpande underhållskrav. Mindre kommuner och industrier möter ekonomiska hinder som fördröjer uppgraderingar eller begränsar införandet av moderna system. Budgetbegränsningar påverkar också den långsiktiga hållbarheten för reningsoperationer. Dessa kostnadsrelaterade utmaningar bromsar införandet, särskilt i utvecklingsregioner med begränsade infrastruktursatsningar.

Komplex Slamhantering och Bortskaffningsfrågor

Slam som genereras under avloppsrening medför hanterings-, transport- och bortskaffningsutmaningar som ökar den operativa komplexiteten. Miljöregleringar begränsar deponering och främjar säkra bortskaffningsmetoder, vilket tvingar anläggningar att anta kostsamma avvattnings-, rötning- eller termiska behandlingstekniker. Industriellt slam som innehåller farliga ämnen komplicerar behandlingen ytterligare. Luktbekämpning, lagring och efterlevnad av bortskaffningsstandarder kräver kontinuerliga investeringar. Effektiv slamhantering förblir en av de mest krävande frågorna för reningsoperatörer, vilket påverkar både kostnad och operativ prestanda.

Regional Analys

Nordamerika

Nordamerika har en andel på 34% av marknaden för avloppsrening, drivet av strikta regelverk, avancerad kommunal infrastruktur och pågående investeringar i uppgradering av åldrande reningsverk. USA leder tack vare starkt genomdrivande av Clean Water Act och ökande efterfrågan på teknologier för näringsborttagning. Industrisektorer som kemikalier, läkemedel och livsmedelsbearbetning investerar kraftigt i efterlevnadsfokuserade reningssystem. Tillväxt i vattenåtervinningsprojekt och smarta övervakningsteknologier stärker marknadens expansion. Kanada bidrar genom modernisering av kommunala anläggningar och ökad användning av membranfiltrering och desinfektionssystem i urbana regioner.

Europa

Europa står för en andel på 30%, stödd av strikta avloppsdirektiv, starka hållbarhetsmål och hög användning av avancerade reningsteknologier. Länder som Tyskland, Frankrike och Nederländerna investerar i näringsborttagning, tertiär behandling och storskaliga återanvändningsinitiativ. Regionen drar nytta av robusta industriella avloppsvattenregleringar som driver användningen av högpresterande biologiska och kemiska reningssystem. EU-finansieringsprogram stöder modernisering av avloppsnätverk och reningsinfrastruktur i Östeuropa. Ett starkt fokus på cirkulär vattenhantering och resursåtervinning förstärker ytterligare Europas ledarskap inom avancerade avloppsreningslösningar.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 28%, drivet av snabb urbanisering, industrialisering och statligt ledda investeringar i kommunal avloppsreningsinfrastruktur. Kina och Indien leder med storskalig konstruktion av reningsverk för att hantera föroreningar och förbättra vattensäkerheten. ASEAN-länderna utökar kapaciteten för att stödja industriell tillväxt inom textilier, kemikalier och livsmedelsbearbetning. Ökad medvetenhet om vattenåteranvändning och antagande av membranbaserade teknologier stärker marknadens momentum. Växande befolkningstäthet och expanderande megastäder fortsätter att öka avloppsvattenvolymerna, vilket driver regionen mot högre investeringar i moderna renings- och slamhanteringssystem.

Latinamerika

Latinamerika representerar en andel på 5%, drivet av ökande urban vattenefterfrågan, växande föroreningsbekymmer och statliga initiativ för att utöka täckningen av avloppsrening. Brasilien och Mexiko leder antagandet när städer moderniserar avloppsnätverk och industrier uppgraderar utsläppsreningssystem för att möta skärpta regleringar. Gruvdrift, livsmedelsbearbetning och olje- och gassektorer bidrar betydligt till industriella avloppsreningsbehov. Begränsad infrastruktur i landsbygdsområden utgör utmaningar men öppnar också möjligheter för decentraliserade reningslösningar. Fortsatta investeringar i förbättring av vattenkvalitet och folkhälsoinitiativ stöder stadig marknadstillväxt över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en andel på 3%, stödd av ett ökande fokus på vattenbrist, avsaltning-länkad återanvändning av avloppsvatten och industriell utveckling. Gulfstater som Förenade Arabemiraten och Saudiarabien investerar i avancerad tertiär behandling och membranteknologier för att stödja bevattnings- och icke-drickbara återanvändningsprogram. Afrika upplever ökande efterfrågan på grund av urban expansion och behovet av att förbättra sanitetsinfrastruktur, särskilt i Sydafrika, Kenya och Nigeria. Industriella zoner antar moderna reningssystem för att uppfylla miljöstandarder. Stigande investeringar i vattenåtervinning och hållbar resursförvaltning fortsätter att forma långsiktig tillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter Typ

- Kommunal avloppsrening

- Industriell avloppsrening

Efter Teknologi

- Primär behandling

- Sekundär behandling (biologisk)

- Tertiär behandling (avancerad & kemisk)

- Slambehandling

Efter Utrustning

- Filtreringssystem

- Membransystem (RO, UF, MF)

- Desinficeringssystem (UV, Klorering, Ozon)

- Klarare & Sedimenteringsutrustning

Efter Slutanvändarindustri

- Kommunala verk

- Livsmedel & Dryck

- Kemikalier

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stora aktörer på marknaden för avloppsrening inkluderar Veolia, SUEZ, Xylem, Ecolab, Pentair, DuPont Water Solutions, Aquatech International, Evoqua Water Technologies, Toshiba Water Solutions och Kurita Water Industries. Dessa företag stärker sina konkurrenspositioner genom avancerade membranteknologier, högpresterande biologiska system och smarta övervakningslösningar som möter den ökande kommunala och industriella efterfrågan. Många investerar i FoU för att förbättra näringsavlägsnande, slamhantering och vattenåteranvändningsmöjligheter. Strategiska partnerskap med regeringar och industriella kunder stödjer långsiktiga servicekontrakt och storskaliga EPC-projekt. Aktörer expanderar också sin globala närvaro genom förvärv, digitala optimeringsplattformar och energieffektiva behandlingslösningar. När regler stramas åt och vattenbristen intensifieras fokuserar ledande företag på hållbara designer, modulära system och decentraliserade behandlingsenheter för att möta föränderliga kundbehov. Kontinuerlig innovation och tjänsteorienterade affärsmodeller formar konkurrensen på globala marknader.

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2025 identifierades Xylem (tillsammans med aktörer som Veolia) bland ledande företag i en marknadsrapport relaterad till expansionen av marknaden för mobil-vatten-behandling och framstegen inom membranteknologi.

- I maj 2025 utsågs Aquatech International till “Årets Vattenteknikföretag” vid Global Water Summit, en del av Global Water Awards, för sina olika innovationer inklusive BioMOD (modulär, biologisk behandlingslösning), BioCon (integrerade fasta filmaktiverade slamsystem) och utvecklingen av AquaODA (hög-renhets vattenlösningar för halvledarindustrin).

- I juni 2024 undertecknade Veolia Water Technologies & Solutions ett globalt samarbete med Capture6 för att implementera koldioxidavlägsnande tillsammans med avlopps- och industriell-vatten-behandlingsoperationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Teknologi, Utrustning, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade behandlingsteknologier kommer att öka när vattenbristen intensifieras världen över.

- Kommunala verk kommer att investera mer i moderna anläggningar och uppgraderade avloppsnätverk.

- Användningen av membranfiltrering och tertiär behandling kommer att öka på grund av ökande återanvändningsbehov.

- Industriella sektorer kommer att implementera högpresterande system för att uppfylla strängare utsläppsregler.

- Smart övervakning och automatisering kommer att expandera för att förbättra operativ effektivitet och minska stillestånd.

- Decentraliserade och modulära behandlingsenheter kommer att bli populära i utvecklingsregioner.

- Slambaserade energilösningar och resursåtervinning kommer att få bredare användning i anläggningar.

- Energieffektiva behandlingsteknologier kommer att växa när verk strävar efter att minska driftskostnaderna.

- Offentlig-privata partnerskap kommer att öka för att stödja stora infrastrukturprojekt.

- Klimatresiliensprogram kommer att påskynda behovet av robusta och framtidssäkra avloppssystem.