Översikt över marknaden för behandling av vuxna med malign gliom:

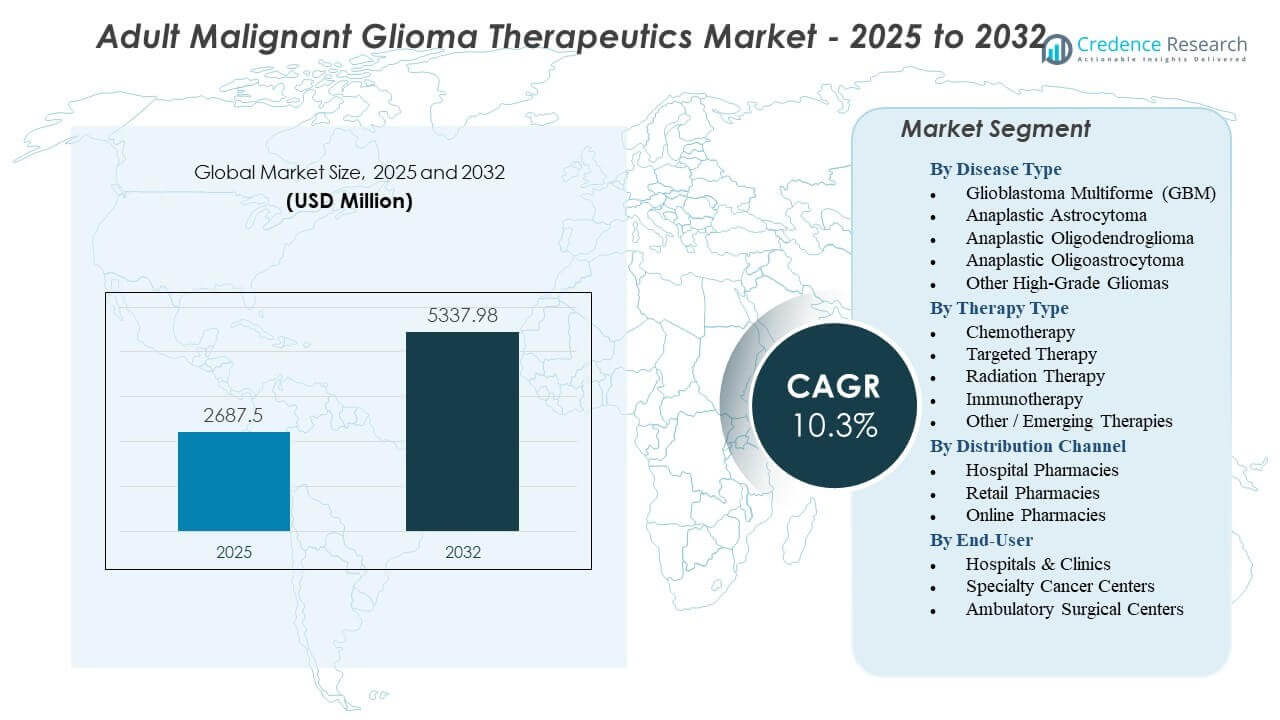

Marknaden för behandling av vuxna med malign gliom förväntas växa från 2687,5 miljoner USD år 2025 till uppskattningsvis 5337,98 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,3% från 2025 till 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av vuxna med malign gliom 2025 |

2687,5 miljoner USD |

| Marknad för behandling av vuxna med malign gliom, CAGR |

10,3% |

| Marknadsstorlek för behandling av vuxna med malign gliom 2032 |

5337,98 miljoner USD |

Insikter om marknaden för behandling av vuxna med malign gliom:

- Ökande förekomst av höggradiga gliom och bredare användning av riktade och immunterapialternativ fortsätter att stärka den terapeutiska efterfrågan vid större cancercentra.

- Marknadsbegränsningar inkluderar höga behandlingskostnader, begränsad långsiktig effektivitet av nuvarande terapier och regulatoriska utmaningar kopplade till komplexa kliniska prövningskrav.

- Nordamerika har den ledande andelen tack vare stark onkologiinfrastruktur och snabb upptagning av nästa generations terapier, följt av Europa med expanderande precisionsmedicinprogram.

- Asien och Stillahavsområdet visar den snabbaste förbättringen av tillgång och diagnostisk kapacitet, medan framväxande regioner får dragkraft genom gradvisa investeringar i screening- och behandlingstjänster.

Drivkrafter för marknaden för behandling av vuxna med malign gliom

Ökande förekomst av höggradiga gliom och växande behov av effektiva terapeutiska lösningar

Marknaden för behandling av vuxna med malign gliom växer på grund av stadiga ökningar i diagnoser av höggradiga tumörer bland åldrande befolkningar. Många patienter når kliniker med avancerade symtom som kräver snabbare terapeutisk planering. Sjukhus utökar diagnostisk kapacitet för att hantera ökande patientvolymer mer effektivt. Starka medvetenhetsprogram uppmuntrar vuxna att söka neurologiska utvärderingar tidigare. Tidig upptäckt förbättrar tillgången till multimodala behandlingsvägar. Hälsosystem investerar i onkologiinfrastruktur som stödjer bredare läkemedelsanvändning. Forskningsorgan främjar nya protokoll som förbättrar behandlingssekvensering. Marknaden svarar på dessa behov genom utökade innovationskanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Framsteg inom riktade terapiplattformar stärker precision i behandlingsvägar

Riktad terapi förbättrar behandlingsnoggrannheten genom att fokusera på tumörspecifika mutationer. Läkemedelsutvecklare designar molekyler som blockerar nyckelvägar kopplade till tumörtillväxt. Dessa plattformar skapar större intresse bland onkologiteam som söker skräddarsydd vård. Bättre biomarkörspaneler ger kliniker djupare insikter i patientprofiler. Molekylär kartläggning förbättrar noggrannheten i högriskpopulationer. Optimering av behandling stödjer mer förutsägbara resultat över kliniska centra. Precisionbaserade tillvägagångssätt uppmuntrar investeringar från globala läkemedelstillverkare. Marknaden för terapeutiska behandlingar av vuxna maligna gliom gynnas av bredare antagande av dessa avancerade molekylära strategier.

Starkare forskningsfinansiering och tillväxt av akademiska–industriella samarbetsnätverk

Finansieringsorgan ökar stödet för neuro-onkologisk forskning med fokus på aggressiva tumörtyper. Bidrag främjar upptäcktsprogram som utforskar nya molekylära mål. Universitet samarbetar med läkemedelsföretag för att påskynda terapeutisk utveckling. Dessa nätverk påskyndar tidslinjer för preklinisk validering. Sådana partnerskap bygger starkare tillgång till infrastruktur som stödjer läkemedelsoptimering. Forskare antar avancerad screeningteknologi för att testa terapeutiska kombinationer. Bredare samarbete förbättrar klinisk förståelse för komplext tumörbeteende. Marknaden växer när dessa program översätter experimentella fynd till livskraftiga kliniska kandidater.

- Till exempel tilldelade National Cancer Institute 236,1 miljoner USD till forskning om hjärn- och CNS-tumörer under FY 2023, vilket stödjer en bred portfölj av gliomfokuserade studier. Denna finansiering hjälper till att upprätthålla över 140 aktiva kliniska prövningar som riktar sig mot gliom och glioblastom över NCI-stödda forskningsnätverk.

Ökad användning av kombinationsterapimodeller för förbättrade överlevnadsresultat

Kombinationsterapi blir en kärnbehandlingsmetod på ledande onkologicentra. Kliniker integrerar kirurgi, strålning och farmakologiska regimer för att förbättra överlevnadsperioder. Sekventiella terapimodeller hjälper till att hantera återfallsmönster mer effektivt. Förbättrad klinisk kartläggning stödjer bättre val av stödjande läkemedel. Sjukhus antar digitala verktyg som spårar behandlingsförloppet mer exakt. Patienter drar nytta av skräddarsydda tillvägagångssätt som förbättrar livskvaliteten. Prövningsramar testar nya kombinationer med förbättrade säkerhetsresultat. Det uppmuntrar bredare intresse för avancerade terapiprofiler bland globala intressenter.

- Till exempel förbättrade Stupp-protokollet som kombinerar temozolomid med strålbehandling tvååriga överlevnadsfrekvenser från 10% till 26% i banbrytande kliniska utvärderingar.

Trender på marknaden för terapeutik för vuxna med maligna gliom

Ökad integration av immunonkologiska medel i standardterapeutiska vägar

Immunonkologi får fäste när utvecklare introducerar checkpoint-hämmare och cellulära terapier. Dessa medel syftar till att stärka immunsvar mot aggressiva tumörceller. Antalet deltagare i studier ökar på viktiga onkologihubbar världen över. Forskare utforskar immunmodulerande kombinationer för att minska återfallsmönster. Bredare acceptans bland kliniker stödjer fortsatt klinisk användning. Digitala bildverktyg förbättrar spårning av terapiinducerad immunaktivitet. Sjukhus antar nya ramar som hjälper team att utvärdera immunstyrda svar. Marknaden för terapeutik för vuxna med maligna gliom observerar ett växande intresse för dessa nya immunfokuserade regimer.

- Till exempel inkluderade CheckMate-143-studien av Bristol Myers Squibb över 440 glioblastompatienter globalt för att utvärdera nivolumabs immunterapeutiska effekt mot standardterapi.

Ökad användning av AI-drivna verktyg för att förbättra behandlingsplanering och diagnostisk noggrannhet

AI-plattformar stödjer kliniker genom att analysera komplexa tumördata snabbare. Prediktiva modeller hjälper till att vägleda behandlingsvägar med starkare precision. Automatiserade arbetsflöden minskar diagnostiska förseningar på upptagna cancercenter. Maskininlärningsverktyg identifierar subtila tumörförändringar på bildskanningar. Dessa insikter förbättrar terapival under tidig planering. Sjukhus implementerar AI-stödda system för att stärka överlevnadsanalysen. Forskarteam använder AI för att optimera studiedesign och patientmatchning. Denna trend driver digital transformation inom neuro-onkologiska praktiker.

Skifte mot personliga cellulära terapier stödda av stark klinisk momentum

Cellulära terapier får större uppmärksamhet när utvecklare förfinar ingenjörsmetoder. Framsteg inom tillverkning stödjer större skalbarhet för klinisk användning. Studiemiljöer testar konstruerade immunceller i avancerade tumörfall. Förbättrade leveranssystem stödjer säkrare patientadministration. Kliniker värdesätter dessa terapier för deras potential att rikta in sig på djupare tumörlager. Specialiserade laboratorier utökar kapaciteten för att stödja ökande produktionsvolymer. Reglerande organ utvärderar nya ramar för cellbaserade inlämningar. Denna trend omformar långsiktig terapeutisk innovation på globala onkologimarknader.

- Till exempel rapporterade City of Hope’s IL13Rα2-målade CAR-T-program radiografisk tumörregression hos flera glioblastompatienter, inklusive ett dokumenterat fall som visade märkbar respons över flera intrakraniella platser.

Utvidgning av program för verkliga bevis för att stärka beslutsfattande efter godkännande

Program för verkliga bevis hjälper till att validera kliniska resultat över olika populationer. Sjukhus samlar in behandlingsdata som stödjer starkare reglerande utvärdering. Betalare använder insikter från verkligheten för att förfina ersättningspolicyer. Forskare identifierar variationsmönster som påverkar terapival. Digitala register hjälper till att spåra långsiktiga överlevnadstrender. Läkemedelsföretag förlitar sig på dessa datamängder för att vägleda framtida utveckling. Ramar för verkliga bevis förbättrar insynen i behandlingsprestanda utanför studiesammanhang. Det stödjer mer informerade marknadsexpansionsstrategier.

Analys av utmaningar på marknaden för behandlingar av vuxna med malign gliom

Hög tumörheterogenitet och begränsad effektivitet hos nuvarande behandlingsmetoder

Tumörheterogenitet bromsar framstegen på marknaden för behandlingar av vuxna med malign gliom. Komplexa cellvariationer försvagar terapeutiska svarsfrekvenser hos många patienter. Kliniker har svårt att förutsäga hur tumörer anpassar sig under behandlingscykler. Begränsad penetration av vissa läkemedel minskar påverkan på aggressiva tumörområden. Kirurgiska begränsningar förhindrar fullständig tumörborttagning i flera fall. Återfallsmönster förblir vanliga även efter starka terapischeman. Forskarteam arbetar för att avkoda tumörutveckling genom genomiska verktyg. Läkemedelsutvecklare står inför utmaningar att designa terapier som riktar sig mot olika cellpopulationer.

Regulatorisk komplexitet och höga utvecklingskostnader hindrar marknadsexpansion

Utveckling av behandlingar står inför långa godkännandetider på grund av strikta regulatoriska utvärderingar. Prövningsprotokoll kräver starka säkerhetsbevis för högriskpatienter. Utvecklare måste investera mycket i förlängda prövningscykler. Höga forskningskostnader begränsar mindre företag från att komma in på området. Tillverkning av avancerade terapier kräver specialiserad utrustning. Betalare visar försiktighet vid ersättning av nya behandlingar med osäkra långsiktiga data. Tillgången till dyra terapier förblir begränsad i flera regioner. Det bromsar tillväxtmomentum för framväxande terapeutiska plattformar.

Möjligheter på marknaden för behandlingar av vuxna med malign gliom

Framväxten av nästa generations modaliteter skapar nya terapeutiska vägar

Nästa generations teknologier skapar stark expansionspotential för marknaden för behandlingar av vuxna med malign gliom. Genredigeringsverktyg ger tillgång till djupare tumörmål. Nanoteknologiska plattformar stöder kontrollerad läkemedelsleverans med högre precision. Forskare utforskar onkolytiska virus som attackerar tumörceller direkt. Dessa metoder lovar högre tolerans bland vuxna patienter. Prövningssponsorer fokuserar på nya vägar för att minska återfallsmönster. Bättre ingenjörsramverk stärker terapeutisk säkerhet i komplexa fall. Globala investerare visar intresse för företag som utvecklar nästa generations onkologiska ekosystem.

Ökat fokus på tidig upptäckt, digital övervakning och långsiktiga vårdmodeller

Program för tidig upptäckt öppnar möjligheter för nya diagnostiska plattformar. AI-drivna bildsystem hjälper till att hitta små tumörformationer tidigare. Övervakningsverktyg spårar progression i realtid för högriskpopulationer. Sjukhus utökar digitala vårdmodeller som integrerar kontinuerlig dataöversyn. Kliniker värdesätter fjärrinsikter som hjälper till att justera terapier snabbare. Starkare patientengagemang stöder långsiktig behandlingsföljsamhet. Läkemedelsföretag designar läkemedel som anpassar sig till tidigare interventionsfönster. Dessa trender bygger en flerskiktad möjlighetslandskap över terapeutisk utveckling.

Marknadssegmenteringsanalys:

Efter sjukdomstyp

Marknaden för vuxna maligna gliomterapier domineras starkt av Glioblastoma Multiforme på grund av dess höga förekomst och aggressiva natur. Det driver en bredare användning av multimodala behandlingsvägar som stöder komplexa kliniska behov. Anaplastiskt astrocytom och anaplastiskt oligodendrogliom visar stadig efterfrågan på molekylärt styrda terapier som förbättrar överlevnadsutsikterna. Behandlingsstrategier för anaplastiskt oligoastrocytom förlitar sig på förfinade diagnostiska arbetsflöden som stöder exakt klassificering. Andra höggradiga gliom skapar efterfrågan på nischterapier som riktar sig mot sällsynta men utmanande tumörvarianter. Varje sjukdomstyp utökar behandlingsmångfalden över kliniska centra. Leverantörer fokuserar på tidig upptäckt för att effektivt hantera progression. Dessa variationer formar långsiktig tillväxt över neuro-onkologisegmenten.

- Till exempel upptäcker Foundation Medicines omfattande genomiska profilering över 300 tumörassocierade förändringar i gliomprover, vilket möjliggör exakt klassificering över flera höggradiga undertyper.

Efter terapityp

Marknaden för vuxna maligna gliomterapier drar nytta av stark efterfrågan på kemoterapi på grund av dess etablerade roll i förstahandsvård. Det stöder konsekvent användning av temozolomid och kombinationsregimer över flera sjukdomstyper. Målinriktade terapier får fotfäste med växande intresse för IDH- och EGFR-väginhibitorer. Strålterapi behåller en kritisk roll med ökad användning av IMRT och stereotaktiska system. Immunterapi drar till sig uppmärksamhet från prövare som utvecklar checkpoint-inhibitorer och cellbaserade plattformar. Andra framväxande terapier som TTFields och LITT stärker avancerade behandlingsvägar. Dessa alternativ förbättrar personaliseringsmöjligheter för komplex tumörhantering. Segmentet breddar tillgången till differentierade interventioner.

Efter distributionskanal

Marknaden för vuxna maligna gliomterapier är starkt beroende av sjukhusapotek som hanterar de flesta behandlingsrecept för höggradiga fall. Det stöder kontinuerlig läkemedelsutdelning för komplexa terapischeman. Detaljhandelsapotek hanterar stödjande mediciner som används under långvarig vård. Onlineapotek får fotfäste genom förbättrad tillgång för avlägsna patienter som söker påfyllning. Digitala kanaler hjälper till att minska resebarriärer för vuxna som hanterar kroniska behandlingscykler. Sjukhus övervakar terapitillförlitlighet genom integrerade apotekssystem. Dessa kanaler samarbetar för att upprätthålla oavbruten behandlingsförsörjning. Tillväxt över varje kanal stöder bättre patientkontinuitet i neuro-onkologisk vård.

Efter slutanvändare

Marknaden för vuxna maligna gliomterapier är förankrad av sjukhus och kliniker som levererar de flesta förstahandsinterventioner. Det stöder omfattande behandlingsvägar inklusive kirurgi, strålning och läkemedelsterapier. Specialiserade cancercenter stärker avancerad vård genom att erbjuda kliniska prövningar och precisionsmedicinprogram. Ambulatoriska kirurgiska centra utför utvalda procedurer som stöder tidig planering. Varje slutanvändargrupp antar digitala verktyg som förbättrar samordningen över onkologiteam. Leverantörer betonar tidig diagnos för att minska progressionskomplexitet. Dessa anläggningar formar behandlingsåtkomst för olika patientgrupper. Deras antagningsstrategier bestämmer framtida terapeutisk integration över globala marknader.

- Till exempel hanterar MD Anderson Cancer Center över 1 500 aktiva kliniska prövningar när som helst, inklusive flera glioblastomprogram som utökar terapeutisk tillgång för komplexa fall.

Segmentering:

Efter sjukdomstyp

- Glioblastoma Multiforme (GBM)

- Anaplastiskt astrocytom

- Anaplastiskt oligodendrogliom

- Anaplastiskt oligoastrocytom

- Andra höggradiga gliom

Efter terapityp

- Cellgiftsbehandling

- Riktad terapi

- Strålbehandling

- Immunterapi

- Andra / Nya terapier

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

Efter slutanvändare

- Sjukhus & Kliniker

- Specialiserade cancercenter

- Ambulerande kirurgiska center

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika innehar den största andelen av marknaden för terapeutiska behandlingar av vuxna med maligna gliom med nästan 45%, drivet av stark diagnostisk kapacitet och bred tillgång till avancerade onkologiska terapier. Regionen drar nytta av hög behandlingsmedvetenhet och omfattande användning av precisionsmedicinska verktyg. Läkemedelsföretag investerar i kliniska prövningar som stöder kontinuerlig innovation. Det utökar tillgången till nya terapeutiska vägar över stora cancercenter. Sjukhus implementerar avancerade strål- och immunterapimodeller för att förbättra patientresultaten. Regionen bibehåller ledarskap tack vare starka ersättningsstrukturer och pågående forskningsåtaganden.

Europa står för ungefär 30% av marknaden för terapeutiska behandlingar av vuxna med maligna gliom och upprätthåller en stadig efterfrågan på kombinationsterapier. Länder utökar molekylära testprogram som stöder mer exakt klassificering av höggradiga gliom. Behandlingscenter antar nya riktade terapiprotokoll som stöds av regulatoriska godkännanden. Kliniska nätverk uppmuntrar deltagande i prövningar för nya terapier över flera nationer. Det stärker långsiktig adoption av avancerade neuro-onkologiska interventioner. Tillväxten förblir konsekvent genom starkt akademiskt engagemang och ökande investeringar i forskning om höggradiga gliom.

Asien och Stillahavsområdet står för cirka 18% av marknaden för terapeutiska behandlingar av vuxna med malign gliom och visar den snabbaste tillväxten på grund av ökande cancerincidens och förbättrad onkologiinfrastruktur. Regeringar stärker diagnostisk kapacitet i utvecklande hälsosystem. Regionala tillverkare fokuserar mer på prisvärda behandlingsalternativ. Sjukhus uppgraderar strålterapiutrustning för att stödja avancerade kliniska arbetsflöden. Det uppmuntrar till bredare antagande av multimodala behandlingsstrategier i stadscentra. Återstående regioner, inklusive Latinamerika och Mellanöstern & Afrika, representerar de sista 7%, stödda av ökande investeringar men begränsade av infrastrukturbrister.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Konkurrensanalys:

Marknaden för terapeutiska behandlingar av vuxna med malign gliom kännetecknas av stark konkurrens bland globala läkemedelsföretag som arbetar för att utöka onkologipipelines. Företag som Merck, Roche, Pfizer och AbbVie investerar i immunterapi och riktad läkemedelsutveckling för att stärka kliniska resultat. Det driver ett djupare fokus på molekylärt styrda terapier som stödjer högre behandlingsprecision. Företag utökar partnerskap med akademiska centra för att påskynda tidslinjer för kliniska prövningar. Nya aktörer utforskar cellterapi och onkolytiska virusplattformar för att differentiera sina portföljer. Etablerade företag använder starka kommersiella nätverk för att bibehålla marknadsnärvaro i regioner med hög efterfrågan. Utvecklare förfinar också strålningsrelaterade innovationer för att stödja antagandet av kombinationsterapier. Konkurrensintensiteten ökar när företag strävar efter nästa generations strategier för aggressiv gliomhantering.

Senaste Utvecklingar:

- I april 2025 fick Biocon Biologics FDA-godkännande för Jobevne (bevacizumab-nwgd), en biosimilar indikerad för flera typer av cancer inklusive återkommande glioblastom på marknaden för terapeutika mot vuxen malign gliom, vilket förbättrar tillgången till prisvärd behandling mitt i ökande konkurrens från biosimilarer.

- I februari 2025 beviljade FDA prioriterad granskning för dordaviprone (från Jazz Pharmaceuticals, efter dess förvärv av Chimerix för 935 miljoner USD) för H3K27M-mutant diffus gliom, med ett PDUFA-måldatum för åtgärd den 18 augusti 2025, vilket markerar en potentiell första godkännande för denna sällsynta subtyp.

- I oktober 2024 förvärvade Merck & Co., Inc. Modifi Biosciences för 30 miljoner dollar i förskott (med potentiella milstolpar upp till 1,3 miljarder dollar) och fick en preklinisk tillgång (MOD-246) som riktar sig mot glioblastom, en viktig vuxen malign gliom, för att hantera temozolomidresistenta fall.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Sjukdomstyp, Terapityp, Distributionskanal, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad användning av målinriktade och immunterapiplattformar kommer att forma långsiktig terapeutisk utveckling över globala onkologinätverk.

- Ökade investeringar i molekylär diagnostik kommer att stödja bredare tillgång till precisionsbaserade metoder för aggressiva gliomfall.

- Utvidgning av kombinationsterapimodeller kommer att stärka överlevnadsresultaten vid stora cancercentra.

- Ökad försöksaktivitet inom cellterapi och onkolytiska virusplattformar kommer att öppna nya behandlingsvägar.

- Högre användning av AI-drivna planeringsverktyg kommer att stödja snabbare behandlingsbeslut och förbättrad klinisk noggrannhet.

- Större tillgång till innovationer inom strålterapi kommer att hjälpa till att förbättra tumörkontroll i avancerade sjukdomsstadier.

- Stärkande samarbete mellan akademiska institutioner och läkemedelsföretag kommer att påskynda terapicyklernas utveckling.

- Bredare användning av digitala övervakningsverktyg kommer att stödja mer effektiv långsiktig sjukdomshantering.

- Tillväxt i ersättningsstöd över utvecklade marknader kommer att förbättra tillgången till nästa generations terapier.

- Ökat fokus på tidig diagnos kommer att utöka behandlingsfönster och påverka framtida adoptionsmönster över marknaden för terapeutika mot vuxen malign gliom.