Marknadsöversikt

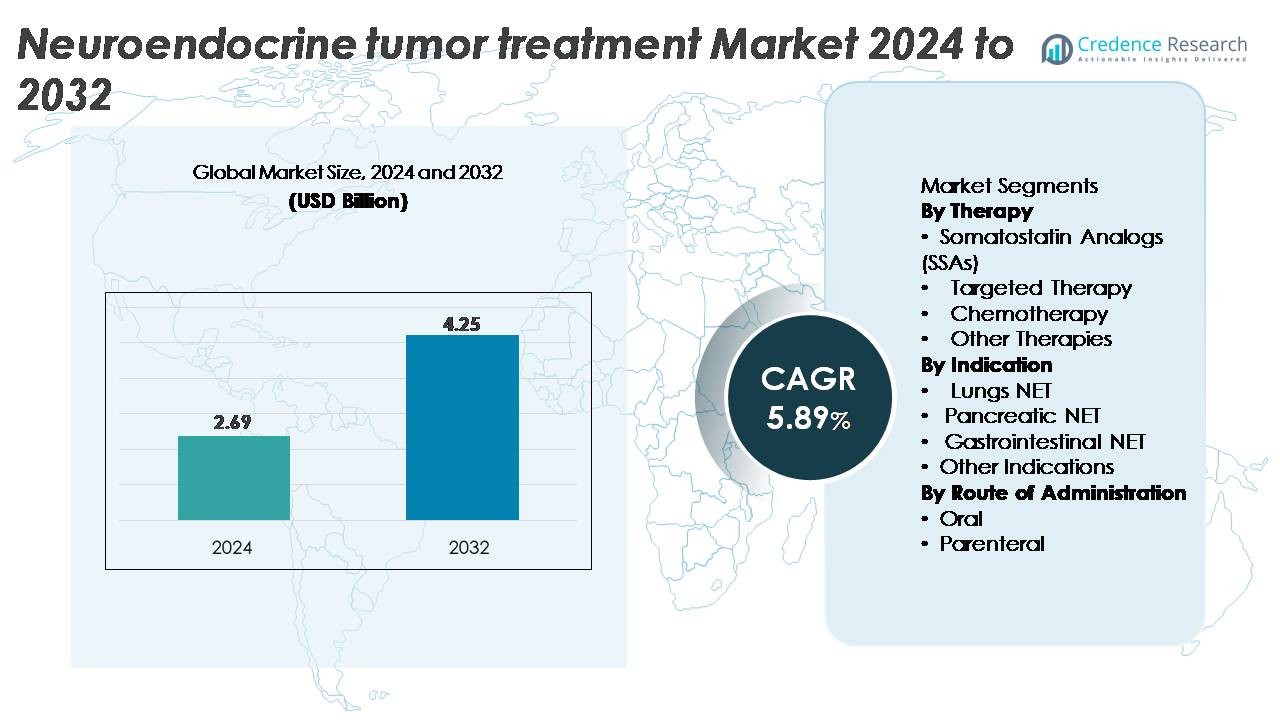

Marknaden för behandling av neuroendokrina tumörer (NET) värderades till 2,69 miljarder USD år 2024 och förväntas nå 4,25 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 5,89% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av neuroendokrina tumörer (NET) 2024 |

2,69 miljarder USD |

| Marknad för behandling av neuroendokrina tumörer (NET), CAGR |

5,89% |

| Marknadsstorlek för behandling av neuroendokrina tumörer (NET) 2032 |

4,25 miljarder USD |

Marknaden för behandling av neuroendokrina tumörer (NET) domineras av ledande aktörer som Novartis AG, Ipsen, F. Hoffmann-La Roche Ltd., Eli Lilly & Company, Bristol-Myers Squibb, Lantheus Holdings (Progenics), Boehringer Ingelheim, Hutchison MediPharma, Jubilant Life Sciences och AVEO Pharmaceuticals, som alla stärker sina portföljer genom framsteg inom somatostatinanaloger, riktade terapier och radioligandbehandlingar. Novartis och Ipsen bibehåller starkt ledarskap tack vare omfattande SSA- och PRRT-plattformar, medan onkologiska innovatörer som Roche och BMS ökar den konkurrensmässiga intensiteten inom riktade biologiska läkemedel. Regionalt leder Nordamerika marknaden med cirka 38% marknadsandel, drivet av avancerad diagnostisk infrastruktur, bred tillgång till biologiska läkemedel och stark adoption av radiofarmaka.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av neuroendokrina tumörer (NET) värderades till 2,69 miljarder USD år 2024 och förväntas nå 4,25 miljarder USD år 2032, med en CAGR på 5,89% under prognosperioden.

- Marknadstillväxten drivs av ökande global incidens av NET, ökad användning av somatostatinanaloger (SSAs), bredare användning av målinriktade terapier och tidigare diagnos möjliggjord av avancerad avbildning som SSTR-PET.

- Viktiga trender inkluderar accelererande expansion av radioligandterapier (PRRT), ökad användning av genomisk profilering för personlig behandling och växande preferens för långtidsverkande injicerbara formuleringar som förbättrar patientens följsamhet.

- Konkurrensdynamiken formas av starka portföljer från Novartis, Ipsen, Roche, Eli Lilly och Lantheus, där företag intensifierar FoU-investeringar i nästa generations målinriktade agenter, radiofarmaka och kombinationsregimer för att tillgodose ouppfyllda kliniska behov.

- Regionalt leder Nordamerika med ~38% andel, följt av Europa med ~32% och Asien-Stillahavsområdet med ~20%, medan somatostatinanaloger, som terapi, innehar den dominerande segmentandelen på grund av användning i första linjen över GEP-NETs och lung-NETs.

Marknadssegmenteringsanalys:

Efter terapi

Somatostatinanaloger (SSAs) representerar det dominerande terapisegmentet och står för den största marknadsandelen tack vare deras etablerade effektivitet i att kontrollera hormonsekretion och bromsa tumörprogression i funktionella och icke-funktionella NETs. Allmänt använda medel som oktreotid LAR och lanreotid depot förblir förstahandsbehandlingar, stödda av starka kliniska bevis och bred läkarpreferens. Målinriktad terapi fortsätter att expandera snabbt då läkemedel som everolimus och sunitinib når djupare penetration i pankreatiska NETs, medan kemoterapi och framväxande radionuklidbaserade alternativ stärker efterfrågan på multimodala behandlingsstrategier.

- Till exempel, i CLARINET-studien genomförd av Ipsen, uppnådde lanreotid depot en median progressionsfri överlevnad på 32,8 månader i avancerade gastroenteropankreatiska NETs, vilket visar på en varaktig sjukdomsstabiliserande aktivitet.

Efter indikation

Gastrointestinala NETs har den dominerande marknadsandelen på grund av deras högre globala prevalens, tidigare diagnostisk synlighet och bred användning av SSAs, målinriktade läkemedel och radionuklidterapier. Pankreatiska NETs utgör det näst största segmentet, drivet av ökad användning av målinriktade terapier och förbättrad biomarkörbaserad diagnos. Lung-NETs upprätthåller stadig efterfrågan då ökad medvetenhet och förfinade avbildningstekniker förbättrar fallupptäckten. Andra indikationer, inklusive sällsynta eller ärftliga NETs, fortsätter att växa med framsteg inom personlig medicin och multidisciplinära behandlingsvägar som stödjer tidigare intervention och långsiktig sjukdomshantering.

- Till exempel visade Novartis’ Lutathera en median progressionsfri överlevnad som inte nåddes (NR) vid tidpunkten för den primära analysen av NETTER-1-studien, jämfört med 8,4 månader för kontrollarmen, vilket understryker dess effektivitet i gastrointestinala tumörer.

Efter administreringsväg

Parenteral administrering dominerar marknaden, drivet av den utbredda användningen av injicerbara SSA:er, riktade biologiska läkemedel och kemoterapiregimer som kräver kontrollerad dosering och klinisk övervakning. Långverkande injicerbara formuleringar stärker ytterligare dess ledarskap genom att möjliggöra en hållbar terapeutisk koncentration och bekväm månadsdosering. Omvänt visar den orala segmentet stadig tillväxt när riktade terapier, särskilt mTOR- och tyrosinkinashämmare, får bredare användning för pankreatiska och gastrointestinala NET:er. Ökande patientpreferens för hembehandling och minskade sjukhusbesök fortsätter att stödja expansionen av oralt administrerade regimer.

Viktiga tillväxtdrivare

Ökande global förekomst och tidigare diagnostisk adoption

Den ökande globala förekomsten av neuroendokrina tumörer driver behandlingsbehovet avsevärt eftersom förbättrade bildtekniker, biomarköranalyser och screeningmetoder möjliggör tidigare diagnos. Högupplöst CT/MRI, SSTR-PET-bildteknik och kromogranin A-profilering är nu rutinmässigt integrerade i diagnostiska arbetsflöden, vilket möjliggör upptäckt av lågradiga och asymptomatiska NET:er som tidigare var underdiagnostiserade. Tidigare identifiering utökar den berättigade patientgruppen för somatostatinanaloger, riktade terapier och radionuklidbehandlingar, vilket förstärker starkt upptag av basterapi. Tillväxt stöds också av ökad medvetenhet bland endokrinologer, onkologer och gastroenterologer, tillsammans med expanderande multidisciplinära vårdcentraler som specialiserar sig på NET-hantering. När överlevnadsgraden förbättras med tidigare intervention, stärker långsiktiga underhållsterapier ytterligare återkommande behandlingsintäkter och utökar den adresserbara marknaden.

· Till exempel är NETSPOT® (Ga-68 DOTATATE), utvecklat av Advanced Accelerator Applications (Novartis), FDA-godkänt för avbildning av somatostatinreceptor-positiva NET:er och levererar radiokemisk renhet över 95%. Spårämnet stöder högupplösta PET-skanningar och hjälper till att upptäcka lesioner så små som 4–5 mm, vilket förbättrar tidig NET-identifiering.

Expansion av riktade terapier och precisionsmedicinska metoder

Framsteg inom molekylär onkologi och precisionsmedicin accelererar efterfrågan på riktade NET-behandlingar som levererar högre tumörspecificitet och förbättrad tolerabilitet jämfört med konventionell kemoterapi. Terapier som mTOR-hämmare, tyrosinkinashämmare och peptidreceptor-radionuklidterapi (PRRT) har omformat behandlingsalgoritmer genom att erbjuda hållbara svar vid progressiva eller metastatiska NET:er. Ökad tillgänglighet av genomisk profilering stödjer personlig terapival baserat på tumörgenetik, receptorexpression och proliferationsindex. Ökad klinisk prövningsaktivitet kring receptorriktade radionuklider, angiogeneshämmare och nästa generations peptidanaloger fortsätter att utöka den terapeutiska arsenalen. När precisionsbaserade metoder visar förbättrad progressionsfri överlevnad och livskvalitetsfördelar, förväntas antagandet av riktade och biologiskt styrda terapier förbli en stark tillväxtkatalysator.

- Till exempel visade Novartis’ everolimus en median progressionsfri överlevnad på 11 månader i progressiva GI och lung-NETs i RADIANT-4-studien, vilket bekräftar dess hållbarhet över icke-funktionella tumörer.

Ökad Användning av Långverkande Injektioner och Kombinationsregimer

Skiftet mot långverkande injicerbara formuleringar och kombinationsregimer driver betydande tillväxt genom att förbättra behandlingsföljsamhet, minska doseringsbördan och förlänga terapeutisk effekt. Månatliga SSA-injektioner förblir hörnstenen i förstahandsbehandlingen, och erbjuder stabil symtomkontroll och tumörtillväxthämning. Kombinationsprotokoll som integrerar SSAs med målinriktade terapier, kemoterapi eller PRRT vinner mark då bevis stödjer förbättrade svarsfrekvenser i progressiva NETs. Långverkande formuleringar minskar också klinikbesök, vilket passar väl med patientpreferenser och värdebaserade vårdmodeller. Förbättrade läkemedelsleveransteknologier, depotformuleringar och mekanismer för långsam frisättning främjar bredare användning över gastroenteropankreatiska, lung- och metastatiska NET-kategorier. När kliniker i allt högre grad antar multimekanismstrategier för att hantera resistenta tumörer, fortsätter efterfrågan på flexibla kombinationsstrategier att stärka marknadsexpansionen.

Viktiga Trender och Möjligheter

Framsteg inom Radioligandterapi (RLT) och PRRT-expansion

Radioligandterapi (RLT) representerar en av de mest transformativa trenderna inom NET-vård, med PRRT som får bred acceptans för avancerade tumörer. Framgången med radionuklidmärkta somatostatinanaloger har skapat starkt momentum för nästa generations isotoper och förbättrade receptormålade ligander. Utökad användning av SSTR-PET-avbildning optimerar patientval och förbättrar behandlingsprecisionen, vilket stödjer bredare integration i hanteringen av metastatisk och refraktär sjukdom. Ökande investeringar i radioläkemedelsinfrastruktur, inklusive isotopproduktion och nukleärmedicinska anläggningar, påskyndar tillgängligheten över utvecklade och framväxande marknader. När kliniska prövningar utforskar PRRT-kombinationer med SSAs, målinriktade läkemedel och immunoterapier, fortsätter pipeline för multimodalitets-RLT-ansatser att växa, vilket presenterar betydande långsiktiga möjligheter.

· Till exempel levererar ITM Isotope Technologies Munich SE bärare-fri Lutetium-177 (Lu-177 n.c.a., marknadsförs som EndolucinBeta®) med en certifierad specifik aktivitet på >3,000 GBq/mg och radionuklidrenhet på ≥99,9%, vilket används globalt i PRRT-produktion och stödjer högprecisionsdosering för NET-radioligandterapier.

Integration av AI, Digital Onkologi och Biomarkörbaserad Personalisering

AI-drivet beslutsstöd, digitala onkologiplattformar och biomarkörstyrd personalisering omformar NET-behandlingsplanering och övervakning. Maskininlärningsverktyg förbättrar tumörgradering, bildtolkning och progressionsprediktion, vilket möjliggör tidigare terapeutiska justeringar. Digitala verktyg stödjer fjärrövervakning av symtom och biokemiska markörer, minskar sjukhusbesök och förbättrar kontinuiteten i vården för kroniska NET-patienter. Samtidigt förbättrar biomarkörstyrd personalisering som utnyttjar Ki-67-index, receptorexpressionsprofiler och cirkulerande tumörmarkörer terapival och svarsprediktion. Konvergensen av AI med plattformar för verkliga bevis påskyndar också insikter efter marknadsintroduktion, vilket möjliggör mer effektiv terapioptimering. Denna trend öppnar starka möjligheter för läkemedels- och diagnostikföretag att utveckla integrerade behandlingssystem.

- Till exempel integrerar GE HealthCare:s Edison-plattform FDA-godkända AI-verktyg som AIR Recon DL, vilket förbättrar MR-bildkvaliteten genom att minska brus och öka upplösningen med upp till 40 %, vilket stödjer tydligare visualisering för arbetsflöden inom onkologisk avbildning. Edison effektiviserar också radiologiska uppgifter genom att integrera AI-algoritmer direkt i GE:s bildsystem för snabbare och mer konsekvent diagnostisk granskning.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Tillgång till Avancerade Terapier

Den betydande kostnadsbördan i samband med målinriktade terapier, långtidsverkande injektioner och radioligandbehandlingar utgör ett stort hinder för bred adoption, särskilt i låg- och medelinkomstregioner. Begränsade ersättningsvägar och regionala skillnader i infrastruktur för nuklearmedicin begränsar tillgången till PRRT och specialbiologiska läkemedel. Många avancerade behandlingar kräver specialiserade administreringsanläggningar, vilket medför logistiska och operativa utmaningar för sjukhus och patienter. Höga diagnostiska kostnader i samband med avancerade avbildningsmetoder ökar ytterligare det ekonomiska trycket. Dessa begränsningar i tillgången saktar ner den övergripande behandlingsanvändningen och ökar globala vårddispariteter, vilket utmanar marknadsexpansion i resursbegränsade miljöer.

Komplex Sjukdomsheterogenitet och Begränsade Prediktiva Biomarkörer

Den biologiska heterogeniteten hos neuroendokrina tumörer komplicerar behandlingsplaneringen, eftersom NETs varierar mycket i grad, ursprungsplats, proliferativ aktivitet och receptoruttrycksmönster. Denna variation begränsar den universella tillämpligheten av vissa terapier och ökar svårigheten att förutsäga behandlingssvar. Även om målinriktade och RLT-alternativ expanderar, bromsar avsaknaden av robusta prediktiva biomarkörer precisionbaserad adoption och leder till varierande resultat. Dessutom kräver långsamt växande NETs ofta långvarig övervakning, vilket kräver mycket individualiserade regimer. Klinisk komplexitet resulterar också i försenad diagnos och inkonsekventa remissvägar, vilket ytterligare utmanar standardiserad behandlingsimplementering över globala vårdsystem.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för behandling av neuroendokrina tumörer (NET) med cirka 38 %, stödd av avancerade diagnostiska kapaciteter, hög adoption av somatostatinanaloger och stark penetration av målinriktade terapier och PRRT. Regionen drar nytta av ett väletablerat onkologiskt ekosystem, utbredd användning av SSTR-PET-avbildning och gynnsam ersättning för specialbiologiska läkemedel. Akademiska cancercentra och aktiva kliniska forskningsprogram driver ytterligare användningen av nya radionuklid- och målinriktade medel. Ökad patientmedvetenhet och ökande förekomst av GEP-NETs och lung-NETs fortsätter att öka behandlingsbehovet i USA och Kanada. Europa står för ungefär 32 % av den globala NET-behandlingsmarknaden, driven av stark adoption av PRRT över nuklearmedicinska centra i Tyskland, Nederländerna, Frankrike och Italien. Regionen drar nytta av strukturerade cancerregister, standardiserade vårdvägar och utbredd tillgänglighet av långtidsverkande SSAs. Robusta offentliga vårdsystem stöder patienters tillgång till avancerade biologiska läkemedel och avbildningsdiagnostik. Ökat deltagande i kliniska prövningar av kombinationer av målinriktade terapier och radioligandinnovationer ökar terapeutisk mångfald. Med ökande NET-prevalens och expanderande precisionsonkologiprogram fortsätter Europa att upprätthålla en stark efterfrågeprofil för både injicerbara och orala terapier.

Asien-Stillahavsområdet

Asien-Stillahavsregionen står för cirka 20% av NET-behandlingsmarknaden, stödd av förbättrad diagnostisk infrastruktur och ökande sjukvårdsutgifter i Kina, Japan, Sydkorea och Australien. Ökad användning av SSTR-avbildning, större medvetenhet bland onkologer och ökad tillgänglighet av SSAs och målinriktade läkemedel bidrar till en stadig expansion. Japan förblir en viktig hubb tack vare mogna onkologipraxis och tidig upptagning av nya biologiska läkemedel. Samtidigt visar Kina snabb tillväxt när cancerundersökningsprogram expanderar och tertiära sjukhus stärker kapaciteten för nukleärmedicin. APAC:s växande patientpool och snabba modernisering driver en stark långsiktig efterfrågan på behandling.

Latinamerika

Latinamerika representerar ungefär 6% av den globala marknaden, med tillväxt driven av förbättringar inom cancerdiagnostik och ökande tillgänglighet av SSA-terapier i Brasilien, Mexiko och Argentina. Begränsad infrastruktur för nukleärmedicin begränsar PRRT-tillgången, men gradvis expansion av offentliga och privata onkologinätverk förbättrar terapi tillgängligheten. Ökande utbildningsprogram för endokrinologer och onkologer förbättrar NET-igenkänning och minskar diagnostiska förseningar. Ekonomiska begränsningar fortsätter att utmana adoptionen av dyra målinriktade terapier; dock stärker förbättrade ersättningsmodeller och regional import av biologiska läkemedel gradvis behandlingslandskapet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 4% av NET-behandlingsmarknaden, med efterfrågan främst koncentrerad i Saudiarabien, Förenade Arabemiraten och Sydafrika. Förbättringar i cancerremissvägar och etableringen av specialiserade onkologiska centra har ökat tillgången till SSAs och målinriktade terapier. Begränsad kapacitet för nukleärmedicin begränsar utbredd adoption av PRRT, även om Gulf-länderna investerar i anläggningar för radiofarmaka. Ökande förekomst av gastrointestinala cancerformer och förbättrad sjukvårdsförsäkring stödjer gradvis upptagning av behandlingar. Trots systematiska tillgångsutmaningar fortsätter MEA att visa stadig efterfrågetillväxt när den diagnostiska och terapeutiska infrastrukturen utvecklas.

Marknadssegmenteringar:

Efter terapi

- Somatostatinanaloger (SSAs)

- Målinriktad terapi

- Cellgiftsbehandling

- Andra terapier

Efter indikation

- Lung-NET

- Pankreatisk NET

- Gastrointestinal NET

- Andra indikationer

Efter administreringssätt

Efter geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för behandling av neuroendokrina tumörer (NET) formas av en blandning av etablerade biofarmaceutiska ledare och framväxande radiofarmaceutiska innovatörer som fokuserar på att utöka terapeutiska alternativ över somatostatinanaloger, målinriktade terapier och radioligandbehandlingar. Nyckelaktörer som Novartis AG, Ipsen Pharma och Pfizer upprätthåller starka positioner genom omfattande SSA-portföljer, målinriktade onkologiska pipelines och globala distributionsnätverk. Novartis leder med sin breda NET-strategi som spänner över SSAs och radioligandterapi, stödd av pågående klinisk expansion av nästa generations PRRT-kandidater. Ipsen stärker sin konkurrenskraft genom livscykelförbättringar av långverkande SSAs och aktiva partnerskap inom molekylär diagnostik. Samtidigt fortsätter företag som Advanced Accelerator Applications, ITM Isotope Technologies och Lutathera-fokuserade utvecklare att höja radiofarmaceutisk innovation och bredda tillgången till precisionsbehandlingar. Ökande investeringar i receptormålade agenter, förbättrade bildverktyg och kombinationsterapiprövningar intensifierar marknadskonkurrensen, vilket driver kontinuerlig FoU-aktivitet och produktdifferentiering över nyckelsegment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

- Novartis AG

- Ipsen

- Lantheus Holdings, Inc. (Progenics Pharmaceuticals)

- Hutchison MediPharma Limited (HUTCHMED)

- Hoffmann-La Roche Ltd.

- Eli Lilly & Company

Senaste Utvecklingen

- I juli 2025 tillkännagav företaget Bristol-Myers Squibb ett nytt “nav” för att påskynda nästa generations cancerterapier och betonade pågående arbete inom gastroenteropankreatiska neuroendokrina tumörer.

- I januari 2024 minskade Novartis AG:s radioligandterapi Lutathera® risken för sjukdomsprogression eller död med 72% när den användes som förstahandsval vid avancerade gastroenteropankreatiska NETs.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på terapi, indikation, administreringsväg och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av radioligandterapier förväntas accelerera när nästa generations isotoper och förbättrade målligander kommer in i klinisk praxis.

- Precision medicin kommer att expandera när genomisk profilering och biomarkörbaserat patienturval blir standard i NET-behandlingsvägar.

- Långverkande injektioner och formuleringar med förlängd frisättning kommer att få bredare användning för att förbättra följsamhet och minska klinikberoende.

- Kombinationsregimer som integrerar SSA, målinriktade terapier och PRRT kommer att se starkare upptag för att hantera progressiva och metastatiska NETs.

- AI-aktiverad avbildning och digitala onkologiplattformar kommer att förbättra diagnostisk noggrannhet och behandlingsövervakning.

- Framväxande målinriktade medel som fokuserar på angiogenes, mTOR-vägar och receptorspecifika mekanismer kommer att diversifiera terapeutiska alternativ.

- Utökad infrastruktur för nukleärmedicin kommer att öka tillgången till PRRT i utvecklingsregioner.

- Tillväxten av multidisciplinära NET-center kommer att effektivisera diagnos, behandlingskoordinering och långsiktig sjukdomshantering.

- Ökad klinisk prövningsaktivitet kommer att påskynda innovation inom nya biologiska läkemedel och personliga radiofarmaka.

- Ökad patientmedvetenhet och förbättrade remissvägar kommer att stödja tidigare upptäckt och bredare terapiantagande.