Marknadsöversikt

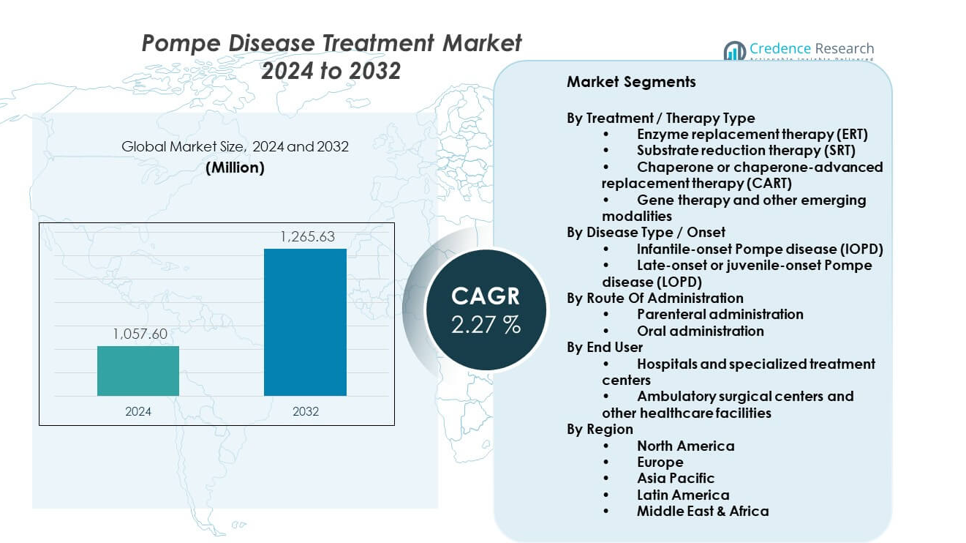

Marknaden för behandling av Pompe-sjukdom förväntas växa från 1057,6 miljoner USD år 2024 till uppskattningsvis 1265,63 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,27% från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av Pompe-sjukdom 2024 |

1057,6 miljoner USD |

| Marknad för behandling av Pompe-sjukdom, CAGR |

2,27% |

| Marknadsstorlek för behandling av Pompe-sjukdom 2032 |

1265,63 miljoner USD |

Marknadstillväxten drivs av ökad medvetenhet om sjukdomen och förbättrad diagnostisk noggrannhet. Utökade nyföddsscreeningprogram möjliggör tidigare upptäckt och snabbare behandlingsstart. Läkemedelsföretag investerar i avancerade enzymformuleringar för att förbättra muskelupptag. Aktiva kliniska pipelines stödjer innovation inom gen- och tilläggsterapier. Bättre patientöverlevnad ökar efterfrågan på långsiktig terapi. Stödjande ersättningsramverk uppmuntrar terapiadoption. Samarbete mellan forskningscentra och läkemedelsutvecklare påskyndar behandlingsframsteg.

Nordamerika leder marknaden tack vare starka screeningprogram och tillgång till avancerad vård. USA drar nytta av finansiering för sällsynta sjukdomar och tillgång till specialister. Europa följer med etablerade behandlingsriktlinjer och stöd från offentlig sjukvård. Asien och Stillahavsområdet växer fram med förbättrad diagnostik och politiskt fokus på sällsynta sjukdomar. Japan visar stark klinisk adoption tack vare tidiga screeninginsatser. Kina får fart genom att utöka specialcentra. Andra regioner växer gradvis med medvetenhetsinitiativ.

Marknadsinsikter:

- Marknaden stod på 1057,6 miljoner USD år 2024 och förväntas nå 1265,63 miljoner USD år 2032, med en CAGR på 2,27% på grund av kronisk terapiefterfrågan och begränsade alternativ.

- Nordamerika leder med cirka 45% andel tack vare tidig diagnos, stark ersättning och specialiserade centra, medan Europa följer med nästan 30% stödd av offentliga sjukvårdssystem och ramverk för sällsynta sjukdomar.

- Asien och Stillahavsområdet har cirka 18% andel och representerar den snabbast växande regionen, drivet av förbättrad diagnostik, politiskt fokus på sällsynta sjukdomar och utökad specialvård i nyckelländer.

- Efter terapityp står enzymersättningsterapi för ungefär 70% andel tack vare etablerad klinisk användning, medan genterapi och avancerade modaliteter tillsammans representerar cirka 15% med pipeline-driven tillväxt.

- Efter sjukdomstyp bidrar sen debut av Pompe-sjukdom med nästan 65% andel på grund av större patientantal, medan infantil debut står för cirka 35% på grund av lägre förekomst.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökad sjukdomsmedvetenhet och förbättrad diagnostisk täckning inom hälso- och sjukvårdssystem

Ökad medvetenhet om sällsynta neuromuskulära sjukdomar stödjer tidigare identifiering av Pompe sjukdom. Vårdgivare känner nu igen symtom snabbare över åldersgrupper. Utökade nyföddhetsscreeningsprogram upptäcker fall innan allvarlig progression. Tidig diagnos förbättrar behandlingstiming och resultat. Marknaden för behandling av Pompe sjukdom gynnas av denna övergång mot proaktiv vård. Medicinska utbildningsinitiativ stärker läkarnas förtroende för diagnos av sällsynta sjukdomar. Patientföreningar främjar också symtommedvetenhet. Folkhälsomyndigheter stödjer policies för screeninginkludering.

- Till exempel accepterade den amerikanska hälsoministern den federala rådgivande kommitténs rekommendation att lägga till Pompe sjukdom till den rekommenderade enhetliga screeningpanelen (RUSP) i mars 2015. Från och med slutet av 2024/början av 2025 screenar 47 amerikanska delstater och District of Columbia nyfödda för tillståndet. Alla utom en delstat (Alaska) planerar att implementera screening före slutet av 2026, vilket innebär att universell screening ännu inte är fullt implementerad i varje delstat.

Framsteg inom enzymersättningsterapier med förbättrade kliniska resultat

Kontinuerlig innovation inom enzymersättningsterapi stärker behandlingspålitligheten. Tillverkare förbättrar enzymstabilitet och vävnadsmålsättning. Förbättrade formuleringar minskar immuna reaktioner vid långvarig användning. Dessa framsteg ökar läkarnas förtroende för att förskriva terapi. Marknaden för behandling av Pompe sjukdom gynnas av konsekvent klinisk effektivitet. Behandlingsprotokoll visar nu bättre andnings- och motoriska resultat. Sjukhus föredrar terapier med förutsägbara säkerhetsprofiler. Denna utveckling upprätthåller långsiktig patientföljsamhet.

- Till exempel har Sanofis alglukosidas alfa visat bestående förbättringar i överlevnad och motoriska resultat vid infantil debut av Pompe sjukdom, med långsiktiga uppföljningsdata publicerade i granskade tidskrifter.

Utvidgning av ersättningsstöd för dyra terapier för sällsynta sjukdomar

Stödjande ersättningspolicys driver terapiåtkomst på utvecklade marknader. Regeringar erkänner den livslånga bördan av Pompe sjukdom. Betalare godkänner täckning för dyra biologiska behandlingar. Detta minskar finansiella hinder för patienter och familjer. Marknaden för behandling av Pompe sjukdom svarar positivt på tydlighet i täckning. Försäkringsgodkännanden uppmuntrar behandlingsstart utan dröjsmål. Stabil finansiering förbättrar terapikontinuitet. Hälso- och sjukvårdssystem prioriterar stödstrukturer för sällsynta sjukdomar.

Stärkning av klinisk forskning och läkemedelsutvecklingspipelines

Pågående klinisk forskning utökar terapeutiska alternativ för Pompe sjukdom. Biopharmaceutiska företag investerar i nästa generations terapier. Forskningscentra stödjer prövningar över pediatriska och vuxna populationer. Pipeline-djupet ökar förtroendet för långsiktig innovation. Marknaden för behandling av Pompe sjukdom gynnas av diversifierade behandlingsmetoder. Reglerande myndigheter stödjer utvecklingsvägar för särläkemedel. Snabbare prövningsdesigner förbättrar utvecklingstidslinjer. Vetenskapligt samarbete påskyndar terapeutiska framsteg.

Marknadstrender:

Skifte mot nästa generations och kombinationsbaserade behandlingsmetoder

Behandlingsstrategier utvecklas bortom beroende av enstaka terapier. Utvecklare utforskar kombinationsregimer för att öka effektiviteten. Dessa metoder riktar sig mot flera sjukdomsmekanismer. Kliniker söker terapier med bredare muskelpåverkan. Marknaden för behandling av Pompe sjukdom speglar detta terapeutiska skifte. Kombinationer stödjer personlig behandlingsplanering. Forskningsdata vägleder regimval. Klinisk adoption växer med mognad av bevis.

- Till exempel rapporterade Amicus Therapeutics positiva resultat från PROPEL-fas III delgruppsstudie som visade statistiskt signifikant förbättrad sex minuters gångsträcka med cipaglucosidase alfa plus miglustat jämfört med standard enzymterapi hos patienter som tidigare hade fått standardvård med alglucosidase alfa.

Ökat Fokus På Genterapi Och Sjukdomsmodifierande Lösningar

Forskning inom genterapi får strategiskt fokus vid sällsynta sjukdomar. Utvecklare siktar på långsiktig enzymproduktion inom cellerna. Denna metod syftar till att minska livslångt infusionsberoende. Kliniska prövningar avancerar försiktigt med säkerhetsövervakning. Marknaden för behandling av Pompe sjukdom följer dessa utvecklingar noggrant. Investerare ser genterapi som en potentiellt transformativ möjlighet. Reglerande organ stödjer strukturerade prövningsramverk. Långsiktiga resultatdata förblir ett centralt fokus.

- Till exempel rapporterade Astellas Pharmas AT845-genterapiprogram för sen debut av Pompe sjukdom ihållande transgenuttryck och minskning av glykogen i tidiga kliniska data som avslöjades vid stora neuromuskulära konferenser.

Ökad Integration Av Multidisciplinära Vårdmodeller I Behandlingsleverans

Vårdgivning skiftar mot integrerade kliniska ledningsmodeller. Neurologer, pulmonologer och genetiker samordnar vårdplaner. Detta förbättrar sjukdomsövervakning över organsystem. Behandlingscentra antar strukturerade uppföljningsprotokoll. Marknaden för behandling av Pompe sjukdom anpassar sig till holistiska vårdpraxis. Samordnad vård förbättrar livskvalitetsmått. Sjukhus investerar i specialiserade kliniker för sällsynta sjukdomar. Patientresultat gynnas av enhetlig övervakning.

Ökad Användning Av Verkliga Bevis För Att Styra Behandlingsbeslut

Vårdgivare förlitar sig mer på verkliga behandlingsdata. Patientregister fångar långsiktiga terapiresultat. Dessa data informerar dosering och vårdoptimering. Regulatorer accepterar verkliga bevis i utvärderingar. Marknaden för behandling av Pompe sjukdom får insikt från eftermarknadsstudier. Kliniker justerar protokoll baserat på observerad effektivitet. Datatransparens stödjer informerat beslutsfattande. Långsiktig spårning förbättrar behandlingsförtroende.

Analys Av Marknadsutmaningar:

Höga Behandlingskostnader Och Långsiktigt Ekonomiskt Tryck På Hälso- Och Sjukvårdssystem

Behandlingar för Pompe sjukdom kräver komplex biologisk tillverkning och strikta kvalitetskontroller. Dessa faktorer håller behandlingspriserna höga över långa perioder. Hälso- och sjukvårdsbudgetar står inför påfrestningar när täckningen sträcker sig över en patients livstid. Tillgångsgap kvarstår i kostnadskänsliga regioner och offentliga system. Marknaden för behandling av Pompe sjukdom möter granskning från betalare under ersättningsgranskningar. Förseningar i godkännande påverkar tidslinjer för terapistart. Ekonomisk rådgivning förblir begränsad i många vårdcentraler. Diskussioner om kostnadsbegränsning påverkar upphandlingsbeslut.

Begränsad Patientpool Och Operativ Komplexitet Inom Sällsynta Sjukvård

Pompe sjukdom påverkar en liten och spridd patientpopulation. Detta begränsar rekrytering till kliniska prövningar och volymen av verkliga data. Specialiserade centra hanterar diagnos, infusion och övervakning. Operativa krav ökar behovet av personal och infrastruktur. Marknaden för behandling av Pompe sjukdom måste hantera utmaningar i vårdkoordinering. Resebördor påverkar patientens följsamhet i avlägsna områden. Personalbrist begränsar tjänsteutvidgning. Datastandardisering över centra förblir ojämn.

Marknadsmöjligheter:

Expansion av nyföddsscreening och tidiga interventionsprogram globalt

Folkhälsomyndigheter utökar nyföddsscreeningpaneler världen över. Tidig upptäckt möjliggör snabb behandling innan irreversibel skada uppstår. Resultaten förbättras med snabb terapistart. Hälsosystem investerar i screeninginfrastruktur och utbildning. Marknaden för Pompe-sjukdomsbehandling gynnas av tidigare patientinträde. Långsiktiga vårdvägar blir mer förutsägbara. Medvetenhetskampanjer stödjer policyantagande. Screeningexpansion öppnar för hållbar efterfrågetillväxt.

Utveckling av nästa generations terapier och personliga vårdvägar

Innovationer går framåt mot terapier med förbättrad leverans och hållbarhet. Personlig dosering och övervakning väcker kliniskt intresse. Digitala verktyg stödjer följsamhet och resultatspårning. Partnerskap kopplar bioteknikföretag med specialcenter. Marknaden för Pompe-sjukdomsbehandling fångar värde från differentierade lösningar. Regulatoriska incitament stödjer innovation för sällsynta sjukdomar. Vårdmodeller utvecklas mot skräddarsydd hantering. Dessa förändringar skapar hållbara tillväxtmöjligheter.

Marknadssegmenteringsanalys:

Efter behandling/terapityp

Enzymersättningsterapi förblir det primära behandlingsalternativet på grund av etablerad klinisk användning och bevisade resultat. Substratreduktionsterapi får uppmärksamhet för sin orala potential och stödjande roll. Chaperon- och chaperon-avanserade ersättningsterapier fokuserar på att förbättra enzymstabilitet och aktivitet. Genterapi och andra framväxande modaliteter siktar på långsiktig sjukdomsmodifiering och minskad behandlingsbörda. Marknaden för Pompe-sjukdomsbehandling speglar gradvis diversifiering över terapiklasser. Utvecklare eftersträvar balanserade portföljer för att möta olika patientbehov.

- Till exempel har Amicus Therapeutics publicerat farmakokinetiska data som visar att miglustat stabiliserar cirkulerande enzymexponering när det används med enzymterapi. Utvecklare balanserar kortsiktiga och långsiktiga strategier.

Efter sjukdomstyp/uppkomst

Infantilt debuterande Pompe-sjukdom kräver tidig och intensiv behandling på grund av snabb progression. Sent debuterande Pompe-sjukdom representerar en större behandlad population med kroniska hanteringsbehov. Behandlingstiden sträcker sig över en patients livstid i detta segment. Det driver hållbar efterfrågan på underhållsterapier. Sjukdomens svårighetsgrad och debuttidpunkt styr terapivalet. Kliniskt fokus förblir på att bevara rörlighet och andningsfunktion.

- Till exempel dokumenterar internationella Pompe-sjukdomsregister sponsrade av Sanofi bevarad lungfunktion hos sent debuterande patienter som initierar terapi innan avancerad andningsnedgång. Kliniskt fokus förblir på att upprätthålla rörlighet och andningskapacitet.

Efter administreringsväg

Parenteral administrering dominerar på grund av intravenös leverans av enzymterapier. Sjukhus hanterar infusionsprotokoll och övervakning. Oral administrering väcker intresse för substratreduktion och chaperonmetoder. Denna väg syftar till att minska behandlingsbördan och förbättra följsamhet. Den är fortfarande under klinisk utveckling. Val av administreringsväg påverkar vårdmiljö och kostnadsstruktur.

Efter slutanvändare

Sjukhus och specialiserade behandlingscenter står för den största andelen på grund av komplexa vårdbehov. Dessa center tillhandahåller diagnos, infusion och långsiktig övervakning. Ambulatoriska kirurgiska center och andra anläggningar stödjer uppföljning och stödjande tjänster. Vårdsamordning förblir kritisk över olika miljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentering:

Efter behandling/terapityp

- Enzymersättningsterapi (ERT)

- Substratreduktionsterapi (SRT)

- Chaperon- eller chaperon-avancerad ersättningsterapi (CART)

- Genterapi och andra framväxande modaliteter

Efter sjukdomstyp / debut

- Infantil debut av Pompe sjukdom (IOPD)

- Sen debut eller juvenil debut av Pompe sjukdom (LOPD)

Efter administreringsväg

- Parenteral administrering

- Oral administrering

Efter slutanvändare

- Sjukhus och specialiserade behandlingscenter

- Ambulerande kirurgiska center och andra vårdinrättningar

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika

Nordamerika har den största andelen av den globala marknaden och står för cirka 45% av den totala intäkten. Regionen drar nytta av tidig diagnos genom utökade nyföddhetsscreeningsprogram. Starka ersättningsramverk stödjer långsiktig tillgång till terapi. USA driver mest efterfrågan tack vare specialiserade behandlingscenter och aktiv klinisk forskning. Marknaden för Pompe sjukdomsbehandling vinner stabilitet från etablerad användning av enzymersättningsterapi. Hög medvetenhet bland kliniker stödjer snabb behandlingsstart. Kanada bidrar genom offentlig sjukvårdstäckning och program för sällsynta sjukdomar.

Europa

Europa representerar nästan 30% av den globala marknadsandelen och upprätthåller en stadig efterfrågan. Offentliga sjukvårdssystem stödjer tillgång till behandling av sällsynta sjukdomar i större länder. Tyskland, Frankrike, Italien och Storbritannien leder tack vare strukturerade vårdvägar. Regulatoriskt stöd för särläkemedel uppmuntrar tillgänglighet av terapi. Marknaden för Pompe sjukdomsbehandling drar nytta av koordinerade remissnätverk i Europa. Behandlingsriktlinjer stödjer konsekvent klinisk praxis. Regionalt samarbete förbättrar patientspårning och långsiktiga vårdresultat.

Asien och Stillahavsområdet, Latinamerika och Mellanöstern & Afrika

Asien och Stillahavsområdet står för cirka 18% av marknaden och visar den snabbaste expansionshastigheten. Japan och Kina leder tack vare förbättrad diagnostik och politiskt fokus på sällsynta sjukdomar. Indien och Sydkorea ökar tillgången genom specialiserade center. Marknaden för Pompe sjukdomsbehandling får fotfäste när medvetenheten förbättras i urbana sjukhus. Latinamerika har cirka 5% andel, ledd av Brasilien och Mexiko. Mellanöstern & Afrika bidrar med nästan 2%, stödd av gradvis utveckling av hälsoinfrastruktur. Tillgången är fortsatt ojämn men fortsätter att förbättras.

Nyckelspelaranalys:

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

- AVROBIO Inc

- Genethon

- Audentes Therapeutics (Astellas)

- Valerion Therapeutics

- EpiVax Inc

- Actus Therapeutics

- Sanofi (Genzyme)

- Amicus Therapeutics

- Astellas Pharma

- BioMarin Pharmaceutical

- Oxyrane

- Maze Therapeutics

Konkurrensanalys:

Marknaden för behandling av Pompe-sjukdom visar hög koncentration med ett begränsat antal specialiserade aktörer. Etablerade företag leder genom godkända enzymersättningsterapier och stark klinisk erfarenhet. Det gynnar företag med expertis inom särläkemedel och global regleringskapacitet. Konkurrenspositioneringen beror på terapiens effektivitet, säkerhetsprofil och tillgång till ersättning. Styrkan i produktportföljen spelar en nyckelroll i långsiktig differentiering. Företag investerar i nästa generations biologiska läkemedel och genbaserade lösningar. Strategiska samarbeten stödjer snabbare utveckling och klinisk räckvidd. Marknadskonkurrensen förblir fokuserad på innovation snarare än prispress.

Senaste utvecklingen:

- Maze Therapeutics ingick ett exklusivt globalt licensavtal med det japanska läkemedelsföretaget Shionogi den 10 maj 2024, för sin undersökande orala Pompe-sjukdomsterapi MZE001. Enligt avtalet gick Shionogi med på att betala Maze 150 miljoner dollar i förskott, med ytterligare milstolpsbetalningar baserade på utveckling, reglering och kommersiella prestationer samt trappstegsbaserade royalties på framtida nettoförsäljning. MZE001 är en oral glykogensyntas 1 (GYS1) hämmare med potential att bli den första orala terapin för Pompe-sjukdom.

- Amicus Therapeutics fick FDA-godkännande den 28 september 2023 för Pombiliti (cipaglucosidase alfa-atga) plus Opfolda (miglustat), vilket gör det till den första och enda tvåkomponentsbehandlingen godkänd för vuxna med sen debut av Pompe-sjukdom (LOPD) som inte förbättras med sin nuvarande enzymersättningsterapi (ERT). Efter detta godkännande säkrade Amicus en strategisk finansieringsaffär på 430 miljoner dollar från Blackstone Life Sciences och Blackstone Credit. Denna affär tillkännagavs den 2 oktober 2023. Affären inkluderade ett lån på 400 miljoner dollar för skuldomfinansiering och en strategisk investering på 30 miljoner dollar i företagets stamaktier. Företaget lanserade behandlingen omedelbart i USA till ett allmänt rapporterat listpris på 650 000 dollar per patient årligen (för en patient med medianvikt).

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på behandlings- och terapityp, sjukdomsdebut, administreringsväg, slutanvändare och region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Fortsatt fokus på tidig diagnos genom nyföddhetsscreeningprogram

- Ständig innovation inom formuleringar för enzymersättningsterapi

- Växande kliniskt intresse för genterapiansatser

- Expansion av personliga behandlingsstrategier

- Bredare användning av multidisciplinära vårdmodeller

- Ökat beroende av kliniska bevis från verkliga världen

- Gradvis förbättring av tillgången på tillväxtmarknader

- Starkt regulatoriskt stöd för utveckling av särläkemedel

- Djupare samarbete mellan bioteknikföretag och forskningscentra

- Långsiktigt fokus på att förbättra patientens livskvalitet