Marknadsöversikt

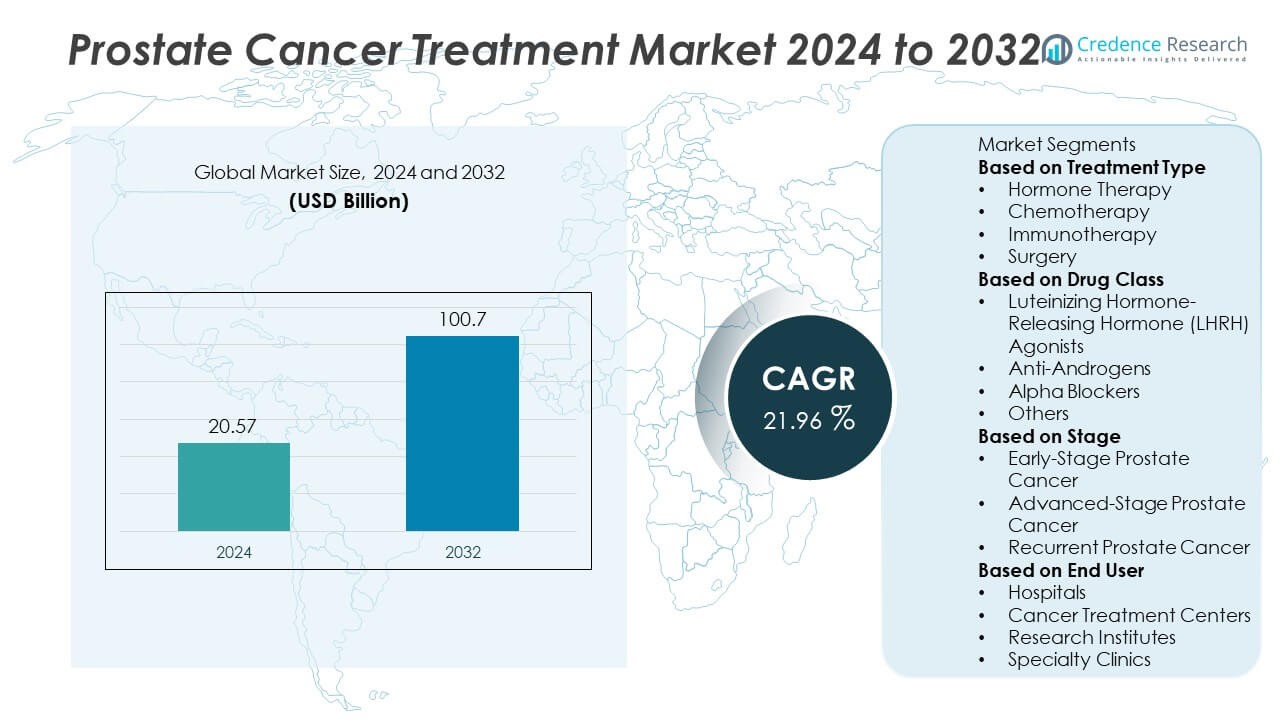

Den globala marknaden för behandling av prostatacancer värderades till 20,57 miljarder USD år 2024 och förväntas nå 100,7 miljarder USD år 2032, med en stark CAGR på 21,96% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av prostatacancer 2024 |

20,57 miljarder USD |

| Marknadens CAGR för behandling av prostatacancer |

21,96% |

| Marknadsstorlek för behandling av prostatacancer 2032 |

100,7 miljarder USD |

Marknaden för behandling av prostatacancer domineras av ledande företag som Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd., och Bristol-Myers Squibb Company. Dessa aktörer behåller starka marknadspositioner genom avancerad läkemedelsutveckling, omfattande kliniska pipelines och globala distributionsnätverk. Nordamerika leder marknaden med en andel på 41,3% år 2024, drivet av tidig sjukdomsdetektion, avancerad hälsoinfrastruktur och snabb adoption av målinriktade terapier. Europa följer med en andel på 29,4%, medan Asien-Stillahavsområdet representerar den snabbast växande regionen, stödd av expanderande onkologifaciliteter och ökad medvetenhet om hantering av prostatacancer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av prostatacancer värderades till 20,57 miljarder USD år 2024 och förväntas nå 100,7 miljarder USD år 2032, med en CAGR på 21,96%.

- Den ökande förekomsten av prostatacancer och den växande adoptionen av målinriktade och immunonkologiska terapier driver den globala marknadstillväxten.

- Marknaden bevittnar starka trender mot precisionsmedicin, radioligandterapier och kombinationsregimer som förbättrar långsiktiga överlevnadsresultat.

- Nyckelaktörer som Pfizer Inc., Johnson & Johnson, AstraZeneca plc och Bayer AG fokuserar på strategiska partnerskap, kliniska prövningar och nya läkemedelsgodkännanden för att stärka deras globala närvaro.

- Nordamerika dominerar med en andel på 41,3%, följt av Europa med 29,4%, medan hormonbehandling håller det största behandlingssegmentet med en andel på 42,8% drivet av dess bevisade effektivitet i avancerade och återkommande prostatacancerfall.

Marknadssegmenteringsanalys:

Efter Behandlingstyp

Hormonbehandling dominerar marknaden för behandling av prostatacancer och står för 42,8% av marknaden år 2024. Denna dominans drivs av dess effektivitet i hanteringen av avancerade och metastatiska stadier genom att minska androgenhalter som driver cancerns tillväxt. Segmentet gynnas av den breda användningen av LHRH-agonister och antagonister, tillsammans med nyare androgenreceptorhämmare. Kemoterapi och immunterapi vinner mark på grund av den växande adoptionen av kombinationsbehandlingsstrategier och framsteg inom immuncheckpoint-hämmare, medan kirurgi förblir föredragen för lokaliserade fall med kurativt syfte.

- Till exempel studerades Enzalutamid (av Astellas Pharma Inc./Pfizer Inc.) hos 1 717 män med avancerad prostatacancer: resultaten visade progression hos 118 män (14 %) i Enzalutamid + ADT-gruppen jämfört med 320 män (40 %) i enbart ADT.

Efter Läkemedelsklass

Luteiniserande hormonfrisättande hormon (LHRH) agonister leder marknaden med 36,5 % andel år 2024. Deras förmåga att effektivt undertrycka testosteronproduktion gör dem till hörnstenen i hormonbaserade terapier för avancerad och återkommande prostatacancer. Antiandrogener följer tätt, stödda av framväxten av nästa generations läkemedel som enzalutamid och apalutamid som förbättrar överlevnadsresultaten. Användningen av alfablockerare och andra stödjande läkemedel fortsätter att växa för att hantera urinvägssymtom och behandlingsrelaterade biverkningar hos patienter som genomgår långvarig terapi.

- Till exempel visade resultat publicerade för Apalutamid (av Johnson & Johnson) i metastaserad kastrationskänslig prostatacancer att 87,6 % av patienterna var vid liv efter 24 månader när de behandlades med Apalutamid, jämfört med lägre överlevnad i jämförelsegruppen.

Efter Stadium

Prostatacancer i avancerat stadium representerar den största marknadssegmentet, med 47,2 % andel år 2024. Tillväxten drivs av den ökande diagnosen av metastaserade och kastrationsresistenta fall som kräver flerlinsystemiska behandlingar. Ökande klinisk adoption av målinriktade och immunonkologiska läkemedel har utökat de terapeutiska alternativen i denna kategori. Tidigt stadium prostatacancer gynnas av växande screeningprogram och minimalt invasiva kirurgiska framsteg, medan återkommande prostatacancerfall driver efterfrågan på precisionsbehandlingar och radioligandbehandlingar som syftar till att förlänga överlevnaden och förbättra patientens livskvalitet.

Viktiga Tillväxtdrivare

Ökande Global Förekomst av Prostatacancer

Den ökande förekomsten av prostatacancer världen över är en stor tillväxtdrivare för marknaden. Åldrande manliga populationer, livsstilsförändringar och förbättrade screeningprogram bidrar till högre upptäcktsfrekvenser. Tidig diagnos genom prostataspecifikt antigen (PSA) testning har förbättrat överlevnadsresultaten och behandlingsstarten. Växande medvetenhetskampanjer från hälsoorganisationer och regeringar uppmuntrar tidig intervention, vilket driver en konstant efterfrågan på avancerade terapeutiska alternativ över alla sjukdomsstadier.

- Till exempel indikerar data från Världshälsoorganisationen att antalet prostatacancerfall globalt steg från 3 596 220 år 1990 till 10 387 521 år 2021.

Framsteg inom Målinriktade och Immunonkologiska Terapier

Kontinuerliga framsteg inom molekylärbiologi och immunonkologi har transformerat hanteringen av prostatacancer. Introduktionen av målinriktade terapier, inklusive androgenreceptorhämmare och PARP-hämmare, förbättrar behandlingsprecisionen och minskar biverkningar. Immunterapier som kontrollpunktshämmare och cancervacciner får godkännande för avancerade och kastrationsresistenta stadier. Läkemedelsföretag investerar kraftigt i F&U för att utveckla kombinationsregimer, vilket ökar kliniska framgångsfrekvenser och utökar behandlingsvalen för patienter globalt.

- Till exempel rapporterade en fas III-studie att patienter som fick en nästa generations androgenreceptorvägshämmare uppnådde en medianöverlevnad på 38,7 månader, jämfört med 21,7 månader för taxankemoterapi vid metastaserad kastrationsresistent prostatacancer.

Ökad Tillgång till Avancerad Hälsoinfrastruktur

Utbyggnad av hälso- och sjukvårdsinfrastruktur, särskilt i framväxande ekonomier, stödjer bredare tillgänglighet av prostatacancerbehandling. Förbättrade diagnostiska anläggningar, ersättningsprogram och ökande hälso- och sjukvårdsutgifter möjliggör snabbare adoption av moderna terapier. Sjukhus och cancerbehandlingscenter integrerar robotkirurgi, radioligandterapier och personliga vårdmodeller. Denna bredare tillgång möjliggör tidigare behandlingsinterventioner, förbättrar patientöverlevnad och driver den totala marknadstillväxten i både utvecklade och utvecklingsregioner.

Viktiga trender och möjligheter

Integration av precisionsmedicin och genetisk profilering

Skiftet mot personlig medicin omformar strategierna för prostatacancerbehandling. Genetisk och biomarkörtestning möjliggör skräddarsydd terapival, förbättrar effektiviteten och minimerar resistens. Användningen av nästa generations sekvensering stödjer identifiering av åtgärdbara mutationer, vilket leder till mer effektiva kombinationer av målinriktade terapier. Den växande adoptionen av precisionsmedicin skapar möjligheter för läkemedelsinnovatörer att utveckla genetiskt drivna läkemedelsportföljer och komplementdiagnostik.

- Till exempel rapporterade AstraZeneca och Merck & Co., Inc. från sin PROpel-fas III-studie i metastaserad kastrationsresistent prostatacancer att den mediana överlevnaden var 42,1 månader för patienter behandlade med deras PARP-hämmare plus abirateron, jämfört med 34,7 månader för kontrollgruppen.

Expansion av radioligand- och kombinationsterapier

Radioligandterapier och kombinationsregimer framträder som lovande behandlingsmetoder för avancerad prostatacancer. Dessa terapier levererar riktad strålning direkt till cancerceller, vilket minimerar systemisk toxicitet. Den växande kliniska framgången för agenter som Lutetium-177-baserade föreningar belyser potentialen för integration med hormon- och immunterapier. Denna trend öppnar möjligheter för läkemedelsutvecklare att utöka terapeutiska portföljer och uppnå varaktig sjukdomskontroll.

- Till exempel visade Novartis AG:s radioligandterapi ^177Lu-PSMA-617, tillagd till bästa standardvård, en median överlevnad på 15,3 månader jämfört med 11,3 månader för enbart standardvård i VISION-fas III-studien som involverade PSMA-positiv metastaserad kastrationsresistent prostatacancer.

Viktiga utmaningar

Höga kostnader för målinriktade och immunterapibehandlingar

De höga kostnaderna för nästa generations prostatacancerbehandlingar förblir en betydande barriär, särskilt i låg- och medelinkomstländer. Avancerade terapier som PARP-hämmare och immunterapier kräver stora investeringar i tillverkning och klinisk validering. Begränsad försäkringsskydd och höga egenkostnader begränsar patienternas tillgång, vilket bromsar marknadspenetrationen. Att minska behandlingskostnader genom generisk konkurrens och värdebaserad prissättning kommer att vara avgörande för bredare adoption.

Läkemedelsresistens och biverkningar

Terapeutisk resistens fortsätter att utmana den långsiktiga hanteringen av prostatacancer, särskilt i metastaserade och kastrationsresistenta stadier. Förlängd hormonterapi leder ofta till minskad behandlingseffektivitet och sjukdomsåterfall. Dessutom kan kemoterapi och immunterapi orsaka allvarliga biverkningar som påverkar patientens följsamhet. Att hantera dessa utmaningar kräver utveckling av kombinationsregimer, förbättrade läkemedelsformuleringar och nya mål som förbättrar responsens hållbarhet och patienttolerans.

Regional analys

Nordamerika

Nordamerika dominerar marknaden för prostatacancerbehandling med en andel på 41,3% år 2024. Hög sjukdomsprevalens, stark hälso- och sjukvårdsinfrastruktur och snabb adoption av avancerade terapier driver regional tillväxt. USA leder med utbredd användning av målinriktade, hormonella och immuno-onkologiska behandlingar som stöds av gynnsamma ersättningspolicyer. Kontinuerliga investeringar i forskning och utveckling samt starkt deltagande i kliniska prövningar förbättrar ytterligare innovationen. Regionens fokus på tidig screening, avancerad diagnostik och patientmedvetenhetsprogram bidrar till fortsatt marknadsledarskap och hög behandlingsåtkomst över sjukhus och cancercentrum.

Europa

Europa har en andel på 29,4% av den globala marknaden för prostatacancerbehandling år 2024. Regionen drar nytta av en växande äldre manlig befolkning och starkt fokus på cancerprevention och tidig upptäckt. Länder som Tyskland, Frankrike och Storbritannien leder tack vare välutvecklade onkologiska vårdsystem och adoption av nya terapier. Gynnsamma statliga initiativ som stöder precisionsonkologi och klinisk forskning driver stadig efterfrågan. Ökad tillgång till robotassisterade operationer och målinriktade terapier fortsätter att stärka regionens totala behandlingskapacitet och patientöverlevnadsresultat.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 21,8% av marknaden för prostatacancerbehandling år 2024 och representerar den snabbast växande regionen. Snabb urbanisering, ökad medvetenhet om prostatans hälsa och förbättrad tillgång till sjukvård är viktiga tillväxtfaktorer. Kina, Japan och Indien dominerar på grund av expanderande diagnostiska nätverk och ökande förekomst av prostatacancer kopplad till åldrande befolkningar. Regeringar förbättrar cancerundersökningsinitiativ och främjar investeringar i onkologisk infrastruktur. Den växande adoptionen av hormon- och immunterapibehandlingar, tillsammans med partnerskap mellan lokala och globala läkemedelstillverkare, påskyndar regional marknadsexpansion.

Latinamerika

Latinamerika fångar en andel på 4,6% av marknaden för prostatacancerbehandling år 2024. Tillväxten stöds av ökande cancerundersökningsprogram, stigande investeringar i hälso- och sjukvård och förbättrad tillgång till moderna terapier. Brasilien och Mexiko leder tack vare högre medvetandenivåer och adoption av avancerade kirurgiska och hormonella behandlingar. Regional tillväxt drivs ytterligare av expanderande onkologiska avdelningar på sjukhus och införandet av statligt ledda cancerkontrollprogram. Dock fortsätter skillnader i tillgång till vård och överkomlighet att begränsa behandlingsmöjligheterna i mindre marknader i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 2,9% av marknaden för prostatacancerbehandling år 2024. Ökande cancerincidens, modernisering av hälso- och sjukvård och expanderande diagnostiska kapaciteter driver tillväxten. Förenade Arabemiraten, Saudiarabien och Sydafrika är viktiga bidragsgivare, med ökande adoption av strålning och målinriktade terapier. Statliga investeringar i onkologisk infrastruktur och partnerskap med internationella läkemedelsföretag stärker marknadsnärvaron. Trots framsteg fortsätter begränsad medvetenhet och höga behandlingskostnader i flera afrikanska länder att begränsa bredare marknadsutveckling.

Marknadssegmenteringar:

Efter behandlingstyp

- Hormonbehandling

- Cellgiftsbehandling

- Immunterapi

- Kirurgi

Efter läkemedelsklass

- Luteiniserande hormonfrisättande hormon (LHRH) agonister

- Anti-androgener

- Alfablockerare

- Övriga

Efter stadium

- Tidig prostatacancer

- Avancerad prostatacancer

- Återkommande prostatacancer

Efter slutanvändare

- Sjukhus

- Cancerbehandlingscenter

- Forskningsinstitut

- Specialkliniker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för prostatacancerbehandling definieras av den starka närvaron av ledande läkemedelsföretag som Pfizer Inc., Johnson & Johnson (Janssen Pharmaceuticals), Astellas Pharma Inc., Bayer AG, Novartis AG, AstraZeneca plc, Merck & Co., Inc., Sanofi S.A., F. Hoffmann-La Roche Ltd. och Bristol-Myers Squibb Company. Dessa aktörer är aktivt engagerade i att utveckla avancerade terapier inklusive androgenreceptorhämmare, radioligandterapier och immunonkologiska läkemedel. Strategiska samarbeten, fusioner och produktlanseringar är centrala för att utöka behandlingsportföljer och global räckvidd. Företag investerar kraftigt i FoU för att upptäcka nästa generations målinriktade och kombinerade terapier som förbättrar överlevnadsresultaten vid både metastaserad och kastrationsresistent prostatacancer. Konkurrensintensiteten drivs ytterligare av pipeline-diversifiering, regulatoriska godkännanden och integration av precisionsmedicin, vilket positionerar nyckelaktörer för att fånga uppkommande möjligheter i högväxtregioner som Asien och Stillahavsområdet och Latinamerika.

Nyckelspelaranalys

- Pfizer Inc.

- Johnson & Johnson (Janssen Pharmaceuticals)

- Astellas Pharma Inc.

- Bayer AG

- Novartis AG

- AstraZeneca plc

- Merck & Co., Inc.

- Sanofi S.A.

- Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

Senaste utvecklingen

- I oktober 2025 presenterade Novartis AG resultat från PSMAddition Phase III-studien som visade att PLUVICTO™ (lutetium-177 vipivotid tetraxetan) plus standardbehandling minskade risken för radiografisk progression eller död med 28 % (hazard ratio 0,72) jämfört med enbart standardbehandling hos PSMA-positiv metastaserad hormonkänslig prostatacancer (mHSPC).

- I maj 2025 rapporterade Astellas Pharma Inc. och Pfizer femårsuppföljningsdata från ARCHES-studien som visade att XTANDI plus androgen deprivationsterapi (ADT) gav en 66 % sannolikhet för överlevnad efter fem år jämfört med 53 % för placebo plus ADT hos män med metastaserad hormonkänslig prostatacancer (mHSPC).

- I februari 2025 meddelade Pfizer Inc. att kombinationen av deras TALZENNA® (talazoparib) och XTANDI® (enzalutamid) uppnådde en statistiskt signifikant förbättring i total överlevnad hos män med metastaserad kastrationsresistent prostatacancer (mCRPC) jämfört med enbart enzalutamid.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingstyp, läkemedelsklass, stadium, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Ökad användning av riktade och immunonkologiska terapier kommer att förändra vården av prostatacancer.

- Framsteg inom precisionsmedicin kommer att möjliggöra mer personliga behandlingsalternativ för patienter.

- Expansionen av radioligandterapier kommer att förbättra överlevnadsgraden i avancerade cancerstadier.

- Ökad användning av genetisk och biomarkörtestning kommer att förbättra tidig upptäckt och behandlingsplanering.

- Farmaceutiska samarbeten kommer att påskynda innovation inom läkemedelsutveckling och klinisk forskning.

- Framväxande ekonomier kommer att bevittna högre behandlingsanvändning tack vare bättre tillgång till sjukvård.

- Integration av AI och digital diagnostik kommer att stödja snabbare och mer exakt sjukdomsövervakning.

- Regulatoriska godkännanden för kombinationsterapier kommer att expandera behandlingsalternativen globalt.

- Ökande investeringar i onkologiinfrastruktur kommer att stärka patientvård och tillgänglighet.

- Kontinuerlig forskning och utveckling inom nästa generations hormon- och immunterapier kommer att driva långsiktig marknadstillväxt.