Marknadsöversikt

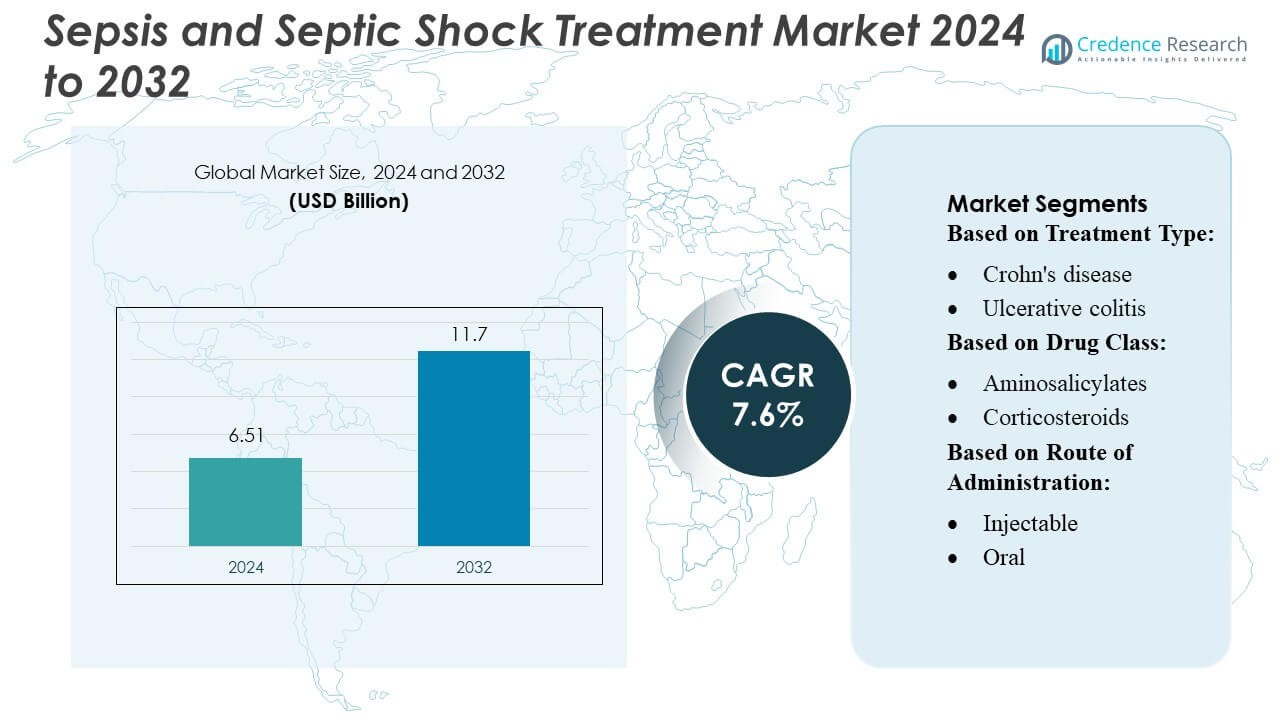

Marknaden för behandling av sepsis och septisk chock värderades till 6,51 miljarder USD år 2024 och förväntas nå 11,7 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av sepsis och septisk chock 2024 |

USD 6,51 miljarder |

| Marknaden för behandling av sepsis och septisk chock, CAGR |

7,6% |

| Marknadsstorlek för behandling av sepsis och septisk chock 2032 |

USD 11,7 miljarder |

På den globala marknaden för behandling av sepsis och septisk chock utmärker sig Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis och AM-Pharma som ledande aktörer, med breda antibiotikaportföljer, avancerade biologiska läkemedel och immunterapier. Pfizer leder gruppen, särskilt inom septisk chock, med en dominerande andel på ~20%. Merck & Co. och Johnson & Johnson följer med cirka 15% respektive 12%. Regionalt dominerar Nordamerika marknaden och står för cirka 38,7% av den globala intäkten från sepsisterapier, drivet av sin mogna hälsoinfrastruktur och höga FoU-investeringar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av sepsis och septisk chock nådde 6,51 miljarder USD år 2024 och förväntas nå 11,7 miljarder USD år 2032, med en tillväxttakt på 7,6% CAGR, drivet av ökande global sepsisförekomst och accelererad adoption av avancerade terapier.

- Den ökande efterfrågan på bredspektrumantibiotika, biologiska läkemedel och immunmodulatorer driver marknadstillväxten, stödd av snabb expansion av intensivvårdsinfrastruktur och ökat statligt fokus på tidig sepsisintervention.

- Marknaden upplever stadig innovation, med aktörer som Pfizer, Novartis och AM-Pharma som avancerar pipelinebiologiska läkemedel och kombinationsterapier som riktar sig mot svår septisk chock och multiorgankomplikationer.

- Höga behandlingskostnader, begränsad diagnostisk noggrannhet i låginkomstregioner och ökande antimikrobiell resistens fortsätter att begränsa bredare terapeutisk adoption i utvecklingsmarknader.

- Nordamerika står för 38,7% av de globala intäkterna tack vare starka FoU-förmågor, medan Pfizer leder med ~20% andel, följt av Merck med ~15% och Johnson & Johnson med ~12%, vilket förstärker en mycket konsoliderad konkurrenslandskap.

Marknadssegmenteringsanalys:

Efter behandlingstyp

Crohn’s sjukdom förblir den dominerande undersegmentet och står för uppskattningsvis över 55% av marknadsandelen för behandlingstyp, drivet av dess högre globala förekomst, återkommande skovfrekvens och större terapeutisk intensitet jämfört med ulcerös kolit. Efterfrågan fortsätter att öka i takt med att biologisk initiering ökar hos patienter med måttlig till svår Crohn’s och när tidigare diagnos utökar den berättigade behandlingspoolen. Ulcerös kolit följer med stadig tillväxt stödd av förbättrade diagnostiska vägar och bredare adoption av avancerade immunmodulatorer, även om det totala marknadsbidraget förblir relativt mindre på grund av vanligtvis lägre eskalering till andra linjens biologiska läkemedel.

- Till exempel har Zydus Healthcare Limited stärkt terapeutisk tillgänglighet genom sin adalimumab-biosimilar Exemptia (40 mg förfylld spruta), lanserad med en avsevärt reducerad kostnad på ₹19,000 per dos jämfört med importerade versioner prissatta över ₹100,000, vilket möjliggör bredare användning av biologiska läkemedel vid immunmedierade inflammatoriska tillstånd.

Efter läkemedelsklass

TNF-hämmare leder läkemedelsklasssegmentet med ungefär 35–40% marknadsandel, understödd av lång etablerad klinisk effektivitet, omfattande läkarkännedom och bred försäkringsskydd. Förstahandsbehandlingar som aminosalicylater och kortikosteroider behåller betydande användning vid milda till måttliga fall men visar begränsad intäktstillväxt på grund av generikalisering och riktlinjestyrd nedtrappning. Bland andrahandsbiologiska läkemedel expanderar IL-hämmare och JAK-hämmare snabbt när kliniker skiftar mot målinriktade, mekanismspecifika medel, medan anti-integrin och S1P-receptormodulatorer växer stadigt hos patienter med biologisk intolerans. Kombinationsterapi—särskilt TNF-hämmare plus tiopuriner—fortsätter att stärka resultat men bidrar med en mindre andel på grund av säkerhetsövervakningskrav.

- Till exempel har Teva Pharmaceutical Industries Ltd. stärkt sin biologiska närvaro genom sitt partnerskap med Alvotech, denna anläggning är utrustad med en storskalig, flexibel tillverkningsuppsättning som använder både 1,000-liters och 2,000-liters engångsbioreaktordesigner, vilket uppnår en total produktionskapacitet på 16,000 liter.

Efter administreringssätt

Injektionsbehandlingar dominerar med över 60% marknadsandel, främst eftersom ledande biologiska läkemedel—inklusive TNF-hämmare, IL-hämmare och anti-integrinmedel—främst levereras via subkutana eller intravenösa vägar. Deras starka kliniska svarsfrekvenser och lämplighet för svår sjukdom driver konsekvent adoption i sjukhus- och specialvårdsmiljöer. Orala formuleringar vinner mark med ökningen av JAK-hämmare och S1P-receptormodulatorer, vilket erbjuder bekvämlighet och snabb symtomkontroll. Rektala formuleringar har en nischandel, främst begränsad till lokaliserad ulcerös kolit, men förblir relevanta för kostnadseffektiv symtomhantering vid mild distal sjukdom.

Viktiga tillväxtdrivare

- Ökande global förekomst av sepsis

Den ökande förekomsten av sepsis i både utvecklade och framväxande ekonomier fortsätter att öka behandlingsbehovet. Högre infektionsfrekvenser orsakade av åldrande befolkningar, antimikrobiell resistens och postoperativa komplikationer bidrar avsevärt till fallvolymen. Sjukhus rapporterar ökande inläggningar av svår sepsis, vilket driver på brådskande adoption av evidensbaserade behandlingsprotokoll. Utökad intensivvårdskapacitet och förbättrad diagnostisk igenkänning ökar ytterligare identifierings- och interventionsfrekvenser. När länder förfinar sepsisövervakningssystem fortsätter rapporterad förekomst att öka, vilket stöder stark marknadstillväxt för både bredspektrumantimikrobiella medel och avancerade stödvårdsbehandlingar.

- Till exempel har Gedeon Richter Plc. utökat sina bioreaktorer för däggdjursceller, som omfattar både rostfritt stål (1000L och 2x5000L) och system med engångsteknologi (4x2000L), för att uppnå en total fermenteringskapacitet på 18 000 liter.

- Framsteg inom Snabba Diagnostiska Teknologier

Innovationer inom snabba molekylära tester och biomarkörbaserade detektionssystem stärker sepsishanteringen genom att minska tiden till målinriktad behandling. Moderna plattformar möjliggör patogenidentifiering inom timmar istället för dagar, vilket stödjer snabba beslut om antibiotikaval och användning av vasopressorer. Sjukhus integrerar i allt högre grad automatiserade blododlingssystem, inflammationmarkörer vid patientens sida och AI-baserade beslutsstödsverktyg som förbättrar prognosnoggrannheten. Dessa framsteg förbättrar kliniska resultat och uppmuntrar bredare användning av högvärdiga terapier. När diagnostiken påskyndar behandlingsflöden, expanderar användningen av avancerade antibiotika och organsupportterapier, vilket direkt driver marknadstillväxten.

- Till exempel omfördelade ObsEva kontrakt värda 6,2 miljoner USD (inklusive 1,7 miljoner i skulder) relaterade till sitt linzagolix-program till Kissei Pharmaceutical, enligt sin Q3-omstruktureringsuppdatering.

- Ökad Användning av Nya Terapier och Stödjande Vård

Den accelererande introduktionen av innovativa immunmodulatorer, nästa generations vasopressorer och organsupportmodaliteter omformar behandlingsmetoder för septisk chock. Utökade kliniska bevis som stöder tidig initiering av vasopressorer, optimering av kortikosteroider och kompletterande terapier förbättrar överlevnadsresultaten och ökar produktanvändningen. Avancerade ventilationssystem, teknologier för njurersättning och plattformar för hemodynamisk övervakning förbättrar ytterligare patientåterhämtningen. Farmaceutiska investeringar i värdrespons-terapier och monoklonala antikroppar stärker utvecklingslinjen. När sjukhus prioriterar standardiserade sepsis-paket och protokolliserad vård, fortsätter efterfrågan på nyligen godkända och premiumbehandlingsalternativ att öka.

Viktiga Trender & Möjligheter

1. Skifte mot Precisionsbaserad och Biomarkörstyrd Terapi

Hälso- och sjukvårdssystem övergår till precisionsmetoder som utnyttjar biomarkörer som prokalsitonin, laktat och cytokinprofiler för att skräddarsy behandlingen. Detta skifte möjliggör optimerade doseringsstrategier, minskat antibiotikaöveranvändning och tidigare upptrappning till vasopressor- eller organsupportinterventioner. Personliga behandlingsvägar får regulatoriskt stöd och främjar investeringar i komplementära diagnostiska verktyg. Möjligheter uppstår för läkemedelsföretag att utveckla biomarkörkopplade terapier och övervakningsverktyg som passar in i precisionsalgoritmer för sepsishantering, vilket stärker långsiktig marknadsinnovation och klinisk adoption.

- Till exempel har Takeda Pharmaceutical Company Limited utvecklat en undersökande, mycket selektiv oral allosterisk tyrosinkinas 2 (TYK2) hämmare, TAK-279 (zasocitinib). I fas 2b-studier visade behandlingen statistiskt signifikant och kliniskt meningsfull effekt hos patienter med måttlig till svår plackpsoriasis och aktiv psoriasisartrit genom att hämma IL-12/IL-23-signalering.

2. Ökad användning av AI-aktiverat kliniskt beslutsstöd

Artificiell intelligens och plattformar för maskininlärning stöder i allt högre grad realtidsövervakning, tidiga varningspoäng och prediktiv analys för sepsisdebut. Sjukhus som använder AI-drivna algoritmer rapporterar förbättrad identifiering av försämring och snabbare initiering av sepsisåtgärder. Integration i elektroniska journaler skapar möjligheter för lösningsleverantörer att erbjuda abonnemangsbaserade beslutsstödsverktyg. Denna trend överensstämmer med värdebaserade vårdinitiativ och öppnar möjligheter för partnerskap mellan teknikföretag, diagnostikutvecklare och vårdsystem som söker förbättrad sepsisdetektionsprestanda.

- Till exempel omfattar Bayers egen föreningsbibliotek 6 miljoner unika kemiska enheter, som företaget skannar med AI-drivna in-silico målidentifieringsverktyg, enligt deras AI-strategirapport.

3. Utbyggnad av intensivvårdsinfrastruktur på tillväxtmarknader

Utvecklingsregioner expanderar intensivvårdskapaciteten, uppgraderar övervakningssystem och förbättrar tillgången till vasopressorer, mekanisk ventilation och blododlingstekniker. Regeringsledda investeringar i tertiärvårdssjukhus och utbildningsprogram skapar betydande tillväxtpotential för terapeutiska leverantörer. Internationella hälsoorganisationer stödjer sepsiskvalitetsinitiativ, vilket stimulerar antagandet av standardiserade behandlingsprotokoll. När medvetenheten och diagnostiska kapaciteter stärks, representerar tillväxtekonomier en stor möjlighet för tillverkare av antimikrobiella medel, snabba diagnostik och intensivvårdsutrustning.

Viktiga utmaningar

1. Antimikrobiell resistens och begränsad utveckling av nya antibiotika

Antimikrobiell resistens (AMR) förblir en central utmaning, vilket begränsar effektiviteten av standardterapier och ökar morbiditeten hos septiska patienter. Den långsamma takten i utvecklingen av nya antibiotika minskar de terapeutiska alternativen, särskilt för multiresistenta patogener. Kliniker står inför ökande behandlingsmisslyckanden och måste förlita sig på kombinationsregimer som ökar kostnader och toxicitetsrisker. Regulatoriska hinder och låga kommersiella incitament avskräcker ytterligare innovation inom anti-infektiv F&U. Som ett resultat fortsätter AMR att belasta kliniska resultat och begränsar långsiktig framgång i sepsishantering.

2. Höga behandlingskostnader och resursbegränsningar i låginkomstmiljöer

Den ekonomiska bördan förknippad med avancerad sepsisvård—inklusive intensivvårdsinläggning, kontinuerlig övervakning, mekanisk ventilation och njurersättningsterapi—begränsar tillgången i resursbegränsade regioner. Många sjukhus saknar snabba diagnostik, vasopressorer och standardiserade sepsisprotokoll, vilket leder till försenad diagnos och högre dödlighet. Kostnadstryck hindrar också antagandet av innovativa biologiska och nya stödjande terapier. Begränsade ersättningsramar och inkonsekvent hälsofinansiering förvärrar skillnader i behandlingskvalitet. Dessa begränsningar förblir ett stort hinder för marknadsexpansion i låg- och medelinkomstländer.

Regional analys

Nordamerika

Nordamerika har den största andelen av marknaden för behandling av sepsis och septisk chock, med omkring 35–38%, vilket stöds av avancerad infrastruktur för intensivvård, hög täthet av intensivvårdsplatser och starkt antagande av snabba diagnostiska teknologier. Regionen drar nytta av väletablerade riktlinjer för sepsishantering, tidig användning av vasopressorer och bred tillgång till nya antimikrobiella och immunmodulerande terapier. Ökande sjukhusinvesteringar i AI-aktiverad övervakning, utökad kapacitet för akutvård och hög medvetenhet om sepsis fortsätter att stärka marknadsdominansen. Fortsatt klinisk forskningsaktivitet och starka ersättningsramverk upprätthåller stadig tillväxt i både USA och Kanada.

Europa

Europa står för ungefär 28–30% av den globala marknaden, drivet av starka offentliga sjukvårdssystem, ökande sepsisdetektionsfrekvenser och utbredd implementering av standardiserade sepsisprotokoll i större länder. Investeringar i tidiga varningssystem, snabba mikrobiella identifieringsplattformar och utökade program för antimikrobiell förvaltning stödjer marknadsexpansionen. Flera EU-länder rapporterar ökad förekomst av antimikrobiellt resistenta infektioner, vilket påskyndar behovet av avancerade behandlingsalternativ. Regionens mogna regulatoriska miljö och höga antagande av intensivvårdsutrustning stärker ytterligare efterfrågan, även om den övergripande tillväxten förblir måttlig på grund av strikta kostnadskontroller i statligt finansierade sjukhus.

Asien-Stillahavsområdet

Asien-Stillahavsområdet är den snabbast växande regionen, med ungefär 22–24% av marknaden och expanderar snabbt på grund av ökande sepsisbörda, förbättrad diagnostisk tillgång och betydande investeringar i intensivvårdskapacitet. Länder som Kina, Indien och Japan ökar intensivvårdsinfrastrukturen, antar automatiserade blododlingssystem och förbättrar beredskapen för akutvård. Växande medvetenhetsprogram, högre sjukhusinläggningsfrekvenser och ökande antimikrobiell resistens intensifierar ytterligare behandlingsbehoven. Stödjande statliga initiativ för att stärka akutvårdstjänster och modernisera sjukhusnätverk lockar stora globala leverantörer, vilket positionerar regionen för hållbar långsiktig tillväxt och ökad marknadspåverkan.

Latinamerika

Latinamerika står för omkring 6–7% av den globala marknaden, påverkad av ökande sepsisrelaterade sjukhusinläggningar, expanderande tertiärvårdsanläggningar och förbättrad utbildning i tidiga igenkänningsprotokoll. Brasilien och Mexiko leder det regionala antagandet, drivet av uppgraderingar i offentliga sektorns intensivvårdsavdelningar och ökad tillgång till bredspektrumantibiotika och vasopressorer. Dock begränsar begränsad tillgång till snabba diagnostiska metoder och ojämn vårdkvalitet över regioner snabbare tillväxt. Stärkande folkhälsoinitiativ, donatorfinansierad sjukhusmodernisering och riktade program för antimikrobiell förvaltning stödjer gradvis marknadsexpansion, även om ekonomiska begränsningar och varierande ersättning fortsätter att begränsa utbredd antagande av avancerade terapier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar omkring 5–6% av marknaden, med tillväxt koncentrerad till GCC-länder som investerar kraftigt i modern infrastruktur för intensivvård och högakut sjukhustjänster. Ökande förekomst av sjukhusförvärvade infektioner och bredare antagande av snabba detektionsteknologier driver efterfrågan i urbana centra. I kontrast står stora delar av Afrika inför begränsad intensivvårdskapacitet, otillräckliga diagnostiska verktyg och försenad behandlingsstart, vilket resulterar i hög dödlighet och begränsad marknadsupptagning. Internationella hälsopartnerskap, donatorfinansierade intensivvårdsprogram och statliga initiativ förbättrar gradvis tillgången, men den övergripande marknadspenetrationen förblir jämförelsevis låg.

Marknadssegmenteringar:

Efter behandlingstyp:

- Crohns sjukdom

- Ulcerös kolit

Efter läkemedelsklass:

- Aminosalicylater

- Kortikosteroider

Efter administreringssätt:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för behandling av sepsis och septisk chock kännetecknas av ledande läkemedelsföretag som Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc., och Bayer AG. Marknaden för behandling av sepsis och septisk chock fortsätter att utvecklas när läkemedels- och bioteknikföretag intensifierar sitt fokus på att utveckla avancerade antimikrobiella medel, immunmodulatorer och stödjande vårdterapier. Konkurrensen drivs av det ökande behovet av snabbverkande behandlingar, förbättrade överlevnadsresultat och lösningar som adresserar antimikrobiell resistens. Företag utökar sina kliniska pipelines som riktar sig mot värdens immunsvar, utforskar nya biomarkörer och integrerar precisionsbaserade terapeutiska strategier. Strategiska samarbeten med diagnostikteknikleverantörer förbättrar tidiga detektionsmöjligheter och stärker behandlingsvägar. Dessutom formar ökad investering i innovation inom kritisk vård, global tillverkningsutvidgning och regulatoriska godkännanden över högväxtregioner en dynamisk och mycket konkurrenskraftig marknadsmiljö.

Nyckelspelaranalys

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Senaste utvecklingen

- I maj 2025 meddelade Teva Pharmaceuticals, en amerikansk filial till Teva Pharmaceutical Industries Ltd., och Alvotech att den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) hade godkänt SELARSDI (ustekinumab-aekn) injektion som utbytbar med referensbiologiska Stelara (ustekinumab). Detta godkännande kan hjälpa företaget att få en utökad kundbas.

- I juni 2024 är Henkel engagerad i att öka kunskapen om den roll avancerade material kan spela för att möjliggöra hållbarhet i hela värdekedjan, från F&U till tillverkning och användning på fältet, bland tunga fordons- och utrustningsdesigners, tillverkare och leverantörer.

- I april 2024 ingick Prenosis, Inc. ett kommersiellt distributionssamarbete med Roche för distributionen av Sepsis ImmunoScore, en AI-driven programvara som medicinteknisk produkt (AI SaMD) utformad för att stödja snabb diagnos av sepsis och förutsäga negativa utfall.

- I januari 2024 meddelade Hera Biotech, Inc., ett Texas-baserat bioteknikföretag som specialiserar sig på vävnadsbaserad diagnostik för endometrios, sitt förvärv av endometriosdiagnostiska tillgångar och tillhörande immateriella rättigheter från Scailyte AG, ett schweiziskt företag känt för sin expertis inom single-cell omics och AI-driven biomarkörupptäckt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Behandlingstyp, Läkemedelsklass, Administreringsväg och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en fortsatt efterfrågan när den globala förekomsten av sepsis ökar och diagnostisk noggrannhet förbättras.

- Antagandet av snabba molekylära diagnostikmetoder kommer att accelerera, vilket möjliggör tidigare och mer riktade behandlingsinsatser.

- Biologiska läkemedel och immunmodulatorer kommer att få större genomslag när kliniska bevis stöder deras roll i hanteringen av svår septisk chock.

- AI-drivna kliniska beslutsverktyg kommer att bli standard på sjukhus, vilket förbättrar tidig upptäckt och behandlingsprecision.

- Antimikrobiell resistens kommer att driva behovet av nya antibiotikaklasser och bredda användningen av kombinationsterapier.

- Utbyggnad av intensivvårdsinfrastruktur i framväxande ekonomier kommer att öka behandlingsanvändningen avsevärt.

- Industriinvesteringar i värdrespons och patogen-neutraliserande terapier kommer att omforma framtida terapeutiska pipelines.

- Tele-ICU och fjärrövervakningstekniker kommer att förbättra möjligheterna till tidiga insatser i resursbegränsade miljöer.

- Regleringsmyndigheter kommer att driva på för standardiserade sepsisprotokoll, vilket förbättrar behandlingskonsistensen över regioner.

- Strategiska samarbeten mellan läkemedelsföretag och diagnostikteknologiföretag kommer att stärka integrerade lösningar för sepsishantering.