Marknadsöversikt:

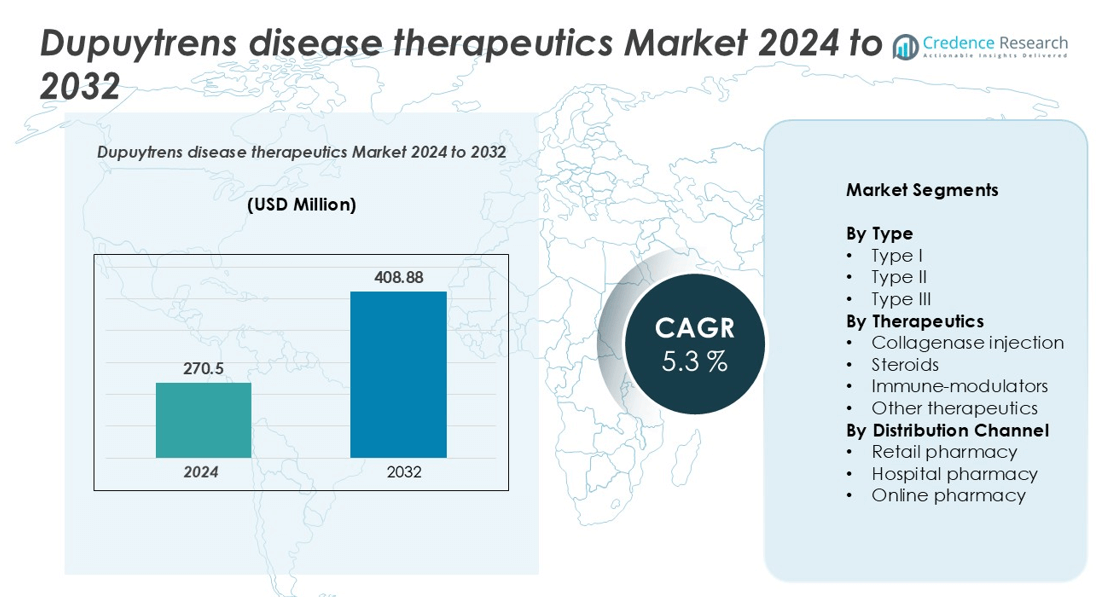

Marknaden för Dupuytrens sjukdomsbehandlingar värderades till 270,5 miljoner USD år 2024 och förväntas nå 408,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Dupuytrens sjukdomsbehandlingar 2024 |

270,5 miljoner USD |

| Dupuytrens sjukdomsbehandlingar, CAGR |

5,3% |

| Marknadsstorlek för Dupuytrens sjukdomsbehandlingar 2032 |

408,88 miljoner USD |

Marknaden för Dupuytrens sjukdomsbehandlingar leds av framstående aktörer som AstraZeneca PLC, GSK plc, Johnson & Johnson, Merck & Co., Inc., Bayer AG och Bristol-Meyers Squibb Company, tillsammans med framväxande deltagare som Actiza Pharmaceutical Private Limited och Fortress Biotech, Inc. Dessa företag dominerar genom omfattande FoU-aktiviteter, starka produktportföljer och globala distributionsnätverk. Nordamerika leder marknaden med cirka 40% andel, drivet av avancerad hälsoinfrastruktur och tidig adoption av minimalt invasiva terapier. Europa följer med omkring 30%, stödd av gynnsamma ersättningssystem och aktiv klinisk utveckling. Asien-Stillahavsområdet, med nästan 15%, expanderar snabbt tack vare förbättrad tillgång till hälso- och sjukvård och ökad medvetenhet.

Marknadsinsikter

- Marknaden för Dupuytrens sjukdomsbehandlingar värderades till 270,5 miljoner USD år 2024 och förväntas nå 408,88 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% under prognosperioden.

- Marknadstillväxten drivs främst av den ökande förekomsten av Dupuytrens sjukdom, tidiga diagnosfrekvenser och den ökande adoptionen av minimalt invasiva behandlingar som kollagenasinjektioner.

- Viktiga trender inkluderar framsteg inom biologiska och injicerbara terapier, expansion av digitala apotekskanaler och ökade FoU-aktiviteter med fokus på förbättrade formuleringar och patientcentrerade behandlingsmetoder.

- Marknaden är måttligt konsoliderad, med stora aktörer som AstraZeneca, GSK, Johnson & Johnson, Merck och Bayer som leder genom innovation, strategiska samarbeten och starka globala distributionsnätverk.

- Regionalt har Nordamerika 40% av marknadsandelen, följt av Europa med 30% och Asien-Stillahavsområdet med 15%, medan kollagenasinjektioner förblir det dominerande terapeutiska segmentet och står för nästan hälften av den totala marknadsintäkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Marknaden för Dupuytrens sjukdomsterapier segmenteras efter typ och inkluderar Typ I, Typ II och Typ III. Bland dessa har Typ I den dominerande andelen och står för cirka 45% av marknaden. Den höga förekomsten av tidig Dupuytrens sjukdom, tillsammans med ökad medvetenhet och tidig diagnos, driver efterfrågan i denna delsegment. Typ II och Typ III visar också stadig tillväxt på grund av ökande fall av progressiva sjukdomsstadier. Behandlingsadoption och förbättrade patientresultat för tidiga interventioner stärker ytterligare Typ I-segmentets marknadsledarskap.

- Till exempel godkändes Endos kollagenas clostridium histolyticum (CCH) för Dupuytrens kontraktur och erbjuder ett mindre invasivt alternativ till kirurgi. Endo International ansökte om Chapter 11 konkurs i augusti 2022 på grund av opioidprocesser. En ny enhet, Endo, Inc., slutförde förvärvet av i stort sett alla Endo Internationals tillgångar i april 2024 och framträdde med en stärkt balansräkning.

Efter Terapier

När det gäller terapier omfattar marknaden kollagenasinjektioner, steroider, immunmodulatorer och andra terapier. Kollagenasinjektion dominerar segmentet och fångar nästan 50% marknadsandel, drivet av dess minimalt invasiva natur och bevisad effektivitet i att minska kontrakturer. Steroider och immunmodulatorer upprätthåller måttlig tillväxt, stödda av pågående kliniska utvecklingar och off-label användning. Den ökande preferensen för icke-kirurgiska interventioner, tillsammans med gynnsamma ersättningspolicyer, förbättrar ytterligare adoptionen av kollagenas, vilket positionerar det som det föredragna behandlingsalternativet för både kliniker och patienter.

- Till exempel beskrev en artikel indexerad i National Institutes of Healths PubMed-databas en studie som analyserade behandlingar av Dupuytrens sjukdom i Japan mellan 2014 och 2020. Studien använde data från den japanska regeringens nationella databas för sjukförsäkringsanspråk och specifika hälsokontroller.

Efter Distributionskanal

Distributionskanalsegmentet inkluderar detaljhandelsapotek, sjukhusapotek och onlineapotek. Sjukhusapotek leder marknaden med en andel på cirka 55%, drivet av direkta läkarrekommendationer, högre behandlingsadoptionsgrader och tillgång till specialiserade terapier. Detaljhandelsapotek visar konsekvent tillväxt och drar nytta av receptförnyelser och tillgänglighet, medan onlineapotek gradvis expanderar på grund av bekvämlighet och digitala hälsotrender. Betoningen på institutionella inköp och sjukhusbaserade behandlingsprotokoll understryker sjukhusapotekens dominans i detta marknadssegment.

Viktiga Tillväxtdrivare

Ökad Förekomst och Tidig Diagnos

Den ökande förekomsten av Dupuytrens sjukdom, särskilt bland åldrande befolkningar i Europa och Nordamerika, är en primär drivkraft för marknadstillväxt. Förbättrad medvetenhet och framsteg inom diagnostiska tekniker har möjliggjort tidigare upptäckt, vilket gör det möjligt för patienter att söka behandling i sjukdomens tidiga stadier. Tidig intervention, särskilt med minimalt invasiva terapier som kollagenasinjektioner, minskar komplikationer och återfall, vilket uppmuntrar bredare adoption bland kliniker. Dessutom bidrar screeningprogram och växande patientutbildningsinitiativ till högre diagnosfrekvenser. Sjukhus och kliniker investerar i diagnostisk infrastruktur för att stödja snabb intervention, vilket direkt ökar efterfrågan på terapier. Kombinationen av ökad förekomst, tidigare diagnos och patientvilja att söka behandling accelererar marknadsexpansionen över alla terapeutiska delsegment.

- Till exempel visade en undersökning från 2010 i Flandern, Belgien, att cirka 32 % av individer över 50 år uppvisade tecken på Dupuytrens sjukdom, inklusive subkliniska symtom.

Ökad Användning av Minimalt Invasiva Behandlingar

Minimalt invasiva behandlingar, särskilt kollagenasinjektioner, driver marknadstillväxten tack vare deras effektivitet, kortare återhämtningstid och lägre risk för komplikationer jämfört med kirurgiska ingrepp. Kliniker föredrar alltmer dessa terapier som förstahandsbehandlingar, stödda av kliniska bevis som visar höga framgångsfrekvenser i att minska fingerkontrakturer. Det ökande fokuset på patientbekvämlighet, snabbare rehabilitering och öppenvårdsförfaranden har bidragit till större acceptans. Läkemedelsföretag utökar också sina portföljer med förbättrade formuleringar och leveransmetoder, vilket förbättrar terapeutiska resultat. När patientpreferenser skiftar mot icke-kirurgiska alternativ fortsätter användningen av kollagenas och andra injicerbara terapier att driva marknaden framåt och etablera dem som dominerande behandlingsalternativ.

- Till exempel, baserat på en studie från 2025 som undersökte effekten av marknadsuttaget av kollagenas Clostridium histolyticum (CCH) i Japan, var CCH-injektioner en vanligt använd behandling för Dupuytrens sjukdom. År 2019 stod CCH för mer än 50 % av alla behandlingar i mer befolkade regioner i Japan, medan det stod för cirka 40 % i mindre befolkade områden, med undantag för Tohoku-regionen. Patientpreferensen för detta icke-kirurgiska alternativ drevs av dess minimalt invasiva natur och snabbare återhämtningstid.

Fördelaktig Ersättning och Hälsoinfrastruktur

Stödjande ersättningspolicyer och investeringar i hälsoinfrastruktur ökar marknaden avsevärt. I utvecklade regioner minskar försäkringsskydd för Dupuytrens behandlingar egenkostnader, vilket gör avancerade terapier mer tillgängliga för patienter. Sjukhus och specialkliniker är alltmer utrustade med behandlingsanläggningar för minimalt invasiva procedurer, vilket ökar patienternas räckvidd. Regeringsinitiativ och privata försäkringssystem som prioriterar kroniska och åldersrelaterade tillstånd uppmuntrar tidig behandling. Dessutom stärker samarbeten mellan läkemedelsföretag och vårdgivare för att utöka terapeutisk tillgänglighet på sjukhus och kliniker distributionsnätverken. Denna kombination av ekonomiskt stöd och robust hälsoinfrastruktur upprätthåller marknadstillväxt och säkerställer bred patienttillgång.

Viktiga Trender & Möjligheter

Expansion av Digitala och Online Apotekskanaler

Framväxten av digitala hälsolösningar och onlineapotek utgör en betydande möjlighet för marknadstillväxt. Patienter föredrar alltmer att köpa terapier via onlineplattformar på grund av bekvämlighet, hemleverans och tillgång till detaljerad produktinformation. Telemedicinska konsultationer kompletterar denna trend, vilket gör det möjligt för läkare att ordinera behandlingar på distans och vägleda patienter om korrekt administrering. Läkemedelsföretag utforskar också direkt-till-patient-modeller, vilket förbättrar distributionseffektiviteten och patientengagemanget. Detta skifte ökar inte bara marknadsräckvidden utan stödjer också följsamhet till terapi, särskilt för kroniska och långvariga tillstånd som Dupuytrens sjukdom. Den växande integrationen av digitala plattformar och telehälsa omformar distributionsstrategier och skapar en viktig tillväxtmöjlighet för marknadsaktörer.

- Till exempel samarbetade Endo Pharmaceuticals med Tanner Pharma Group för att initiera ett flerårigt Named Patient Program (NPP) för XIAFLEX®. Programmet lanserades för att ge tillgång till XIAFLEX® för patienter med Dupuytrens kontraktur och Peyronies sjukdom i olika länder. Samarbetet började i mars 2020, efter att den relaterade produkten XIAPEX® drogs tillbaka från europeiska marknader.

Forskning och utveckling av nya terapeutiska behandlingar

Pågående FoU-insatser inom kollagenasformuleringar, immunmodulatorer och steroidbaserade terapier erbjuder lovande tillväxtmöjligheter. Företag fokuserar på att förbättra effektiviteten, minimera biverkningar och utveckla kombinationsterapier för att förbättra patientresultaten. Kliniska prövningar och innovativa leveransmekanismer utökar behandlingsalternativen och möjliggör personlig vård. Strategiska samarbeten mellan bioteknikföretag och forskningsinstitutioner påskyndar produktutveckling och regulatoriska godkännanden. Introduktionen av nya terapeutiska behandlingar som adresserar ouppfyllda behov i svåra eller återkommande fall kan attrahera en större patientbas och driva intäktstillväxt. Kontinuerlig innovation inom detta område representerar en kritisk möjlighet att stärka den konkurrenskraftiga positioneringen på marknaden.

Ökad medvetenhet och patientutbildning

Patientutbildningsinitiativ som betonar tidig upptäckt och tillgängliga behandlingsalternativ driver efterfrågan på Dupuytrens terapeutiska behandlingar. Medvetenhetskampanjer av vårdgivare och patientförespråkargrupper betonar fördelarna med minimalt invasiva behandlingar och påverkar behandlingssökande beteende. Utbildningsprogram minskar också stigmat kring sjukdomen och uppmuntrar till tidig intervention. När patienter blir mer informerade ökar användningen av avancerade terapeutiska behandlingar, inklusive kollagenasinjektioner och immunmodulatorer. Ökad medvetenhet förbättrar inte bara patientresultaten utan främjar också lojalitet till specifika behandlingsprotokoll, vilket ger möjligheter för marknadsaktörer att utöka sina erbjudanden och stärka varumärkets närvaro.

Viktiga utmaningar

Höga kostnader för avancerade terapeutiska behandlingar

De höga kostnaderna förknippade med minimalt invasiva behandlingar, särskilt kollagenasinjektioner, förblir en betydande barriär för marknadstillväxt. Många patienter, särskilt i framväxande regioner, står inför ekonomiska problem på grund av begränsad försäkringsskydd eller egenavgifter. Denna ekonomiska begränsning kan försena behandlingsstart eller tvinga patienter att välja mindre effektiva alternativ. Dessutom bidrar kostnaden för att upprätthålla specialiserad sjukvårdsinfrastruktur för administration ytterligare till den ekonomiska bördan. Företag behöver balansera prissättningsstrategier samtidigt som de säkerställer tillgång, särskilt på kostnadskänsliga marknader, för att övervinna denna utmaning och upprätthålla adoptionsnivåer.

Begränsad medvetenhet i framväxande regioner

I utvecklingsländer hindrar låg sjukdomsmedvetenhet och begränsad tillgång till utbildade specialister marknadstillväxt. Patienter presenterar ofta i avancerade stadier av Dupuytrens sjukdom, vilket minskar effektiviteten hos minimalt invasiva terapeutiska behandlingar. Brist på infrastruktur, otillräcklig läkarutbildning och otillräcklig patientutbildning begränsar ytterligare adoptionen. Att övervinna dessa hinder kräver riktade medvetenhetskampanjer, läkarutbildningsprogram och expansion av vårdinrättningar. Utan att adressera dessa utmaningar förblir potentialen för marknadspenetration i framväxande regioner begränsad, vilket begränsar de övergripande globala tillväxtmöjligheterna för Dupuytrens sjukdomsterapier.

Regional analys

Nordamerika

Nordamerika dominerar marknaden för Dupuytrens sjukdomsbehandlingar och står för cirka 40% av marknadsandelen. Den höga förekomsten av sjukdomen bland den åldrande befolkningen, tillsammans med avancerad hälso- och sjukvårdsinfrastruktur, driver på användningen av minimalt invasiva terapier som kollagenasinjektioner. Väl etablerade ersättningspolicyer, omfattande medvetenhet bland läkare och patientutbildningsinitiativ stärker ytterligare marknadstillväxten. Närvaron av ledande läkemedelsföretag och pågående klinisk forskning förbättrar tillgängligheten av behandlingar. Dessutom säkerställer tidiga diagnosprogram och starka sjukhusnätverk en bred patienträckvidd, vilket gör Nordamerika till den mest lukrativa regionen för terapeutiskt upptag och främjar kontinuerlig innovation inom behandlingsalternativ.

Europa

Europa står för cirka 30% av den globala marknaden för Dupuytrens sjukdomsbehandlingar, drivet av en ökande förekomst bland äldre befolkningar och välutvecklade hälso- och sjukvårdssystem. Länder som Tyskland, Storbritannien och Frankrike visar hög användning av kollagenasinjektioner och andra minimalt invasiva terapier tack vare gynnsamma ersättningspolicyer. Medvetenhetskampanjer och specialiserade kliniker förbättrar tidig diagnos och behandling. Regionen drar nytta av robusta forsknings- och utvecklingsaktiviteter, vilket utökar terapeutiska alternativ och förbättrar patientresultat. Dessutom stödjer Europas fokus på öppenvård och icke-kirurgiska ingrepp en konsekvent efterfrågan, vilket positionerar det som en viktig tillväxtregion tillsammans med Nordamerika.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för nästan 15% av marknaden och uppvisar stadig tillväxt på grund av ökande investeringar i hälso- och sjukvård och förbättrad tillgång till specialiserade behandlingar. Den ökande förekomsten bland åldrande befolkningar, tillsammans med växande medvetenhet om Dupuytrens sjukdom, driver efterfrågan på tidiga insatser. Länder som Japan, Kina och Australien ser en ökad användning av minimalt invasiva behandlingar, stödda av sjukhusutbyggnad och utbildningsprogram för läkare. Dock utgör kostnadsfrågor och begränsad försäkringsskydd i vissa utvecklingsländer utmaningar. Strategiska samarbeten mellan internationella läkemedelsföretag och lokala vårdgivare hjälper till att utöka tillgången, vilket skapar betydande tillväxtpotential för regionen.

Latinamerika

Latinamerika representerar cirka 8% av marknaden för Dupuytrens sjukdomsbehandlingar. Marknadstillväxten drivs främst av förbättrad hälso- och sjukvårdsinfrastruktur, ökad medvetenhet om tidiga insatser och gradvis användning av minimalt invasiva behandlingar. Länder som Brasilien och Mexiko ser en expansion av sjukhusnätverk och tillgång till avancerade behandlingar. Dock fortsätter begränsade ersättningspolicyer och lägre patienters betalningsförmåga att begränsa den utbredda användningen. Strategiska initiativ från läkemedelsföretag, inklusive partnerskap med vårdinstitutioner och utbildningsprogram för läkare, förbättrar tillgången till behandlingar. Ökad urbanisering och medvetenhet förväntas gradvis öka regionens marknadsandel under prognosperioden.

Mellanöstern & Afrika

Mellanöstern & Afrika står för cirka 7% av den globala marknaden, med tillväxt driven av gradvisa förbättringar i hälso- och sjukvårdsinfrastrukturen och ökad användning av avancerade terapier. Länder som Saudiarabien, Förenade Arabemiraten och Sydafrika investerar i specialkliniker och sjukhusnätverk, vilket möjliggör tillgång till kollagenasinjektioner och andra behandlingar. Marknadsexpansionen begränsas dock av begränsad medvetenhet, otillräcklig ersättningstäckning och höga behandlingskostnader. Initiativ för att förbättra läkarutbildning och patientutbildning växer fram för att hantera dessa utmaningar. Regionen har outnyttjad potential, särskilt i urbana centra, vilket erbjuder möjligheter för marknadsaktörer att utöka sin närvaro.

Marknadssegmenteringar:

Efter typ

Efter terapier

- Kollagenasinjektion

- Steroider

- Immunmodulatorer

- Andra terapier

Efter distributionskanal

- Detaljhandelsapotek

- Sjukhusapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Dupuytrens sjukdomsterapier har ett måttligt konsoliderat konkurrenslandskap, där nyckelaktörer fokuserar på produktinnovation, klinisk forskning och strategiska samarbeten för att stärka sin marknadsnärvaro. Stora företag som AstraZeneca PLC, GSK plc, Johnson & Johnson, Merck & Co., Inc. och Bayer AG investerar aktivt i forskning och utveckling för att förbättra effektiviteten och säkerheten hos minimalt invasiva terapier som kollagenasinjektioner och immunmodulatorer. Framväxande aktörer inklusive Actiza Pharmaceutical Private Limited och Fortress Biotech, Inc. utökar sina portföljer genom partnerskap och regional marknadspenetration. Ledande tillverkare betonar regulatoriska godkännanden, patientcentrerade formuleringar och global distributionsutvidgning för att få konkurrensfördelar. Dessutom formar fusioner och förvärv marknadsdynamiken, vilket möjliggör för företag att bredda terapeutiska tillämpningar och förbättra tillgången i utvecklingsmarknader. Det ökande fokuset på innovation, överkomlighet och tillgänglighet fortsätter att driva konkurrensen och upprätthålla marknadstillväxten inom Dupuytrens sjukdomsterapier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I mars 2024 slutförde Bristol Myers Squibb sitt förvärv av Karuna Therapeutics, Inc. Detta strategiska drag understryker Bristol Myers Squibbs engagemang för att utöka sina kapaciteter och främja innovation inom den terapeutiska sektorn.

- Den 3 augusti 2023 meddelade 180 Life Sciences Corp., ett bioteknikföretag i klinisk fas som fokuserar på utveckling av nya läkemedel som uppfyller ouppfyllda behov inom inflammatoriska sjukdomar, fibros och smärta, att de har lämnat in en begäran till Storbritanniens Medicines and Healthcare products Regulatory Agency (MHRA) för ett uppföljande vetenskapligt rådgivningsmöte där företaget kommer att söka vägledning om en plan för att erhålla villkorligt marknadsföringstillstånd (CMA) för användning av adalimumab vid behandling av tidig Dupuytrens sjukdom.

- I maj 2023 tillkännagav Teva Pharmaceutical Industries Ltd. ett nytt strategiskt ramverk med fyra huvudpelare för att positionera företaget för en ny era av tillväxt. Denna strategi syftar till att stärka företagets starka kommersiella portfölj med AUSTEDO, AJOVY, UZEDYTM och biosimilarer, förstärka dess innovativa pipeline, upprätthålla dess generiska kraftverk och fokusera verksamheten.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Terapeutik, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden förväntas uppleva stadig tillväxt drivet av ökad medvetenhet och tidig diagnos av Dupuytrens sjukdom.

- Framsteg inom minimalt invasiva terapier kommer fortsätta att förbättra patientresultat och behandlingens antagande.

- Läkemedelsföretag kommer att investera mer i F&U för att utveckla säkrare och mer effektiva kollagenasformuleringar.

- Expansion av digitala och online-apotekskanaler kommer att förbättra terapeutisk tillgänglighet över regioner.

- Strategiska samarbeten mellan globala och regionala aktörer kommer att stärka distributionsnätverken.

- Ökande sjukvårdsutgifter i framväxande ekonomier kommer att skapa nya tillväxtmöjligheter.

- Gynnsamma ersättningspolicyer kommer att stödja bredare antagande av avancerade behandlingsalternativ.

- Pågående kliniska prövningar kommer att leda till introduktion av nya läkemedelsklasser och kombinationsterapier.

- Asien-Stillahavsregionen kommer att framträda som en marknad med hög potential på grund av växande sjukvårdsinfrastruktur.

- Fokus på patientcentrerad vård och personliga behandlingsmetoder kommer att forma framtida marknadsstrategier.