Marknadsöversikt

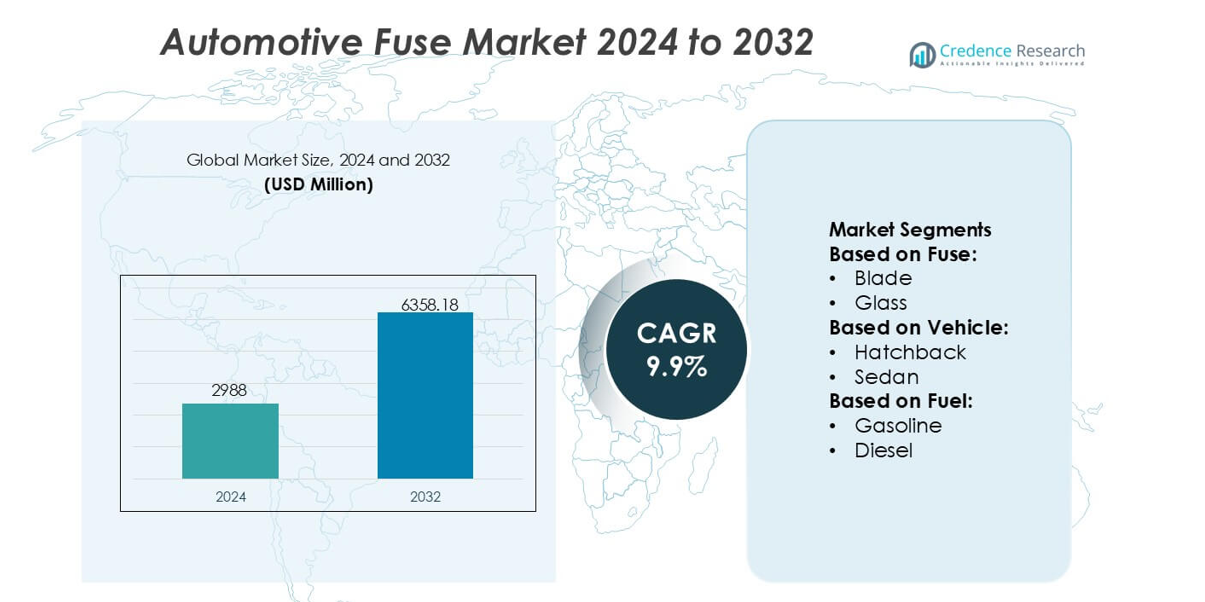

Marknaden för bilsäkringar värderades till 2988 miljoner USD år 2024 och förväntas nå 6358,18 miljoner USD år 2032, med en CAGR på 9,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för bilsäkringar 2024 |

2988 miljoner USD |

| Marknad för bilsäkringar, CAGR |

9,9% |

| Marknadsstorlek för bilsäkringar 2032 |

6358,18 miljoner USD |

Marknaden för bilsäkringar stöds av en koncentrerad grupp av globala tillverkare av elektriska och elektroniska produkter som fortsätter att utöka sina portföljer för att möta den ökande komplexiteten i fordonskraftarkitekturer. Dessa företag stärker sin konkurrenskraft genom framsteg inom högspänningsskydd, miniatyriserade säkringsblock och snabbrörliga lösningar anpassade för elfordon och plattformar utrustade med ADAS. Deras strategier betonar investeringar i F&U, partnerskap med OEM och integration av smarta diagnostiska funktioner för att förbättra systemets tillförlitlighet. Regionalt leder Nordamerika marknaden med en exakt andel på 34%, drivet av mogen fordonsproduktion, stark adoption av avancerade säkerhetsteknologier och snabb expansion av elfordonsplattformar över stora fordonsnav.

Marknadsinsikter

- Marknaden för bilsäkringar nådde 2988 miljoner USD år 2024 och förväntas uppnå 6358,18 miljoner USD år 2032 med en CAGR på 9,9%, vilket återspeglar stark efterfrågan på avancerade fordonskyddssystem.

- Ökad elektrifiering i person- och kommersiella fordon driver adoptionen av högspännings- och snabbrörliga säkringar, stödd av OEM:s skift mot elfordonsplattformar och ADAS-integration.

- Ökad miniatyrisering, smarta diagnostiska säkringsdesigner och trender inom solid state-skydd formar produktinnovation när tillverkare förbättrar tillförlitligheten för krafttäta arkitekturer.

- Marknadstillväxten står inför begränsningar som termiska hanteringsutmaningar, begränsad kompatibilitet med nästa generations solid state-system och fluktuerande tillgång på råmaterial som påverkar säkringsprestanda och produktion.

- Nordamerika leder med 34% marknadsandel, medan bladsäkringar förblir det dominerande segmentet med högsta användning i fordons elektriska kretsar, drivet av standardiserade designer och utbredd integration över globala fordonsflottor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Säkring

Bladsäkringar har den dominerande andelen på marknaden för bilsäkringar tack vare deras kompakta profil, låga utbyteskostnad och breda kompatibilitet med moderna person- och kommersiella fordon. OEM-företag föredrar bladformat eftersom de stöder strömlinjeformad elektrisk distribution, snabbare monteringsintegration och stabilt skydd mot överströmshändelser. Efterfrågan ökar ytterligare när fordonsarkitekturer adopterar högre kretsdensiteter, vilket kräver pålitliga och lättservade säkringslayouter. EV-säkringar får fart med den snabba expansionen av högspänningsdrivlinor, men bladsäkringar förblir det primära valet över globala tillverkningsplattformar.

- Till exempel erbjuder Bel Fuse Inc. bil- och EV-säkringar som är specifikt konstruerade för högspänningsapplikationer med tydliga numeriska specifikationer, såsom deras 0AKK-serie stud-monterade EV/eMobilitetssäkringar som är klassade för upp till 1000 VDC och strömkapsiteter mellan 63 A och 350 A, vilket möjliggör robust överbelastnings- och kortslutningsskydd i elektriska drivlinors kopplingslådor och batteripaket.

Efter Fordon

Personbilar står för den största andelen i fordonsvis segmentering, stödd av den utbredda adoptionen av avancerad elektronik, infotainmentmoduler, ADAS-system och högbelastningskomponenter. Bland personbilar representerar SUV:ar den ledande undersegmentet på grund av högre krav på elektrisk distribution och snabb global produktionsökning. Lätta kommersiella fordon visar också ökande användning av högkapacitetssäkringar när flottor moderniseras med telematik, säkerhetssystem och anslutna kraftmoduler. Ökad elektrifiering över fordonskategorier stärker vikten av stabilt kretskydd, vilket förstärker säkringsanvändningen över nya generationens fordonsplattformar.

- Till exempel används Rockwell Automations Allen-Bradley E300 elektroniska överbelastningsrelä av fordons-OEM-företag i kraftdistributions- och skyddssammansättningar.

Efter Bränsle

Bensinfordon dominerar för närvarande bränsletypssegmenteringen eftersom de fortsätter att utgöra den största andelen av den globala fordonsproduktionen och upprätthåller omfattande elektrisk arkitektur som kräver flera säkringskategorier. Deras breda adoption över framväxande och utvecklade marknader stöder stabil säkringskonsumtion. Dock representerar helt elektriska fordon det snabbast växande undersegmentet, drivet av integrationen av högspänningsbatterier, dragomformare och DC-snabbladdningssystem som kräver avancerade EV-specifika säkringar. Hybridfordon expanderar ytterligare säkringsbehovet genom dubbla drivlinelayouts, medan FCEV:er introducerar specialiserade skyddsbehov i linje med säkerhetskrav för vätgassystem.

Viktiga Tillväxtdrivare

Ökad Elektronikintegration i Fordonsarkitekturer

Den snabba expansionen av elektronikinnehåll i fordon driver stark adoption av säkringar när OEM-företag integrerar ADAS-moduler, infotainmentsystem, avancerade belysningsenheter och säkerhetselektronik. Varje tillagt delsystem ökar kretsdensiteten, vilket gör pålitligt överströmsskydd nödvändigt för att förhindra elektriska fel och skydda kritiska komponenter. Biltillverkare stärker säkringsanvändningen när de övergår till zonala E/E-arkitekturer, vilket möjliggör distribuerad kraftförvaltning med högre strömlaster. Denna transformation accelererar behovet av kompakta, termiskt stabila och högavbrottskapacitetssäkringar över både person- och kommersiella fordonsplattformar.

- Till exempel erbjuder ABB Ltd. sofistikerade elektriska skyddssystem som Emax 2 smarta strömbrytare, utrustade med avancerade Ekip-utlösningsenheter som utför omfattande realtidsdiagnostik.

Accelererande Skifte Mot Elektrifierade Drivlinor

Tillväxten i produktionen av el- och hybridfordon ökar avsevärt efterfrågan på säkringar utformade för att tåla högspännings- och högströmsmiljöer. EV-batterier, drivomriktare, DC-snabbladdare och inbyggd kraftelektronik kräver specialiserade säkringar med förbättrad termisk motståndskraft och snabba responsmöjligheter. Fordonstillverkare (OEM) antar avancerade säkringsteknologier för att säkerställa säker strömavbrott och systemstabilitet under toppbelastningsfluktuationer. Utbyggnaden av offentlig laddningsinfrastruktur och ökande regulatoriskt tryck mot utsläppsfri mobilitet stärker ytterligare marknaden för EV-specifika säkringslösningar.

- Till exempel har NXP Semiconductors N.V. förbättrat högspänningsdrivlinans tillförlitlighet genom sin GD316x-serie isolerade grinddrivare, konstruerade för drivomriktare som arbetar upp till 1200 V med förstärkt isolering klassad för 8 kV överspänningskapacitet och en 2,5 kVrms isoleringsbarriär.

Ökade Säkerhets- och Regulatoriska Efterlevnadskrav

Globala säkerhetsstandarder och strikta regulatoriska protokoll uppmuntrar OEM-tillverkare att integrera robusta kretskyddslösningar över alla fordonsklasser. Regulatoriska organ betonar förbättrad elektrisk säkerhet för att minska kortslutningar, termiska händelser och ledningssystemfel. Säkringstillverkare svarar genom att utveckla produkter med förbättrad bågundertryckning, högre brytkapacitet och större tillförlitlighet under tuffa driftsförhållanden. När anslutna och autonoma funktioner expanderar blir efterlevnadsdriven elektrisk säkerhet alltmer kritisk, vilket ökar efterfrågan på avancerade säkringsteknologier som uppfyller utvecklande internationella certifieringskrav.

Viktiga Trender & Möjligheter

Tillväxt av Innovation inom Högspännings-EV-Säkringar

Marknaden ser stark innovation inom EV-säkringsdesign anpassad för högspänningskretsar, vilket skapar möjligheter för tillverkare som specialiserar sig på ultrahurtiga, högavbrottsklassade produkter. Med EV-plattformar som antar 400V–800V-arkitekturer investerar leverantörer i material som stödjer överlägsen termisk uthållighet och stabil drift under regenerativ bromsning och snabba accelerationscykler. Ökad användning av kiselkarbidbaserad kraftelektronik intensifierar behovet av säkringar som kan hantera högre växlingsfrekvenser. Denna trend positionerar EV-säkringar som en av de mest teknologiskt dynamiska produktkategorierna på marknaden.

- Till exempel demonstrerar Larsen & Toubro Limited avancerad högspänningsskyddsteknik genom sin utförande av 765 kV GIS-stationer för nationella transmissionsprojekt, där utrustning integrerad av L&T fungerar med dokumenterade kortslutningsmotståndsklassningar på 63 kA och isoleringsnivåer testade upp till 1550 kVp.

Expansion av Smarta och Återställbara Säkringsteknologier

Fordonsproducenter utforskar smarta säkringar och återställbara polymerbaserade skyddsanordningar när de moderniserar elektriska distributionssystem. Dessa komponenter möjliggör realtidsdiagnostik, felregistrering och fjärråterställningsmöjligheter, vilket stödjer prediktivt underhåll och minskar stilleståndstiden. Integrationsmöjligheterna expanderar när fordon antar zonala kraftarkitekturer och programvarudefinierade funktioner som kräver intelligenta skyddslager. Framsteg inom solid-state-säkringsdesign lockar ytterligare OEM-intresse genom att förbättra responsprecisionen och minska mekaniskt slitage, vilket banar väg för bredare antagande i nästa generations fordons E/E-plattformar.

- Till exempel erbjuder ABB Ltd. sofistikerade elektriska skyddssystem som den smarta strömbrytaren Emax 2, utrustad med avancerade Ekip-utlösningsenheter som utför omfattande realtidsdiagnostik.

Ökande Möjligheter inom Anslutna och Autonoma Fordon

Anslutna och autonoma fordon introducerar avsevärt högre effektbehov på grund av omfattande sensoruppsättningar, beräkningsmoduler och redundanta säkerhetssystem. Detta skapar en stark möjlighet för säkringsleverantörer att leverera högstabila, snabbrespons skyddskomponenter som skyddar känslig elektronik. När automatisering på nivå 2+ till nivå 4 avancerar, ökar efterfrågan på säkringar som stöder kontinuerlig, högbandbredd databehandling utan elektriska avbrott. Skiftet mot mjukvaruintensiva mobilitetsekosystem driver ytterligare behovet av skalbara säkringsarkitekturer anpassade till komplexa digitala fordonsplattformar.

Viktiga Utmaningar

Hantering av Termisk Stress och Höga Strömlaster i EV-plattformar

Elektrifierade fordon genererar omfattande termiska och elektriska påfrestningar som utmanar hållbarheten och tillförlitligheten hos traditionella säkringar. Högspänningsdrivlinor utsätter komponenter för ihållande strömstötar, snabba temperaturcykler och höga transientlaster. Tillverkare måste konstruera säkringar med avancerade legeringar, förbättrade bågsläckningsmaterial och förstärkta höljen för att säkerställa stabil avbrottsprestanda. Att uppfylla dessa krav ökar utvecklingskomplexiteten och kostnaden, vilket gör det svårt för vissa leverantörer att skala produktionen samtidigt som de bibehåller prestandakonsistens över krävande EV-applikationer.

Kostnadspress och Standardiseringsbegränsningar för OEM-integration

OEM-tillverkare pressar konsekvent leverantörer att minska säkringskostnaderna samtidigt som de uppfyller strängare krav på utrymme, prestanda och kompatibilitet. Standardisering över olika fordonsplattformar förblir utmanande, eftersom säkringsvärden och konfigurationer måste anpassas till varierande regionala normer, spänningsarkitekturer och fordonsklasser. Dessa begränsningar begränsar designflexibiliteten och ökar ingenjörskostnaderna. Leverantörer står inför svårigheter att differentiera sina erbjudanden mitt i kommersialiseringstrender, särskilt i äldre säkringskategorier. Att balansera kostnadseffektivitet med innovation blir en ständig utmaning när fordons elektriska system blir mer komplexa.

Regional Analys

Nordamerika

Nordamerika innehar en exakt 32% andel av den Automotive Fuse Market, stödd av den starka närvaron av avancerade fordonsproducenter, hög adoption av ADAS-utrustade modeller och snabb penetration av elfordon. OEM-tillverkare betonar sofistikerade elektriska arkitekturer som kräver högkapacitets- och termiskt stabila säkringar, vilket stärker efterfrågan över premium personbilar och lätta kommersiella flottor. Tillväxten drivs ytterligare av stränga elektriska säkerhetsföreskrifter och expansionen av anslutna fordons ekosystem. Robust EV-produktion i USA och Kanada accelererar upptaget av högspänningssäkringslösningar designade för drivbatterier och högkraftselektronikmoduler.

Europa

Europa står för en exakt 28% andel, drivet av regionens starka bas inom fordonsproduktion och fortsatta framsteg inom elektrifierad mobilitet. Ledande OEM-tillverkare integrerar alltmer komplexa elektriska system i linje med EU:s regleringsdirektiv fokuserade på effektivitet, utsläppsminskning och funktionell säkerhet. Hög adoption av hybrid- och batterielektriska modeller ökar efterfrågan på avancerade EV-säkringar som kan stödja 400V och 800V drivlinor. Premiumfordonsmärken ökar också användningen av säkringar genom förbättrad infotainment, autonoma funktioner och säkerhetselektronik. Ökande investeringar i solid-state arkitekturer stödjer ytterligare skiftet mot nästa generations kretskyddsenheter.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en exakt 34% andel, stödd av högvolymproduktion av fordon i Kina, Indien, Japan och Sydkorea. Regionala OEM-tillverkare införlivar omfattande elektriska delsystem för att möta den ökande efterfrågan på uppkopplade funktioner, telematik och avancerade säkerhetsteknologier. Kinas accelererade skifte mot elektrisk mobilitet ökar betydligt konsumtionen av EV-specifika säkringar, särskilt i högspänningsarkitekturer för snabbladdningsmiljöer. Ökande köpkraft och snabb adoption av SUV:ar ökar användningen av säkringar i personbilar. Starka leverantörsekosystem och kostnadseffektiv tillverkning stärker Asien och Stillahavsområdets position som den dominerande och snabbast utvecklande marknaden för fordonsäkringar.

Latinamerika

Latinamerika fångar en exakt 4% andel, formad av stadig tillväxt i fordonsproduktionen i Brasilien och Mexiko samt ökande integration av elektroniska säkerhetskomponenter i medelklassens personbilar. OEM-tillverkare antar förbättrade kretskyddssystem för att följa framväxande regleringsramar och för att förbättra fordonets hållbarhet under varierande klimatförhållanden. Expansionen av lätta kommersiella flottor, tillsammans med ökande efterfrågan på eftermarknaden för blad- och glassäkringar, stödjer marknadsstabilitet. Även om adoptionen av EV är gradvis, skapar tidiga investeringar i laddinfrastruktur och elektrifierade mobilitetsprogram långsiktiga möjligheter för säkringsteknologier med högre kapacitet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar en exakt 2% andel, påverkad av måttliga fordonssamlingsaktiviteter och starkt beroende av importerade fordonskomponenter. Efterfrågan på säkringar är koncentrerad till kommersiella flottor och nyttofordon som kräver tillförlitligt kretskydd under hårda driftsmiljöer. Tillväxten stöds av ökande adoption av SUV:ar och pickup-modeller, tillsammans med expanderande behov av eftermarknadsutbyten. Elektrifieringen är begränsad men visar tidig fart i stadscentra, vilket möjliggör initial distribution av högspänningssäkringar. Ökande statligt intresse för säkerhetsöverensstämmelse stärker gradvis integrationen av avancerade säkringsteknologier.

Marknadssegmenteringar:

Efter säkring:

Efter fordon:

Efter bränsle:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för fordonsäkringar formas av en mångfaldig grupp av globala tillverkare inom el och elektronik, inklusive Siemens AG, Bel Fuse Inc., Rockwell Automation, Inc., ABB Ltd., NXP Semiconductors N.V., Larsen & Toubro Limited, Mitsubishi Electric Corporation, General Electric Company, Schneider Electric SE och Eaton Corporation plc. Marknaden för fordonsäkringar definieras av kontinuerlig teknologisk utveckling, snabb elektrifiering och ökande säkerhetskrav över globala fordonsplattformar. Tillverkarna fokuserar på att förbättra säkringarnas tillförlitlighet, termiska prestanda och reaktionshastighet för att stödja den växande elektroniska belastningen i moderna bilar, särskilt inom elbilar, hybridsystem och ADAS-aktiverade arkitekturer. Företag stärker sina positioner genom att utveckla kompakta säkringar med hög brytkapacitet som tål höga spänningar och tuffa driftmiljöer. Strategiska samarbeten med OEM-tillverkare och Tier-1-leverantörer påskyndar produktanpassning och integration i nästa generations elsystem. Ökat fokus på modulära säkringslådor, smart diagnostik och solid-state skyddslösningar omformar ytterligare konkurrensen, vilket driver leverantörer att utöka FoU-insatser och förbättra materialtekniska förmågor. När regleringsstandarder blir strängare och efterfrågan på effektiv kretskydd accelererar, intensifieras konkurrensen kring innovation, tillverkningsskala och differentierade produktportföljer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Siemens AG

- Bel Fuse Inc.

- Rockwell Automation, Inc.

- ABB Ltd.

- NXP Semiconductors N.V.

- Larsen & Toubro Limited

- Mitsubishi Electric Corporation

- General Electric Company

- Schneider Electric SE

- Eaton Corporation plc

Senaste utvecklingen

- I oktober 2024 lanserade Littelfuse, Inc. sin 871-serie Ultra-High Amperage SMD-säkring, som erbjuder branschens första små ytmonterade enheter (SMD) säkringar med klassificeringar upp till 200 ampere. Detta utökar 881-seriens maximala 125A och är utformad för att möta kraven på högkraftsapplikationer i kompakta elektroniska designer.

- I maj 2024 lanserade Eaton en ny portfölj av sina Bussmann-seriens säkringar för kommersiella elfordon (EVs), och visade dem på ACT Expo i Las Vegas, Nevada. Dessa säkringar är utformade för att möta de höga kraft- och miljökraven hos elektrifierade kommersiella fordon.

- I april 2024 utökades Bel Fuses EV-anpassade säkringar i olika format, inklusive snabbrörliga fyrkantiga kroppar och keramiska rörkraftsäkringar, med monteringsalternativ som PCB-montering (för lödning), sockelmontering och skruvanslutning. Säkringarna är utformade för att skydda kritiska komponenter i EV-system från överström och kortslutningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Säkring, Fordon, Bränsle och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högspänningssäkringar kommer att öka i takt med att EV-användningen accelererar på globala marknader.

- Biltillverkare kommer i allt högre grad att integrera kompakta och termiskt effektiva säkringsdesigner för att stödja krafttäta arkitekturer.

- Solid-state skyddsteknologier kommer att få fotfäste och gradvis komplettera traditionella säkringsformat.

- Intelligenta säkringssystem med diagnostik- och övervakningsmöjligheter kommer att bli vanligare i avancerade fordon.

- ADAS-expansionen kommer att driva behovet av snabbrörliga säkringar som skyddar känsliga elektroniska moduler.

- Leverantörer kommer att investera mer i miniatyrisering för att möta platsbegränsade elektriska layouter i nästa generations fordon.

- Regulatoriskt tryck på säkerhet och utsläppsminskning kommer att uppmuntra starkare innovation inom kretskydd.

- Samarbeten mellan säkringstillverkare och OEMs kommer att öka för att möjliggöra plattformsspecifik anpassning.

- Materialframsteg kommer att förbättra säkringarnas hållbarhet under höga temperatur- och vibrationsförhållanden.

- Asien-Stillahavsområdet kommer att förbli ett stort produktions- och konsumtionscentrum i takt med att fordonsindustrins elektronik fortsätter att expandera.