Översikt över marknaden för bioaktiva sårförband:

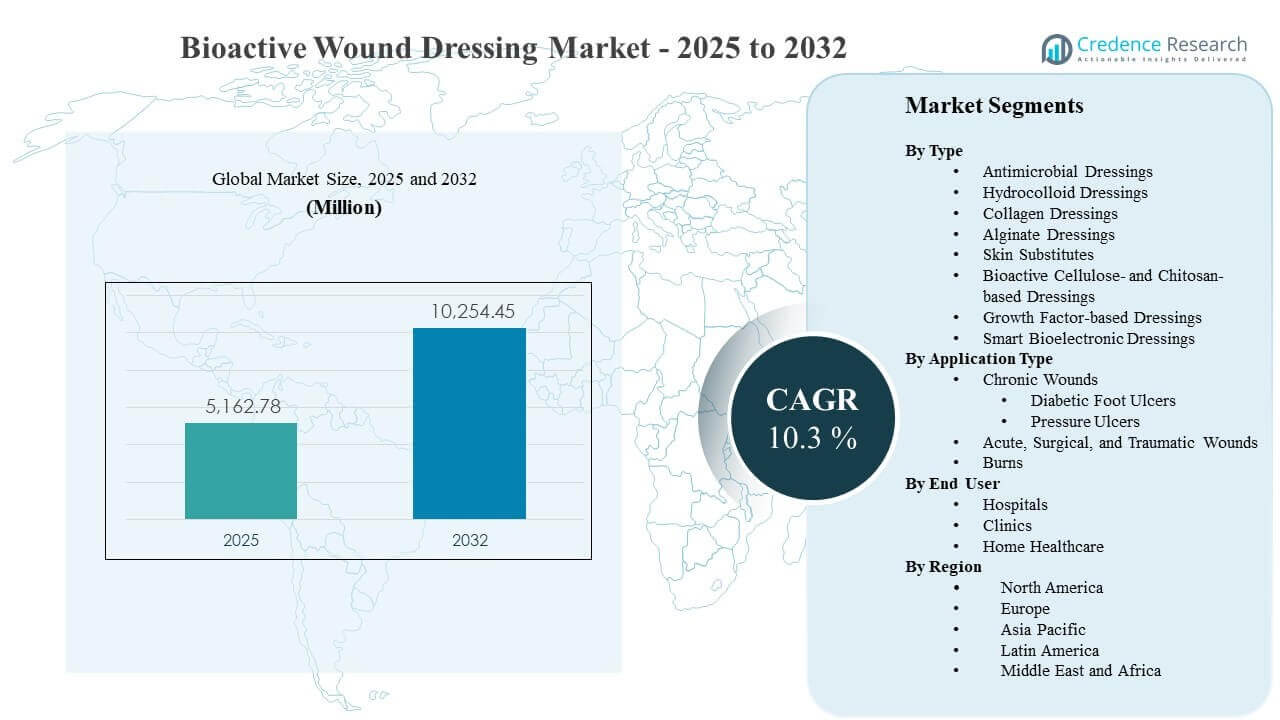

Den globala marknaden för bioaktiva sårförband beräknades uppgå till 5162,78 miljoner USD år 2025 och förväntas nå 10254,45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,3% från 2025 till 2032. Ökat kliniskt och ekonomiskt tryck för att påskynda läkning av svårläkta sår stärker adoptionen av bioaktiva lösningar som kan hantera infektionsrisk, fuktbalans och vävnadsregenerering inom en enda vårdväg. Efterfrågan på bioaktiva sårförband stöds också av den växande bördan av kroniska sjukdomar och högre procedurvolymer som utökar antalet behandlade sår inom sjukhus- och öppenvårdsmiljöer, där Nordamerika förblir en stor intäktsankare tack vare etablerad användning av avancerad sårvård.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för bioaktiva sårförband 2025 |

5162,78 miljoner USD |

| Marknadens CAGR för bioaktiva sårförband |

10,3% |

| Marknadsstorlek för bioaktiva sårförband 2032 |

10254,45 miljoner USD |

Viktiga marknadstrender och insikter

- Den globala marknaden för bioaktiva sårförband ökade från 5162,78 miljoner USD (2025) till förväntade 10254,45 miljoner USD (2032) med en CAGR på 10,3% under 2025–2032.

- Hudsubstitut stod för den största andelen på 41,6% år 2025, stödd av deras roll i komplexa kroniska sår och vårdvägar med hög akuitet.

- Akuta, kirurgiska och traumatiska sår hade en andel på 45,2% år 2025, vilket återspeglar höga behandlingsvolymer och standardiserade postoperativa sårhanteringsprotokoll.

- Inompatientmiljöer representerade 77,4% av andelen år 2025, drivet av högre fallkomplexitet, klinisk övervakning och inköp ledda av formulär.

- Regionala intäkter år 2025 leddes av Nordamerika (41,7%), följt av Europa (25,4%), Asien och Stillahavsområdet (23,6%), Latinamerika (5,9%) och Mellanöstern och Afrika (3,4%).

Segmentanalys

Bioaktiva sårförband väljs i allt högre grad när konventionella förband inte ger förutsägbara resultat i kroniska och högrisk sår. Det kliniska värdeerbjudandet är förankrat i snabbare läkning, minskade infektionskomplikationer och färre förbandsbyten, vilket kan förbättra patientkomforten och sänka den totala vårdintensiteten. Den ökande förekomsten av diabetes och den associerade bördan av diabetiska fotsår fortsätter att utöka den adresserbara poolen för avancerade terapier, medan åldrande befolkningar ökar förekomsten av trycksår och risken för återfall. Vårdgivare standardiserar också sårvägar, vilket ökar den upprepade användningen av avancerade produkter när de väl är protokolliserade.

Köparbeslut påverkas starkt av bevis, användarvänlighet och lämplighet för vårdplatsen. Sjukhusens adoption förblir hög på grund av multidisciplinära vårdteam, tillgång till debridering och kompletterande terapier samt starkare ersättningsvägar för avancerade produkter. Samtidigt expanderar öppenvårdskliniker och hemsjukvårdsprogram avancerad sårvård eftersom produkterna blir enklare att applicera och är utformade för längre bärtid. Detta skapar en väg för högre volymanvändning utöver slutenvård, särskilt för stabila kroniska sår under långsiktig övervakning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Typ

Hudsubstitut stod för den största andelen på 41,6% år 2025. Dessa produkter drar nytta av stark klinisk kännedom i komplexa sår där vävnadsregenereringsstöd och strukturell täckning prioriteras. Sjukhusformulär och avancerade sårkliniker föredrar ofta biologiska matriser för svårläkta sår eftersom de överensstämmer med protokollbaserad eskalering efter att standardvård misslyckats. Pågående produktförbättringar och bredare kliniska bevis förstärker premiumpositionering och återbeställning inom kroniska sårvägar.

Insikter efter Applikationstyp

Akuta, kirurgiska och traumatiska sår stod för den största andelen på 45,2% år 2025. Höga procedurvolymer skapar ett jämnt flöde för postoperativ sårhantering, där konsekvens och användarvänlighet är viktiga i stor skala. Standardiserade utskrivningsvägar och infektionsförebyggande prioriteringar uppmuntrar val av avancerade material som kan stabilisera såromgivningen och minska komplikationer. Traumavård stödjer också avancerad användning när sårkomplexiteten ökar, vilket accelererar efterfrågan på högpresterande förband.

Insikter efter Slutanvändare

Slutenvårdsmiljöer stod för den största andelen på 77,4% år 2025. Sjukhus behandlar sår med högre akuitet och större samsjuklighetsbörda, vilket kräver klinisk övervakning och tillgång till kompletterande terapier som gör avancerade produkter mer användbara. Centraliserade inköps- och formulärstrukturer gynnar också leverantörer med breda portföljer och bevispaket, vilket stödjer stabil användning över avdelningar. Slutenvårdsdominans förstärks ytterligare av ersättningsstrukturer och kvalitetsmått kopplade till infektionsförebyggande och sårresultat.

Drivkrafter för Marknaden för Bioaktiva Sårförband

Ökande kronisk sårlast kopplad till diabetes och åldrande

Högre förekomst av diabetes och kärlsjukdomar utökar den behandlade populationen för diabetiska fotsår och andra kroniska sår som kräver avancerade terapier. Åldrande demografi ökar risken för trycksår och såråterfall, vilket ökar den långsiktiga efterfrågan på produkter som stödjer pålitlig stängning. Vårdgivare står inför press att minska infektionskomplikationer och återinläggningar, vilket ökar viljan att anta förband med antimikrobiell och regenerativ prestanda. När sårvårdsvägar blir protokolliserade ser avancerade produkter högre återanvändning över standardiserade kliniska steg.

- Till exempel visade Organogenesis’ Apligraf fullständig läkning hos 56% av patienter med diabetiska fotsår efter 12 veckor jämfört med 38% med standardterapi, medan median tiden till läkning förbättrades till 65 dagar från 90 dagar i dess multicenter pivotalstudie. När sårvårdsvägar blir protokolliserade ser avancerade produkter högre upprepad användning över standardiserade kliniska steg.

Standardisering av sjukhusprotokoll och kvalitetsdrivna vårdvägar

Sjukhus tillämpar i allt högre grad protokollstyrda sårbedömningar och eskaleringsvägar för att minska variationen i resultat. Bioaktiva förband passar dessa vägar genom att erbjuda mer förutsägbart läkningsstöd i komplexa fall och förbättra arbetsflödeseffektiviteten genom längre bärtider. Infektionsförebyggande och komplikationsreducerande mål stärker användningen av förband som hanterar biobörda och exsudat mer effektivt än grundläggande alternativ. När multidisciplinära sårteam expanderar blir beställningar mer konsekventa och leverantörsrelationer blir starkare genom formulärpositionering.

- Till exempel uppger Mölnlycke att Mepilex Border Flex kan sitta kvar i upp till 7 dagar, och dess sammanfattning av kliniska bevis rapporterar en 88% minskad risk för trycksårsutveckling när femlagers mjuka silikonförband lades till ICU-förebyggande protokoll.

Teknologisk innovation inom material och multimodal funktionalitet

Innovation inom biomaterial, antimikrobiella teknologier och regenerativa signaler stärker klinisk differentiering och utökar användningsområden. Kollagenmatriser, bioaktiv cellulosa/kitosanmaterial och tillväxtfaktor-länkade koncept förbättrar prestanda i svårläkta sår där konventionell fuktbalans ensam är otillräcklig. Smarta och bioelektroniska koncept stödjer framtida integration av övervakning och respons, förbättrar följsamhet till vårdplaner och möjliggör tidigare intervention när sår försämras. Dessa förbättringar stödjer premiumprissättning och minskar återgången till standardförband när prestanda har demonstrerats.

Skifte mot total vårdkostnad och resurseffektivitet

Vårdgivare och betalare fokuserar i allt högre grad på total vårdkostnad snarare än enhetskostnad, särskilt för kroniska sår som driver upprepade besök. Bioaktiva produkter kan minska frekvensen av förbandsbyten, minska infektionsrelaterade komplikationer och förkorta vårdtider, vilket förbättrar personalens effektivitet. Denna ekonomiska logik är särskilt relevant i slutenvårdsmiljöer där vårdtid och vistelselängd är stora kostnadsdrivare. När värdebaserad vård expanderar, stärks efterfrågan på lösningar som kan visa förbättrade resultat och operativa besparingar.

Utmaningar på marknaden för bioaktiva sårförband

Bioaktiva sårförband står inför adoptionshinder relaterade till ersättningsvariabilitet, beviströsklar och budgetbegränsningar över vårdplatser. Sjukhus kan kräva stark klinisk dokumentation, lokal vägjustering och formulärgodkännanden innan användningen skalas upp, vilket bromsar upptaget för nyare teknologier. Prispremier kan begränsa penetrationen i kostnadskänsliga miljöer där grundläggande förband förblir standardalternativet. Inköpsteam utvärderar också leverantörers tillförlitlighet och leveranskontinuitet, vilket gör konsekvent tillgänglighet till ett kritiskt krav för standardisering.

- Till exempel uppger Organogenesis att Apligraf stöds av randomiserade kontrollerade studier som stödde FDA-godkännande, med 57% av venösa bensår stängda vid vecka 24 jämfört med 40% för kontrollgruppen, en median tid till stängning på 99 dagar jämfört med 184 dagar, och 56% av diabetiska fotsår stängda vid vecka 12 jämfört med 38% för kontrollgruppen.

Marknadens komplexitet ökas av heterogena sårläkningstyper, patientens komorbiditeter och skillnader i klinisk praxis. Resultaten kan variera beroende på kvaliteten på debridering, efterlevnad av avlastning, infektionskontroll och patientens följsamhet, vilket kan komplicera produktnivåattribution. Produktvalet påverkas också av utbildningsbehov och enkel applicering, särskilt när användningen utökas till öppenvård och hemmiljöer. Regulatoriska krav och begränsningar i anspråk kan ytterligare begränsa hur värde kommuniceras, vilket minskar hastigheten för byte från befintliga lösningar.

Trender och Möjligheter på Marknaden för Bioaktiva Sårförband

Avancerad sårvård expanderar bortom slutenvårdsmiljöer när öppenvårdskliniker skalar specialiserade sårprogram och söker verktyg som stöder upprepbara resultat. Längre bärtid, förenklad applicering och paketlösningar möjliggör bredare användning i kliniker och övervakade vårdvägar i hemmet. Denna trend stöder högre behandlingsvolymer för stabila kroniska sår och efter utskrivning, vilket ökar den adresserbara efterfrågan på produkter som balanserar prestanda med användbarhet. Företag som anpassar utbildning, service och bevis till dessa miljöer kan vinna andelar genom vägadoption.

- Till exempel rapporterade Smith+Nephew i en randomiserad studie med 50 patienter att deras PICO Single Use NPWT-system minskade kirurgiska sårinfektioner med 74% jämfört med standardvård, med infektionsfrekvenser på 8,3% jämfört med 32,0%, och förkortade den genomsnittliga vårdtiden till 6,1 dagar från 14,7 dagar; företaget uppger också att PICO är lämpligt för både sjukhus- och samhällsmiljöer.

Teknologisk konvergens skapar möjligheter för nästa generations bioaktiva plattformar som kombinerar antimikrobiell kontroll, fukthantering och regenerativt stöd inom integrerade system. Smarta bioelektroniska koncept kan möjliggöra övervakning, tidiga varningsindikatorer och mer personliga vårdbeslut, vilket stöder tidigare intervention och förbättrad följsamhet. När sårdokumentation blir mer digital kan datadrivna lösningar få företräde i organiserade vårdnätverk som söker mätbara resultat. Detta skapar utrymme för differentierade produkter som kan visa både kliniskt värde och arbetsflödeseffektivitet.

Regionala Insikter

Nordamerika

Nordamerika hade den ledande intäktsandelen på 41,7% år 2025. Regionen drar nytta av etablerad användning av avancerad sårvård, hög behandlingsintensitet för kroniska sår och mogna sjukhusupphandlingsvägar som stöder portföljbaserade kontrakt. Specialiserade sårkliniker och integrerade vårdnätverk stärker också återkommande användning när produkter är inbäddade i standardiserade protokoll. Högre diabetesprevalens och starkt fokus på infektionsprevention fortsätter att upprätthålla efterfrågan på avancerade lösningar.

Europa

Europa stod för 25,4% andel år 2025. Efterfrågan stöds av strukturerade sjukvårdssystem och ökat fokus på evidensbaserat produktval i sjukhus- och samhällsvårdsvägar. Antagandet av avancerad sårvård stärks av specialisttjänster på stora marknader och pågående modernisering av kliniska protokoll. Hållbarhet och materialinnovation påverkar också upphandlingsprioriteringar, särskilt där upphandlingsramar uppmuntrar standardiserad produktanpassning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 23,6% andel år 2025. Tillväxten drivs av ökad tillgång till avancerad vård på urbana sjukhus, stigande diabetesprevalens och ökande investeringar i sjukvårdsinfrastruktur. Antagandet förblir ojämnt mellan länder på grund av ersättningsvariabilitet och kostnadsbegränsningar, men moderniseringen av kliniska vägar förbättrar upptaget i högre vårdinställningar. När öppenvårdsprogram för sår expanderar förväntas efterfrågan breddas bortom tertiära sjukhus till kliniker och övervakad hemsjukvård.

Latinamerika

Latinamerika hade 5,9% andel år 2025. Antagandet stöds av expansion av privat sjukvård och förbättrad tillgänglighet av avancerade sårvårdsprodukter i stora urbana centra. Dock begränsar budgetkänslighet och variation i tillgången till specialistkliniker för sår penetration i bredare offentliga system. Leverantörer som erbjuder tydliga utbildningsvägar och kostnadseffektiva protokoll kan påskynda antagandet i segment med hög belastning av kroniska sår.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 3,4% andel år 2025. Efterfrågan är koncentrerad till länder med högre sjukvårdsutgifter och bättre tillgång till avancerade sårvårdstjänster, medan bredare penetration begränsas av kostnadsbegränsningar och ojämn specialisttillgänglighet. Investeringar i sjukhusinfrastruktur och expansion av privata vårdnätverk förbättrar tillgången till avancerade produkter på utvalda marknader. Fortsatt fokus på diabetesvård och infektionsförebyggande stöder gradvis expansion av användningen av avancerade förband.

Konkurrenslandskap

Konkurrensen på marknaden för bioaktiva sårförband formas av portföljbredd, kliniska bevis och förmågan att vinna tillgång till sjukhusformulär genom differentierade prestationsanspråk och serviceunderstöd. Ledande leverantörer konkurrerar om infektionskontroll, regenerativ prestanda, bärtid och enkel applicering, samtidigt som de betonar klinikerutbildning och vägintegration. Kontraktstyrka och distributionsräckvidd påverkar inköpsbeslut, särskilt i stora sjukhusnätverk. Innovationscykler förblir aktiva när företag uppdaterar äldre produkter och introducerar avancerade material för att försvara marknadsandelar.

3M konkurrerar genom att utnyttja breda sårvårdskapaciteter och starka relationer över sjukhusens upphandlingskanaler, vilket stöder antagandet genom standardiserade arbetsflöden och klinikerfamiliaritet. Företagets positionering betonar vanligtvis användarvänlighet, prestandakonsistens och väganpassning över akuta och kroniska inställningar. Portföljbredd kan stödja korsförsäljning över avdelningar, vilket stärker kontraktsresiliens. Produktuppdateringscykler hjälper också till att bibehålla relevans i högvolymsindikationer där sjukhus föredrar beprövade varumärken.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I april 2025 meddelade Convatec att de fått regulatoriskt godkännande för ConvaNiox, som de beskrev som det första kväveoxidgenererande multimodala förbandet för sårvårdsmarknaden, med en initial lansering planerad senare under 2025 i Frankrike, Tyskland, Italien, Polen, Spanien och Storbritannien.

- I juli 2025 sa Convatec att de säkrat regulatoriskt godkännande i Storbritannien, EU, Australien och USA för Aquacel ConvaFiber, ett nästa generations förband baserat på deras Hydrofiber-teknologi, och tillade att produkten är planerad att lanseras 2026.

- I juli 2025 meddelade MiMedx Group och Vaporox ett strategiskt samarbete för att sammarknadsföra och sammarknadsföra sina sårvårdsprodukter, medan MiMedx också gjorde en investering i Vaporox och fick vissa exklusivitetsrättigheter relaterade till möjliga förvärvsdiskussioner.

- I november 2025 meddelade Solventum ett definitivt avtal om att förvärva Acera Surgical för 725 miljoner dollar i kontanter plus upp till 125 miljoner dollar i villkorade betalningar, och sa att affären är avsedd att påskynda antagandet av Aceras Restrata-produkter på den akuta vårdmarknaden.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 5162,78 miljoner |

| Intäktsprognos 2032 |

USD 10254,45 miljoner |

| Tillväxttakt (CAGR) |

10,3% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Typ; Efter Applikationstyp; Efter Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien-Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| Antal sidor |

328 |

Segmentering

Efter Typ

- Antimikrobiella Förband

- Hydrokolloidförband

- Kollagenförband

- Alginatförband

- Hudsubstitut

- Bioaktiva Cellulosa- och Kitinbaserade Förband

- Tillväxtfaktorbaserade Förband

- Smarta Bioelektroniska Förband

Efter Applikationstyp

- Kroniska Sår [Diabetiska Fotsår, Trycksår]

- Akuta, Kirurgiska och Traumatiska Sår

- Brännskador

Efter Slutanvändare

- Sjukhus

- Kliniker

- Hemsjukvård

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika