Översikt över biochipproduktsmarknaden:

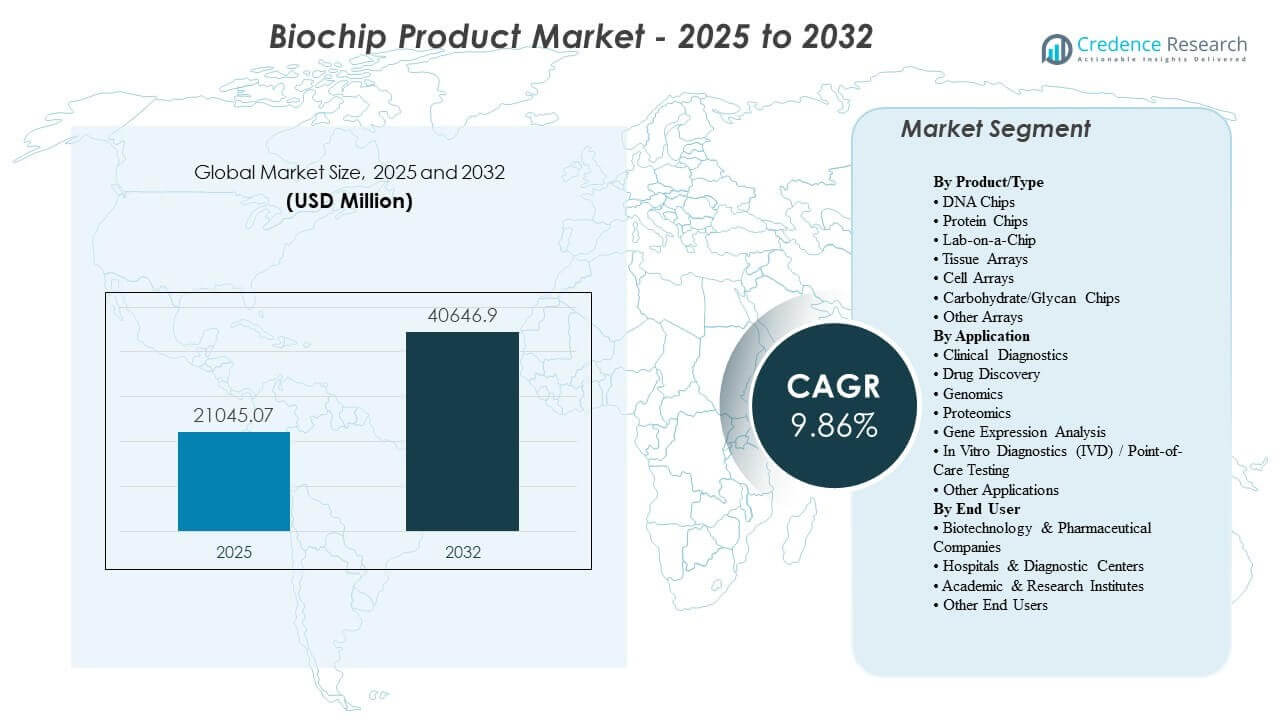

Den globala marknadsstorleken för biochipprodukter uppskattades till 21045,07 miljoner USD år 2025 och förväntas nå 40646,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,86% från 2025 till 2032. Tillväxten på biochipproduktsmarknaden drivs främst av det ökande behovet av snabbare, multiplexade och mer standardiserade testarbetsflöden som förkortar diagnostiska ledtider och förbättrar beslutsfattandet inom kliniska och forskningsmiljöer. Användningen av biochipprodukter stöds också av den expanderande hälso- och livsvetenskapsinfrastrukturen i framväxande ekonomier, tillsammans med fortsatt innovation inom mikrofluidik, assayminiatyrisering och integrerad plattformsautomation.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för biochipprodukter 2025 |

USD 21045,07 miljoner |

| Biochipproduktsmarknad, CAGR |

9,7% |

| Marknadsstorlek för biochipprodukter 2032 |

USD 40646,9 miljoner |

Viktiga marknadstrender och insikter

- Nordamerika stod för 38,4% av marknadsandelen år 2025, stödd av hög testintensitet, starka ersättningsvägar och avancerad laboratorieinfrastruktur.

- Asien och Stillahavsområdet representerade 32,1% av marknadsandelen år 2025, drivet av expanderande diagnostikkapacitet och accelererande investeringar inom genomik och biopharma.

- Lab-on-a-Chip stod för den största andelen på 52,6% år 2025, vilket återspeglar skiftet mot integrerade, miniatyriserade arbetsflöden för snabb testning.

- Klinisk diagnostik hade 38,7% av marknadsandelen år 2025, stödd av en fortsatt efterfrågan på testning av infektionssjukdomar, onkologisk profilering och multiplexpaneler.

- Sjukhus och diagnostiska centra fångade 42,3% av marknadsandelen år 2025, ledda av det operativa behovet av snabbare resultat och skalbar rutinmässig testning.

Segmentanalys

Efterfrågan på biochipproduktsmarknaden formas av inköpspreferenser som prioriterar konsekvent prestanda under verkliga driftsförhållanden, minskad handpåläggningstid och förenklad arbetsflödesintegration över provberedning, detektion och rapportering. Köpare utvärderar i allt högre grad den totala ägandekostnaden genom förbrukningsvaruanvändning, kalibreringsfrekvens, serviceupptid och kompatibilitet med befintliga laboratorieinformationssystem. Standardiserade kassetter och assay-klara format vinner mark eftersom de minskar variabiliteten och möjliggör bredare distribution över laboratorienätverk med flera platser. Inköpsbeslut på biochipproduktsmarknaden återspeglar också den växande betydelsen av analys- och mjukvarulager som förbättrar tolkbarhet, spårbarhet och kvalitetsstyrning.

Segmenteringen av biochipproduktsmarknaden fortsätter att diversifieras när vårdsystem balanserar centraliserade högkapacitetslaboratorier med decentraliserade testmiljöer. Integrerade plattformar som kombinerar mikrofluidik med multiplexdetektion förbättrar effektiviteten för komplexa paneler, medan array-baserade format förblir relevanta för höginnehållsprofilering inom genomik, proteomik och genuttrycksarbetsflöden. Antagandet av biochipprodukter av slutanvändare förstärks av biopharma-screeningsbehov, translationella forskningsprogram och sjukhusens efterfrågan på snabb testning för att förbättra patientflödet. Konkurrensdifferentiering beror i allt högre grad på menybredd, arbetsflödets enkelhet, regulatorisk beredskap och leveranssäkerhet för förbrukningsvaror.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter produkt/typ

Lab-on-a-Chip stod för den största andelen på 52,6% år 2025. Lab-on-a-Chip leder eftersom integrerad mikrofluidisk bearbetning minskar användningen av reagens och manuell hantering, vilket förbättrar driftseffektiviteten i både kliniska och forskningsarbetsflöden. Lab-on-a-Chip-plattformar stöder snabb multiplex-testning och är väl lämpade för miljöer nära patienten och decentraliserade miljöer där svarstiden är kritisk. Antagandet av Lab-on-a-Chip stärks också av plattformsekosystem som inkluderar instrument, kassetter och programvara, vilket hjälper laboratorier att standardisera resultat över olika platser.

Insikter efter applikation

Klinisk diagnostik stod för den största andelen på 38,7% år 2025. Klinisk diagnostik leder eftersom multiplexade biochipformat stöder snabbare tid-till-resultat och förbättrat kliniskt beslutsstöd inom infektionssjukdomar och onkologirelaterade testvägar. Användningen av klinisk diagnostik gynnas av standardiserade analysmenyer som minskar variabilitet och möjliggör upprepbara resultat över olika operatörer och anläggningar. Efterfrågan på klinisk diagnostik stöds också av sjukhusens arbetsflödespress för att förkorta patientvistelser och förbättra triageeffektiviteten genom snabba, högkonfidensresultat.

Insikter efter slutanvändare

Sjukhus & Diagnostiska center stod för den största andelen på 42,3% år 2025. Sjukhus & Diagnostiska center leder eftersom rutinmässiga testvolymer och operativa begränsningar skapar starka incitament för integrerade plattformar som minskar manuella steg och påskyndar rapporteringen. Sjukhus & Diagnostiska center drar också nytta av standardiserade förbrukningsvarudrivna arbetsflöden som förenklar utbildning och förbättrar kvalitetskontroll över skift. Antagandet av sjukhus & Diagnostiska center förstärks av den växande användningen av syndromiska paneler och snabb molekylär testning som stöder snabba behandlingsbeslut och infektionskontrollprotokoll.

Drivkrafter för biochipproduktsmarknaden

Expansion av multiplex molekylär och omics-baserad testning i kliniska arbetsflöden

Tillväxten på biochipproduktsmarknaden gynnas av ökad klinisk användning av multiplex testning som konsoliderar flera mål i en enda körning. Vårdsystem söker snabbare diagnostisk klarhet för infektionssjukdomar och onkologivägar, vilket stöder högre användning av integrerade testformat. Laboratorier värdesätter också minskad omtestning och färre sekventiella analyser, vilket förbättrar genomströmning och operativ förutsägbarhet. Lösningar på biochipproduktsmarknaden som kombinerar analysmenyer med strömlinjeformad rapportering får ökad preferens i högvolymsmiljöer.

- Till exempel är bioMérieuxs BIOFIRE BCID2-panel utformad för att upptäcka 43 mål associerade med blodomloppsinfektioner, inklusive 10 antimikrobiella resistensgener, med resultat tillgängliga på ungefär en timme från positiv blodkultur, vilket visar det kliniska värdet av konsoliderad multiplex-testning i tidskänsliga vårdvägar.

Plattformsautomation och miniatyrisering förbättrar laboratorieproduktiviteten

Antagandet av biochipproduktmarknaden stöds av automation och miniatyrisering som minskar handpåläggningstid och förbättrar repeterbarhet. Integrerade mikrofluidiska designer minskar prov- och reagensvolymer, vilket kan sänka kostnaden per test och förbättra hållbarhetsresultaten. Laboratorier prioriterar i allt högre grad system som minskar operatörsberoende och förbättrar jämförbarhet mellan olika platser. Upphandling av biochipproduktmarknaden gynnar ofta plattformar som förenklar underhåll och möjliggör högre instrumenttillgänglighet.

- Till exempel stöder Bio-Rads ddSEQ 3′ Single-Cell RNA-Seq-arbetsflöde heltranskriptomanalys av 500 till 5 000 individuella celler, slutför inkapsling för fyra prover på mindre än 5 minuter och minskar handpåläggningstid med upp till 50% jämfört med andra kit, vilket belyser hur mikrofluidisk miniatyrisering väsentligt kan förbättra laboratorieproduktiviteten.

Ökad intensitet inom biopharma FoU och efterfrågan på translationell forskning

Efterfrågan på biochipproduktmarknaden förstärks av expanderande biopharma-pipelines som kräver skalbar screening, biomarkörupptäckt och testutveckling. Multi-omik och genuttrycksarbetsflöden stöder bredare användning av arrays och integrerade analytiska verktyg för målvalidering och patientstratifiering. Forskningsorganisationer föredrar också standardiserade konsumtionsekosystem som minskar variabilitet mellan batcher i studier. Leverantörer av biochipproduktmarknaden som erbjuder robust stöd för testutveckling och arbetsflödeskompatibilitet får fördelar i dessa miljöer.

Ökande standardisering, kvalitetskrav och behov av dataintegration

Tillväxten på biochipproduktmarknaden drivs av större fokus på standardiserade arbetsprocedurer, kvalitetsstyrning och spårbarhet. Sjukhus och stora laboratorienätverk kräver i allt högre grad integration med digitala kvalitetssystem och laboratorieinformationsmiljöer för att minska felprocenten. Standardiserade kassetter och validerade testmenyer kan förenkla revisionsberedskap och förbättra konsistensen mellan operatörer. Plattformar på biochipproduktmarknaden som anpassar sig till reglerade arbetsflöden och erbjuder starkt tjänstestöd drar nytta av dessa krav.

Utmaningar på biochipproduktmarknaden

Expansionen av biochipproduktmarknaden begränsas av kostnadskänslighet och komplexitet i upphandling, särskilt där budgetar prioriterar kärnanalyzers framför specialiserade plattformar. Höga initiala instrumentkostnader, återkommande förbrukningskostnader och serviceavtal kan bromsa antagandet i mindre laboratorier. Laboratorier kan också möta bytefriktion när befintliga arbetsflöden är optimerade kring befintliga instrument och validerade protokoll. Antagandet av biochipproduktmarknaden kan därför kräva starka bevis på genomströmningsvinster, menyrelevans och operativa besparingar.

- Till exempel är Luminex’s MAGPIX-analysator prissatt till cirka 27 500 dollar, ungefär hälften av kostnaden för Luminex 200-systemet, och var specifikt utformad för att sänka inträdesbarriären för mindre laboratorier, genom att erbjuda samtidig mätning av upp till 50 analyt per mikrotiterplatta med en plattläsningstid på 60 minuter.

Tillväxten på biochipproduktsmarknaden står också inför tekniska och operativa hinder relaterade till konsekvens i analysens prestanda över olika provtyper och driftsmiljöer. Risk för korsreaktivitet, komplexitet i provberedning och behovet av kalibrering och kvalitetskontroller kan påverka implementeringen i stor skala. Regulatoriska tidslinjer och krav på klinisk validering lägger till tid och kostnad för nya analysmenyer, särskilt för diagnostiska påståenden med stor påverkan. Leverantörer på biochipproduktsmarknaden måste också hantera kontinuitet i leveransen av kassetter och reagenser för att skydda kundernas drifttid och förtroende.

Trender och Möjligheter på Biochipproduktsmarknaden

Trender på biochipproduktsmarknaden gynnar i allt högre grad integrerade, menyutbyggbara plattformar som stöder snabb syndromisk testning och bredare decentraliserad implementering. Sjukhus prioriterar snabba svarstider och standardiserade arbetsflöden, vilket ökar efterfrågan på kassettbaserade system och strömlinjeformade rapporteringsverktyg. Programvarufunktioner som automatiserad tolkning, anslutning och revisionsklar spårbarhet blir centrala differentierare. Leverantörer på biochipproduktsmarknaden som levererar end-to-end arbetsflödesintegration är väl positionerade för att förbättra kundlojalitet och återkommande intäkter.

Möjligheterna på biochipproduktsmarknaden expanderar inom precisionsmedicin och translationell forskning där multi-omikprofilering blir mer rutinmässig. Ökad användning av enskilda celler och höginnehållsanalys stärker efterfrågan på skalbar provbearbetning och högre multiplexkapacitet. Framväxande ekonomier erbjuder ytterligare potential då diagnostikinfrastruktur och biopharma-ekosystem skalar upp, vilket skapar nya efterfrågepooler för både kliniska och forskningsapplikationer. Leverantörer på biochipproduktsmarknaden som lokaliserar stöd, stärker distributionen och säkerställer leveransresiliens kan fånga dessa tillväxtmöjligheter.

- Till exempel uppger 10x Genomics att deras Chromium GEM-X-plattform kan bearbeta 1–3 072 prover, profilera hundratals till miljontals celler per körning, generera 10 000+ gelpärlor-i-emulsion på 4 minuter, uppnå upp till 80% cellfångst med upp till 95% användbara läsningar och skala multiplexade studier till 384 prover eller upp till 100 miljoner celler per vecka, vilket direkt stöder mer rutinmässiga arbetsflöden för enskilda celler och multi-omikforskning.

Regionala Insikter

Nordamerika

Biochipproduktsmarknaden i Nordamerika stod för 38,4% av marknadsandelen år 2025, stödd av mogna laboratorieekosystem och stark adoption av avancerad diagnostik. USA driver efterfrågan genom hög testintensitet inom infektionssjukdomar, onkologi och specialiserade referenslaboratorietjänster. Forskningsinstitutioner och biopharma-program stöder också en fortsatt användning av högkapacitetsprofileringverktyg. Leverantörer på biochipproduktsmarknaden drar nytta av stark serviceinfrastruktur och etablerade upphandlingsramar som stöder plattformsexpansion.

Europa

Biochipproduktsmarknaden i Europa representerade 21,7% andel år 2025, stödd av etablerade vårdsystem och starka forskningsnätverk. Efterfrågan är koncentrerad till de stora västeuropeiska marknaderna där laboratoriekonsolidering och standardisering stöder integrerade plattformar. Regulatoriska och kvalitetsmässiga förväntningar förstärker antagandet av validerade arbetsflöden och tillförlitlig förbrukningsvaruförsörjning. Tillväxten på biochipproduktsmarknaden stöds också av offentliga och privata forskningsinitiativ som upprätthåller efterfrågan på genomik- och proteomikverktyg.

Asien och Stillahavsområdet

Biochipproduktsmarknaden i Asien och Stillahavsområdet nådde 32,1% andel år 2025, vilket återspeglar snabb expansion av diagnostikkapacitet och ökande investeringar inom livsvetenskap. Kina, Japan, Indien och Sydkorea bidrar till tillväxten genom att utöka sjukhusnätverk, biopharma FoU och precisionsmedicinska initiativ. Stora befolkningsbaser och ökande testvolymer stöder högre användning av multiplex och integrerade arbetsflöden. Aktörer på biochipproduktsmarknaden som utökar lokala partnerskap och stärker distributionen kan förbättra penetration och kvarhållning.

Latinamerika

Biochipproduktsmarknaden i Latinamerika stod för 5,1% andel år 2025, med antagande koncentrerat till ledande metropolitanska sjukhussystem och privata diagnostikkedjor. Budgetbegränsningar och upphandlingsvariationer kan bromsa plattformsutrullningar utanför större städer. Efterfrågan tenderar att vara starkast där snabb testning förbättrar patientflödet och minskar återbesök. Tillväxten på biochipproduktsmarknaden gynnas av gradvis modernisering av laboratorieinfrastruktur och ökad tillgång till avancerade diagnostiska menyer.

Mellanöstern & Afrika

Biochipproduktsmarknaden i Mellanöstern & Afrika hade 2,7% andel år 2025, vilket återspeglar tidig penetration utanför utvalda högkapacitetshubbar. Antagandet är starkast på GCC-marknaderna och i Sydafrika, där referenslaboratorier och tertiära sjukhus leder efterfrågan. Expansion påverkas av vårdinvesteringsprogram och behovet av snabbare infektionssjukdoms- och syndromtestningsmöjligheter. Tillväxten på biochipproduktsmarknaden i regionen beror på distributionsstyrka, service tillgänglighet och kostnadseffektiva implementeringsmodeller.

Konkurrenslandskap

Konkurrensen på biochipproduktsmarknaden kännetecknas av plattformsekosystem som kombinerar instrument, förbrukningsvaror och mjukvara, med differentiering driven av bredden på analysmenyn, enkelhet i arbetsflödet och operativ tillförlitlighet. Leverantörer konkurrerar om djupet av klinisk validering, hastigheten på nya analysintroduktioner och förmågan att integrera resultat i laboratorieinformationsmiljöer. Kommersiella strategier betonar återkommande intäkter från förbrukningsvaror, stark service täckning och långsiktig kundbehållning genom arbetsflödesinlåsning. Ledare på biochipproduktsmarknaden investerar också i partnerskap och förvärv för att stärka kapaciteten för provberedning uppströms och analys nedströms.

Thermo Fisher Scientific konkurrerar genom bred täckning av livsvetenskaplig instrumentering och förmågan att paketera reagenser, förbrukningsmaterial och analytiska arbetsflöden för att stödja höggenomströmningslaboratorier. Thermo Fisher Scientific drar nytta av skala inom tillverkning och distribution, vilket hjälper till att upprätthålla kontinuitet i leveranser av förbrukningsmaterial och förkorta leveranstider. Thermo Fisher Scientific betonar också arbetsflödets kompatibilitet över genomik och tillämpade marknader, vilket stödjer korsförsäljning till etablerade kundbaser. Biochipproduktens marknadsposition stärks av pågående expansion av analysalternativ och förbättringar av plattformens användbarhet.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Thermo Fisher Scientific

- Illumina, Inc.

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd.

- QIAGEN

- Bio-Rad Laboratories, Inc.

- Abbott Laboratories

- Standard BioTools Inc.

- Cepheid

- bioMérieux

- Revvity

- Randox Laboratories Ltd.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I januari 2025 meddelade bioMérieux ett avtal om att förvärva SpinChip Diagnostics ASA, ett norskt diagnostikföretag vars lilla bänkplattform för immunanalys är utformad för närpatienttestning och kan leverera resultat från ett helblodsprov på cirka 10 minuter.

- I januari 2025 lanserade Coherent Corp sina nya biochips med nålhål för medicinsk diagnostik, där företaget lyfte fram gensekvensering och diagnostiska tillämpningar som viktiga användningsområden för teknologin.

- I april 2025 etablerade CN Bio ett strategiskt partnerskap med Pharmaron för att validera CN Bios PhysioMimix organ-on-a-chip-teknologi, integrera organ-on-a-chip-verktyg i Pharmarons globala FoU-plattform och gemensamt utveckla nya tillämpningar för läkemedelsupptäckt och utveckling.

- I september 2025 lanserade Advanced Biomed Inc. A+PerfusC-systemet, en integrerad perfusion 3D-cellkulturplattform för precisionsmedicin och läkemedelsupptäckt, och sa att produkten är avsedd för användningar som onkologiforskning, in vitro-läkemedelsscreening, organoidstudier och stamcellsforskning

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 21045.07 miljoner |

| Intäktsprognos 2032 |

USD 40646.9 miljoner |

| Tillväxttakt (CAGR) |

9.86% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkt/Typ, Efter Tillämpning, Efter Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Thermo Fisher Scientific; Illumina, Inc.; Agilent Technologies, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN; Bio-Rad Laboratories, Inc.; Abbott Laboratories; Standard BioTools Inc.; Cepheid; bioMérieux; Revvity; Randox Laboratories Ltd. |

| Antal sidor |

334 |

Segmentering

Efter Produkt/typ

- DNA-chip

- Proteinchip

- Lab-on-a-Chip

- Vävnadsarrayer

- Cellarrayer

- Kolhydrat/Glykan-chip

- Andra arrayer

Efter applikation

- Klinisk diagnostik

- Läkemedelsupptäckt

- Genomik

- Proteomik

- Genuttrycksanalys

- In vitro-diagnostik (IVD) / Testning vid vårdpunkt

- Andra applikationer

Efter slutanvändare

- Bioteknik- & läkemedelsföretag

- Sjukhus & diagnostiska center

- Akademiska & forskningsinstitut

- Andra slutanvändare

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika