Marknadsöversikt

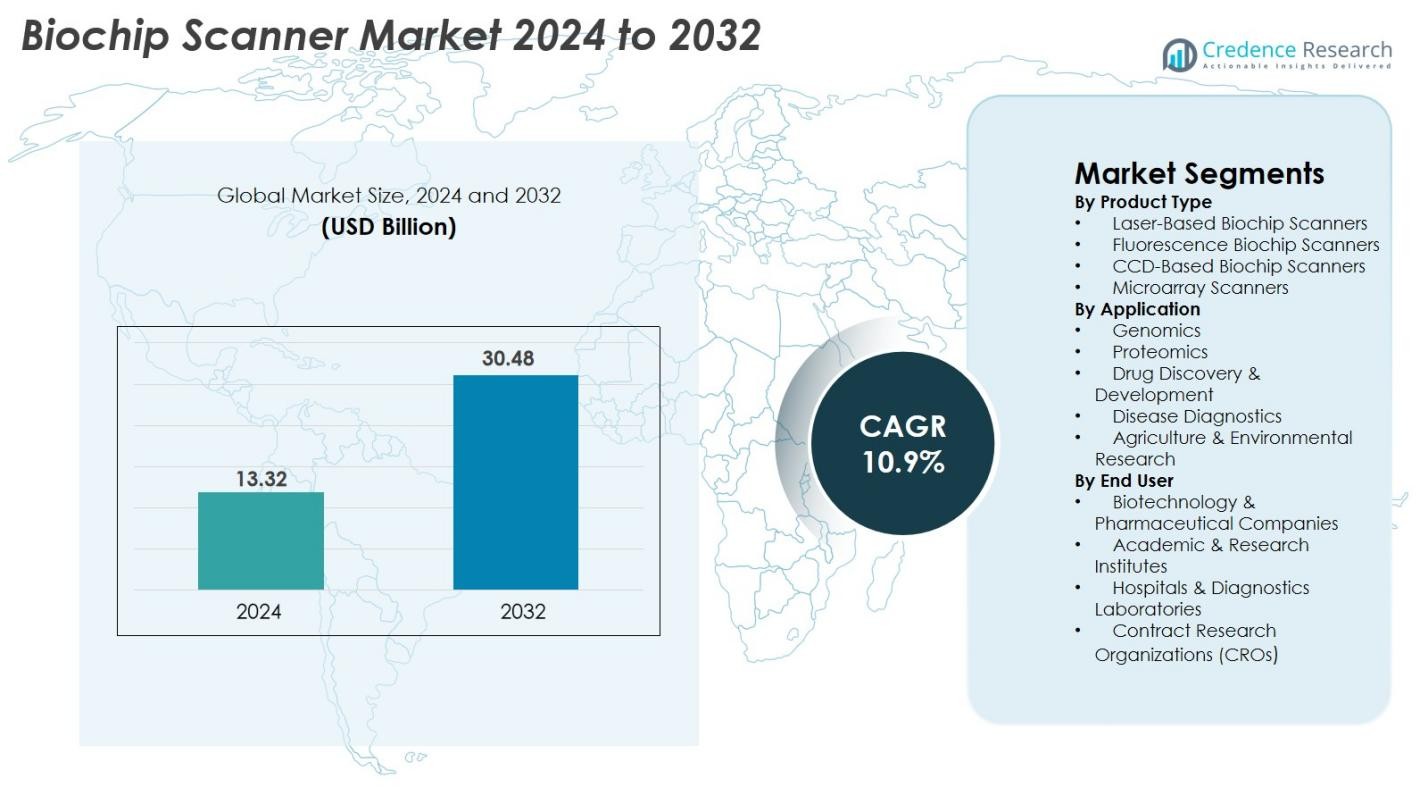

Marknaden för biochipsskannrar värderades till 13,32 miljarder USD år 2024 och förväntas nå 30,48 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för biochipsskannrar 2024 |

13,32 miljarder USD |

| Marknad för biochipsskannrar, CAGR |

10,9% |

| Marknadsstorlek för biochipsskannrar 2032 |

30,48 miljarder USD |

Marknaden för biochipsskannrar formas av stora aktörer som Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare, Standard BioTools, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS och Cellix Ltd., som alla fokuserar på högupplöst avbildning, automatiserad fluorescensdetektion och avancerad mikroarrayanalys. Nordamerika leder marknaden med en andel på 38,4%, stödd av en stark infrastruktur för genomisk forskning och snabb anpassning av precisionsmedicin. Europa följer med 29,7%, drivet av utvidgning av proteomik och robusta kliniska diagnostikprogram. Asien-Stillahavsområdet har 22,8% och framträder som den snabbast växande regionen tack vare ökande investeringar i bioteknik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för biochipsskannrar värderades till 13,32 miljarder USD år 2024 och förväntas nå 30,48 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 10,9% under prognosperioden.

- Ökad efterfrågan på genomik, proteomik och diagnostiska mikroarray driver stark marknadstillväxt, med ökande anpassning över bioteknikföretag, sjukhus och forskningsinstitut.

- AI-driven bildanalys, automatisering och ökad användning av mikroarray i precisionsmedicin representerar stora trender som påskyndar teknikuppgraderingar och arbetsflödeseffektivitet.

- Nyckelaktörer som Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., GE HealthCare och Standard BioTools stärker konkurrenskraften genom innovation inom fluorescensdetektion, högupplöst skanning och avancerad programvaruintegration.

- Nordamerika leder med 38,4% andel, följt av Europa med 29,7% och Asien-Stillahavsområdet med 22,8%, medan laserbaserade biochipsskannrar dominerar produktsegmentet med en andel på 38,6%, stödd av högpresterande avbildningsmöjligheter.

Marknadssegmenteringsanalys

Efter produkttyp

Marknaden för biochipsskannrar leds av laserbaserade biochipsskannrar, som har en andel på 38,6% år 2024, drivet av deras högupplösta avbildning, snabba skanningsmöjligheter och lämplighet för högdensitetsmikroarray. Fluorescensbiochipsskannrar visar också stark anpassning på grund av ökad användning i genomik och proteomiktester, medan CCD-baserade skannrar vinner mark för kostnadseffektiva applikationer. Mikroarrayskannrar bibehåller stadig efterfrågan över akademiska och kliniska miljöer. Ökande FoU-investeringar, framväxten av multiplexade detektionsplattformar och ökad användning av mikroarrayanalys i precisionsmedicin stödjer tillsammans produktnivåns tillväxt.

- Till exempel levererar Agilent Technologies’ SureScan Microarray Scanner 3-mikrons upplösning, vilket möjliggör tillförlitlig detektion över mer än 1 miljon sonder på högdensitetsarrayer, vilket stöder global adoption i translationella genomikarbetsflöden.

Efter tillämpning

Genomiksegmentet dominerar biochipscannermarknaden med 41,3% andel år 2024, främst drivet av den ökande användningen av mikroarrayanalys, genuttrycksprofilering och SNP-genotypning i forskning och klinisk diagnostik. Proteomikapplikationer fortsätter att växa på grund av det ökande intresset för proteininteraktionsstudier och biomarkörupptäckt. Läkemedelsupptäckt och utveckling gynnas av accelererade screeningarbetsflöden, medan sjukdomsdiagnostik ser ökad adoption inom onkologi, infektionssjukdomar och personlig medicin. Jordbruks- och miljöforskningsegmenten expanderar gradvis då biochips stöder patogendetektion och analys av grödeegenskaper.

- Till exempel stöder Illuminas Infinium Global Screening Array över 700 000 markörer per prov, vilket möjliggör högupplöst SNP-genotypning som används i stor utsträckning inom populationsgenetik och kliniska genomikprogram världen över.

Efter slutanvändare

Bioteknik- och läkemedelsföretag har den största andelen av biochipscannermarknaden med 44,7% år 2024, drivet av ökande investeringar i läkemedelsupptäckt, biomarkörvalidering och avancerad genomikanalys. Akademiska och forskningsinstitut förblir starka bidragsgivare, stödda av statligt finansierade genomikprogram och expanderande translationell forskning. Sjukhus och diagnostiklaboratorier adopterar i allt högre grad biochipscanners för tidig sjukdomsdetektion och precisionsdiagnostik. Kontraktforskningsorganisationer (CROs) får fart då outsourcing av genomik- och proteomikstudier ökar. Den växande efterfrågan på högkapacitetsplattformar och snabba analytiska arbetsflöden stärker ytterligare adoptionen av slutanvändare.

Viktiga tillväxtdrivare

Ökad efterfrågan på genomik och precisionsmedicin

Den snabba expansionen av genomikforskning och precisionsmedicin accelererar starkt tillväxten av biochipscannermarknaden. Den ökande adoptionen av genuttrycksprofilering, SNP-genotypning och helgenombiologiska studier driver hög användning av avancerade biochipscanners över läkemedelsföretag, akademiska centra och diagnostiklaboratorier. Regeringar och privata organisationer fortsätter att investera kraftigt i storskaliga genomsekvenseringsprogram för att stödja personliga vårdstrategier, vilket ytterligare ökar efterfrågan. Den ökande förekomsten av cancer, neurologiska störningar och hjärt-kärlsjukdomar driver behovet av tidiga detektionsverktyg möjliggjorda av mikroarray- och biochipbaserade teknologier. Biochipscanners levererar högkapacitetsanalys, förbättrad upplösning och snabb dataanalys, vilket överensstämmer med det växande behovet av sjukdomsstratifiering och skräddarsydda terapier. När genomiktestning blir mer integrerad i rutinmässig klinisk vård förblir biochipscanners avgörande för att stödja skalbara, exakta och kostnadseffektiva genetiska analysarbetsflöden.

- Till exempel använder Prosigna™ PAM50 bröstcancerprognostiska gensignaturtest data från 50 gener för att bedöma en postmenopausal kvinnas 10-åriga risk för avlägsen återfall vid tidig, hormonreceptorpositiv, HER2-negativ bröstcancer.

Utvidgning av proteomik, läkemedelsupptäckt och biomarkörforskning

Proteomik och läkemedelsupptäcktsapplikationer bidrar avsevärt till marknadstillväxten eftersom läkemedels- och bioteknikföretag ökar sitt beroende av biochipplattformar för högkapacitetscreening och proteininteraktionsstudier. Biochipsskannrar möjliggör snabb analys av proteinuttrycksmönster, post-translationella modifieringar och sjukdomsrelaterade biomarkörer, vilket påskyndar utvecklingen av målinriktade terapier. Det växande fokuset på biomarkörvalidering inom onkologi, infektionssjukdomar och autoimmuna sjukdomar ökar användningen av skannrar i både forsknings- och kliniska miljöer. Läkemedelsutvecklare använder dessa system för att effektivisera identifiering av ledande kandidater och toxikologiska bedömningar, vilket minskar tidslinjerna för forskning och utveckling. När pipeline för biologiska läkemedel, peptidläkemedel och genterapier expanderar, kräver forskare mer avancerade, känsliga och automatiserade skanningsteknologier. Denna övergång mot datarika, multiplexade analytiska tekniker stärker den viktiga rollen för biochipsskannrar i moderna läkemedelsupptäcktsarbetsflöden.

- Till exempel möjliggör RayBiotech’s antikroppsmikroarrayplattformar, i kombination med högupplösta skannrar, samtidig kvantifiering av över 1 000 cytokiner och tillväxtfaktorer, vilket ger läkemedelsupptäcktsgrupper biomarkörsignaturer för kandidatscreening.

Ökad användning av diagnostiska mikroarray för sjukdomsdetektion

Ökningen av molekylär diagnostik, särskilt för cancer, infektionssjukdomar och genetiska störningar, driver omfattande användning av diagnostiska mikroarray, vilket ökar efterfrågan på biochipsskannrar. Sjukhus och kliniska laboratorier föredrar i allt högre grad mikroarraybaserad diagnostik för deras förmåga att upptäcka flera biomarkörer samtidigt med hög precision. Det växande behovet av snabb, tidig sjukdomsdetektion stödjer bredare implementering av biochipplattformar i kliniska arbetsflöden. Utbrott av infektionssjukdomar och ökande antimikrobiell resistens uppmuntrar användningen av mikroarraypaneler för patogenidentifiering och resistensprofilering. Utvecklingen av point-of-care mikroarray, immunoassay-chip och lab-on-chip diagnostiska enheter utökar den kliniska nyttan av biochipsskannrar. När hälso- och sjukvårdssystemen skiftar mot prediktiva och förebyggande hälsomodeller blir rollen för biochipsskannrar i att leverera snabba, exakta och multiplexade diagnostiska insikter oumbärlig.

Viktiga trender & möjligheter

Integration av AI, automation och avancerad bildanalys

Artificiell intelligens (AI), maskininlärning (ML) och automatiserade bildbehandlingsteknologier transformerar kapabiliteterna hos biochipsskannrar och skapar nya möjligheter för effektivitet och noggrannhet. AI-drivna algoritmer förbättrar tolkning av data, mönsterigenkänning och biomarköridentifiering, vilket gör det möjligt för forskare att dra djupare insikter från komplexa genomiska och proteomiska dataset. Automation i skannerdrift minimerar manuella hanteringsfel samtidigt som det förbättrar provgenomströmningen i högvolymstestmiljöer. Molnbaserade plattformar stöder nu fjärrdelning av data, samarbetsanalys och beslutsfattande i realtid. När AI-aktiverad bioinformatik blir mer sofistikerad erbjuder biochipsskannrar integrerade med automatiserade arbetsflöden och intelligent programvara laboratorier förbättrad reproducerbarhet, standardiserad rapportering och accelererade forskningstidslinjer.

- Till exempel använder Illuminas DRAGEN Bio-IT-plattform FPGA-accelererade algoritmer som bearbetar ett helt mänskligt genom på under 25 minuter, vilket möjliggör snabb nedströms tolkning av array- och sekvenseringsdata som används med högkapacitets-scannerarbetsflöden.

Växande Användning av Biochip-scanners inom Jordbruk och Miljöövervakning

Biochip-scanners används i allt större utsträckning utanför biomedicinska sektorer, vilket skapar nya möjligheter inom jordbrukets genomik, kvalitetsbedömning av boskap och övervakning av miljöpatogener. Mikroarray-baserad analys stöder grödförbättring genom att identifiera önskvärda genetiska egenskaper, upptäcka växtpatogener och möjliggöra snabb screening av jord- eller vattenföroreningar. När klimatförändringar påverkar livsmedelsproduktionen, antar jordbruksbioteknikföretag biochipsystem för att påskynda förädlingsprogram och stärka forskning om grödors motståndskraft. Miljömyndigheter använder mikroarray-scanners för övervakning av föroreningar, toxindetektering och analys av mikrobiella populationer i ekosystem. Denna diversifiering till icke-medicinska tillämpningar breddar marknadspotentialen och minskar beroendet av vårddrivna efterfrågecykler.

- Till exempel analyserar Affymetrix (Thermo Fisher Scientific) Axiom växtgenotypningsarrayer över 600 000 varianter i grödor som majs, vete och soja, vilket gör det möjligt för förädlare att snabbt identifiera torktolerans och högavkastande egenskaper med hjälp av högupplöst mikroarray-skanning.

Viktiga Utmaningar

Höga Kostnader för Utrustning och Operativa Komplexiteter

En stor utmaning på marknaden för biochip-scanners är de höga kostnaderna för att förvärva, underhålla och driva avancerade skanningssystem. Dessa enheter kräver ofta sofistikerade bildkomponenter, högprecisionsoptik och specialiserad programvara, vilket avsevärt ökar de initiala investeringarna. Mindre laboratorier och institutioner i utvecklingsregioner står inför budgetbegränsningar, vilket hindrar adoption trots ökande vetenskapliga behov. Operativa komplexiteter lägger till ytterligare begränsningar, eftersom utbildad personal behövs för kalibrering, provberedning, dataanalys och systemunderhåll. Kostnader för förbrukningsvaror, inklusive mikroarrayer och reagenser, höjer de totala driftskostnaderna. Dessa finansiella och tekniska hinder begränsar utbredd användning, särskilt i kostnadskänsliga forskningsmiljöer och framväxande marknader.

Utmaningar med Datatolkning och Brist på Standardisering

Biochip-scanners genererar stora volymer av komplex genomisk och proteomisk data, vilket gör noggrann och konsekvent tolkning till en betydande utmaning. Variationer i skanningsparametrar, kvalitet på mikroarray-tillverkning och bildbehandlingstekniker resulterar ofta i inkonsekventa dataset mellan laboratorier. Avsaknaden av global standardisering i analysprotokoll, kalibreringsmetoder och rapporteringsformat komplicerar dataharmonisering och minskar reproducerbarheten. Begränsad interoperabilitet mellan skannerprogramvara och nedströms bioinformatikverktyg bidrar ytterligare till ineffektivitet. Dessa problem utgör stora hinder för klinisk diagnostik, där precision och tillförlitlighet är avgörande för patientbeslut. Att säkerställa standardiserade arbetsflöden förblir en kritisk prioritet för marknadsstabilitet och regulatorisk anpassning.

Regional Analys

Nordamerika

Nordamerika dominerar biochipsscannermarknaden med en andel på 38,4% år 2024, drivet av starka investeringar i genomik, precisionsmedicin och avancerade diagnostiska plattformar. USA leder tack vare sitt väletablerade biotekniska ekosystem, hög adoption av mikroarray-baserad diagnostik och expanderande kliniska genomikprogram. Stora tillverkare, akademiska forskningsinstitutioner och läkemedelsföretag integrerar aktivt högkapacitetsskanningstekniker för att påskynda läkemedelsupptäckt och biomarkörutveckling. Statlig finansiering genom NIH och stora genomsekvenseringsinitiativ stärker ytterligare den regionala tillväxten. Kanadas ökande adoption av molekylär diagnostik bidrar också till en fortsatt marknadsexpansion.

Europa

Europa har en betydande andel på 29,7% av biochipsscannermarknaden, stödd av en robust biomedicinsk forskningsinfrastruktur, starka universitetsnätverk och utbredd adoption av genomisk testning. Tyskland, Storbritannien och Frankrike leder efterfrågan tack vare avancerade hälsosystem och stora investeringar i proteomik, personlig terapi och molekylär patologi. EU-finansierade forskningsprogram och växande bioteknikkluster driver bredare adoption av högupplösta skannertknologier. Regulatoriskt fokus på tidig sjukdomsdetektion och ökade initiativ för cancerscreening driver också skanneranvändningen. Ökande forskningssamarbeten mellan akademi och industri påskyndar innovation inom mikroarray och lab-on-chip-applikationer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträder som den snabbast växande regionen med en marknadsandel på 22,8% år 2024, drivet av snabba framsteg inom bioteknik, expanderande diagnostisk infrastruktur och ökande investeringar i genomisk forskning. Kina, Japan, Sydkorea och Indien är ledande bidragsgivare, stödda av statligt stödda genomsekvenseringsprogram och ökande efterfrågan på cancerdiagnostik. Läkemedelsoutsourcingaktiviteter och CRO-expansion stärker skanneradoptionen över läkemedelsupptäcktsarbetsflöden. Regionens växande kliniska forskningsmiljö, tillsammans med ökande digitalisering av hälso- och sjukvården, stöder stark adoption av automatiserade och AI-aktiverade biochipsskanningsplattformar. Ökande överkomlighet och investeringar i precisionsmedicin påskyndar ytterligare tillväxten.

Latinamerika

Latinamerika står för en blygsam andel på 5,6% av biochipsscannermarknaden, men ökande adoption av molekylär diagnostik och expanderande biotekniska forskningskapaciteter stödjer regional framsteg. Brasilien och Mexiko leder tack vare ökande investeringar i klinisk genomik, infektionssjukdomstestning och akademisk forskning. Behovet av snabba diagnostiska verktyg under senaste folkhälsoutmaningar har ökat efterfrågan på mikroarray-baserad patogendetektion. Begränsad finansiering och ojämn tillgång till avancerad laboratorieinfrastruktur förblir begränsningar, även om gradvis modernisering av hälsosystem och partnerskap med globala bioteknikföretag förbättrar teknikens tillgänglighet.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har en marknadsandel på 3,5%, stödd av ökande adoption av molekylära testteknologier och expanderande moderniseringsinsatser inom hälso- och sjukvården. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, investerar kraftigt i precisionsmedicin och genomiska initiativ, vilket driver efterfrågan på högpresterande biochipsscanners. Forskningsanläggningar integrerar stadigt mikroarrayplattformar för onkologi- och infektionssjukdomsstudier. Begränsad forskningsfinansiering, brist på kvalificerad arbetskraft och ojämn tillgång till avancerade laboratorieteknologier begränsar bredare marknadstillväxt. Framväxande diagnostiska laboratorier och statliga hälso- och sjukvårdstransformationsprogram förbättrar gradvis den regionala adoptionen.

Marknadssegmenteringar

Efter produkttyp

- Laserbaserade biochipsskannrar

- Fluorescensbiochipsskannrar

- CCD-baserade biochipsskannrar

- Mikroarrayskannrar

Efter tillämpning

- Genomik

- Proteomik

- Läkemedelsupptäckt & utveckling

- Sjukdomsdiagnostik

- Jordbruk & miljöforskning

Efter slutanvändare

- Bioteknik- & läkemedelsföretag

- Akademiska & forskningsinstitut

- Sjukhus & diagnostiklaboratorier

- Kontraktsforskningsorganisationer (CROs)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för biochipsskannrar uppvisar ett måttligt konsoliderat konkurrenslandskap, där ledande företag fokuserar på teknologiska framsteg, högupplöst bildkapacitet och utökad tillämpningstäckning över genomik, proteomik och diagnostik. Nyckelaktörer som Agilent Technologies, Illumina Inc., PerkinElmer Inc., Bio-Rad Laboratories Inc., Standard BioTools, GE HealthCare, Randox Laboratories Ltd., LI-COR Inc., IBIOCHIPS och Cellix Ltd. konkurrerar genom att erbjuda förbättrad fluorescensdetektion, automation och AI-driven bildanalys. Dessa företag prioriterar strategiska partnerskap, programuppgraderingar och produktinnovationer för att stärka marknadsnärvaron. Kontinuerlig investering i mikroarrayskanning, multiplexanalysplattformar och precisionsmedicinska verktyg driver konkurrensdifferentiering. Den ökande användningen inom läkemedelsforskning och utveckling, kliniska laboratorier och akademiska forskningsinstitutioner intensifierar ytterligare konkurrensen, medan nya aktörer introducerar kostnadseffektiva lösningar för att rikta in sig på utvecklingsmarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- IBIOCHIPS

- GE HealthCare

- Randox Laboratories Ltd.

- Standard BioTools

- Cellix Ltd

- LI-COR, Inc.

- Illumina, Inc.

- PerkinElmer, Inc

- Bio-Rad Laboratories, Inc.

- Agilent Technologies

Senaste Utvecklingen

- I oktober 2025 lanserade Thermo Fisher Scientific sin plattform “SwiftArrayStudio Microarray Analyzer” i samband med Axiom PharmacoPro och Axiom PangenomePro arrays.

- I september 2025 förvärvade Fluidic Sciences Ltd verksamheten och tillgångarna från Sphere Bio Ltd (tidigare Sphere Fluidics) för att kombinera encells-mikrofluidisk screening och lösningsbaserade biofysikaliska kapaciteter.

- I februari 2025 bytte Sphere Bio Ltd namn från Sphere Fluidics för att återspegla sin övergång till en bredare leverantör av livsvetenskapliga verktyg.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när genomik och precisionsmedicin blir standard i kliniska och forskningsmiljöer.

- Antagandet av AI-driven bildanalys kommer att förbättra datanoggrannhet, hastighet och automatisering i biochip-skanningsarbetsflöden.

- Högkapacitets-mikroarrayteknologier kommer att expandera inom onkologi, infektionssjukdomsdetektion och genetisk screening.

- Läkemedels- och bioteknikföretag kommer i allt högre grad att förlita sig på biochip-skannrar för biomarkörforskning och läkemedelsutveckling.

- Framsteg inom fluorescensdetektion och högupplöst avbildning kommer att förbättra prestandan i multiplexade analyser.

- Integration av molnbaserade dataplattformar kommer att stödja samarbetsforskning och fjärrdiagnostik.

- Framväxande ekonomier kommer att anta biochip-skannrar snabbare på grund av expanderande diagnostisk infrastruktur och bioteknikinvesteringar.

- Miniatyriserade och portabla biochip-skanningssystem kommer att få fäste för vård på plats.

- Partnerskap mellan skannertillverkare och genomikföretag kommer att påskynda innovation och produktutveckling.

- Standardisering av mikroarrayprotokoll och förbättrad datainteroperabilitet kommer att stärka antagandet inom klinisk diagnostik.