Översikt över marknaden för biofarmaceutisk fermentering:

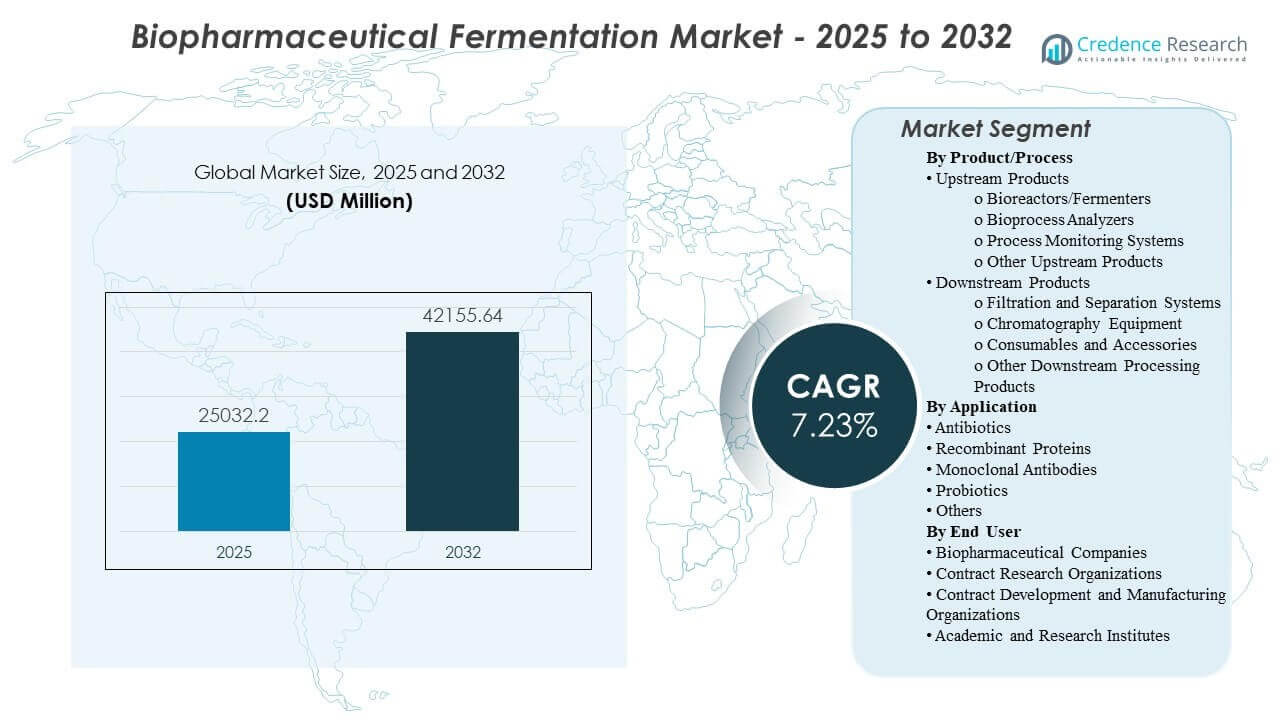

Den globala marknaden för biofarmaceutisk fermentering uppskattades till 25 032,2 miljoner USD år 2025 och förväntas nå 42 155,64 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,73% från 2025 till 2032. Efterfrågan drivs främst av uppskalningen av biologiska pipelines som kräver högre, mer reproducerbara utbyten och strängare processkontroll från utveckling till kommersiell tillverkning. Kapacitetsutbyggnader och processstandardisering över stora biofarmaceutiska nav fortsätter att stärka utgifterna för fermenteringssystem, övervakning och reningsverktygskedjor.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för biofarmaceutisk fermentering 2025 |

25 032,2 miljoner USD |

| Marknad för biofarmaceutisk fermentering, CAGR |

7,73% |

| Marknadsstorlek för biofarmaceutisk fermentering 2032 |

42 155,64 miljoner USD |

Viktiga marknadstrender & Insikter

- Marknaden förväntas expandera från 25 032,2 miljoner USD (2025) till 42 155,64 miljoner USD (2032) med en årlig tillväxttakt på 7,73% (2025–2032).

- Nordamerika stod för 43,6% år 2025, vilket återspeglar dess koncentration av kommersiell tillverkning av biologiska produkter och processutvecklingskapacitet.

- Europa hade en andel på 27,4% år 2025, understödd av stark bioprocessinnovation och etablerade produktionsnätverk för biologiska produkter.

- Asien och Stillahavsområdet nådde en andel på 17,8% år 2025, underbyggd av kapacitetstillägg och lokaliserade tillverkningsprogram på nyckelmarknader.

- Nedströmsprodukter ledde med en andel på 46,4% (2025), vilket visar att rening och separation är det största utgiftsområdet inom fermenteringsarbetsflödet.

Segmentanalys

Inköp av biofarmaceutisk fermentering formas av prestanda under verkliga driftsförhållanden, särskilt repeterbarhet av utbyten, kontaminationskontroll och förmågan att skala utan processdrift. Köpare prioriterar i allt högre grad valideringsberedskap, dokumentationsdjup och serviceansvar eftersom fermenteringssteg måste integreras tätt med nedströms renings- och kvalitetssystem. Beslut om total ägandekostnad tenderar att överväga förbrukningsvaror, omställningstid och sannolikheten för batchframgång tillsammans med utrustningsprissättning.

Arbetsflödet fortsätter att polariseras mellan skalbar uppströmsutförande och nedströms flaskhalsförvaltning, eftersom biologiska produkter med högre värde ökar reningskomplexiteten och genomflödesbegränsningarna. Standardiserade plattformar och harmoniserade driftsmodeller över platser stöder repeterbar produktion och snabbare tekniköverföring. Som ett resultat förstärks efterfrågan på integrerade verktygskedjor som omfattar bioreaktorer, analys, processövervakning, filtrering, kromatografi och tillhörande förbrukningsvaror.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produkt/Processinsikter

Nedströmsprodukter stod för den största andelen på 46,4% år 2025. Detta ledarskap speglar hur rening, separation och poleringssteg ofta bestämmer genomströmning från början till slut och produktkvalitetsprestanda för biologiska läkemedel. Köpare prioriterar robust filtrerings- och kromatografiprestanda för att hantera föroreningar och säkerställa konsekventa kritiska kvalitetsattribut i stor skala. Den återkommande användningen av förbrukningsvaror och tillbehör stärker också nedströms intäktsandel, särskilt i flerproduktanläggningar med frekventa kampanjbyten.

Efter Applikationsinsikter

Rekombinanta Proteiner stod för den största andelen på 43,0% år 2025. Segmentet drar nytta av bred terapeutisk och industriell relevans, vilket upprätthåller en stadig efterfrågan på fermenteringskapacitet över utvecklings- och tillverkningsstadier. Tillverkare betonar reproducerbarhet och skalbar processprestanda, vilket ökar genomströmningen för övervaknings- och analytiska system som kontrollerar kritiska processparametrar. Kontinuerliga optimeringsinsatser för att förbättra avkastning och kvalitet stöder ytterligare pågående uppgraderingar och utbytescykler över kärnfermenteringsplattformar.

Efter Slutanvändarinsikter

Biopharmaceutical Companies stod för den största andelen på 41,6% år 2025. Stora tillverkare upprätthåller återkommande efterfrågan genom intern kapacitetsutbyggnad, processförbättringsprogram och initiativ för standardisering över flera platser. Interna strategier gynnar vanligtvis validerade plattformar och beprövade leverantörskvalitetssystem för att minimera operativ och efterlevnadsrisk. Dessa organisationer investerar också i integrerade uppströms-till-nedströms stackar för att minska cykeltiden och förbättra batchframgångsgraden över rutinmässiga produktionskampanjer.

Drivkrafter för Biopharmaceutical Fermentation Market

Skalning av Biologics Pipeline och Expansion av Kommersiell Tillverkning

Biopharmaceutical pipelines fortsätter att expandera över flera modaliteter, vilket ökar behovet av skalbar fermenteringskapacitet och repeterbar processprestanda. Tillverkare investerar i plattformar som stöder robust skalning från utveckling till kommersiella volymer med minimal processdrift. Stark efterfrågan på validerade arbetsflöden ökar antagandet av standardiserad utrustning, övervakning och analytiska lösningar. När anläggningar kör fler kampanjer, stärker genomströmningseffekten efterfrågan på förbrukningsvaror, underhåll och livscykeltjänster.

- Till exempel meddelade Samsung Biologics Plant 5 som en 180 000-liters tillverkningsanläggning inom en 96 000 m2 Bio Campus II-expansion, vilket företaget sa skulle öka dess totala anläggningskapacitet till 784 000 liter vid slutförandet, vilket understryker hur storskaliga biologiska aktörer kvantifierar kommersiell tillverkningsutbyggnad.

Processkontroll, Övervakning och Datadriven Bioprocessing

Fermenteringsresultat beror på strikt kontroll av kritiska parametrar, vilket driver användningen av bioprocessanalysatorer och processövervakningssystem. Köpare prioriterar lösningar som förbättrar insynen i prestandadrivare som pH, löst syre, metaboliter och produktivitetsindikatorer. Förbättrad övervakning minskar variabilitet och stödjer snabbare felsökning, vilket kan förbättra sannolikheten för batchframgång. Integrationsberedskap med digitala kvalitets- och tillverkningssystem förstärker ytterligare upphandlingen av kompatibla övervakningsstackar.

Begränsningar i nedströms genomströmning och komplexitet i rening

Nedströmssteg definierar ofta den totala genomströmningen och produktkvaliteten, särskilt när föroreningsprofiler och reningskrav blir mer krävande. Investeringar ökar i filtrerings-, separations- och kromatografisystem som kan leverera repeterbar prestanda under tryck av skala och tid. Anläggningar prioriterar också validerade reningsarbetsflöden för att uppfylla strikta kvalitetskrav och förväntningar på konsistens. De återkommande utgifterna för förbrukningsvaror och tillbehör stödjer stabila intäkter även när kapitalcykler fluktuerar.

- Till exempel rapporterade Sartorius att dess Sartobind Rapid A-plattform nådde cirka 40 g/L dynamisk bindningskapacitet, bibehöll utbyten från 98,0% till 99,4% över 1,2 mL, 10 mL och 70 mL enhetsstorlekar, och stödde genomsnittliga cykeltider på 10 till 11 minuter, vilket belyser hur nyare infångningsteknologier riktar sig mot både hastighet och konsistens i höggenomströmningsrening.

Standardisering och tekniköverföring över multisite-nätverk

Stora biopharmaorganisationer harmoniserar i allt högre grad processplattformar över platser för att förenkla tekniköverföring och förkorta tidslinjer för tillverkningsberedskap. Standardisering minskar utbildningsbördan, förbättrar jämförbarheten av resultat och stödjer skalbar kapacitetsplanering. Plattformstillvägagångssätt förenklar också validerings- och dokumentationspraxis över nätverk. Denna trend stödjer konsoliderade inköp och långsiktiga leverantörsrelationer som fokuserar på tillförlitlighet, serviceomfattning och kvalifikationsstöd.

Utmaningar på marknaden för biopharmafermentering

Biopharmafermenteringsprogram står inför operativa risker från kontaminering, batchfel och variabilitet när processer flyttas över skalor eller platser. Att upprätthålla konsistens kräver starka miljökontroller, validerade rengöringsstrategier och disciplinerad processkontroll, vilket kan öka kostnad och komplexitet. Kvalifikationsförväntningar och dokumentationskrav kan förlänga upphandlings- och implementeringstidslinjer, särskilt för reglerade produktionsmiljöer. Kontinuitet i leveranser av kritiska förbrukningsvaror kan också skapa flaskhalsar när anläggningar har hög utnyttjandegrad eller driver multiproduktscheman.

- Till exempel uppger Thermo Fisher Scientific att dess DynaDrive engångsbioreaktorplattform spänner över 50 L, 500 L, 3 000 L och 5 000 L system, med turndown-förhållanden på 10:1 vid 50 L, 20:1 vid 500 L, 12,5:1 vid 3 000 L och 20:1 vid 5 000 L, och att plattformen är optimerad för cellodlingsprocesser över 100 miljoner celler/mL, vilket illustrerar hur leverantörer konstruerar skalkonsistens och minskning av kontaminationsrisk i kommersiell bioprocesshårdvara.

Begränsningar i arbetskraft och genomförande kan bromsa antagandet av avancerad övervakning och integrerade arbetsflöden, särskilt där team måste balansera äldre processer med moderniseringsprioriteringar. Uppskalning och tekniköverföring avslöjar ofta luckor i jämförbarhet, vilket kräver ytterligare utvecklingstid för att stabilisera prestanda. Nedströms kapacitetsplanering är särskilt känslig, eftersom reningsbegränsningar kan försena genomströmningen från början till slut även när uppströms prestanda förbättras. Dessutom kan integrering av nya system i kvalitets- och tillverkningsinfrastruktur kräva noggrann förändringskontroll och valideringsplanering.

Marknadstrender och Möjligheter

Engångs- och modulära bioprocesseringsmetoder fortsätter att expandera där snabbare omställningar och minskad risk för korskontaminering är strategiska prioriteringar. Detta stöder möjligheter inom integrerad hårdvara, vätskeförvaltning och förbrukningsvaruekosystem som förenklar kampanjutförande. Standardiserade plattformsinköp skapar också utrymme för leverantörer som kan erbjuda helhetsstöd, inklusive metodutvecklingshjälp och valideringsdokumentation. När fler anläggningar siktar på snabbhet till klinik och flexibilitet, ökar efterfrågan på lösningar som förkortar implementeringstider och minskar operativ börda.

- Till exempel uppger Cytiva att deras FlexFactory engångsplattform kan vara fullt kvalificerad och redo att köras 6 till 9 månader efter konceptuell design, eller 9 till 12 månader över hela projektets tidslinje, kan stödja upp till 4 x 2000 L bioreaktorer på ett enda nedströms processeringståg, och har nästan 200 operativa bearbetningslinjer installerade världen över.

Processintensifiering och produktivitetsförbättring förblir viktiga möjligheter, särskilt där tillverkare strävar efter att öka produktionen utan proportionell utvidgning av anläggningen. Antagandet av starkare analys och övervakning möjliggör stramare kontroll, snabbare felsökning och förbättrad repeterbarhet över satser. Innovationer nedströms som adresserar reningsflaskhalsar kan låsa upp betydande värde genom att förbättra cykeltiden från början till slut. Tjänsteledda modeller som påskyndar tekniköverföring och uppskalningsstöd utökar också möjligheterna med organisationer som balanserar intern kapacitet och externa partnerskap.

Regionala Insikter

Nordamerika

Nordamerika stod för 43,6% andel år 2025, stödd av en tät koncentration av biofarmaceutiska innovatörer, storskalig tillverkningskapacitet och etablerade ekosystem för processutveckling och validering. Efterfrågan förstärks av pågående biologisk uppskalningsaktivitet och kontinuerliga förbättringsprogram som upprätthåller återkommande utgifter för utrustning och förbrukningsvaror. Köpare i denna region betonar ofta kvalifikationsberedskap, serviceomfattning och integrationskompatibilitet med kvalitets- och tillverkningssystem.

Europa

Europa hade 27,4% andel år 2025, vilket återspeglar stark kapacitet för biologisk produktion och ett moget leverantörsekosystem över stora farmaceutiska nav. Regional efterfrågan gynnas av processinnovation, etablerade regulatoriska driftsmetoder och hållbara investeringar i produktionsmodernisering. Nätverk för tillverkning på flera platser och standardiseringsinitiativ stöder också plattformsbaserade inköp och återkommande användning av förbrukningsvaror nedströms.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 17,8% andel år 2025, drivet av expanderande kapacitet för biologisk tillverkning, lokaliseringsprogram och ökande produktion från regionala biofarmaceutiska och kontraktstillverkningsekosystem. Investeringar prioriterar ofta skalbara plattformar som kan stödja snabb tekniköverföring och konsekvent prestanda under ökande användning. Tillväxtmomentum förstärks av ansträngningar att bygga motståndskraftiga leveranskedjor och stärka regional självförsörjning inom tillverkning.

Latinamerika

Latinamerika stod för 6,9% andel år 2025, stödd av selektiv tillväxt inom lokaliserad läkemedelstillverkning och gradvis utveckling av biologiska kapaciteter. Efterfrågan är vanligtvis koncentrerad till prioriterade marknader där hälsosystemets behov och lokala produktionsstrategier uppmuntrar investeringar. Köpare fokuserar ofta på kostnadseffektiva lösningar med pålitligt serviceunderstöd och validerad prestanda för kärnarbetsflöden.

Mellanöstern & Afrika

Mellanöstern & Afrika hade 4,3% andel år 2025, vilket återspeglar en mindre installerad bas av storskaliga biologiska fermenteringshubbar men ett växande intresse för lokalisering och initiativ för tillverkning inom hälso- och sjukvård. Efterfrågan är ofta projektstyrd, kopplad till strategiska program och riktade kapacitetstillägg. Inköpsprioriteringar inkluderar vanligtvis tillförlitlighet, utbildningsstöd och lösningar som förenklar kvalificering och operativt genomförande.

Konkurrenslandskap

Konkurrensen formas av bredden av portföljer från uppströms till nedströms, djupet av applikationsstöd, globalt serviceavtryck och förmågan att möta kvalificerings- och valideringsförväntningar i reglerade tillverkningsmiljöer. Leverantörer differentierar sig genom integrerade ekosystem som länkar fermenteringsutrustning, processövervakning och nedströms reningsarbetsflöden, tillsammans med stark livscykelservice och tillgänglighet av förbrukningsvaror. Kunder väger också leverantörens prestanda på tekniköverföringsstöd, ledtider och dokumentationskvalitet som minskar implementeringsfriktion. Strategisk positionering gynnar i allt högre grad leverantörer som kan stödja end-to-end arbetsflöden över flera platser och modaliteter.

Thermo Fisher Scientific Inc. är positionerat för att konkurrera genom en bred bioprocesstoolkit som stöder kunder över utveckling, uppskalning och kommersiella tillverkningsbehov. Dess strategi betonar integration över utrustning, arbetsflödesförbrukningsvaror och tjänster som minskar operativ komplexitet för fermenteringsdrivna tillverkningsprogram. Företagets skala och serviceomfattning kan stödja globala kunder som söker standardisering över nätverk med flera platser. Pågående ekosystemdjup stärker dess förmåga att betjäna både höggenomströmningsproduktion och plattformsbaserade processutvecklingsmiljöer.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 utökade Cytiva sin Fast Trak-processutvecklings- och valideringsanläggning i Bengaluru, Indien, för att hjälpa biopharmaföretag att förkorta utvecklingstider, minska tillverkningsrisker och skala produktionen mer självsäkert.

- I april 2025 samarbetade Sartorius Stedim Biotech med Tulip för att leverera digitala lösningar för engångsbioprocessering, med fokus på operativa utmaningar i biopharmatillverkningsmiljöer.

- I oktober 2025 meddelade Merck KGaA förvärvet av JSR Life Sciences’ Protein A-kromatografiteknologiplattform för att stärka sin bioprocesseringsportfölj och stödja mer effektiv, skalbar tillverkning av monoklonala antikroppar.

- I december 2024 inledde Eppendorf AG ett strategiskt samarbete med DataHow AG för att integrera DataHowLab med Eppendorfs BioNsight-molnplattform, vilket förbättrar datastyrning och analys för bioprocessutveckling.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek 2025 |

USD 25,032.2 miljoner |

| Intäktsprognos 2032 |

USD 42,155.64 miljoner |

| Tillväxttakt (CAGR) |

7.73% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkt/Process: Upstream-produkter, Downstream-produkter; Efter Användning: Antibiotika, Rekombinanta Proteiner, Monoklonala Antikroppar, Probiotika, Andra; Efter Slutanvändare: Biopharmaföretag, CROs, CDMOs, Akademiska & Forskningsinstitut |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

Thermo Fisher Scientific Inc.; Danaher Corporation; Cytiva; Sartorius Stedim Biotech; Merck KGaA; Eppendorf AG; Lonza Group AG; Agilent Technologies; F. Hoffmann-La Roche Ltd.; Becton, Dickinson and Company (BD); GEA Group |

| Antal sidor |

320 |

Segmentering

Efter Produkt/process

- Upstream-produkter [Bioreaktorer/Fermentorer, Bioprocessanalysatorer, Processövervakningssystem, Andra Upstream-produkter]

- Downstream-produkter [Filtrerings- och separationssystem, Kromatografiutrustning, Förbrukningsvaror och Tillbehör, Andra Downstream-processeringsprodukter]

Efter Användning

- Antibiotika

- Rekombinanta Proteiner

- Monoklonala Antikroppar

- Probiotika

- Andra

Efter Slutanvändare

- Biopharmaceutiska företag

- Kontrakterade forskningsorganisationer (CROs)

- Kontrakterade utvecklings- och tillverkningsorganisationer (CDMOs)

- Akademiska och forskningsinstitut

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika