Marknadsöversikt

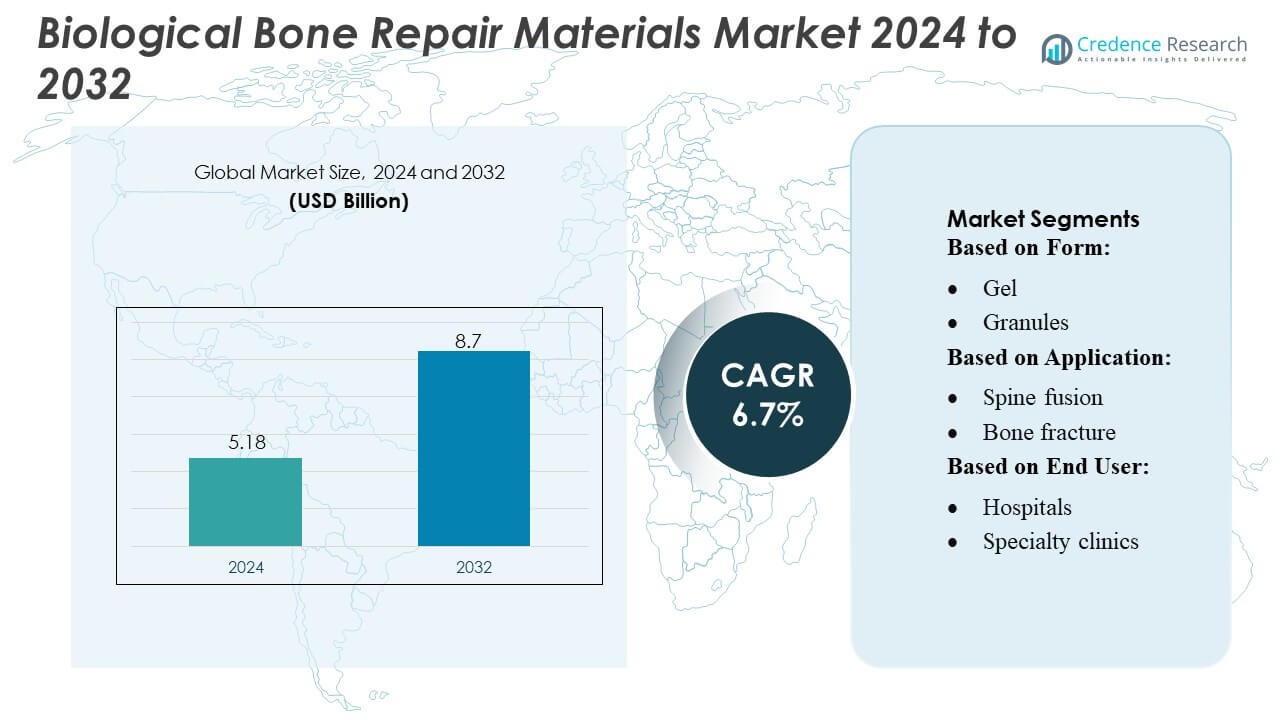

Marknaden för biologiska benreparationsmaterial värderades till 5,18 miljarder USD år 2024 och förväntas nå 8,7 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för biologiska benreparationsmaterial 2024 |

5,18 miljarder USD |

| Marknad för biologiska benreparationsmaterial, CAGR |

6,7% |

| Marknadsstorlek för biologiska benreparationsmaterial 2032 |

8,7 miljarder USD |

Marknaden för biologiska benreparationsmaterial drivs av starkt deltagande från ledande aktörer, inklusive Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical och Depuy Synthes Inc., som alla bidrar till framsteg inom biologiska material, syntetiska transplantat och regenerativa teknologier. Dessa företag konkurrerar genom utökade produktportföljer, generering av kliniska bevis och strategiska samarbeten som ökar användningen inom ortopediska och traumatiska miljöer. Nordamerika leder den globala marknaden med cirka 36–38% andel, stödd av avancerad hälsoinfrastruktur, hög volym av ortopediska ingrepp och stark penetration av nästa generations biologiska reparationsmaterial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för biologiska benreparationsmaterial värderades till 5,18 miljarder USD år 2024 och förväntas nå 8,7 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7% under prognosperioden.

- Ökad efterfrågan på avancerade biologiska material, fler ortopediska operationer och stark användning av injicerbara och putty-baserade transplantat driver marknadsexpansionen inom trauma, ryggradsfusion och ledrekonstruktion.

- Ökad preferens för syntetiska och bioaktiva substitut, tillsammans med framsteg inom regenerativa scaffold och minimalt invasiva behandlingstekniker, formar framväxande marknadstrender.

- Intensiv konkurrens råder när ledande företag utökar portföljer, bildar samarbeten och stärker klinisk validering, medan kostnadsbegränsningar och begränsad ersättning i utvecklingsregioner fungerar som nyckelbegränsningar.

- Nordamerika leder med 36–38% andel, följt av Europa med cirka 28–30% och Asien-Stillahavsområdet med 24–26%, medan ryggradsfusionssegmentet har den dominerande andelen inom applikationer på grund av hög procedurvolym och ökad användning av biologiskt förbättrade reparationsmaterial.

Marknadssegmenteringsanalys:

Efter form

Gel dominerar marknaden för biologiska benreparationsmaterial med en uppskattad andel på 32–34%, drivet av dess utmärkta formbarhet, snabba celladhesion och lämplighet för minimalt invasiva ortopediska och dentala ingrepp. Dess enkelhet i applicering och starka regenerativa effektivitet stöder bred klinisk användning inom frakturvård och ryggradsinterventioner. Granulat följer nära på grund av deras höga osteokonduktivitet och långvariga acceptans i trauma- och rekonstruktiva operationer. Pasta/injicerbara format fortsätter att vinna mark med ökad efterfrågan på precis leverans i komplexa defekter, medan putty och andra former tjänar nischfall som kräver skräddarsydd viskositet och strukturellt stöd.

- Till exempel har bioaktiva glasgranulat baserade på formuleringar som Bioaktivt glas S53P4 visat sig hämma tillväxten av upp till 50 kliniskt relevanta bakteriestammar samtidigt som de främjar osteostimulering och benbindning — vilket understryker varför granulära former förblir ett pålitligt val för fyllning av bendefekter och rekonstruktiv användning.

Efter tillämpning

Reparation av benbrott förblir den ledande applikationssegmentet och fångar 35–38% andel, understödd av den globala ökningen av traumafall, idrottsskador och åldersrelaterade fragilitetsfrakturer. Kirurger föredrar biologiska material i detta segment på grund av deras förmåga att påskynda läkning samtidigt som de minskar behovet av revisionskirurgi. Ryggradsfusion representerar ett annat snabbt expanderande område, drivet av ökande degenerativa ryggradssjukdomar och bredare antagande av bioaktiva transplantatsubstitut. Ledrekonstruktion och dentala/CMF-kirurgisegment gynnas av ökande procedurvolymer, förbättrad biomaterialintegration och ökad preferens för naturlig benregenerering över syntetiska implantat vid elektiva och rekonstruktiva ingrepp.

- Till exempel levereras Zimmer Biomet’s genex® Bone Graft Substitute — distribuerad globalt — via ett slutet blandningssystem som rapporteras förbereda 2 gånger snabbare än traditionella öppna blandningsmetoder, och blir borrbar bara 15 minuter efter blandning; denna snabbhet och bekvämlighet hjälper kirurger att reagera snabbt i fraktur-reparationssituationer.

Efter slutanvändare

Sjukhus dominerar slutanvändarlandskapet med 40–42% andel, drivet av högt patientinflöde, avancerad kirurgisk infrastruktur och större tillgång till komplexa ortopediska, trauma- och ryggradsprocedurer som kräver biologiska reparationsmaterial. Deras förmåga att integrera bildbehandling, diagnostik och multidisciplinära team stärker antagandet över större operationer. Specialkliniker visar växande efterfrågan när ortopediska och dentala rekonstruktionsprocedurer ökar. Ambulatoriska kirurgiska centra expanderar stadigt med ökande preferens för minimalt invasiva, samma-dag operationer med användning av injicerbara och gelbaserade biomaterial, medan andra slutanvändare bidrar genom framväxande point-of-care ortopediska och maxillofaciala tjänster.

Viktiga tillväxtdrivare

1. Ökande global börda av ortopediska skador och degenerativa sjukdomar

Den växande förekomsten av frakturer, traumafall, osteoporos och åldersrelaterade degenerativa bensjukdomar driver efterfrågan på biologiska benreparationsmaterial avsevärt. När äldre befolkningar expanderar globalt ökar behovet av avancerade benregenereringslösningar över trauma-, ryggrads- och ledrekonstruktionsprocedurer. Kirurger föredrar i allt högre grad biologiskt aktiva substitut som förkortar läkningstiden och minskar revisionsfrekvenser. Denna ökning av ortopediska ingrepp, kombinerad med förbättrad tillgång till avancerad vård i framväxande ekonomier, positionerar biologiska transplantat och biomaterial som väsentliga komponenter inom moderna muskuloskeletala behandlingsvägar.

- Till exempel, AdvanSource uppskattar att det globalt finns cirka 2,2 miljoner bentransplantationsprocedurer årligen, vilket understryker den globala efterfrågan på benreparationsmaterial.

2. Framsteg inom regenerativ medicin och vävnadsteknik

Snabba förbättringar inom bioaktiva material, stamcellsbaserade konstruktioner och tillväxtfaktorberikade transplantat stärker marknadsanpassningen genom att förbättra fusionens framgång, osteointegration och återhämtningsresultat. Tillverkare investerar kraftigt i nästa generations biomimetiska ställningar som replikerar naturligt benbeteende, vilket erbjuder överlägsen läkningsprestanda jämfört med syntetiska alternativ. Dessa framsteg stödjer komplexa rekonstruktiva procedurer och hjälper kliniker att hantera stora bendefekter mer effektivt. När kliniska bevis som validerar regenerativa metoder växer, integrerar vårdgivare i allt högre grad biologiskt berikade transplantatsubstitut i standardprotokoll för ortopedisk, dental och ryggradsfusion.

- Till exempel, Matexcels naturliga polymerhydrogelplattform stödjer skapandet av ställningar baserade på material som kollagen, gelatin, hyaluronsyra, alginat eller kitin — vilket möjliggör flexibel justering av ställningens mekaniska styvhet från mjukvävnadsliknande värden ( 30 kPa), vilket möjliggör design av hydrogeler över ett brett biomekaniskt spektrum.

3. Skifte mot minimalt invasiva och öppenvårdsortopediska procedurer

Marknaden gynnas av det globala skiftet mot minimalt invasiva operationer som kräver injicerbara, formbara och snabbhärdande biologiska benreparationsmaterial. Sjukhus och ambulatoriska kirurgiska centra föredrar dessa format eftersom de minskar operationstiden, minimerar komplikationer och stödjer snabbare patientåterhämtning. Den ökande användningen av öppenvårdsortopediska och dentala rekonstruktionsprocedurer förstärker efterfrågan på lättanvända biomaterial som är kompatibla med små snitttekniker. Denna trend förstärks av tekniska innovationer som förbättrar hanteringsegenskaper, främjar riktad regeneration och utökar användningen av biologiska substitut i dagkirurgiska miljöer.

Viktiga trender & möjligheter

1. Växande integration av 3D-utskrivna och anpassade bentransplantationslösningar

3D-utskrift möjliggör patientanpassade transplantationsdesigner som matchar anatomiska defekter med hög precision, vilket skapar starka möjligheter för personlig benregeneration. Tillverkare utforskar i allt högre grad bioresorberbara och hybrida ställningar som stödjer vaskularisering och cellproliferation, vilket förbättrar långsiktiga resultat vid trauma, CMF och ortopedisk rekonstruktion. När regleringsvägar blir tydligare och additiv tillverkningsteknik mognar, förväntas anpassade biologiska transplantat bli ett kärnerbjudande, särskilt i komplexa fall där standardtransplantatformer är otillräckliga.

- Till exempel har Evonik nyligen samarbetat med BellaSeno för att kommersialisera 3D-utskrivna, fullt resorberbara ställningar för benregeneration — tillverkade med Evoniks RESOMER®-polymerer — anpassade till patientens specifika bendefekter.

2. Ökad användning av allograft och xenograft i högvolymsprocedurer

Expansionen av benbanker, förbättrade steriliseringstekniker och förbättrade biomaterialbearbetningstekniker har stärkt förtroendet för allograft och xenograft. Deras tillgänglighet, kostnadseffektivitet och konsekventa prestanda skapar möjligheter, särskilt på marknader med begränsad autografttillgång. Efterfrågan ökar inom ryggradsfusion, höftrevision och dentala rekonstruktionsprocedurer där biologiskt aktiva, färdiganvända material minskar den kirurgiska bördan. Skalbarheten hos donatorhärledda biomaterial positionerar dem som ett strategiskt tillväxtsegment i både utvecklade och framväxande hälsosystem.

- Till exempel använde Globus Medicals 3D-utskrivna interbody spacer-system i titan — HEDRON IA — i en minimalt invasiv främre ländryggsfusion (ALIF) som den första kommersiellt tillgängliga 3D-utskrivna ALIF-spacern med integrerad ankareteknologi.

3. Expansion av biologiska reparationsmaterial inom tandvård och CMF-applikationer

Snabb tillväxt inom implantatdentistry, ortodontiska korrigeringar och kranio-maxillofacial rekonstruktion erbjuder starka möjligheter för biologiska benreparationsmaterial. Kirurger föredrar bioaktiva ersättningar för socketbevarande, sinuslyft och käkdefektrekonstruktion på grund av deras överlägsna osteokonduktivitet och formbarhet. Ökad efterfrågan på kosmetisk tandvård, kombinerat med ökande procedurvolymer i Asien och Latinamerika, påskyndar antagandet. Kontinuerlig utveckling av smådefekttransplantat och specialiserade tandbiomaterial förstärker marknadspenetrationen i detta segment med hög potential.

Viktiga utmaningar

1. Höga kostnader och begränsad ersättningsskydd

Biologiska benreparationsmaterial har ofta högre kostnader än syntetiska transplantat, vilket gör dem mindre tillgängliga i kostnadskänsliga marknader och underfinansierade hälsosystem. Ersättningspolicys förblir inkonsekventa mellan länder, särskilt för avancerade regenerativa lösningar som inkluderar tillväxtfaktorer eller stamcellsteknologier. Sjukhus och kliniker står inför ekonomisk press vid antagande av premiumprodukter, vilket bromsar bredare penetration. Denna ekonomiska barriär påverkar särskilt öppenvårds- och tandvårdsinställningar där egenbetalning är hög, vilket begränsar upptaget trots stark klinisk effektivitet.

2. Regulatoriska komplexiteter och kvalitetsvariationer mellan biomaterial

Strikta regulatoriska krav för biologiska produkter, donatorhärledda material och tillväxtfaktorförstärkta transplantat skapar långa godkännandeprocesser och ökar utvecklingskostnaderna. Kvalitets- och prestandavariationer mellan allograft, xenograft och bioengineered ersättningar kan påverka kirurgers förtroende, särskilt i marknader med mindre robusta certifieringsramverk. Att säkerställa sterilitet, biokompatibilitet och långsiktig säkerhet lägger till operativa utmaningar för tillverkare. Dessa komplexiteter bromsar produktinnovationscykler och begränsar snabb kommersialisering av nästa generations regenerativa material.

Regional analys

Nordamerika

Nordamerika har den största andelen på cirka 36–38%, stödd av avancerad ortopedisk vårdinfrastruktur, starka ersättningsramverk och hög antagande av biologiska produkter inom ryggradsfusion, traumareparation och ledrekonstruktion. Regionen drar nytta av en hög förekomst av osteoporos och idrottsrelaterade frakturer, tillsammans med stark penetration av allograft, demineraliserade benmatriser och cellulära benmatriser. Kontinuerlig produktinnovation av inhemska tillverkare och ökande investeringar i nästa generations regenerativa material stödjer en fortsatt efterfrågan. Sjukhus och specialiserade ortopediska centra driver det mesta av konsumtionen, förstärkt av tidiga regulatoriska godkännanden och robust klinisk evidens för biologiskt förbättrade benreparationslösningar.

Europa

Europa står för ungefär 28–30% av marknaden, drivet av dess etablerade kliniska protokoll för biologiska läkemedel, växande äldre befolkning och stark volym av ortopediska ingrepp i Tyskland, Storbritannien, Frankrike och Italien. Användningen förbättras när offentliga hälsosystem i allt högre grad integrerar bioaktiva transplantat och syntetiska benersättningar för att minska revisionsoperationer och påskynda återhämtningen. Hög forskningsaktivitet inom biomaterial, stödd av EU-finansierade program för regenerativ medicin, stärker det regionala ekosystemet. Sjukhus förblir de främsta slutanvändarna, med ökande efterfrågan på avancerade granulat, putty och injicerbara formuleringar i linje med minimalt invasiva kirurgiska metoder för frakturreparation och muskuloskeletal rekonstruktion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar omkring 24–26% av den globala marknaden och representerar den snabbast växande regionen på grund av ökande trauma, expanderande hälsoinfrastruktur och ökad tillgång till specialiserad ortopedisk vård i Kina, Indien, Japan och Sydkorea. Regionens efterfrågan stärks när åldrande befolkningar och skador från aktiva livsstilar driver kirurgiska ingrepp som kräver biologiska transplantat och ersättningar. Internationella tillverkare utökar sin närvaro genom partnerskap och lokaliserad produktion, vilket gör kostnadseffektiva regenerativa material mer tillgängliga. Framsteg i volymer av ryggkirurgi, ökande medicinsk turism och förbättrad medvetenhet bland kliniker om biologiskt förbättrade reparationstekniker påskyndar antagandet av granulat, putty och injicerbara format på sjukhus och specialkliniker.

Latinamerika

Latinamerika innehar nästan 6–7% andel, stödd av stadiga förbättringar inom traumavård, växande investeringar i privata sjukhus och ökande kirurgiska volymer i Brasilien, Mexiko och Argentina. Även om budgetbegränsningar begränsar utbredd tillgång till premiumbiologiska läkemedel, expanderar marknaden gradvis genom kostnadsoptimerade allograft och syntetiska benersättningar som minskar beroendet av autograft. Ökade ortopediska träningsprogram och samarbete med globala leverantörer förbättrar antagandet av avancerade injicerbara och putty-baserade benereservationsmaterial. När moderniseringen av hälso- och sjukvården accelererar, visar regionen ett växande intresse för regenerativa terapier som förkortar återhämtningstiden, särskilt inom privata ortopediska och idrottsmedicinska anläggningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 4–5% av marknaden, drivet av expanderande specialiserade ortopediska centra, högre investeringar i traumavård och växande medicinsk turism i Gulf-länderna. Användningen av biologiska transplantat och ersättningar ökar när sjukhus uppgraderar kapaciteten för komplex frakturreparation och ryggradsprocedurer. Dock begränsar begränsad ersättningstäckning och kostnadskänslighet den snabba penetrationen av avancerade cellulära benmatriser. Tillväxten är starkast i Förenade Arabemiraten, Saudiarabien och Sydafrika, där privata vårdgivare prioriterar moderna biomaterial som ger snabbare läkningsresultat och stödjer minimalt invasiva kirurgiska arbetsflöden.

Marknadssegmenteringar:

Efter form:

Efter tillämpning:

Efter slutanvändare:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för biologiska benreparationsmaterial förblir måttligt konsoliderad, med ledande företag som Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical och Depuy Synthes Inc. Marknaden för biologiska benreparationsmaterial kännetecknas av kontinuerlig innovation inom biomaterial, stark klinisk forskningsaktivitet och expanderande produktportföljer fokuserade på snabbare läkningsresultat och minskade komplikationer. Företag investerar i allt högre grad i avancerade regenerativa teknologier som bioaktiva keramiker, demineraliserade benmatriser och högteknologiska injicerbara transplantat för att möta den ökande efterfrågan inom ortopedisk trauma, ryggradsfusion och ledrekonstruktion. Konkurrensen intensifieras när tillverkare förbättrar tillverkningskapaciteter, söker regulatoriska godkännanden över flera regioner och stärker kirurgutbildningsprogram för att stödja adoption. Strategiska samarbeten, fusioner och riktade FoU-pipelines förblir centrala för att förbättra produktdifferentiering, klinisk effektivitet och global marknadsräckvidd.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Senaste Utvecklingen

- I januari 2025 meddelade UPL Corp att den amerikanska EPA hade registrerat ATROFORCE™ bionematicid, en ny fröbehandling för bomull. Denna behandling använder en patenterad stam av Trichoderma atroviride för att skydda mot nematoder, som kan skada växtrötter, orsaka avkastningsförlust och göra grödor mer sårbara för andra påfrestningar.

- I september 2024 lanserades Indigo Ag’s CLIPS™-enhet, ett automatiskt, handsfritt system för att applicera torra pulverbiologiska ämnen direkt i en frölåda, vilket förenklar fröbehandlingsprocessen och gör den mer effektiv.

- I februari 2024 lanserade TETROUS, INC., ett regenerativt medicinföretag, EnFix TAC till sin produktportfölj av EnFix-demineraliserade benallograftimplantat som är speciellt utformade för rotatorkuffreparationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Form, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på biologiskt avancerade transplantat kommer att öka i takt med att ortopediska ingrepp ökar bland åldrande och aktiva populationer.

- Användningen av minimalt invasiva operationer kommer att påskynda användningen av injicerbara och formbara benreparationsformuleringar.

- Syntetiska och bioaktiva substitut kommer att få starkare genomslag när vårdsystemen minskar beroendet av autograft och allograft.

- Regenerativa teknologier som använder tillväxtfaktorer och stamcellsbaserade ställningar kommer att utöka kliniska tillämpningar.

- Sjukhus och specialiserade ortopediska center kommer att fortsätta driva upphandlingen av nästa generations benreparationsmaterial.

- Kirurger kommer i allt högre grad att föredra material som erbjuder snabbare osteointegration och kortare återhämtningstider.

- Teknologiska framsteg kommer att förbättra anpassningen av bentransplantatsubstitut för komplexa defekter.

- Framväxande marknader kommer att visa snabb adoption på grund av förbättrad hälsoinfrastruktur och ökande traumafall.

- Strategiska partnerskap mellan biomaterialutvecklare och ortopediska enhetsföretag kommer att intensifieras.

- Regulatoriska godkännanden och stödjande kliniska bevis kommer att stärka global marknadsexpansion.