Översikt över marknaden för bladderskannrar:

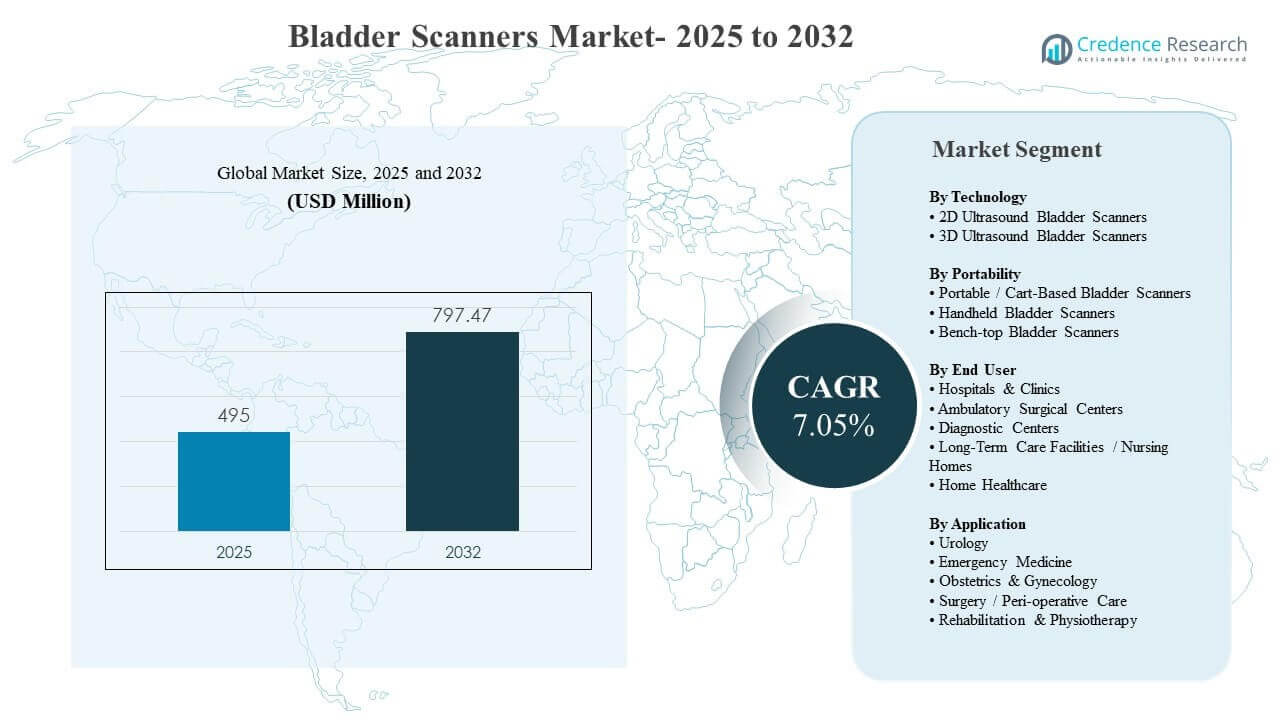

Den globala marknaden för bladderskannrar uppskattades till 495 miljoner USD år 2025 och förväntas nå 797,47 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,05% från 2025 till 2032. Efterfrågan stärks av ett starkare kliniskt fokus på att minska onödig kateterisering och förbättra bedömningen av urinretention, särskilt i höggenomströmningsmiljöer för akut och perioperativ vård där icke-invasiv mätning av blåsvolymen stödjer snabbare beslut och säkrare vårdvägar. Användningen expanderar också bortom tertiärsjukhus då bärbara och handhållna system förbättrar användarvänligheten, vilket möjliggör bredare implementering över öppenvårdsenheter, långtidsvårdsanläggningar och hemsjukvårdsprogram där enkelhet i arbetsflödet och infektionskontrollpraxis är kritiska.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för bladderskannrar 2025 |

495 miljoner USD |

| Marknad för bladderskannrar, CAGR |

7,05% |

| Marknadsstorlek för bladderskannrar 2032 |

797,47 miljoner USD |

Viktiga marknadstrender och insikter

- 2D-ultraljudsbladderskannrar stod för 51,4% av marknadsandelen år 2025, understödda av etablerade arbetsflöden och lägre förvärvshinder jämfört med mer avancerade konfigurationer.

- Bärbara / vagnbaserade bladderskannrar hade en marknadsandel på 63,8% år 2025, vilket återspeglar preferensen för hållbara, höggenomströmningsenheter över akutmottagningar och perioperativa enheter.

- Sjukhus och kliniker bidrog med 71,0% av marknadsandelen år 2025, drivet av högre skanningsvolymer och protokolliserade blåsmanagementpraxis.

- Urologi representerade 43,6% av marknadsandelen år 2025, understödd av frekvent mätning av post-void residual och rutiner för utvärdering av urinretention.

- 3D-ultraljudsbladderskannrar förväntas växa med en CAGR på 7,50% under 2026–2031, då volymetrisk precision och automatisering blir starkare upphandlingskriterier.

Segmentanalys

Bladderskannrar köps i allt högre grad som arbetsflödesverktyg snarare än fristående bildbehandlingsenheter, där köpare prioriterar användarvänlighet, repeterbarhet och snabbare beslutsfattande vid sängen. I akutsjukvård och perioperativa enheter gör höga dagliga skanningsvolymer genomströmning, rengöringsprotokoll och tillförlitlighet till viktiga urvalskriterier. Prisåtkomlighet breddar också användningen, med bärbara och handhållna format som expanderar till mindre kliniker och hemsjukvårdsprogram där budget och utbildningstid är begränsade. Värdeerbjudandet stärks ytterligare av kliniska initiativ som syftar till att minimera onödig kateterisering och förbättra patientkomforten, vilket stödjer rutinmässig skanning före kateterplacering eller utskrivning.

Teknologidifferentiering förskjuts mot automatisering, mätkonsekvens och rapporteringsberedskap. Eftersom anläggningar kräver mer standardiserade resultat, integrerar leverantörer AI-assisterad volymmätning och guidade arbetsflöden för att minska operatörsvariabilitet bland sjuksköterskor och allierad vårdpersonal. Detta stödjer bredare användning över avdelningar bortom urologi, inklusive akutsjukvård, rehabilitering och utvalda OB/GYN-vägar där snabb bedömning stöder snabbare triage och vårdplanering. Som ett resultat påverkas upphandling alltmer av total arbetsflödesanpassning, enhetens drifttid och integration med dokumentationspraxis snarare än enbart bildfunktioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Enligt Teknologiinsikter

2D-ultraljudsblåsskannrar stod för den största andelen på 51,4% år 2025. Detta ledarskap stöds av bred klinisk bekantskap och etablerade sjuksköterskeprotokoll som möjliggör konsekvent användning med minimal extra utbildning. Lägre inköpskostnader och bredare tillgänglighet gör också 2D-system till standardvalet för användning över flera avdelningar, särskilt på sjukhus och i långtidsvårdsmiljöer. Dessutom upprätthåller stabil prestanda för rutinmässiga kontroller av post-void residual och urinretention en stor installerad bas som fortsätter att driva efterfrågan på ersättning.

Enligt Portabilitetsinsikter

Portabla / Vagnbaserade blåsskannrar stod för den största andelen på 63,8% år 2025. Vagnbaserade plattformar förblir föredragna i miljöer med hög volym eftersom de stödjer snabbare genomströmning, pålitlig drifttid och enklare förflyttning mellan avdelningar utan att kompromissa med rengöringsrutiner. Dessa system stämmer också väl överens med sjukhusens dokumentationspraxis, där konsekventa skanningsarbetsflöden behövs över akutmottagningar, peri-operativa och inneliggande avdelningar. Deras hållbarhet och batteribackade rörlighet förstärker ytterligare upphandlingsbeslut i anläggningar som standardiserar utrustning över avdelningar.

Enligt Slutanvändarinsikter

Sjukhus & Kliniker stod för den största andelen på 71,0% år 2025. Sjukhus leder på grund av koncentrationen av urologi, akutsjukvård och peri-operativa vårdvägar där blåsmätningsvolym ofta krävs. Standardiserade protokoll och högre skanningsvolymer stödjer starkare användningsintensitet och rättfärdigar investeringar i flera enheter över enheter. Sjukhus prioriterar också kateterundvikande initiativ och revisionsredo dokumentation, vilket ökar beroendet av icke-invasiv skanning före eller efter procedurer.

Enligt Applikationsinsikter

Urologi stod för den största andelen av 43,6% år 2025. Urologianvändning förblir dominerande eftersom post-void residual bedömning och urinretentionsscreening är rutinmässiga över ett brett spektrum av patienttyper. Specialiteten drar också nytta av etablerad klinisk vägledning som stöder blåsskanning som ett förstahands, icke-invasivt bedömningsverktyg. Eftersom urologikliniker och sjukhusavdelningar strävar efter att minska kateteranvändning och förbättra patientkomfort, blir skanning ett standardsteg i utvärderings- och uppföljningsarbetsflöden.

Marknadsdrivkrafter för Blåsskannrar

Protokollstyrd kateterundvikande och urinretentionshantering

Vårdgivare standardiserar i allt högre grad arbetsflöden för blåsevaluering för att minska onödig kateterisering och förbättra patientkomforten. Blåsskannrar möjliggör snabba, icke-invasiva beslut som är i linje med infektionsförebyggande mål och kvalitetsmått. I perioperativa enheter och akutmottagningar minskar snabb volymmätning förseningar, stöder tidigare intervention och förbättrar utskrivningsberedskap. Dessa operativa fördelar ökar skanningsfrekvensen per möte och motiverar placering av skannrar på flera avdelningar, vilket stärker efterfrågan på installationer och ersättningar globalt.

- Till exempel, i en akutvårdsmedicinsk-kirurgisk enhet, minskade införandet av en blåsskannerpolicy kateteriseringar bland patienter som “inte kunde tömma” med cirka 80%, med endast 4% som behövde raka katetrar och 10% som behövde kvarliggande katetrar. I en post-anestesiavdelning minskade ett ultraljudsstyrt protokoll med en volymtröskel på 800 ml sterila intermittenta kateteriseringar med mer än 65% utan att öka kateteranvändningen senare på avdelningen.

Expansion av arbetsflöden för point-of-care-ultraljud i akut och öppenvård

Användningen av point-of-care-ultraljud ökar, och blåsskanning passar naturligt in i rutiner för sängkantsbedömning. Bärbara och handhållna system möjliggör skanning i akutmottagningar, uppvakningsavdelningar, vårdavdelningar, kliniker och öppenvårdskirurgicentran utan att transportera patienter. Denna bekvämlighet stöder protokollanvändning där beslutstid är kritisk och personalresurser är knappa. När POCUS-kompetenser expanderar bland sjuksköterskor, anestesiläkare och kliniker växer användarbasen, vilket accelererar användning, inköp och efterfrågan på tjänster stadigt år efter år betydligt.

Tillväxt i åldrande befolkning och behov av kronisk urologivård

Åldrande befolkning ökar förekomsten av urinretention, BPH-relaterade symtom och neurologiska tillstånd som försämrar blåsfunktionen. Dessa patienter behöver ofta upprepade övervakningar under inläggningar, rehabilitering och långtidsförvaltning, vilket ökar efterfrågan på tillförlitlig, snabb, icke-invasiv bedömning. Långtidsvårdsanläggningar och hemsjukvårdsprogram expanderar också kapaciteten för att hantera kroniska urologibehov utanför sjukhus. Detta breddar vårdfotavtrycket och skiftar den inkrementella efterfrågan mot bärbara enheter som är lämpade för distribuerade miljöer världen över idag.

Teknologiska uppgraderingar förbättrar mätkonsekvens och arbetsflödeseffektivitet Köpare prioriterar i allt högre grad mätupprepbarhet,

automatisering och styrda arbetsflöden för att minska operatörsberoende. Nyare system förkortar skanningstiden, förbättrar feedback för probpositionering och levererar dokumentationsklara resultat som integreras med klinisk journalföring. Anläggningar föredrar också design som stöder infektionskontrollrutiner, snabb rengöring och konsekvent prestanda över skift. Dessa uppgraderingar stärker ROI-fallet för ersättningar samtidigt som de uppmuntrar ytterligare inköp för att utöka täckningen över avdelningar, platser och mobila vårdteam idag konsekvent.

- Till exempel rapporterar Verathon’s BladderScan i10, byggd på dess ImageSense AI och BladderTraq-vägledning, volymmätningens noggrannhet inom ±7,5 % för volymer över 100 mL (eller inom ±7,5 mL under 100 mL), vilket standardiserar arbetsflöden över vuxna och pediatriska anatomier och stödjer konsekvent prestanda över skift.

Utmaningar på marknaden för bladderskannrar

Användningen av bladderskannrar kan begränsas av variationer i utbildning och inkonsekvent mätkvalitet när arbetsflöden inte är standardiserade. Operatörsberoende kan minska klinikers förtroende, särskilt där personalomsättningen är hög eller exponeringen för ultraljud är begränsad. Budgetbegränsningar påverkar också inköp i mindre kliniker, långtidsvårdsanläggningar och hemtjänstbyråer som konkurrerar om kapital. Som ett resultat fördröjer vissa leverantörer uppgraderingar, delar enheter mellan avdelningar och underutnyttjar skannrar trots kliniskt behov.

Ekonomisk motivering kan kompliceras av skillnader i ersättning och dokumentationskrav över vårdmiljöer. När faktureringsvägar är oklara prioriterar vissa köpare multifunktionella ultraljudsplattformar över dedikerade bladderskannrar för att maximera tillgångsutnyttjandet. Inköpscykler i offentliga system och stora sjukhus kan vara långa och kräver godkännanden från infektionskontroll, omvårdnadsledning, kliniska förespråkare och biomedicinsk teknik. Dessa granskningar med flera intressenter skapar friktion, förlänger försäljningscykler och bromsar expansionen till nya avdelningar.

- Till exempel, i USA har en dedikerad CPT-kod för bedömning av resturin efter tömning med bäckenultraljud (kod 76857) en nationell Medicare global betalning under 100 dollar per studie, medan koden för icke-avbildande blåsvolym 51798 ersätts till en betydligt lägre kombinerad professionell och teknisk taxa, vilket kan försvaga affärsfallet för fristående skannrar på lågvolymsplatser.

Trender och möjligheter på marknaden för bladderskannrar

Handhållna och smartphone-anslutna arbetsflöden expanderar den nåbara kundbasen genom att minska enhetens fotavtryck, förenkla installationen och minska utbildningstiden. När vården skiftar mot öppenvård, post-akut och hembaserade vägar, stöder kompakta skannrar bedömning utanför tertiära sjukhus och minskar onödiga överföringar. Detta skapar möjligheter för leverantörer som erbjuder intuitiva gränssnitt, vägledd skanning och starkt eftermarknadsstöd för distribuerade platser. Leverantörer värdesätter också snabb implementering över flera vårdpunkter för att minska flaskhalsar.

- Till exempel ansluter VSONO-BL2:s trådlösa blåsultraljudsskanner direkt till iOS-enheter via inbyggd Wi-Fi, vilket gör det möjligt för kliniker att utföra blåsvolymbedömningar på under 30 sekunder vid sängkanten eller i samhällskliniker utan externa konsoler eller vagnar, vilket därmed förkortar installationstiden med mer än 50 % jämfört med traditionella vagnbaserade system.

AI-aktiverad mätning och arbetsflödesautomatisering framträder som differentierare för anläggningar som söker konsekventa resultat över användare med blandade färdigheter. Automatisk blåsdetektion, omedelbar volymberäkning och beslutsstöd minskar operatörsvariabilitet och förbättrar dokumentationsberedskap. Snabbare introduktion stöder omvårdnadsledda miljöer och höggenomströmningsinställningar där repeterbarhet är viktig. När programvaruuppgraderingar blir mer frekventa kan leverantörer utöka återkommande intäkter genom prenumerationer, molnanalys, serviceavtal och funktionsutgåvor som förlänger enhetens livslängd och driver uppgraderingar.

Regionala insikter

Nordamerika

Nordamerika stod för 37,90% av intäkterna år 2025, stödd av hög adoption av point-of-care-arbetsflöden och starkt fokus på att undvika kateteranvändning. Sjukhus och öppenvårdsanläggningar i regionen prioriterar vanligtvis standardiserade protokoll, vilket ökar rutinmässig blåsskanning i akuta och perioperativa vägar. Inköpsbeslut betonar ofta drifttid, infektionskontrolldesign och arbetsflödesintegration. Regionen drar också nytta av höga enhetsutbytesfrekvenser och bredare tillgång till utbildade kliniska användare.

Europa

Europa representerade 27,10% andel år 2025, stödd av mogen sjukhusinfrastruktur och bred täckning av urologitjänster inom både offentliga och privata system. Efterfrågan förstärks av fokus på kvalitet och säkerhet, inklusive minskning av undvikbar kateterisering och effektiv postoperativ övervakning. Upphandling tenderar att gynna beprövad prestanda, hållbarhet och efterlevnadsberedskap. Adoptionen expanderar också när öppenvårdsvägar växer och sjukhus strävar efter att förbättra genomströmningen och minska onödiga ingrepp.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångade 22,80% andel år 2025 och är positionerat för snabbare tillväxt när sjukhuskapaciteten expanderar och diagnostikinfrastrukturen moderniseras i nyckelländer. Ökande urologifall och ökad medvetenhet om fördelarna med icke-invasiv bedömning stöder bredare adoption bortom tertiära centra. Köpare prioriterar ofta kostnadseffektiv portabilitet och förenklad utbildning för att öka användningen över flera platser. Regionens tillväxt stöds också av ökande investeringar i point-of-care-diagnostik och distribuerad vårdleverans.

Latinamerika

Latinamerika hade 7,40% andel år 2025, med adoption driven av modernisering av sjukhusutrustningsflottor och expanderande öppenvårdsnätverk. Upphandling förblir priskänslig, så efterfrågan koncentreras ofta på enheter med stark hållbarhet och tydlig klinisk nytta. Växande privata sjukhusnätverk och förbättrad tillgång till urologitjänster stöder inkrementella installationer. Tillgänglighet av tjänster och utbildningsstöd kan vara avgörande vid leverantörsval på grund av distribuerade vårdfotavtryck.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 4,80% andel år 2025, vilket återspeglar ojämn tillgång till avancerade point-of-care-verktyg över länder och vårdmiljöer. Efterfrågan är starkast i välfinansierade sjukhuskluster och expanderande privata nätverk som söker arbetsflödeseffektivitet och förbättrad patientsäkerhet. Leverantörer som erbjuder robust utbildning, eftermarknadsstöd och hållbara designer kan vinna andelar i denna region. Med tiden förväntas expanderande vårdkapacitet och ökat fokus på infektionsförebyggande stödja stadig adoption.

Konkurrenslandskap

Konkurrensen kretsar kring arbetsflödesanvändbarhet, mätkonsekvens, enhetens hållbarhet och kliniskt värde kopplat till att undvika kateter och operationell effektivitet. Leverantörer differentierar sig genom ergonomi, guidade skanningsgränssnitt, portabla formfaktorer och mjukvarufunktioner som stöder snabbare utbildning och konsekventa resultat över användare. Produktpositionering riktar sig i allt högre grad mot bred avdelningsutplacering snarare än enbart specialistanvändning, vilket utökar den adresserbara marknaden bortom urologi. Tjänstesupport och drifttidssäkerhet påverkar också inköpsbeslut, särskilt på sjukhus med hög genomströmning och vårdnätverk på flera platser.

Verathon, Inc. är starkt positionerat inom dedikerad bladderskanning genom att betona integration av kliniska arbetsflöden, användarvänlighet för miljöer ledda av sjuksköterskor och tillförlitlighet i miljöer med hög volym. Dess strategi stämmer vanligtvis överens med sjukhusens upphandlingsprioriteringar kring standardisering, infektionskontrollkompatibilitet och konsekvent mätprestanda. Kontinuerlig produktförfining och utbildningsmöjligheter stödjer antagandet över akutmottagningar, perioperativa och inneliggande enheter. Denna specialisering hjälper till att upprätthålla efterfrågan på ersättning och stödjer djupare penetration över sjukhusavdelningar.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingar

- I januari 2025 fick dBMEDx förnyad uppmärksamhet inom bladderskannerområdet med rapportering om deras BBS Revolution automatiska trådlösa bladderskanner, som använder åttagivarteknologi för att automatiskt lokalisera blåsan, överföra volymresultat trådlöst över mer än 30 fot och eliminera behovet av årlig kalibrering för att stödja infektionskontroll och arbetsflödeseffektivitet.

- I januari 2024 fick Clarius Mobile Health amerikansk FDA 510(k) godkännande för sin Clarius Bladder AI-lösning, ett icke-invasivt AI-verktyg som automatiskt mäter blåsvolym på några sekunder och erbjuds tillsammans med företagets trådlösa handhållna ultraljudsskannrar som Clarius PAL HD3, PA HD3 och C3 HD3.

- I januari 2024 utökade Verathon, Inc. sin bladderskannerportfölj genom att lyfta fram BladderScan i10-systemet, drivet av ImageSense-teknologi, som sin nästa generations icke-invasiva ultraljudsenhet designad för att automatiskt mäta blåsvolym inom sekunder och effektivisera arbetsflöden för elektroniska journaler.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde år 2025 |

USD 495 miljoner |

| Intäktsprognos år 2032 |

USD 797,47 miljoner |

| Tillväxttakt (CAGR) |

7,05% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Teknologi; Efter Portabilitet; Efter Slutanvändare; Efter Applikation |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| Antal sidor |

328 |

Segmentering

Efter Teknologi

- 2D Ultraljud Bladderskannrar

- 3D Ultraljud Bladderskannrar

Efter Portabilitet

- Bärbara / Vagnbaserade Bladderskannrar

- Handhållna Bladderskannrar

- Bänk-top Bladderskannrar

Efter Slutanvändare

- Sjukhus & Kliniker

- Ambulerande Kirurgiska Center

- Diagnostiska Center

- Långtidsvårdsanläggningar / Vårdhem

- Hemvård

Efter Applikation

- Urologi

- Akutmedicin

- Obstetrik & Gynekologi

- Kirurgi / Perioperativ vård

- Rehabilitering & Fysioterapi

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika