Översikt över marknaden för blodreningsutrustning

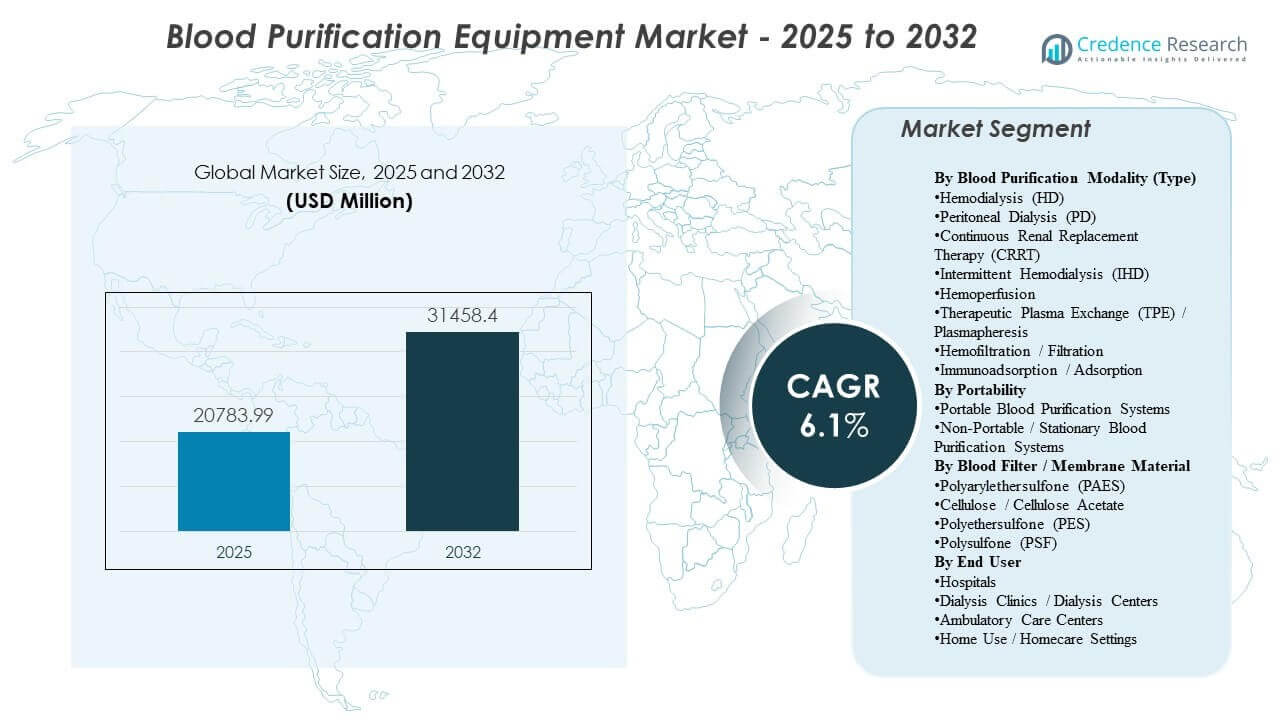

Den globala marknaden för blodreningsutrustning uppskattades till 20 783,99 miljoner USD år 2025 och förväntas nå 31 458,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1% från 2025 till 2032. Efterfrågetillväxten stöds främst av den ökande bördan av kronisk njursjukdom och behandling av njursvikt i slutstadiet, vilket upprätthåller återkommande användning av dialysutrustning och förbrukningsvaror i organiserade vårdmiljöer. Tillväxten på marknaden för blodreningsutrustning förstärks ytterligare av modernisering av vårdleverans, inklusive uppgraderingar av utrustning, utökad behandlingskapacitet och gradvis migration av utvalda terapier mot miljöer med lägre akuitet och hemvård.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för blodreningsutrustning 2025 |

20 783,99 miljoner USD |

| Marknad för blodreningsutrustning, CAGR |

6,1% |

| Marknadsstorlek för blodreningsutrustning 2032 |

31 458,4 miljoner USD |

Viktiga marknadstrender och insikter

- Intermittent hemodialys (IHD) stod för den största modalitetsandelen på ~51,4% (2025), vilket återspeglar den dominerande installerade basen och rutinmässiga ESRD-behandlingsvolymer.

- Hemodialyssystem representerade ~58,9% andel (2025) av utrustningsefterfrågan, vilket indikerar att hemodialys förblir den centrala modaliteten jämfört med alternativa reningsmetoder.

- Sjukhus och dialyscenter bidrog med ~72,6% andel (2025) av slutanvändarefterfrågan, vilket understryker koncentrationen av terapileverans i organiserade behandlingsnätverk.

- Nordamerika representerade 39,3% andel (2025), vilket bibehåller det största regionala bidraget stödd av mogen ersättning, hög behandlingspenetration och etablerade leverantörsnätverk.

- Bärbar blodreningsutrustning förväntas expandera stödd av vårdförflyttningsmomentum och teknik som möjliggör distribution med mindre fotavtryck.

Segmentanalys

Efterfrågan på marknaden för blodreningsutrustning är förankrad i leverans av högfrekvent njurersättningsterapi, där installerad bas-ekonomi stödjer stabila kapitalersättningscykler och konsekvent genomströmning av förbrukningsvaror. Leverantörers inköpsbeslut påverkas vanligtvis av terapigenomströmning, systemtillförlitlighet och förmågan att standardisera arbetsflöden över nätverk med flera platser. Dynamiken i antagandet av marknaden för blodreningsutrustning formas också av det växande behovet av att hantera komplexa patienter, vilket ökar intresset för bredare terapikapaciteter över akuta och kroniska vårdvägar.

Marknaden för blodreningsutrustning prioriterar i allt högre grad operativ effektivitet, serviceomfattning och leveranskontinuitet för membran, patroner, slangset och andra förbrukningsvaror med hög volym. Marknaden visar också en gradvis expansion bortom rutinmässig dialys till specialiserade reningsmetoder som används i intensivvård och vid avlägsnande av toxiner, vilket stöder differentierad positionering för adsorption och hemoperfusionsteknologier. Dessa dynamiker förstärker tillsammans en blandad tillväxtprofil där mogna modaliteter upprätthåller volym, medan avancerade terapier förbättrar den övergripande värdemixen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter blodreningsmodalitet (typ)

Intermittent hemodialys (IHD) stod för den största andelen på 51,4% år 2025. Marknadsledarskapet för blodreningsutrustning för IHD stöds av standardiserade kliniska protokoll, en stor installerad bas över dialysnätverk och förutsägbar schemaläggning som möjliggör hög patientgenomströmning. Ersättningsstrukturer och upphandlingspreferenser gynnar också modaliteter med stabil förbrukning av förbrukningsvaror och väletablerade servicevägar. Kontinuerliga och specialiserade reningsmodaliteter utökar den övergripande terapimixen, men rutinmässiga ESRD-vårdsvolymer håller IHD centralt för modalitetsefterfrågan.

Insikter efter portabilitet

Portabla system leder efterfrågan på blodreningsutrustning i miljöer som prioriterar flexibilitet i utplacering, kompakt fotavtryck och förenkling av arbetsflöden. Portabel adoption stöds av den gradvisa övergången av utvalda terapier mot hem- och miljöer med lägre vårdnivå, där platsbegränsningar och enkel installation är kritiska. Leverantörer betonar också användbarhetsfunktioner som minskar personalintensitet och utbildningskomplexitet över distribuerade platser. Anslutningsmöjligheter och fjärrövervakningsfunktioner stärker ytterligare värdeerbjudandet för portabla konfigurationer för långsiktig vårdhantering.

Insikter efter blodfilter / membranmaterial

Valet av membranmaterial på marknaden för blodreningsutrustning påverkas främst av biokompatibilitet, reningsprestanda, steriliseringskompatibilitet och kostnad-till-prestanda-avvägningar. Syntetiska membranfamiljer föredras i stor utsträckning för konsekventa filtreringsegenskaper och skalbar tillverkning, vilket stöder upphandlingsstandardisering i dialysnätverk med hög volym. Kliniska preferenser för högre flödesprestanda och förbättrad hemokompatibilitet driver pågående innovation i polymerblandningar och ytförändringar. Leveranssäkerhet och kvalitetskonsistens förblir centrala utvärderingskriterier eftersom membrantillgänglighet direkt påverkar terapikontinuiteten.

Insikter efter slutanvändare

Sjukhus och dialyscenter stod för den största andelen på 72,6% år 2025. Marknadskoncentrationen för blodreningsutrustning på organiserade vårdplatser drivs av infrastrukturkrav som vattenbehandling, infektionskontrollprotokoll och specialiserad personal, som förblir avgörande för leverans av dialys med hög genomströmning. Dialysnätverk drar också nytta av stordriftsfördelar i upphandling, underhåll och utbildning, vilket förstärker centraliserat inköpsbeteende. Hemanvändning och öppenvårdsmiljöer expanderar, men organiserade behandlingsplatser fortsätter att dominera den totala användningen och utrustningsutplaceringen.

Drivkrafter för marknaden för blodreningsutrustning

Ökande börda av kronisk njursjukdom och ESRD-behandling

Tillväxten på marknaden för blodreningsutrustning stöds starkt av den ökande förekomsten av kronisk njursjukdom och övergången till slutstadiet av njursjukdom bland åldrande befolkningar och högriskgrupper. Högre behandlingsvolymer ökar den återkommande användningen av dialysutrustning, membran och relaterade förbrukningsvaror. Leverantörsnätverk utökar kapaciteten genom nya centra, inkrementella tillägg av stolar och uppgraderingar av utrustning som förbättrar genomströmning och tillförlitlighet. Dessa faktorer upprätthåller tillsammans långsiktig efterfrågan på både kapitalutrustning och högfrekventa förbrukningsvaror.

- Till exempel rapporterade Fresenius Medical Care att de levererade mer än 44 miljoner dialysbehandlingar globalt under 2023 genom ett nätverk av över 3 600 dialyscenter, vilket understryker den återkommande efterfrågan på dialyssystem och förbrukningsvaror.

Expansion av organiserade dialysnätverk och kapacitetsuppbyggnad

Efterfrågan på marknaden för blodreningsutrustning gynnas av fortsatt expansion och konsolidering av dialysleveransnätverk, vilket ökar standardiseringen över utrustningsflottor och inköp av förbrukningsvaror. Operatörer med flera platser strävar vanligtvis efter harmoniserade protokoll för att förbättra klinisk konsekvens, inköpseffektivitet och underhållsplanering. Utrustningsutbytescykler accelereras också av ansträngningar att minska stilleståndstid och förbättra driftsutnyttjande. Denna drivkraft förstärker efterfrågestabiliteten även i mogna geografier.

Teknikuppgraderingar och arbetsflödesstandardisering

Antagandet av marknaden för blodreningsutrustning förstärks av produktförbättringar som ökar reningseffektivitet, säkerhetsövervakning, användbarhet och integration med kliniska arbetsflöden. Anläggningar investerar i uppgraderade system för att minska behandlingsvariabilitet, stödja personalproduktivitet och förbättra patienthantering. Digital anslutning och fjärrövervakningsmöjligheter stöder i allt högre grad långsiktig övervakning över distribuerade platser. Dessa uppgraderingar stärker ersättningsefterfrågan i mogna modaliteter och stödjer gradvis införandet av avancerade terapifunktioner.

- Till exempel är Baxters Prismaflex och PrisMax-system för kontinuerlig njurersättningsterapi utformade för att stödja flera extrakorporeala terapier på en enda plattform och kan integreras med digitala datamanagementverktyg för att effektivisera arbetsflöden vid sängen i intensivvårdsmiljöer.

Ökad användning av extrakorporeal rening i akut och komplex vård

Tillväxten på marknaden för blodreningsutrustning stöds dessutom av ett bredare kliniskt intresse för extrakorporeala reningsmetoder utöver rutinmässig ESRD-terapi, inklusive akuta vårdtillämpningar och avlägsnande av toxiner eller inflammatoriska mediatorer. Användningen inom intensivvård ökar efterfrågan på terapier som kan levereras kontinuerligt eller riktas mot specifika kliniska behov. Sjukhus utvärderar system och förbrukningsvaror baserat på snabb implementering, kompatibilitet med kritiska vårdarbetsflöden och terapiflexibilitet. Denna drivkraft utökar den adresserbara marknadsvärdemixen genom att öka antagandet av specialiserade lösningar.

Utmaningar på marknaden för blodreningsutrustning

Marknadsexpansionen för blodreningsutrustning står inför utmaningar relaterade till komplexiteten i upphandling och kostnadspress, särskilt för system med hög förbrukningsberoende och strikta kvalitetskrav. Stora leverantörer förhandlar ofta aggressivt om återkommande leveranser, vilket pressar marginalerna och ökar vikten av skala, serviceomfattning och motståndskraft i leveranskedjan. Dessutom förblir klinisk utbildning och protokollanpassning betydande hinder när anläggningar introducerar nya modaliteter eller specialiserade patroner, vilket kan bromsa adoptionen och förlänga försäljningscyklerna.

- Till exempel placerade den amerikanska FDA hemodialysblodlinjer på sin lista över medicintekniska bristvaror år 2025 efter att tillverkaren B. Braun varnade kunder för att de förväntade sig att få slut på en viktig blodlinje (SL‑2000M2095) den 20 januari, vilket tvingade leverantörer att justera användningsmönster och omförhandla inköpsstrategier under strama leveransförhållanden.

Deltagare på marknaden för blodreningsutrustning står också inför operativa risker från leveransstörningar i viktiga komponenter och förbrukningsvaror, vilket kan påverka terapiens kontinuitet och inköpsbeslut. Anläggningar kräver i allt högre grad redundans i inköp, robust lagerplanering och beprövad tillverkningspålitlighet från leverantörer. Regulatorisk och ersättningsvariabilitet över regioner skapar ytterligare komplexitet, vilket skapar ojämn marknadstillgång och skillnader i modalitetsadoption. Dessa faktorer kan begränsa snabb penetration av nyare teknologier i kostnadskänsliga miljöer.

Trender och möjligheter på marknaden för blodreningsutrustning

Trender på marknaden för blodreningsutrustning återspeglar i allt högre grad en förskjutning mot vårdmodeller som betonar flexibilitet, inklusive större intresse för portabla konfigurationer och stödjande infrastruktur för distribuerad leverans. Digital aktivering och anslutna arbetsflöden stärker övervakning och standardisering över nätverk med flera platser, vilket förbättrar operativ effektivitet. Dessa trender skapar möjligheter för leverantörer som kan integrera serviceunderstöd, mjukvarukapaciteter och arbetsflödesdesign med kärnutrustningserbjudanden. Produktstrategier som minskar installationskomplexitet och förbättrar användarvänlighet är särskilt anpassade till leverantörers personalbegränsningar.

Möjligheterna på marknaden för blodreningsutrustning expanderar också genom terapidiversifiering, inklusive adsorption, hemoperfusion och avancerade extrakorporeala metoder som utvärderas i kritiska vårdmiljöer. Sjukhus söker lösningar som kan integreras i befintlig aferes- eller njurersättningsinfrastruktur utan större arbetsflödesstörningar. Leverantörer som kan demonstrera klinisk nytta, operativa fördelar och pålitlig leverans för specialiserade förbrukningsvaror kan fånga inkrementellt värde bortom konventionell dialys. Denna trend stöder en gradvis förskjutning mot högre värde i terapiprogrammen över prognosperioden.

- Till exempel har HA380 hemoperfusionspatron från Jafron använts i kombination med kontinuerlig veno-venös hemodiafiltration, där en klinisk studie rapporterade betydande minskningar av procalcitonin och interleukin‑6 inom 24 timmar medan man använde standard CRRT-kretsar och protokoll.

Regionala insikter

Nordamerika

Prestandan för marknaden för blodreningsutrustning i Nordamerika stöds av en stor behandlad patientbas, etablerade ersättningsvägar och täta nätverk av dialysleverantörer som standardiserar utrustningsflottor. Nordamerika stod för 39,3 % andel år 2025, vilket återspeglar höga utgifter per patient och stark serviceinfrastruktur. Inköp i Nordamerika betonar drifttid, serviceomfattning och förutsägbar tillgång på förbrukningsvaror för att stödja höggenomströmningsleveransmodeller. Teknologiförnyelsecykler förblir också en viktig bidragsgivare till ersättningsbehov över organiserade nätverk.

Europa

Efterfrågan på marknaden för blodreningsutrustning i Europa upprätthålls av mogen njurvårdsinfrastruktur, bred behandlingsåtkomst och stark klinisk standardisering över offentliga och privata leveranskanaler. Europa representerade 26,9 % andel år 2025, stödd av en betydande installerad bas och stadig användning. Inköpsbeteende i Europa prioriterar ofta kostnadseffektivitet och långsiktig leveranskontinuitet, särskilt för membran och engångsartiklar. Antagandet av terapiuppgraderingar förblir stabilt, med betoning på protokollkonsistens och operationell effektivitet.

Asien och Stillahavsområdet

Tillväxtmomentumet för marknaden för blodreningsutrustning i Asien och Stillahavsområdet förstärks av utökad dialyskapacitet, ökande börda av kroniska sjukdomar och ökad tillgång till njurersättningsterapi i länder med stora befolkningar. Asien och Stillahavsområdet hade 25,1 % andel år 2025, vilket återspeglar stor volympotential tillsammans med varierande utgifter per patient. Leverantörer i Asien och Stillahavsområdet investerar alltmer i moderna utrustningsflottor och standardisering av förbrukningsvaror när vårdleveransen skalar upp. Regionen visar också ett växande intresse för lösningar som kan stödja distribuerade leveransmodeller och minska resursintensitet.

Latinamerika

Efterfrågan på marknaden för blodreningsutrustning i Latinamerika fortsätter att utvecklas genom gradvis expansion av behandlingskapacitet och förbättrad tillgång till njurersättningsterapi. Latinamerika representerade 5,8 % andel år 2025, vilket återspeglar lägre utgifter per patient och ojämn infrastruktur över länder. Inköp fokuserar ofta på överkomlighet, pålitlig tillgång på förbrukningsvaror och leverantörens servicekapacitet i storstadsbehandlingscentra. Kapacitetstillägg och nätverksutveckling förblir centrala tillväxtdrivkrafter under prognosperioden.

Mellanöstern & Afrika

Efterfrågan på marknaden för blodreningsutrustning i Mellanöstern & Afrika formas av varierande tillgång, infrastrukturbegränsningar och olika ersättningsmiljöer över länder. Mellanöstern & Afrika stod för 2,9 % andel år 2025, vilket återspeglar en mindre installerad bas och ojämn behandlingspenetration. Tillväxt stöds av expansion av organiserad sjukvårdskapacitet och ökad medvetenhet om kroniska sjukdomar i utvalda marknader. Leverantörer som kan erbjuda pålitligt serviceunderstöd och stabil tillgång på förbrukningsvaror är väl positionerade för att stärka antagandet i prioriterade länder.

Konkurrenslandskap

Konkurrensen på marknaden för blodreningsutrustning kännetecknas av installerad-bas-ekonomi, där placeringar av kapitalutrustning driver återkommande efterfrågan på förbrukningsvaror och långsiktiga serviceförhållanden. Leverantörer konkurrerar om terapibredd över kroniska och akuta miljöer, klinisk prestanda, operativ tillförlitlighet och förmågan att stödja standardisering över flera platser. Differentiering beror också på serviceutbud, utbildningsmöjligheter och motståndskraft i leveranskedjan för membran och högfrekventa förbrukningsvaror. Konkurrensintensiteten är högst i mogna dialyskategorier, medan specialiserade reningsteknologier skapar ytterligare positioneringsmöjligheter.

Fresenius Medical Care (Fresenius SE & Co. KGaA) förblir en ledande aktör på marknaden för blodreningsutrustning genom djup anpassning till dialysnätverk, breda utrustningsportföljer och skalfördelar i servicekapacitet. Fresenius Medical Cares strategi betonar vanligtvis flottstandardisering, integration av förbrukningsvaror och operativt stöd för att minska stillestånd i höggenomströmningsmiljöer. Pågående produktuppdateringar stödjer ersättningsbehov och förstärker långsiktiga kundrelationer. Tillvägagångssättet stärker också kontinuiteten i förbrukningsvaruförsörjning och serviceomfattning, vilket är viktiga upphandlingsprioriteringar för stora leverantörer.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (inklusive Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I november 2025 ingick Terumo Blood and Cell Technologies och Santersus AG ett exklusivt partnerskap för att utveckla NucleoCapture, en ny blodreningsteknik för kritiskt sjuka sepsispatienter, genom att kombinera den med Terumos Spectra Optia Apheresis System (meddelat den 12 november 2025).

- I november 2025 rapporterade Santersus AG också att detta samarbete är kopplat till en Serie A-finansieringsrunda ledd delvis av Terumo Ventures, avsedd att finansiera avgörande NUC-CAP kliniska prövningar av NucleoCapture blodreningsanordning i USA, Storbritannien och EU.

- I juni 2025 rapporterade Fresenius Medical Care (Fresenius SE & Co. KGaA) att de fått amerikansk FDA 510(k) godkännande för ett uppdaterat 5008X CAREsystem, vilket stödjer bredare kommersialisering i USA och stärker produktens uppdateringscykel för högkapacitetsdialysmiljöer.

- I december 2025 meddelade Nikkiso Co., Ltd. lanseringen av DBB-06 PRO hemodialyssystem med fullassistansfunktionalitet, vilket stödjer differentiering baserad på användbarhet och möjliggör snabbare distribution i amerikanska dialysanläggningar.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 20783,99 miljoner |

| Intäktsprognos 2032 |

USD 31458,4 miljoner |

| Tillväxttakt (CAGR) |

6,1% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Blodreningsmodalitet (Typ) Perspektiv: Hemodialys (HD), Peritonealdialys (PD), Kontinuerlig Njurersättningsterapi (CRRT), Intermittent Hemodialys (IHD), Hemoperfusion, Terapeutisk Plasmautbyte (TPE) / Plasmapheresis, Hemofiltration / Filtration, Immunadsorption / Adsorption; Efter Bärbarhetsperspektiv: Bärbar, Icke-bärbar (Stationär); Efter Blodfilter / Membranmaterial Perspektiv: Polyaryletersulfon (PAES), Cellulosa / Cellulosaacetat, Polyetersulfon (PES), Polysulfon (PSF); Efter Slutanvändare Perspektiv: Sjukhus, Dialyskliniker / Dialyscenter, Ambulerande Vårdcentraler, Hemanvändning |

| Regionalt omfång |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (inklusive Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, Spectra Medical företag |

| Antal sidor |

332 |

Segmentering

Efter Blodreningsmodalitet (Typ)

- Hemodialys (HD)

- Peritonealdialys (PD)

- Kontinuerlig njurersättningsterapi (CRRT)

- Intermittent hemodialys (IHD)

- Hemoperfusion

- Terapeutisk plasmautbyte (TPE) / Plasmaferes

- Hemofiltration / Filtration

- Immunoadsorption / Adsorption

Efter bärbarhet

- Bärbar

- Icke-bärbar (Stationär)

Efter blodfilter / membranmaterial

- Polyaryletersulfon (PAES)

- Cellulosa / Cellulosaacetat

- Polyetersulfon (PES)

- Polysulfon (PSF)

Efter slutanvändare

- Sjukhus

- Dialyskliniker / Dialyscenter

- Ambulerande vårdcentraler

- Hemanvändning

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika