Översikt av marknaden för blodsockertestremsor:

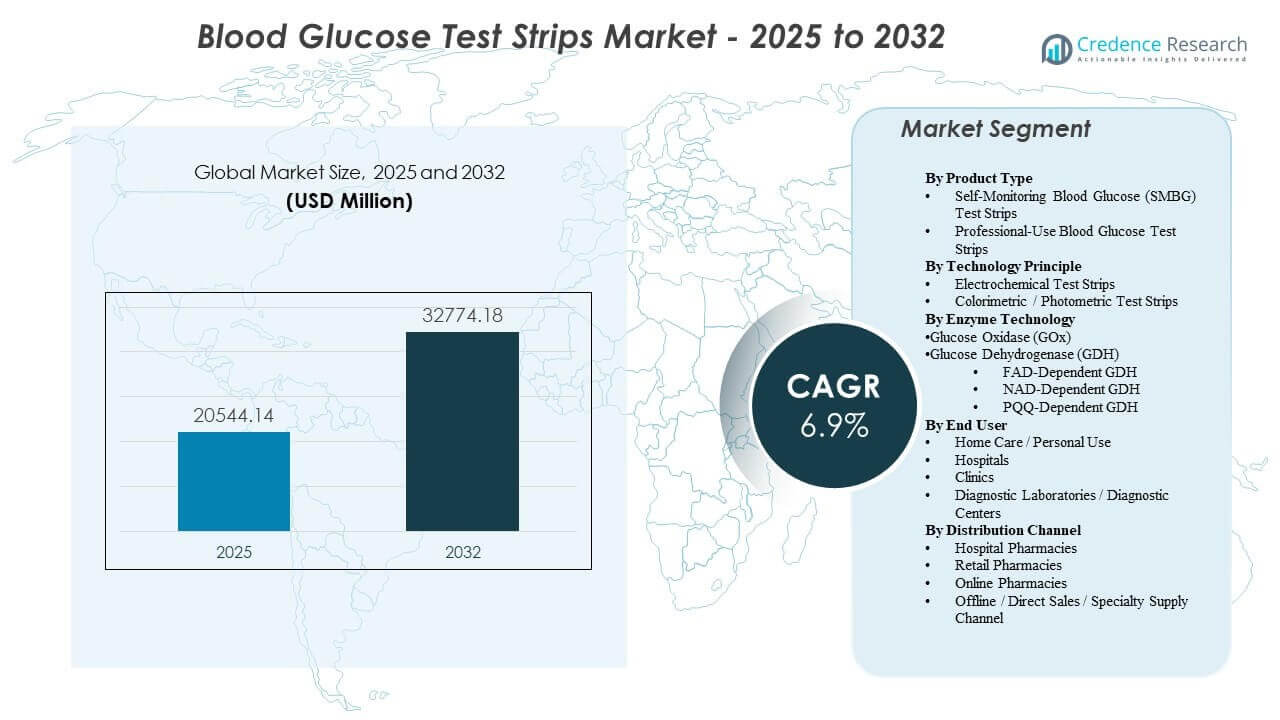

Den globala marknaden för blodsockertestremsor uppskattades till 20 544,14 miljoner USD år 2025 och förväntas nå 32 774,18 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9% från 2025 till 2032. Efterfrågeexpansionen drivs främst av en stadig tillväxt i den diagnostiserade diabetespopulationen och det fortsatta behovet av frekventa, kostnadseffektiva fingersticktester för att stödja dagliga terapijusteringar över insulin- och icke-insulinregimer. Marknadsköp formas också av ersättningsregler och distributionsåtkomst, som påverkar varumärkeskontinuitet och återkommande konsumtion hos kroniska användare. Nordamerika förblir den största intäktsbidragsgivaren under basåret på grund av högre testintensitet, strukturerad betalartäckning och mogen apoteksinfrastruktur för uppfyllande över detaljhandel och hemleveranskanaler.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för blodsockertestremsor 2025 |

20 544,14 miljoner USD |

| Marknadens CAGR för blodsockertestremsor |

6,9% |

| Marknadsstorlek för blodsockertestremsor 2032 |

32 774,18 miljoner USD |

Viktiga marknadstrender och insikter

- Nordamerika stod för 44,10% av de globala intäkterna år 2025, stödd av mogen ersättning och hög testefterlevnad.

- Sjukhusapotek representerade 54,90% av försäljningen år 2025, vilket återspeglar institutionella inköp och utskrivningsrelaterade uppfyllandevägar.

- Elektrokemiska testremsor fångade 51,40% andel år 2025, stödd av förväntningar på noggrannhet och bred enhetskompatibilitet bland högvolymanvändare.

- Sjukhus och kliniker hade 44,50% andel år 2025, drivet av glukoshantering hos patienter och testintensitet vid vårdplatsen.

- Marknaden förväntas expandera med en CAGR på 6,9% från 2025–2032, stödd av återkommande efterfrågan på förbrukningsvaror vid kronisk övervakning.

Segmentanalys

Efterfrågedynamiken på marknaden för blodsockertestremsor förblir förankrad i återkommande användningsmönster, täckningsdrivna inköp och enhetsekosystemets klibbighet. Många köpare utvärderar remsalternativ genom en totalkostnadslins som kombinerar per-testprissättning med ersättningsberättigande och kanalåtkomst, vilket kan förstärka föredragna varumärken över tid. Förväntningarna på uppkoppling ökar också, vilket skiftar differentiering mot tillförlitlighet, datainsamling och enkelhet i ombeställning snarare än enstaka produktfunktioner. Dessa krafter upprätthåller tillsammans hög basanvändning på etablerade marknader, även när terapivägar utvecklas.

Kanalstruktur och vårdmix fortsätter att forma volymfördelningen. Institutionell efterfrågan upprätthålls av vårdprotokoll för inneliggande patienter, perioperativ övervakning och akuta vårdvägar, vilket resulterar i konsekvent högfrekvent testning. Samtidigt driver hemvårdsbaserad hantering jämna påfyllningscykler och stöder tillväxt i uppfyllandemodeller som prenumerationspåfyllningar och hemleverans. Konkurrenspositionering beror därför på ett företags förmåga att säkra formulärplacering, bibehålla kompatibilitet mellan mätare och remsor, och leverera pålitlig försörjning genom högspridningsapotek och direkta kanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Produkttyp

Självövervakningsbehov leder till övergripande konsumtion eftersom rutinmässig testning hemma skapar återkommande inköpscykler och högre testfrekvens bland kroniska användare. Personliga köpare prioriterar ofta konsekvent tillgänglighet, överkomlighet inom täckningsregler och kompatibilitet med ett befintligt mätarsystem. Professionella användningsvolymer förblir viktiga i arbetsflöden för inneliggande och öppenvård, men användningen är mer episodisk och kopplad till kliniska möten. Den resulterande mixen gynnar vanligtvis konsumentpåfyllningsmönster även när kliniska miljöer förblir inflytelserika vid initiering av enhetsadoption.

Insikter efter Teknologiprincip

Elektrokemiska testremsor stod för den största andelen på 51,40% år 2025. Elektrokemiska principer väljs ofta eftersom de uppfyller noggrannhetsförväntningar och robust prestanda under typiska vård- och hemanvändningsförhållanden. Låsning av mätare och remsor stöder ytterligare detta ledarskap, eftersom omställningskostnader kan vara betydande för både institutioner och enskilda användare. Standardiserade arbetsflöden, bekantskap bland vårdgivare och stabil storskalig tillverkning förstärker också elektrokemisk dominans.

Insikter efter Enzymteknologi

Enzymval drivs av en balans mellan noggrannhetskrav, störningsprofiler och produktionskonsistens i högvolymremsproduktion. Många tillverkare använder etablerade enzimsystem eftersom de stöder förutsägbar prestanda under vanliga användningsförhållanden och underlättar regulatorisk kontinuitet över produktgenerationer. Inköps- och ersättningsöverväganden gynnar också stabila produktkonfigurationer som minimerar användarutbildning och stöder konsekventa resultat. Som ett resultat återspeglar adoptionsmönster ofta kompatibilitet med installerad bas och försörjningspålitlighet lika mycket som ren teknisk differentiering.

Insikter efter Slutanvändare

Sjukhus och kliniker stod för den största andelen på 44,50% år 2025. Kliniska miljöer upprätthåller hög remskonsumtion genom protokoll för glukoshantering för inneliggande patienter, behov av perioperativ övervakning och frekvent testning i akuta vårdvägar. Arbetsflöden vid vårdpunkten värderar standardiserad prestanda och pålitlig försörjning, vilket stöder inköpskoncentration genom föredragna kontrakt. Klinisk användning påverkar också varumärkeskännedom och kontinuitet när patienter övergår till hemövervakning efter utskrivning.

Insikter efter Distributionskanal

Sjukhusapotek stod för den största andelen på 54,90% år 2025. Institutionella inköp och formulärbeslut centraliserar ofta distributionen genom sjukhusapotek, särskilt när remsor är kopplade till inläggningsprotokoll eller utskrivningsplanering. Dessa kanaler drar också nytta av kontraktsprissättning, förutsägbar lagerhållning och strömlinjeformade kliniska arbetsflöden. Detaljhandel och onlinekanaler fortsätter att expandera när kroniska användare söker bekväm påfyllning, men sjukhusapotekens dominans kvarstår där täckningsregler och institutionella inköp förblir starka.

Drivkrafter för marknaden för blodsockertestremsor

Ökande förekomst av diabetes och krav på kronisk övervakning

Den diagnostiserade diabetespopulationen fortsätter att öka, vilket ökar antalet individer som behöver rutinmässig blodsockermätning. Testremsor förblir en allmänt använd förbrukningsvara eftersom de möjliggör frekventa, kostnadseffektiva mätningar som stöder terapibeslut. Många vårdplaner förlitar sig fortfarande på fingersticktestning för strukturerade övervakningsrutiner, särskilt för insulintitrering och daglig hantering. Detta ihållande behov av återkommande förbrukningsvaror upprätthåller grundläggande volymtillväxt på både mogna och utvecklande marknader.

- Till exempel fann en 12-årig användningsöversikt i Kanada att användningen av blodsockertestremsor ökade med 121% när antalet insulinanvändare ökade med 115%, vilket understryker hur expanderande diagnostiserade populationer direkt översätts till högre remsförbrukning.

Ersättningstäckning och inköpsvägar som stöder volym

Betalningspolicyer, upphandling och formulärplacering påverkar starkt varumärkesval och återkommande köpbeteende. När remsor täcks av föredragna planer är användare mer benägna att upprätthålla konsekventa användningsmönster och fylla på regelbundet. Institutionella inköp kan ytterligare koncentrera volymen genom utvalda leverantörer, vilket förstärker skalfördelar för företag med starka kontraktsförmågor. Dessa mekanismer stödjer kollektivt stabil efterfrågan även när pristrycket ökar.

Utökning av vårdmiljöer och hem-baserad sjukdomshantering

Vårdmodeller utanför sjukhus fortsätter att expandera, vilket ökar vikten av hemmamonitorering som en del av pågående diabetesbehandling. Testremsor passar bra i hemmiljöer eftersom de är bekanta, bärbara och stöds av bred kanal tillgänglighet. Hem-baserade rutiner stödjer också återkommande köpcykler genom apoteksfyllningar och direkta leveransprogram. Denna förändring ökar det strategiska värdet av hög räckviddsdistribution och kundretentionsverktyg som påminnelser om påfyllning och prenumerationsprogram.

- Till exempel har stora amerikanska arbetsgivare som Johnson & Johnson implementerat förmåner som ger anställda gratis mätare och 200 testremsor per år när förhöjt fastande glukos upptäcks, vilket institutionaliserar hem-baserad testning och omvandlar engångsscreeningar till återkommande remsanvändning.

Produktens ekosystemklibbighet och kompatibilitetsdynamik

Kompatibilitet med mätar-remsor skapar ett ekosystemlås som minskar bytarbeteende när en enhet väl har antagits. Köpare förblir ofta med en kompatibel remsförsörjning på grund av bekvämlighet, bekantskap och täckningsanpassning. Institutionella miljöer föredrar också standardiserade enheter och förbrukningsvaror för att upprätthålla arbetsflödeskonsekvens och minska utbildningsbördan. Dessa faktorer stöder den fortsatta efterfrågan på befintliga varumärken och stärker konkurrensfördelarna för leverantörer med stora installerade baser.

Utmaningar på marknaden för blodsockertestremsor

Prispress förblir en ihållande utmaning, särskilt där ersättningstak, upphandling eller listor över föredragna produkter sänker ekonomin per test. Konkurrensutsatt anbud kan pressa marginalerna och öka volymkoncentrationen bland en mindre uppsättning av kontrakterade leverantörer, vilket höjer barriärerna för mindre varumärken. Kontinuitet i leverans och lagerhantering är också kritiska, eftersom brister snabbt kan störa patientföljsamhet och institutionella arbetsflöden. Företag måste därför balansera kostnadskontroll med kvalitetsgaranti och motståndskraftig produktionsplanering.

- Till exempel, i flera låg- och medelinkomstländer varierar de genomsnittliga detaljhandelspriserna för blodsockertestremsor från multinationella varumärken som Abbott och Roche från 0,27 till 0,56 amerikanska dollar per remsa, vilket leder till att stora offentliga upphandlingar koncentrerar inköp till några få lägstbjudande leverantörer och pressar marginalerna för andra tillverkare.

Substitutionsrisk från alternativa övervakningsmetoder kan omforma efterfrågemönster i vissa patientgrupper, särskilt där antagandet av kontinuerlig övervakning accelererar. Även när substitutionen är delvis kan det minska testfrekvensen för vissa användare och flytta värdebetoningen mot integrerade övervakningsekosystem. Samtidigt kan variationer i patientföljsamhet och skillnader i tillgång begränsa volymtillväxten på tillväxtmarknader. Att hantera dessa utmaningar kräver flexibla kanalstrategier, differentierade värdeerbjudanden och starkt engagemang från betalare och vårdgivare.

Marknadstrender och möjligheter

Apoteksuppfyllnad utvecklas mot bekvämlighetsdrivna modeller som stöder återkommande köpbeteende, inklusive hemleverans och automatiska påfyllningar. Denna trend är särskilt relevant för kroniska användare som värdesätter förutsägbar leverans och minskad friktion vid ombeställning. Leverantörer som optimerar digital beställning, kundsupport och distributionspålitlighet kan stärka retentionen och förbättra andelen i expanderande kanaler. Skiftet skapar också möjligheter att paketera tjänster, utbildning och övervakningsstöd tillsammans med påfyllning av förbrukningsvaror.

- Till exempel rapporterar Optum Home Delivery att de skickar 98% av recepten inom två dagar samtidigt som de upprätthåller en dispenseringsnoggrannhet på 99,998%, och en pilotstudie av Veterans Health Administration med automatiska postade receptpåfyllningar för diabetespatienter ökade medicinbesittningskvoten för referensläkemedel från 54,5% till 63,9% över sex månader.

Anslutning och datadrivna vårdarbetsflöden ökar förväntningarna på övervakningsprodukter som integreras smidigt i digitala hälsoekosystem. Även för remsbaserad testning värderar köpare alltmer tillförlitlig datainsamling, interoperabilitet och enkelhet i att dela resultat med vårdgivare. Dessa preferenser stöder innovation inom användarupplevelse, följeslagarappar och integration med vårdhanteringsprogram. Företag som kombinerar förbrukningsvaror med starkare dataarbetsflöden kan försvara andelen och förbättra differentieringen när konkurrensen intensifieras.

Regionala Insikter

Nordamerika

Nordamerika ledde marknaden för blodsockertestremsor med en 44,10% andel år 2025 på grund av hög testintensitet och väletablerade ersättningsvägar. Regionen drar nytta av bred tillgång till apotekskanaler och stark infrastruktur för uppfyllande som stöder återkommande påfyllning. Institutionella inköp och strukturerade sjukdomshanteringsprogram förstärker stabil volym genom föredragna produkter och standardisering. USA förblir det primära efterfrågecentret, stött av täckning från betalare och hög förekomst av diabetes som kräver frekvent övervakning.

Europa

Europa hade en uppskattad 22,35% andel år 2025, stött av strukturerade diabetesvårdvägar och etablerad ersättning i många länder. Efterfrågan förblir stabil på grund av rutinmässiga övervakningspraxis och starkt kliniskt engagemang i kronisk vårdhantering. Priskontroller och upphandling kan öka konkurrenstrycket, men den övergripande användningen förblir stödd av bred tillgång genom apotek och kliniska nätverk. Stora marknader inklusive Tyskland, Storbritannien, Frankrike och Italien förankrar regional konsumtion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för en uppskattad 21,05% andel år 2025, drivet av stora diabetespopulationer och ökande tillgång till övervakningsutrustning. Tillväxten stöds av ökande diagnoshastigheter och gradvisa förbättringar i överkomlighet och distributionsräckvidd. Dock kan lägre remsanvändning per patient i vissa marknader och variation i ersättningstäckning dämpa basårsandelen. Kina och Indien förblir viktiga bidragsgivare när övervakningspenetrationen ökar i urbana och semi-urbana miljöer.

Latinamerika

Latinamerika representerade en uppskattad 7,65% andel år 2025, med efterfrågan formad av dynamik i offentlig upphandling och tillgång till apotek. Användningen är betydande i större ekonomier, men priskänslighet och täckningsvariation kan begränsa konsekvent högfrekvenstestning. Försörjningskedjans tillförlitlighet och upphandlingsresultat kan påverka varumärkesandel och kanalblandning från år till år. Brasilien och Mexiko förblir kärnmarknader på grund av skala och etablerade distributionsnätverk.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en uppskattad 4,85% andel år 2025, vilket återspeglar ojämn tillgång över länder. GCC-marknader bidrar med en större del av den regionala efterfrågan på grund av starkare sjukhusupphandling och täckningsstrukturer. Bredare regional tillväxt kan begränsas av överkomlighet, distributionsgap och varierande vårdtillgång i flera länder. Leverantörer konkurrerar ofta om kanalpartnerskap, tillförlitlighet i leverans och produktöverkomlighet för att öka penetrationen.

Konkurrenslandskap

Konkurrensen på marknaden för blodsockertestremsor formas av installerade basekosystem, ersättningspositionering och kanalåtkomst. Leverantörer tävlar om att säkra föredragen status hos betalare och institutioner, upprätthålla kompatibilitet mellan mätare och remsor, och leverera pålitlig försörjning i stor skala genom högvolymsapoteknätverk. Differentiering inkluderar i allt högre grad dataarbetsflöden och användarupplevelsefunktioner som stöder följsamhet och enklare påfyllning. Pristryck och upphandlingscykler ökar vikten av kontraktsförmåga, tillverkningseffektivitet och distributionsräckvidd.

Abbott Laboratories verkar med ett brett fotavtryck inom diabetesövervakning och utnyttjar skalefördelar i distribution och varumärkesigenkänning över flera vårdmiljöer. Företagets strategi betonar vanligtvis integration över övervakningsarbetsflöden, kanalåtkomst och kontinuerlig produktförbättring i linje med patienters och vårdgivares förväntningar. Stora installerade baser stödjer återkommande efterfrågan på förbrukningsvaror, och stark kommersiell genomförande hjälper till att försvara placering i nyckelkanaler. Abbott Laboratories drar också nytta av global räckvidd som stödjer portföljpositionering över både mogna och framväxande marknader.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I februari 2026 ingick LifeScan ett transformativt partnerskap med i SENS Inc. för att utveckla och lansera ett OneTouch-märkt kontinuerligt glukosövervakningssystem (OneTouch Vita), vilket markerar LifeScans strategiska expansion bortom traditionella blodsockermätare och testremsor till CGM-segmentet, med initiala lanseringar planerade på europeiska marknader i början av 2027.

- I februari 2026 utsågs i SENS Inc. till LifeScans globala biosensorpartner i detta CGM-samarbete, under vilket i SENS kommer att leverera sensorteknik och tillverkningskapacitet för OneTouch Vita kontinuerligt glukosövervakningssystem, vilket stärker dess position som en nyckelteknologileverantör inom glukosövervakningslösningar.

- I oktober 2025 introducerade F. Hoffmann-La Roche Ltd en ny glukosövervakningslösning i Mellanöstern, vilket stödjer bredare antagande av avancerade övervakningsarbetsflöden inom regionen.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 20,544.14 miljoner |

| Intäktsprognos 2032 |

USD 32,774.18 miljoner |

| Tillväxttakt (CAGR) |

6,9% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produkttyp Perspektiv: Självövervakning av blodsocker (SMBG) testremsor, Professionell användning av blodsocker testremsor;

Efter Teknologiprincip Perspektiv: Elektrokemiska testremsor, Kolorimetriska / Fotometriska testremsor;

Efter Enzymteknologi Perspektiv: Glukosoxidas (GOx), Glukosdehydrogenas (GDH) (FAD-beroende GDH, NAD-beroende GDH, PQQ-beroende GDH, PQQ-beroende GDH);

Efter Slutanvändare Perspektiv: Hemvård / Personlig användning, Sjukhus, Kliniker, Diagnostiska laboratorier;

Efter Distributionskanal Perspektiv: Sjukhusapotek, Detaljhandelsapotek, Onlineapotek, Offline / Direktförsäljning / Specialleveranskanal |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Viktiga företag profilerade |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Antal sidor |

340 |

Segmentering

Efter Produkttyp

- Blodsockertestremsor för självövervakning (SMBG)

- Blodsockertestremsor för professionellt bruk

Efter teknologiprincip

- Elektrokemiska testremsor

- Kolorimetriska / fotometriska testremsor

Efter enzymteknologi

- Glukosoxidas (GOx)

- Glukosdehydrogenas (GDH)

- FAD-beroende GDH

- NAD-beroende GDH

- PQQ-beroende GDH

Efter slutanvändare

- Hemsjukvård / Personlig användning

- Sjukhus

- Kliniker

- Diagnostiska laboratorier

Efter distributionskanal

- Sjukhusapotek

- Detaljhandelsapotek

- Onlineapotek

- Offline / Direktförsäljning / Specialleveranskanal

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika