Översikt över marknaden för bröstimplantat

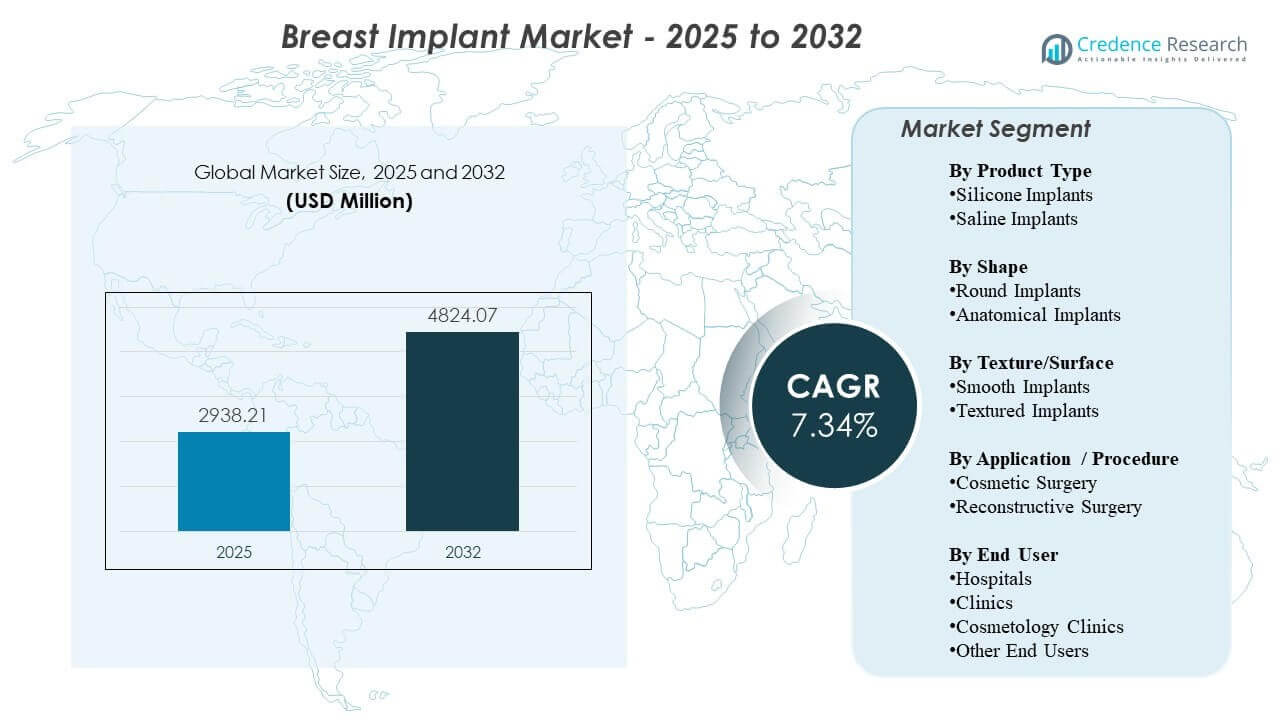

Den globala marknaden för bröstimplantat uppskattades till 2 938,21 miljoner USD år 2025 och förväntas nå 4 824,07 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,34 % från 2025 till 2032. Efterfrågan stöds främst av en stadig volym av ingrepp inom elektiv förstoring och rekonstruktion efter mastektomi, tillsammans med en bredare acceptans av estetiska ingrepp och förbättrad tillgång till specialistkirurgisk vård. Pågående produktinnovation inom sammanhängande gelprestanda, implantatdesign och förfining av kirurgiska tekniker fortsätter att stärka patienters och kirurgers förtroende, med Nordamerika och Europa som viktiga inkomstcentra på grund av mogna leverantörekosystem och etablerade vårdvägar.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för bröstimplantat 2025 |

2 938,21 miljoner USD |

| Marknad för bröstimplantat, CAGR |

7,34% |

| Marknadsstorlek för bröstimplantat 2032 |

4 824,07 miljoner USD |

Viktiga marknadstrender och insikter

- Nordamerika stod för 35,9 % av marknaden år 2025, stödd av högre volymer av ingrepp och etablerad specialistinfrastruktur.

- Siliconimplantat stod för ~86,2 % av marknaden år 2025, vilket återspeglar en stark preferens för naturligt utseende och känsla samt bred kirurgisk kännedom.

- Runda implantat hade ~83,3 % av marknaden år 2025, drivet av förutsägbara estetiska resultat och bred lämplighet över patientprofiler.

- Kosmetisk kirurgi representerade ~76,6 % av marknaden år 2025, stödd av elektiv efterfrågan och växande förväntningar på anpassning inom förstoring.

- Sjukhus fångade ~48,1 % av marknaden år 2025, vilket återspeglar koncentrationen av rekonstruktiva fall och perioperativa kapaciteter.

Segmentanalys

Marknadssegmenteringen indikerar en strukturellt stark lutning mot etablerade implantatkonfigurationer och högvolymselektiva ingrepp. Silikon förblir den dominerande produktkategorin eftersom den stämmer väl överens med patienternas förväntningar på utseende och taktila resultat, medan runda former fortsätter att leda på grund av förutsägbara resultat och bred tillgänglighet över storleks- och profileringsintervall. Dessa dynamiker förstärks av kirurgers komfort med standardprotokoll och en bred installerad bas av varumärken och produktfamiljer som stödjer upprepningsbara resultat.

Inom vårdmiljöer förblir sjukhussystem centrala för efterfrågan på grund av deras roll i komplexa rekonstruktionsvägar, multidisciplinär vård och postoperativa övervakningsmöjligheter. Samtidigt fortsätter procedurflyttning mot kliniker och kosmetologiorienterade leverantörer på marknader där elektiv kirurgi blir alltmer normaliserad, schemaläggningsbekvämligheten förbättras och patientanskaffning stöds av varumärkesledda kanaler. Sammantaget formas konkurrensdifferentiering i allt högre grad av portföljdjup, säkerhetspositionering, kirurgisk utbildning och evidensgenerering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter Produkttyp

Silikonimplantat stod för den största andelen på ~86,2% år 2025. Detta ledarskap stöds av patientpreferenser för ett mer naturligt estetiskt resultat och minskad synlig vågighet jämfört med salinlösningar i många anatomier. Kirurgers bekantskap och standardiserade implantationsprotokoll gör också silikon till ett standardval inom högvolymsförstärkningspraktiker. Fortsatt innovation inom kohesiva gelformuleringar och skaldesign förstärker adoptionen genom att förbättra formhållning och upplevd hållbarhet.

Insikter efter Form

Runda implantat stod för den största andelen på ~83,3% år 2025. Runda profiler väljs ofta på grund av förutsägbar fyllighet i övre polen och konsekventa estetiska resultat över olika patientmål. Bredare tillgänglighet över tillverkare och ett djupt utbud av storlekar och profiler stödjer enklare preoperativ planering och lageråtkomst för leverantörer. Dessutom upprätthåller enkel användning och minskad känslighet för rotation jämfört med anatomiska alternativ stark användning i rutinmässiga förstärkningsarbetsflöden.

Insikter efter Textur/Yta

Ytpreferens påverkas i allt högre grad av säkerhetsuppfattningar, kliniska riktlinjer och landspecifika regleringsöverväganden. Leverantörer prioriterar ofta implantatval som överensstämmer med institutionella protokoll och patientrådgivningskrav, vilket kan forma efterfrågan mot vanligt antagna ytval inom varje marknad. Valet förblir också beroende av procedur och anatomi, särskilt där kirurger optimerar för positionering och kapselbeteende baserat på individuella riskprofiler. Som ett resultat kan ytmixen variera betydligt beroende på geografi och praktisk typ.

Insikter efter Användning / Procedur

Kosmetisk kirurgi stod för den största andelen på ~76,6% år 2025. Volymerna för kosmetisk förstärkning överstiger vanligtvis rekonstruktionsvolymer på grund av bredare adresserbar efterfrågan och högre genomströmning av elektiva procedurer i specialistpraktiker. Patientbeslut formas i allt högre grad av estetisk anpassning, kirurgrekommendationer och förbättrad tillgång till konsultvägar. Teknikförfiningar och bredare implantatportföljer stödjer ytterligare kosmetisk efterfrågan genom att möjliggöra mer skräddarsydda resultat anpassade till kroppens proportioner och livsstilsförväntningar.

Insikter efter Slutanvändare

Sjukhus stod för den största andelen på ~48,1% år 2025. Sjukhus leder på grund av deras koncentration av rekonstruktiva ingrepp, tillgång till operationskapacitet och förmåga att hantera komplexa fall som kräver koordinerad perioperativ vård. De stödjer också standardiserade protokoll för infektionsförebyggande, hantering av negativa händelser och uppföljning, vilket är viktigt för patienter med högre vårdbehov. Under tiden fortsätter kliniker och kosmetologikliniker att öka volymerna av elektiva ingrepp där effektiviserad schemaläggning, fokuserade tjänstelinjer och patientanskaffningsförmåga ökar genomströmningen.

Marknadsdrivkrafter för bröstimplantat

Ökande volymer av elektiva estetiska ingrepp och normalisering av kosmetiska interventioner

Efterfrågan på estetisk kirurgi fortsätter att öka på många marknader eftersom kosmetiska ingrepp blir mer socialt accepterade och stöds av starkare marknadsföring och konsultationsvägar från vårdgivare. Större tillgång till specialistkliniker och förbättrad schemaläggning hjälper till att omvandla intresse till ingrepp. Finansieringsalternativ och paketlösningar kan också minska hinder för elektiva patienter. Detta stödjer en konsekvent grundläggande efterfrågan på augmentationsprocedurer och upprepade ersättningscykler.

- Till exempel beskrivs Natrelle INSPIRA som den enda släta implantatsamlingen med 3 nivåer av gel och 5 projektioner, och varumärket uppger att varje implantat genomgår en 12-dagars produktionsprocess med flera kvalitetskontroller, vilket stödjer mer skräddarsydd augmentationsplanering för elektiva patienter.

Rekonstruktionsvägar efter mastektomi och integration av multidisciplinär cancervård

Rekonstruktiva ingrepp förblir en viktig efterfrågepelare där bröstcancerincidens och behandlingsvolymer är höga och rekonstruktion är integrerad i kliniska vägar. Sjukhus och specialiserade centra driver ofta detta segment genom koordinerad kirurgisk planering och strukturerad uppföljning. Förbättrade kirurgiska tekniker och bredare implantatalternativ stödjer bättre resultatkonsistens och patientnöjdhet. Dessa faktorer upprätthåller tillsammans en stadig användning bortom rent elektiva miljöer.

Produktinnovation och portföljexpansion inom gelprestanda och implantatdesign

Framsteg inom kohesiv gelbeteende, skalarkitektur och storleks-/profilbredd möjliggör mer skräddarsydda resultat som överensstämmer med patientens anatomi och estetiska mål. Tillverkare differentierar sig också genom utbildningsprogram, vägledning i kirurgiska tekniker och uppbyggnad av eftermarknadsbevis. Förbättrade designval stödjer kirurgens förtroende och breddar kandidatens lämplighet. Innovation stödjer också premiumpositionering i segment där patientens betalningsvilja är högre.

- Till exempel uppger Establishment Labs att Motiva har levererat nästan 4 miljoner enheter sedan 2010 i över 85 länder, medan dess portfölj stöds av över 200 patentansökningar i 20 patentfamiljer och mer än 100 kliniska och vetenskapliga studier, vilket understryker omfattningen och den dokumenterade djupet av dess innovationsplattform.

Tillväxt av specialistkliniker och effektivitetsdrivna leveransmodeller

Utökning av vårdgivare över kliniker och kosmetologiinriktade miljöer förbättrar tillgången och förkortar tiden till procedur för elektiva patienter. Operativ effektivitet, standardiserade arbetsflöden och fokuserade tjänstelinjer kan öka genomströmningen och förbättra patientupplevelsen. Denna modell stödjer också lokal marknadspenetration där sjukhus prioriterar mer komplexa procedurer. Som ett resultat kan kanalblandningen diversifieras medan den totala procedurvolymen ökar.

Utmaningar på marknaden för bröstimplantat

Regulatorisk granskning och pågående säkerhetsöverväganden skapar operativ och ryktemässig komplexitet för tillverkare och vårdgivare. Förändrade riktlinjer, förväntningar på märkning och krav på patientrådgivning kan påverka produktvalet och bromsa antagandet av vissa implantategenskaper. Vårdgivare kan svara genom att skärpa protokollföljsamheten och betona informerat samtycke, vilket kan förlänga beslutsprocessen och påverka konverteringsfrekvenserna. Dessa faktorer kan också öka kostnaden och ansträngningen som krävs för att upprätthålla bevisgenerering och efterlevnad.

- Till exempel, i 3-årsdata som lämnats in till FDA, visade Establishment Labs’ Motiva SmoothSilk-implantat en 0,5% Kaplan-Meier-risk för Baker grad III/IV kapselkontraktur, en 0,6% risk för misstänkt eller bekräftad ruptur och en 6,1% reoperationsfrekvens i den primära augmentationskohorten av 451 patienter.

Rättslig exponering, risker för uppfattning av enheten och variation i postoperativa resultat kan påverka efterfrågan och inköpsbeslut. Vårdgivare måste balansera patientförväntningar med tydlig riskkommunikation och uppföljningsplanering, särskilt i elektiva miljöer. Kontinuitet i leveranser och tillgänglighet av portföljer kan också forma marknadsdynamiken när tillverkare genomgår kommersiella övergångar eller fokuseringsförändringar. Dessutom kan kostnadskänslighet i vissa regioner begränsa penetration av premiumprodukter och påverka ASP-tillväxten.

Trender och möjligheter på marknaden för bröstimplantat

Personalisering och resultatdriven planering blir alltmer centrala, med patienter som i allt högre grad förväntar sig implantatval anpassade till anatomi, livsstil och långsiktiga estetiska mål. Detta stödjer efterfrågan på bredare produktportföljer och mer strukturerade konsultationsarbetsflöden. Tillväxt inom specialistutbildning och teknikförfining förbättrar också resultatkonsistensen, vilket kan stödja högre patientförtroende och bibehållen proceduravsikt. Med tiden kan praxis som standardiserar patientutbildning och uppföljning förbättra konvertering och retention.

- Till exempel, Mentor uppger att deras MemoryShape-bröstimplantat kan väljas genom konsultationsbaserade storleksverktyg som BodyLogic-systemet och MENTOR Volume Sizing System, medan deras multicenter-kärnstudie registrerade 955 patienter för 10 års uppföljning och fann att 97% av patienterna sa efter sex år att de skulle upprepa proceduren.

Möjligheter till premiumisering fortsätter där patienter värderar upplevd kvalitet, varumärkesförtroende och evidensbaserad prestanda. Tillverkare som investerar i kirurgutbildning, verkliga resultat och tjänstesupport kan stärka sin positionering och utöka sin andel i högvärdesegment. Expansion till underpenetrerade geografier genom distributörsnätverk och lokaliserad utbildning kan också låsa upp ytterligare volym. Dessutom kan utvecklad rekonstruktionsåtkomst och integrering av vårdvägar öka användningen i sjukhusledda kanaler.

Regionala Insikter

Nordamerika (36,4% andel, 2025)

Nordamerika förblir den största intäktsregionen tack vare höga procedurvolymer, stark kirurgtäthet och ett moget ekosystem av sjukhus och specialistkliniker. Efterfrågan stöds av etablerade valfria augmentationsvägar och strukturerade rekonstruktionsprotokoll i stora hälsosystem. Leverantörers kännedom om ett brett utbud av implantatportföljer stöder stadig användning över patientprofiler. Konkurrensintensiteten är hög, med differentiering driven av portföljdjup, klinisk utbildning och varumärkestro.

Europa (22,3% andel, 2025)

Europa formas av heterogena dynamiker på landsnivå som påverkar procedurvolymer, vårdmiljöer och produktmix. Specialistnätverk och rekonstruktionsvägar stöder stadig grundläggande efterfrågan, medan valfri adoption varierar med överkomlighet och lokala praxis. Leverantörer betonar ofta protokollföljsamhet och patientrådgivning, vilket formar implantatval och uppföljningsstandarder. Marknadens prestation stöds av stabil klinisk kapacitet och fortsatt preferens för förutsägbara resultat.

Asien och Stillahavsområdet (15,6% andel, 2025)

Efterfrågan i Asien och Stillahavsområdet expanderar när kapaciteten för valfria procedurer ökar i stora urbana centra och specialistkliniknätverk breddar tillgången. Stigande disponibla inkomster och högre vilja att spendera på estetiska resultat stöder augmentationsvolymer i flera länder. Leverantörsexpansion och utbildning förbättrar procedurtillgängligheten bortom de främsta metropolerna, vilket stöder bredare adoption. Produktval påverkas av varumärkespositionering, leverantörers förtroende och patientpreferenser för anpassade resultat.

Latinamerika (14,2% andel, 2025)

Latinamerika drar nytta av starka estetiska procedurkulturer och etablerade efterfrågecentra som stöder hög intensitet av valfria procedurer. Privata kliniker spelar en stor roll, med patientanskaffning stödd av rykte, hänvisningar och servicebekvämlighet. Medicinsk turism bidrar i utvalda marknader där specialistkompetens och konkurrenskraftiga priser lockar efterfrågan över gränserna. Ekonomisk volatilitet kan skapa fluktuationer i valfri konsumtion, vilket påverkar procedurtidpunkt och produktval.

Mellanöstern & Afrika (11,5% andel, 2025)

Efterfrågan i Mellanöstern & Afrika är mer koncentrerad till privata vårdhubbar och höginkomstgeografier där infrastrukturen för valfri kirurgi är väl utvecklad. Tillväxten stöds av medicinsk turism, expanderande kapacitet i privata sjukhus och ökande specialisering inom kosmetisk och rekonstruktiv vård. I delar av Afrika begränsar överkomlighet och tillgång penetration och styr efterfrågan mot urbana centra. Leverantörspartnerskap och lokaliserad utbildning påverkar adoption där specialistkapaciteten fortfarande utvecklas.

Konkurrenslandskap

Konkurrensen formas av portföljbredd, kirurgutbildning, säkerhetspositionering och förmågan att stödja konsekventa resultat över augmentation och rekonstruktion. Ledande företag konkurrerar genom differentierad implantatdesign, långsiktig evidensbyggande och servicemodeller som stärker kirurgers förtroende och patienters tillit. Kanalstrategi är också viktig, där företag optimerar täckning över sjukhus, specialistkliniker och distributörsnätverk. Varumärkeskapital och klinisk stödstruktur förblir kritiska differentierare på högvärdesmarknader.

AbbVie Inc. / Allergan Aesthetics betonar portföljens omfattning och varumärkesdriven positionering som stöds av bred kirurgengagemang och strukturerade utbildningsinitiativ. Företagets strategi fokuserar ofta på att stärka produktförtroendet, möjliggöra standardiserad teknikanvändning och upprätthålla efterfrågan genom starkt stöd till praktiker och patientinriktad medvetenhet. Portföljens djup över storlekar och profiler hjälper till att möta olika patientanatomier och estetiska mål. Denna positionering stödjer konkurrenskraft i mogna marknader där leverantörspreferenser och patientgenomströmning kan påverka marknadsandelen avsevärt.

Branschforskningen och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I oktober 2025 meddelade Allergan Aesthetics, ett AbbVie-företag, att Natrelle tilldelades ett leverantörsavtal från Vizient, vilket kopplar bröstimplantatmärket till Vizients breda nätverk av vårdorganisationer över hela USA.

- I mars 2025 meddelade Establishment Labs S.A. ett varumärkessamarbete med Meghan Trainor efter hennes Motiva Implants-procedur, vilket stödjer synligheten för dess plattform för bröstaestetik.

- I december 2024 fick Mentor Worldwide LLC, en del av Johnson & Johnson MedTech, godkännande från U.S. FDA för MENTOR MemoryGel Enhance Bröstimplantat för primär och reviderad rekonstruktionskirurgi hos kvinnor efter mastektomi.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde år 2025 |

2,938.21 miljoner USD |

| Intäktsprognos år 2032 |

4,824.07 miljoner USD |

| Tillväxttakt (CAGR) |

7.34% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

Miljoner USD |

| Segment som omfattas |

Efter Produkttyp: Silikonimplantat, Salineimplantat;

Efter Form: Runda Implantat, Anatomiska Implantat;

Efter Textur/Yta: Släta Implantat, Texturerade Implantat;

Efter Användning / Procedur: Kosmetisk Kirurgi, Rekonstruktiv Kirurgi;

Efter Slutanvändare: Sjukhus, Kliniker, Kosmetologikliniker, Andra Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Antal sidor |

335 |

Segmentering

Efter Produkttyp

- Silikonimplantat

- Salineimplantat

Efter Form

- Runda Implantat

- Anatomiska Implantat

Efter Textur/Yta

- Släta Implantat

- Texturerade Implantat

Efter Användning / Procedur

- Kosmetisk Kirurgi

- Rekonstruktiv Kirurgi

Efter Slutanvändare

- Sjukhus

- Kliniker

- Kosmetologikliniker

- Andra slutanvändare

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika