KAPITEL NR. 1 : MARKNADENS GENESIS

1.1 Marknadsförspel – Introduktion & Omfattning

1.2 Den Stora Bilden – Mål & Vision

1.3 Strategisk Fördel – Unikt Värdeerbjudande

1.4 Intressentkompass – Viktiga Förmånstagare

KAPITEL NR. 2 : EXECUTIVE LENS

2.1 Branschens Puls – Marknadsöversikt

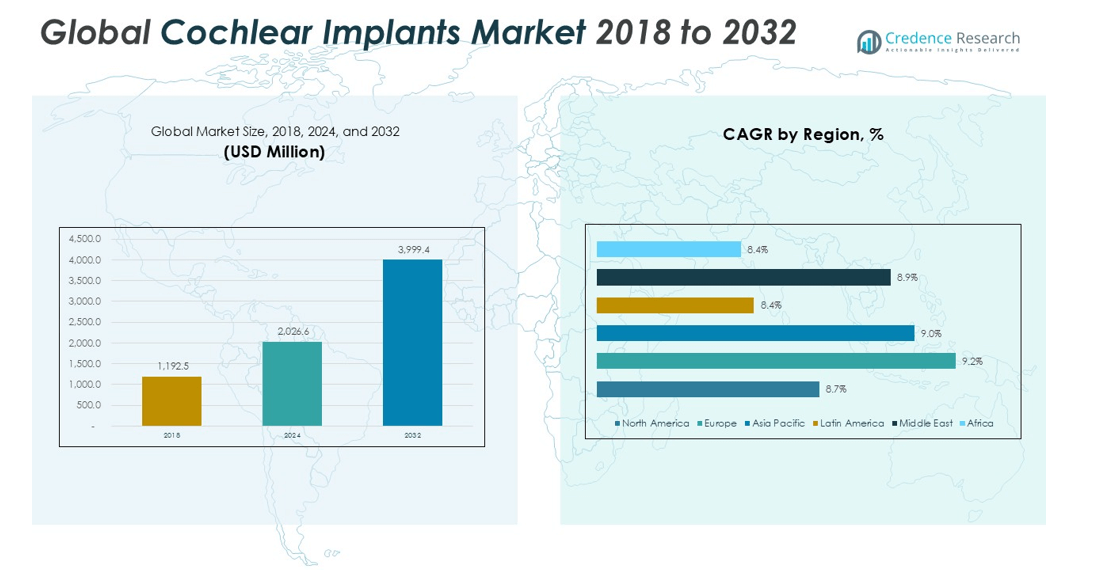

2.2 Tillväxtbåge – Intäktsprognoser (USD Miljoner)

2.3. Premiuminsikter – Baserat på Primära Intervjuer

KAPITEL NR. 3 : KRAFT OCH INDUSTRIPULS FÖR COCHLEA-IMPLANTATMARKNADEN

3.1 Förändringens Grundvalar – Marknadsöversikt

3.2 Expansionens Katalysatorer – Viktiga Marknadsdrivkrafter

3.2.1 Momentumförstärkare – Tillväxtutlösare

3.2.2 Innovationsbränsle – Disruptiva Teknologier

3.3 Motvind & Sidvind – Marknadsbegränsningar

3.3.1 Regulatoriska Strömmar – Efterlevnadsutmaningar

3.3.2 Ekonomiska Friktioner – Inflationspåtryckningar

3.4 Outnyttjade Horisonter – Tillväxtpotential & Möjligheter

3.5 Strategisk Navigering – Industriramar

3.5.1 Marknadsjämvikt – Porters Fem Krafter

3.5.2 Ekosystemdynamik – Värdekedjeanalys

3.5.3 Makrokrafter – PESTEL-analys

KAPITEL NR. 4 : NYCKELINVESTERINGSCENTRUM

4.1 Regionala Guldgruvor – Högväxtgeografier

4.2 Produktgränser – Lukrativa Implantatkategorier

4.3 Slutanvändares Sötpunkter – Framväxande Efterfrågesegment

KAPITEL NR. 5: INTÄKTSTRAJEKTOR & FÖRMÖGENHETSKARTLÄGGNING

5.1 Momentumindikatorer – Prognos & Tillväxtkurvor

5.2 Regional Intäktsfotavtryck – Marknadsandelsinsikter

5.3 Segmenterat Förmögenhetsflöde – Implantattyp, Patienttyp och Slutanvändarintäkter

KAPITEL NR. 6 : HANDELS- & KOMMERCIELL ANALYS

6.1. Importanalys per Region

6.1.1. Global Marknadsimportintäkter för Cochlea-implantat per Region

6.2. Exportanalys per Region

6.2.1. Global Marknadsexportintäkter för Cochlea-implantat per Region

KAPITEL NR. 7 : KONKURRENSANALYS

7.1. Företagsmarknadsandelsanalys

7.1.1. Global Marknadsandel för Cochlea-implantat: Företagsmarknadsandel

7.2. Global Marknadsandel för Cochlea-implantat Företagsintäkter

7.3. Strategiska Utvecklingar

7.3.1. Förvärv & Fusioner

7.3.2. Ny Produktlansering

7.3.3. Regional Expansion

7.4. Konkurrenspanel

7.5. Företagsbedömningsmått, 2024

KAPITEL NR. 8 : COCHLEA-IMPLANTATMARKNADEN – ANALYS AV IMPLANTATYPSEGMENT

8.1. Marknadsöversikt för Cochlea-implantat efter Implantatypsegment

8.1.1. Marknadsintäktsandel för Cochlea-implantat efter Implantatyp

8.2. Unilateral

8.3. Bilateral

KAPITEL NR. 9 : COCHLEA-IMPLANTATMARKNADEN – ANALYS AV PATIENTTYPSEGMENT

9.1. Marknadsöversikt för Cochlea-implantat efter Patienttypsegment

9.1.1. Marknadsintäktsandel för Cochlea-implantat efter Patienttyp

9.2. Vuxen

9.3. Pediatrisk

KAPITEL NR. 10 : COCHLEA-IMPLANTATMARKNADEN – ANALYS AV SLUTANVÄNDARESEGMENT

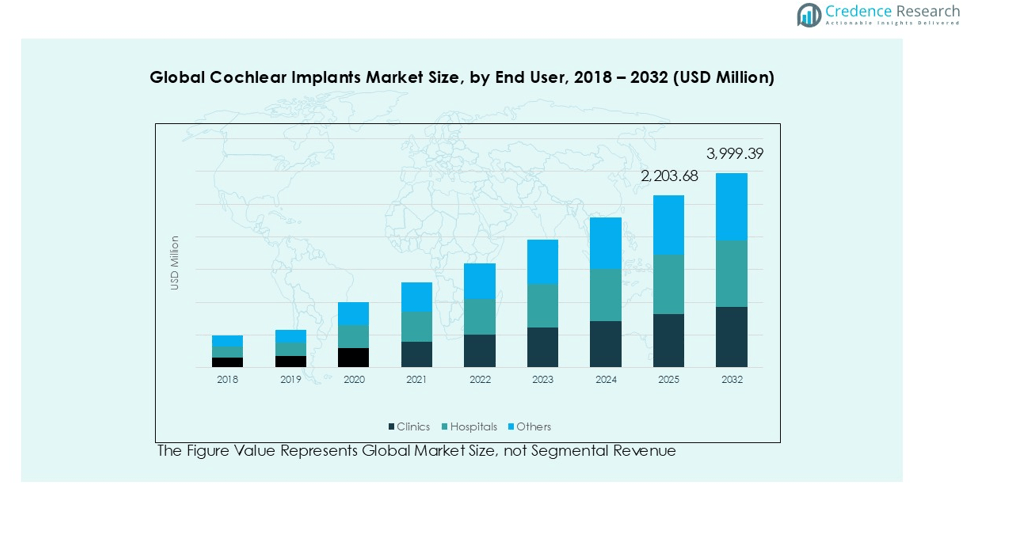

10.1. Marknadsöversikt för Cochlea-implantat efter Slutanvändaresegment

10.1.1. Marknadsintäktsandel för Cochlea-implantat efter Slutanvändare

10.2. Kliniker

10.3. Sjukhus

10.4. Övriga

KAPITEL NR. 11 : COCHLEA-IMPLANTATMARKNADEN – REGIONAL ANALYS

11.1. Marknadsöversikt för Cochlea-implantat efter Regionsegment

11.1.1. Global Marknadsintäktsandel för Cochlea-implantat efter Region

10.1.2. Regioner

11.1.3. Global Marknadsintäkter för Cochlea-implantat efter Region

11.1.4. Implantatyp

11.1.5. Global Marknadsintäkter för Cochlea-implantat efter Implantatyp

11.1.6. Patienttyp

11.1.7. Global Marknadsintäkter för Cochlea-implantat efter Patienttyp

11.1.8. Slutanvändare

11.1.9. Global Marknadsintäkter för Cochlea-implantat efter Slutanvändare

KAPITEL NR. 12 : NORDAMERIKAS COCHLEA-IMPLANTATMARKNAD – LANDANALYS

12.1. Marknadsöversikt för Nordamerikas Cochlea-implantat efter Landsegment

12.1.1. Marknadsintäktsandel för Nordamerikas Cochlea-implantat efter Region

12.2. Nordamerika

12.2.1. Marknadsintäkter för Nordamerikas Cochlea-implantat efter Land

12.2.2. Implantatyp

12.2.3. Marknadsintäkter för Nordamerikas Cochlea-implantat efter Implantatyp

12.2.4. Patienttyp

12.2.5. Marknadsintäkter för Nordamerikas Cochlea-implantat efter Patienttyp

12.2.6. Slutanvändare

12.2.7. Marknadsintäkter för Nordamerikas Cochlea-implantat efter Slutanvändare

12.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13 : EUROPAS COCHLEA-IMPLANTATMARKNAD – LANDANALYS

13.1. Marknadsöversikt för Europas Cochlea-implantat efter Landsegment

13.1.1. Marknadsintäktsandel för Europas Cochlea-implantat efter Region

13.2. Europa

13.2.1. Marknadsintäkter för Europas Cochlea-implantat efter Land

13.2.2. Implantatyp

13.2.3. Marknadsintäkter för Europas Cochlea-implantat efter Implantatyp

13.2.4. Patienttyp

13.2.5. Marknadsintäkter för Europas Cochlea-implantat efter Patienttyp

13.2.6. Slutanvändare

13.2.7. Marknadsintäkter för Europas Cochlea-implantat efter Slutanvändare

13.3. Storbritannien

13.4. Frankrike

13.5. Tyskland

13.6. Italien

13.7. Spanien

13.8. Ryssland

13.9. Resten av Europa

KAPITEL NR. 14 : ASIEN-PACIFIC COCHLEA-IMPLANTATMARKNADEN – LANDANALYS

14.1. Marknadsöversikt för Asien-Pacific Cochlea-implantat efter Landsegment

14.1.1. Marknadsintäktsandel för Asien-Pacific Cochlea-implantat efter Region

14.2. Asien-Pacific

14.2.1. Marknadsintäkter för Asien-Pacific Cochlea-implantat efter Land

14.2.2. Implantatyp

14.2.3. Marknadsintäkter för Asien-Pacific Cochlea-implantat efter Implantatyp

14.2.4. Patienttyp

14.2.5. Marknadsintäkter för Asien-Pacific Cochlea-implantat efter Patienttyp

14.2.6. Slutanvändare

14.2.7. Marknadsintäkter för Asien-Pacific Cochlea-implantat efter Slutanvändare

14.3. Kina

14.4. Japan

14.5. Sydkorea

14.6. Indien

14.7. Australien

14.8. Sydostasien

14.9. Resten av Asien-Pacific

KAPITEL NR. 15 : LATINAMERIKAS COCHLEA-IMPLANTATMARKNAD – LANDANALYS

15.1. Marknadsöversikt för Latinamerikas Cochlea-implantat efter Landsegment

15.1.1. Marknadsintäktsandel för Latinamerikas Cochlea-implantat efter Region

15.2. Latinamerika

15.2.1. Marknadsintäkter för Latinamerikas Cochlea-implantat efter Land

15.2.2. Implantatyp

15.2.3. Marknadsintäkter för Latinamerikas Cochlea-implantat efter Implantatyp

15.2.4. Patienttyp

15.2.5. Marknadsintäkter för Latinamerikas Cochlea-implantat efter Patienttyp

15.2.6. Slutanvändare

15.2.7. Marknadsintäkter för Latinamerikas Cochlea-implantat efter Slutanvändare

15.3. Brasilien

15.4. Argentina

15.5. Resten av Latinamerika

KAPITEL NR. 16 : MELLANÖSTERN COCHLEA-IMPLANTATMARKNAD – LANDANALYS

16.1. Marknadsöversikt för Mellanösterns Cochlea-implantat efter Landsegment

16.1.1. Marknadsintäktsandel för Mellanösterns Cochlea-implantat efter Region

16.2. Mellanöstern

16.2.1. Marknadsintäkter för Mellanösterns Cochlea-implantat efter Land

16.2.2. Implantatyp

16.2.3. Marknadsintäkter för Mellanösterns Cochlea-implantat efter Implantatyp

16.2.4. Patienttyp

16.2.5. Marknadsintäkter för Mellanösterns Cochlea-implantat efter Patienttyp

16.2.6. Slutanvändare

16.2.7. Marknadsintäkter för Mellanösterns Cochlea-implantat efter Slutanvändare

16.3. GCC-länder

16.4. Israel

16.5. Turkiet

16.6. Resten av Mellanöstern

KAPITEL NR. 17 : AFRIKAS COCHLEA-IMPLANTATMARKNAD – LANDANALYS

17.1. Marknadsöversikt för Afrikas Cochlea-implantat efter Landsegment

17.1.1. Marknadsintäktsandel för Afrikas Cochlea-implantat efter Region

17.2. Afrika

17.2.1. Marknadsintäkter för Afrikas Cochlea-implantat efter Land

17.2.2. Implantatyp

17.2.3. Marknadsintäkter för Afrikas Cochlea-implantat efter Implantatyp

17.2.4. Patienttyp

17.2.5. Marknadsintäkter för Afrikas Cochlea-implantat efter Patienttyp

17.2.6. Slutanvändare

17.2.7. Marknadsintäkter för Afrikas Cochlea-implantat efter Slutanvändare

17.3. Sydafrika

17.4. Egypten

17.5. Resten av Afrika

KAPITEL NR. 18 : FÖRETAGSPROFILER

18.1. Cochlear Ltd.

18.1.1. Företagsöversikt

18.1.2. Produktportfölj

18.1.3. Finansiell Översikt

18.1.4. Nyliga Utvecklingar

18.1.5. Tillväxtstrategi

18.1.6. SWOT-analys

18.2. Sonova

18.3. MED-EL Medical Electronics

18.4. Demant A/S

18.5. Zhejiang Nurotron Biotechnology Co., Ltd.

18.6. Amplifon S.p.A.

18.7. Neubio AG

18.8. Advanced Bionics

18.9. Andra Viktiga Aktörer