Marknadsöversikt

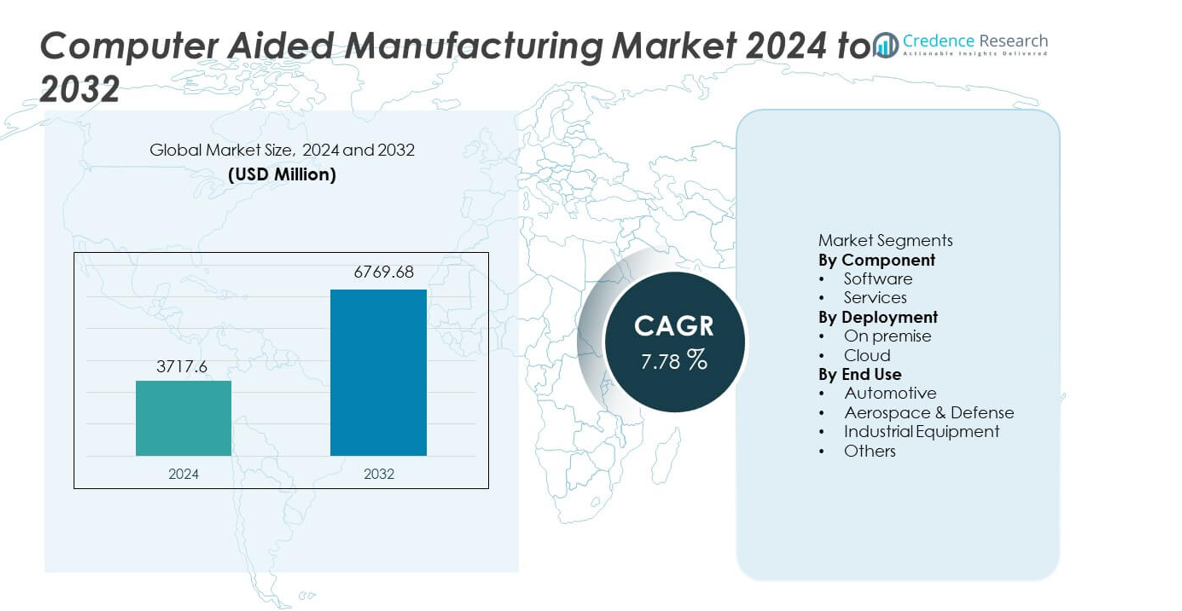

Marknaden för datorstödd tillverkning (CAM) nådde 3 717,6 miljoner USD år 2024 och förväntas växa till 6 769,68 miljoner USD år 2032, med en CAGR på 7,78% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för datorstödd tillverkning 2024 |

USD 3 717,6 miljoner |

| Marknad för datorstödd tillverkning, CAGR |

7,78% |

| Marknadsstorlek för datorstödd tillverkning 2032 |

USD 6 769,68 miljoner |

Toppaktörer på marknaden för datorstödd tillverkning inkluderar COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc. och ESI Group, som alla fokuserar på avancerad verktygsbanoptimering, stöd för fleraxlig bearbetning och sömlös integration med CAD- och PLM-plattformar. Dessa företag stärker konkurrenskraften genom simuleringsmöjligheter, molnbaserade arbetsflöden och AI-driven automation. Asien och Stillahavsområdet leder marknaden med en andel på 34%, drivet av snabb industrialisering och hög adoption av CNC-teknologier, medan Nordamerika och Europa följer på grund av starka precisionsingenjörsstandarder och kontinuerliga investeringar i smart tillverkning.

Marknadsinsikter

- Marknaden för datorstödd tillverkning nådde 3 717,6 miljoner USD år 2024 och kommer att växa med en CAGR på 7,78% fram till 2032.

- Starka marknadsdrivkrafter inkluderar ökande automatisering och behov av precisionsbearbetning, där programvara har en andel på 67% på grund av dess centrala roll i verktygsbanekontroll och simulering.

- Viktiga trender lyfter fram snabb adoption av molnbaserad CAM och fleraxliga bearbetningsteknologier, medan Asien och Stillahavsområdet leder med en regional andel på 34% drivet av storskalig tillväxt inom tillverkning.

- Konkurrensdynamiken intensifieras när stora aktörer utökar simuleringsmöjligheter, AI-driven optimering och integration med CAD- och PLM-ekosystem.

- Marknadsbegränsningar inkluderar höga implementeringskostnader och brist på skickliga CAM-programmerare, medan fordonsindustrin leder slutanvändaradoption med en andel på 36%, vilket återspeglar stark efterfrågan på exakt och högvolymbearbetning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter komponent

Mjukvara dominerar komponentsegmentet med en andel på 67 %, drivet av stark adoption av avancerade CAM-plattformar som stödjer fleraxlig bearbetning, verktygsbanoptimering och realtidssimulering. Tillverkare förlitar sig på mjukvarulösningar för att minska produktionsfel, förbättra bearbetningsnoggrannhet och påskynda cykler från prototyp till produktion. Integration med CAD- och PLM-system stärker ytterligare upptaget då företag söker sömlösa digitala arbetsflöden. Tjänster innehar den återstående andelen och fortsätter att expandera då företag efterfrågar utbildning, anpassning och löpande underhåll. Ett växande fokus på automatiserad tillverkning och komplexa delgeometrier håller mjukvara som den primära tillväxtmotorn i detta segment.

- Till exempel möjliggjorde Siemens NX CAM för JK Machining att minska ledtiderna för formutveckling från 20 veckor till 11 veckor. Företaget rapporterade också att programmeringstiden minskade från flera timmar till under 30 minuter efter att ha antagit automatiserade 5-axliga verktygsbanor.

Efter Implementering

Lokal implementering leder segmentet med en andel på 58 %, stödd av industrier som kräver strikt kontroll över datasäkerhet, högprecisionsbearbetning och fullt anpassade CAM-miljöer. Fordons- och flygplanstillverkare föredrar lokala system på grund av hantering av stora filer, komplexa arbetsflöden och efterlevnadskrav. Molnbaserad implementering har en stigande andel då små och medelstora företag antar skalbara, prenumerationsbaserade CAM-lösningar. Molnsegmentet växer snabbare på grund av lägre initiala kostnader, enklare uppdateringar och fördelar med fjärrsamarbete. Skiftet mot uppkopplade fabriker och distribuerad produktion fortsätter att stärka framtida molnanvändning.

- Till exempel hjälpte Autodesk Fusion 360 R&D Engineering and Machining att minska programmeringstiden med 40 % efter att ha ersatt äldre lokala system. Företaget använde molnbaserad verktygsbanautomation och 3- till 5-axlig bearbetning för att slutföra flygplansprototyparbeten snabbare.

Efter Slutanvändning

Fordonsindustrin är det ledande slutanvändningssegmentet med en andel på 36 %, drivet av hög efterfrågan på precisionsbearbetning i motorkomponenter, formar, stansar och lättviktsstrukturer. CAM förbättrar tillverkningens hastighet, minskar verktygsslitage och stödjer komplexa geometrier som krävs för moderna fordonsdesigner. Flyg- och försvarsindustrin följer tätt efter på grund av behovet av exakt bearbetning av avancerade material som titan och kompositer. Tillverkare av industriell utrustning förlitar sig på CAM för att förbättra produktiviteten i verktygstillverkning och delar för tung utrustning. Kategorin “Övriga”, inklusive konsumentelektronik och medicintekniska produkter, växer stadigt då fler sektorer antar automatiserade och digitalt styrda bearbetningsprocesser.

Viktig Tillväxtdrivare

Expansion av Automatiserad och Precis Tillverkning

Tillverkare inom fordons-, flyg- och industriell utrustningssektorer fortsätter att anta automatiserade system som kräver högprecisionsbearbetning. Datorstödd tillverkning stödjer komplexa verktygsbanor, fleraxlig bearbetning och avancerad simulering, vilket hjälper företag att minska produktionstiden och förbättra noggrannheten. Efterfrågan ökar då företag strävar efter att minimera mänskliga fel och uppfylla strängare toleranskrav för moderna komponenter. Skiftet mot digitala fabriker accelererar ytterligare CAM-användningen, med företag som integrerar dessa lösningar för att optimera arbetsflöden och stärka produktionseffektiviteten. Växande investeringar i CNC-maskiner och robotik förstärker den långsiktiga expansionen av CAM-plattformar.

- Till exempel rapporterade DMG Mori att användningen av dess fleraxliga automation kan avsevärt minska cykeltiderna vid bearbetning av flygplansdelar, och integrerad samtidig femaxlig programmering används för att uppnå hög toleransupprepbarhet.

Integration med CAD-, PLM- och Digitala Tvillingsystem

Det växande fokuset på sammankopplade ingenjörsmiljöer driver efterfrågan på CAM-lösningar som integreras sömlöst med CAD- och PLM-plattformar. Denna integration förbättrar produktdesignens noggrannhet, förkortar utvecklingscykler och förbättrar samarbetet mellan team. Tillverkare använder digitala tvillingar för att validera bearbetningsprocesser innan fysisk genomföring, vilket minskar kassationsfrekvenser och driftkostnader. När företag utökar sina digitala transformationsinitiativ blir CAM en kritisk del av produktionsplaneringen från början till slut. Stark interoperabilitet ökar antagandet bland företag som strävar efter att effektivisera design-till-tillverkningsarbetsflöden och förbättra den övergripande operativa prestandan.

- Till exempel bekräftade Dassault Systèmes att integrationen av DELMIA Digital Manufacturing med CATIA gjorde det möjligt för Airbus att påskynda sin design- och tillverkningscykel, vilket säkerställde att alla ingenjörer arbetade på samma designplattform.

Ökat Antagande i Små och Medelstora Företag

Små och medelstora tillverkare antar i allt högre grad CAM-lösningar för att automatisera bearbetningsuppgifter, minska manuell programmering och förbättra produktiviteten. Molnbaserade och prenumerationsmodeller gör dessa teknologier mer tillgängliga genom att erbjuda lägre initial investering och skalbara funktioner. Små och medelstora företag använder CAM för att producera komplexa delar med bättre hastighet och noggrannhet, vilket hjälper dem att konkurrera med större tillverkare. Den växande efterfrågan på anpassning i konsumentprodukter driver ytterligare mindre företag att uppgradera sina bearbetningsmöjligheter. När kostnadseffektiva digitala verktyg blir allmänt tillgängliga, accelererar antagandet över olika industrier.

Nyckeltrend och Möjlighet

Tillväxt av Molnbaserade och Samarbetsinriktade CAM-plattformar

Molndistribution framträder som en stor möjlighet när företag skiftar arbetsflöden mot flexibla system med fjärråtkomst. Moln-CAM möjliggör realtidsuppdateringar, skalbar datorkraft och förbättrat samarbete mellan design- och produktionsteam. Distribuerade tillverkningsmodeller och globala försörjningskedjor drar nytta av delad bearbetningsdata och fjärrhanterade verktygsbanor. Denna trend stödjer små företag som söker lägre kapitalinvesteringar och enklare programunderhåll. När cybersäkerhet och molnprestanda förbättras, ökar antagandet över industrier som prioriterar effektivitet, skalbarhet och snabbare övergångar från design till produktion.

- Till exempel uppgav Autodesk att Fusion 360:s molnsamarbete minskade programmeringsförberedelsetiden på Swift Engineering under kompositverktygsprogram. Övergången till delning av verktygsbanor i molnet minskade också offline-datautbyte och tillät ingenjörsteam att granska verktygsbanor samtidigt.

Ökad Användning av Avancerade Material och Fleraxlig Bearbetning

Ökningen av lätta kompositer, titanlegeringar och högstyrkematerial skapar möjligheter för CAM-system som optimerar bearbetningsstrategier. Fleraxliga möjligheter möjliggör exakt formning av komplexa geometriska former som används inom flyg-, fordons- och medicinska applikationer. Avancerade CAM-algoritmer förbättrar verktygslivslängd, minskar värmeutveckling och förbättrar skärprestanda. Tillväxten inom elfordon och nästa generations flygplan ökar efterfrågan på sofistikerade bearbetningsarbetsflöden. När industrierna förnyar sig med nya material, får CAM-leverantörer möjligheter att leverera avancerad verktygsbanautomation och simuleringsteknologier.

- Till exempel bekräftade Sandvik Coromant att deras fleraxliga CAM-bearbetningsstrategi ökade verktygslivslängden vid bearbetning av Ti-6Al-4V-komponenter för en flygapplikation. Den optimerade strategin hanterade effektivt verktygsslitage och minskade spindelbelastningen under grovbearbetningspass, vilket ledde till förbättringar i bearbetningsprestanda och effektivitet.

Nyckelutmaning

Hög initial investering och systemkomplexitet

Många tillverkare står inför finansiella och operativa utmaningar när de antar avancerade CAM-lösningar på grund av höga licenskostnader, hårdvarukrav och utbildningsbehov. Komplexa gränssnitt och branta inlärningskurvor bromsar implementeringen, särskilt för små och medelstora företag. Företag måste avsätta betydande resurser för att integrera CAM med befintlig CNC-utrustning och digitala system. Dessa hinder begränsar antagandet för företag med begränsade budgetar eller lägre teknisk expertis. Att adressera användarvänlighet och överkomlighet är avgörande för bredare marknadspenetration.

Brist på kvalificerade CAM- och CNC-programmeringsproffs

En global brist på utbildade CAM-programmerare och CNC-operatörer hindrar effektiv implementering av avancerade tillverkningsteknologier. Många anläggningar kämpar med att driva fleraxliga system eller optimera verktygsbanor på grund av begränsad teknisk expertis. Denna kompetensbrist resulterar i underutnyttjade programvarukapaciteter, inkonsekvent outputkvalitet och längre produktionscykler. När industrier antar mer komplexa bearbetningsprocesser blir arbetskraftsutbildning kritisk. Bristen på kvalificerade proffs bromsar digital transformation och begränsar den fulla potentialen av CAM-lösningar i högprecisionsindustrier.

Regional analys

Nordamerika

Nordamerika har en marknadsandel på 31%, drivet av starkt antagande av CNC-bearbetning, industriell automation och digitala tillverkningslösningar inom fordons-, flyg- och medicintekniksektorerna. Regionen drar nytta av avancerad tillverkningsinfrastruktur och höga investeringar i precisionsingenjörsteknologier. Företag förlitar sig på CAM för att förbättra bearbetningsnoggrannhet, minska cykeltider och stödja komplexa fleraxliga operationer. Närvaron av stora programvaruutvecklare accelererar innovation och integration med CAD- och PLM-system. Växande reshoring-insatser och expansion av smarta fabriker stärker ytterligare efterfrågan på CAM-plattformar över hela regionen.

Europa

Europa står för en marknadsandel på 28%, stödd av stark industriell automation, avancerade ingenjörskapaciteter och hög antagande av CAM inom fordons-, flyg- och tung maskinproduktion. Strikta kvalitetsstandarder driver tillverkare att använda CAM för precisionsbearbetning och optimerad verktygsbanekontroll. Regionens fokus på hållbarhet och digital transformation uppmuntrar integration av CAM med Industry 4.0-ramverk. Efterfrågan ökar när företag moderniserar produktionslinjer och antar fleraxliga bearbetningsteknologier. Samarbete mellan programvaruutvecklare och maskinverktygstillverkare stärker ekosystemet, vilket säkerställer fortsatt tillväxt i CAM-applikationer över Europa.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder den globala marknaden med en marknadsandel på 34%, drivet av snabb industrialisering, storskalig tillverkning och växande investeringar i avancerade bearbetningsteknologier. Kina, Japan, Indien och Sydkorea förblir viktiga bidragsgivare med starka baser för fordons-, elektronik- och flygproduktion. Tillverkare antar CAM för att förbättra noggrannhet, automatisera arbetsflöden och hantera högvolymsproduktion. Expanderande installationer av CNC-maskiner och stigande antagande av molnbaserade CAM-lösningar stödjer tillväxten. Regeringsinitiativ som främjar smarta fabriker och digital tillverkning accelererar marknadsexpansionen, vilket gör Asien och Stillahavsområdet till den snabbast växande regionen inom CAM-landskapet.

Latinamerika

Latinamerika har en marknadsandel på 8 %, drivet av växande industriell modernisering inom fordons-, flygunderhålls- och tung utrustningssektorerna. Tillverkare i Brasilien, Mexiko och Argentina adopterar i allt högre grad CAM för att förbättra bearbetningseffektiviteten och minska operativa fel. Ökande investeringar i CNC-maskiner och intresse för digital tillverkning stödjer en gradvis marknadsexpansion. Även om adoptionen är långsammare jämfört med andra regioner, drar regionen nytta av ökande efterfrågan på precisionskomponenter och förbättrad produktionskvalitet. Insatser för importsubstitution och regionala tillverkningsutvecklingsprogram bidrar till ökande CAM-penetration.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar en marknadsandel på 5 %, understödd av expanderande tillverkningskapaciteter inom flygunderhåll, fordonskomponenter och industriell utrustning. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika investerar i avancerade bearbetningsteknologier för att diversifiera ekonomier och stärka lokal produktion. CAM-adoptionen växer när företag söker större noggrannhet, snabbare genomloppstider och förbättrad arbetsflödesautomation. Högt intresse för utveckling av smarta fabriker och digitala transformationsinitiativ stödjer långsiktig tillväxt. Även om marknadsmognaden fortfarande är lägre, fortsätter ökande industriella investeringar att öka den regionala efterfrågan på CAM-lösningar.

Marknadssegmenteringar:

Efter komponent

Efter distribution

Efter slutanvändning

- Fordonsindustri

- Flyg & Försvar

- Industriell utrustning

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar COMSOL, Siemens, BETA CAE Systems, Autodesk, Inc., Rockwell Automation, Dassault Systèmes, Altair Engineering Inc., Bentley Systems, Incorporated, ANSYS, Inc. och ESI Group. Dessa företag konkurrerar genom att leverera avancerade CAM-plattformar som stöder fleraxlig bearbetning, simulering och sömlös integration med CAD-, PLM- och digitala tvillingmiljöer. Leverantörer investerar kraftigt i FoU för att förbättra verktygsbanans noggrannhet, minska bearbetningstiden och förbättra arbetsflödesautomation över högprecisionsindustrier. Molnbaserad distribution, AI-driven optimering och realtidssimulering stärker produktdifferentiering. Strategiska samarbeten med CNC-maskintillverkare, tillsammans med expansion till framväxande tillverkningsnav, förstärker ytterligare marknadsnärvaron. När industrier accelererar digital transformation fokuserar konkurrenter på skalbara, flexibla och högpresterande CAM-lösningar som förbättrar produktiviteten och sänker operativa kostnader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- COMSOL

- Siemens

- BETA CAE Systems

- Autodesk, Inc.

- Rockwell Automation

- Dassault Systemes

- Altair Engineering Inc.

- Bentley Systems, Incorporated

- ANSYS, Inc.

- ESI Group

Senaste utvecklingen

- I juli 2025 släppte ANSYS, Inc. Ansys 2025 R2, med AI-drivna verktyg, förbättrade lösare, stöd för molnberäkning och utökad Python-kompatibilitet.

- I mars 2025 slutförde Altair Engineering Inc. – nu en del av Siemens Digital Industries Software – sitt förvärv av Siemens.

- I februari 2025 lanserade Altair en stor uppdatering av sin mjukvaruportfölj, specifikt lanseringen av Altair® HyperWorks® 2025.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Distribution, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på CAM-lösningar kommer att öka när tillverkare strävar efter högre precision och snabbare produktionscykler.

- Molnbaserade CAM-plattformar kommer att få bredare användning på grund av flexibilitet, skalbarhet och lägre initiala kostnader.

- Integration med CAD, PLM och digitala tvillingsystem kommer att bli ett kärnkrav för avancerad tillverkning.

- Fleraxlig bearbetning och automation kommer att driva innovation inom verktygsbanoptimering och simuleringsfunktioner.

- Användningen i små och medelstora företag kommer att öka när abonnemangsbaserade modeller minskar kostnadshinder.

- AI-drivna bearbetningsprognoser och automatiserad programmering kommer att förbättra effektiviteten och minska manuellt arbete.

- Asien och Stillahavsområdet kommer att fortsätta leda tillväxten på grund av stark tillverkningsutvidgning och snabb CNC-anpassning.

- Flyg- och fordonssektorerna kommer att investera kraftigt i CAM för att stödja komplex materialbearbetning.

- Utbildnings- och kompetensutvecklingsprogram kommer att öka för att hantera bristen på CAM- och CNC-experter.

- Kontinuerlig FoU kommer att skapa nästa generations CAM-plattformar med fokus på hastighet, noggrannhet och interoperabilitet.