Marknadsöversikt

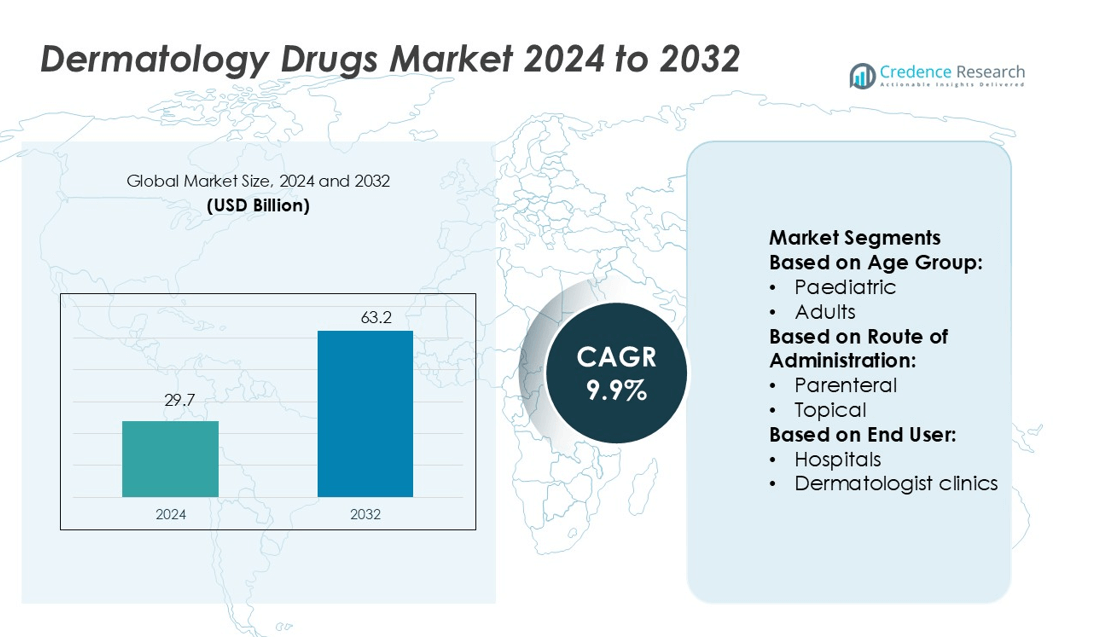

Marknaden för dermatologiska läkemedel värderades till 29,7 miljarder USD år 2024 och förväntas nå 63,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för dermatologiska läkemedel 2024 |

29,7 miljarder USD |

| Marknad för dermatologiska läkemedel, CAGR |

9,9% |

| Marknadsstorlek för dermatologiska läkemedel 2032 |

63,2 miljarder USD |

Marknaden för dermatologiska läkemedel formas av stora aktörer som AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall och GlaxoSmithKline. Dessa företag fokuserar på att expandera biologiska läkemedel, riktade terapier och avancerade topikala lösningar för att hantera kroniska hudsjukdomar. Strategiska FoU-investeringar, produktlanseringar och partnerskap stärker deras konkurrenspositioner. Nordamerika leder den globala marknaden med en andel på 35,2%, stödd av en stark hälsoinfrastruktur, höga behandlingsadoptionsgrader och kontinuerliga regulatoriska godkännanden. Detta ledarskap förstärks ytterligare av ett väletablerat distributionsnätverk och snabb upptagning av innovativa dermatologiska läkemedel.

Marknadsinsikter

- Marknaden för dermatologiska läkemedel värderades till 29,7 miljarder USD år 2024 och förväntas nå 63,2 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 9,9%.

- Ökande förekomst av kroniska hudsjukdomar som psoriasis och eksem driver efterfrågan på avancerade biologiska läkemedel och topikala terapier.

- Ökande FoU-investeringar, strategiska samarbeten och nya produktlanseringar stärker konkurrensen bland ledande globala företag.

- Höga behandlingskostnader och strikta regulatoriska krav begränsar marknadstillväxten i priskänsliga regioner.

- Nordamerika leder med en andel på 35,2%, följt av Europa och Asien-Stillahavsområdet, medan segmentet för biologiska läkemedel dominerar med stark adoption både på sjukhus och i kliniska miljöer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter åldersgrupp

Vuxna har den dominerande andelen på marknaden för dermatologiska läkemedel. Hög förekomst av akne, psoriasis, eksem och hudcancer bland den vuxna befolkningen driver detta segment. Vuxna söker ofta snabbare lindring och långsiktiga behandlingsalternativ, vilket stödjer en stark efterfrågan på biologiska läkemedel och riktade terapier. Ökad medvetenhet, frekventa besök hos dermatologer och ökad användning av receptbaserade produkter stärker marknadsnärvaron för denna grupp. Läkemedelsföretag fokuserar på vuxenspecifika formuleringar med förbättrad effektivitet och minimala biverkningar, vilket ytterligare stödjer tillväxten.

- Till exempel genomförde AstraZeneca en avslutad fas 2-studie (FRONTIER-2; NCT04212169) av MEDI3506 (tozorakimab) i 148 vuxna (åldrarna 18–65) med måttlig till svår atopisk dermatit.

Efter administreringssätt

Topikal administrering leder marknaden med den största andelen. Enkel användning, direkt verkan på det drabbade området och färre systemiska biverkningar gör det till det föredragna valet. Topikala krämer, geler och salvor används ofta för tillstånd som akne, dermatit och svampinfektioner. Tillgänglighet över disk ökar antagningsgraden, särskilt i tidiga eller milda fall. Kontinuerliga framsteg inom läkemedelsleveranssystem, inklusive nanoemulsioner och transdermala plåster, förbättrar ytterligare behandlingseffektiviteten och patientens följsamhet.

- Till exempel levereras Dermavants VTAMA-kräm 1 % i 60-grams tuber, med 10 mg tapinarof per gram, och dess ADORING-3 LTE inkluderade 728 patienter, vilket visar ett genomsnittligt 80-dagars behandlingsfritt intervall efter clearance.

Efter slutanvändare

Sjukhus dominerar marknaden för dermatologiska läkemedel efter slutanvändare. Sjukhus hanterar svåra eller kroniska hudtillstånd som kräver avancerad behandling och specialiserad vård. Stark klinisk infrastruktur, tillgång till skickliga dermatologer och bättre tillgänglighet av biologiska läkemedel och immunterapier stödjer detta ledarskap. Sjukhus hanterar också stora patientvolymer och underlättar tidig diagnos genom avancerade diagnostiska verktyg. Utökad tillgång till sjukvård och ökande förekomst av hudsjukdomar stärker efterfrågan på sjukhusbaserad behandling, vilket gör detta segment till en viktig intäktsdrivare.

Viktiga tillväxtdrivare

Ökande förekomst av hudsjukdomar

Den ökande förekomsten av kroniska hudtillstånd som akne, psoriasis, eksem och dermatit driver efterfrågan på dermatologiska läkemedel. Urbanisering, föroreningar och förändrade livsstilsmönster försämrar hudhälsan. Ökad medvetenhet om tidig behandling får patienter att söka medicinsk vård oftare. Läkemedelsföretag utökar produktportföljer för att rikta in sig på flera hudproblem med avancerade terapier. Snabbare regulatoriska godkännanden för nya dermatologiska läkemedel stödjer också marknadstillväxten. Dessa faktorer skapar en stadig ökning av förskrivningsfrekvenser och försäljning av dermatologiska läkemedel globalt.

- Till exempel riktar Roches Erivedge (vismodegib) in sig på basalcellscancer genom att hämma Hedgehog-vägen. I kliniska prövningar med 96 patienter observerades 30 % partiellt svar i metastatiska fall och 43 % svar i lokalt avancerade fall.

Framsteg inom läkemedelsformuleringar och leveranssystem

Innovativa läkemedelsformuleringar och riktade leveranssystem förbättrar behandlingseffektiviteten. Topikala formuleringar med förbättrad hudpenetration och minskade biverkningar får starkt genomslag. Biologiska läkemedel och småmolekylära läkemedel utökar behandlingsomfånget för svåra tillstånd som psoriasis och atopisk dermatit. Nanoteknik och transdermala plåster erbjuder bättre absorption och kontrollerad läkemedelsfrisättning. Dessa utvecklingar förbättrar patientens följsamhet och terapeutiska resultat. Läkemedelsföretag investerar i FoU för att ta fram mer personliga dermatologiska lösningar till marknaden, vilket ökar den totala industrins tillväxt.

- Till exempel godkändes AbbVie’s RINVOQ® (upadacitinib) av den amerikanska FDA 2022 för måttlig till svår atopisk dermatit för patienter från 12 år och uppåt.

Utvidgning av kosmetisk dermatologi och estetiska behandlingar

Det växande intresset för hudvård och estetiska ingrepp ökar efterfrågan på dermatologiska läkemedel. Estetisk dermatologi fokuserar på anti-aging, pigmentkorrigering och ärrreduktion. Den ökande populariteten av minimalt invasiva procedurer stödjer användningen av topikala och injicerbara formuleringar. Konsumenter investerar alltmer i förebyggande och underhållande hudvård, inte bara behandling. Kliniker och sjukhus antar kombinationsterapier som kombinerar läkemedel med procedurer för snabbare resultat. Denna övergång mot estetisk och förebyggande vård skapar nya intäktsströmmar för läkemedelstillverkare och tjänsteleverantörer.

Viktiga trender & möjligheter

Biologiska läkemedel och riktade terapier vinner mark

Biologiska läkemedel förändrar behandlingslandskapet för kroniska hudsjukdomar. Dessa läkemedel riktar sig mot specifika immunsystemvägar, vilket ger högre effektivitet med färre systemiska biverkningar. Deras starka användning vid behandling av psoriasis och eksem formar nya kliniska standarder. Läkemedelsföretag utökar sina pipelines med monoklonala antikroppar och immunmodulatorer. Denna trend skapar möjligheter för företag att utveckla nischprodukter som adresserar ouppfyllda kliniska behov, vilket stärker marknadskonkurrensen och patientresultaten.

- Till exempel, i OLYMPIA 1 och 2 studierna i prurigo nodularis (n > 500), uppnådde 56 % och 49 % av Nemluvio-behandlade patienter ≥ 4-punkts klådreduktion vid vecka 16, jämfört med 16 % i placebogruppen.

Växande teledermatologi och integration av digital hälsa

Teledermatologiplattformar förbättrar patienters tillgång till hudvård, särskilt i underbetjänade regioner. Digitala verktyg möjliggör fjärrdiagnos, receptförvaltning och behandlingsövervakning. Detta tillvägagångssätt ökar patientens bekvämlighet och läkarens effektivitet. Integration av AI-driven bildanalys stödjer tidig upptäckt och personliga behandlingsrekommendationer. Den ökande användningen av telehälsa skapar nya distributions- och engagemangskanaler för dermatologiska läkemedel, vilket ökar deras räckvidd och antagningsgrad.

- Till exempel, Bausch’s Ortho Dermatologics meddelade att de lägger till fyra nya produkter (Solodyn ER, Renova 0,02%, Loprox schampo, BenzEFoam) för att öka det totala antalet produkter till 15 på telemedicinsidan.

Stark efterfrågan på tillväxtmarknader

Ökande hälsovårdsutgifter i framväxande ekonomier driver expansionen av marknaden för dermatologiska läkemedel. Bättre försäkringsskydd, statliga hälsoinitiativ och ökande antal dermatologikliniker förbättrar tillgången till behandling. Växande medelklasspopulationer är mer medvetna om hudvård och villiga att spendera på kvalitetsbehandlingar. Lokala och globala läkemedelsföretag går in på dessa marknader genom strategiska partnerskap och produktlanseringar, vilket skapar betydande tillväxtmöjligheter.

Viktiga utmaningar

Höga kostnader för avancerade behandlingar

Biologiska läkemedel och riktade terapier erbjuder stark effektivitet men förblir dyra. Höga behandlingskostnader begränsar patienters tillgång, särskilt i låg- och medelinkomstländer. Många hälsosystem saknar ersättningsskydd för premium dermatologiska läkemedel. Priskänslighet påverkar antagningsgraden, vilket tvingar företag att balansera innovation med överkomlighet. Utmaningen med kostnadsbegränsning fortsätter att hindra utbredd användning av avancerade terapier.

Regulatoriska hinder och patentbarriärer

Strikta regulatoriska krav för dermatologiska läkemedel fördröjer produktgodkännanden och marknadsinträde. Långa kliniska prövningstider ökar utvecklingskostnaderna och fördröjer innovation. Patentskydd begränsar inträdet av generiska och biosimilarprodukter, vilket minskar konkurrensen. Mindre företag har svårare att navigera i komplexa efterlevnadsramar. Dessa regulatoriska och immateriella utmaningar skapar marknadsinträdeshinder och kan bromsa den övergripande marknadsexpansionen.

Regional analys

Nordamerika

Nordamerika innehar en 35,2% andel av marknaden för dermatologiska läkemedel, och leder globalt tack vare stark hälsoinfrastruktur och snabb läkemedelsinnovation. Regionen drar nytta av hög medvetenhet om hudhälsa, avancerad dermatologisk forskning och en stor bas av dermatologer. USA driver det mesta av efterfrågan, stödd av FDA-godkännanden och ökad tillgång till biologiska läkemedel. Kanadas tillväxt drivs av bättre försäkringsskydd och expanderande dermatologikliniker. Ökande fall av kroniska hudåkommor som psoriasis och akne stärker också marknadspenetrationen och upprätthåller långsiktig efterfrågan på receptbelagda och receptfria läkemedel.

Europa

Europa står för 28,4% av den globala marknadsandelen, stödd av en stark regulatorisk ram och expanderande kliniska forskningsprogram. Tyskland, Frankrike och Storbritannien leder efterfrågan tack vare avancerade hälsosystem och ökad användning av riktade dermatologiska läkemedel. Statliga ersättningspolicyer för kroniska hudåkommor och tidig adoption av biologiska läkemedel driver tillväxten. Regionen fokuserar också på personliga behandlingsmetoder och avancerade formuleringar. Växande konsumentpreferenser för topikala läkemedel och starka samarbeten mellan läkemedelsföretag och forskningsinstitutioner stödjer en fortsatt marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar 24,6% av marknadsandelen, drivet av stigande disponibla inkomster och expanderande tillgång till hälso- och sjukvård. Kina, Japan, Indien och Sydkorea leder den regionala efterfrågan på grund av ökande förekomst av hudåkommor, förbättrade dermatologiska tjänster och växande kosmetisk medvetenhet. Starka investeringar i hälsoinfrastruktur och lokal tillverkning påskyndar läkemedelstillgängligheten. Regeringar stöder också prisvärda dermatologiska behandlingar, vilket ökar patientens tillgång. En växande åldrande befolkning och högre förekomst av eksem och akne driver ytterligare marknadstillväxt över både urbana och semi-urbana områden i regionen.

Latinamerika

Latinamerika fångar 6,8% av marknaden för dermatologiska läkemedel, med Brasilien och Mexiko som driver den regionala tillväxten. Expanderande hälso- och sjukvårdstäckning, urbanisering och ökad medvetenhet om hudvård stödjer efterfrågan. Regionen bevittnar högre adoption av generiska och prisvärda märkesläkemedel, vilket gör behandlingar mer tillgängliga. Dermatologikliniker och telemedicinplattformar expanderar i större städer, vilket förbättrar patienternas räckvidd. Ökande solrelaterade tillstånd, inklusive melanom och andra hudsjukdomar, ökar behovet av effektiva terapier och skapar möjligheter för både multinationella och regionala läkemedelstillverkare.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar 5,0% av den globala marknadsandelen, med stadig tillväxt stödd av ökande investeringar i hälso- och sjukvård. Länderna i Gulfstaternas samarbetsråd leder adoptionen tack vare högre utgifter för dermatologiska tjänster och moderna vårdinrättningar. Ökad medvetenhet om hudsjukdomar, växande efterfrågan på kosmetisk dermatologi och ökande medicinsk turism stärker marknadsutsikterna. I Afrika växer tillväxten genom donatorfinansierade vårdprogram och förbättrad tillgång till grundläggande dermatologiska läkemedel. Regionen förväntas se starkare farmaceutiska samarbeten och utvidgningar av distributionsnätverk.

Marknadssegmenteringar:

Efter åldersgrupp:

Efter administreringssätt:

Efter slutanvändare:

- Sjukhus

- Dermatologiska kliniker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för dermatologiska läkemedel är mycket konkurrenskraftig, med ledande aktörer inklusive AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall och GlaxoSmithKline. Marknaden för dermatologiska läkemedel kännetecknas av stark innovation, strategisk expansion och ökande konkurrens. Företag fokuserar på att utveckla avancerade biologiska läkemedel, riktade terapier och nya topikala formuleringar för att behandla kroniska hudsjukdomar som psoriasis, eksem, akne och hudcancer. Strategiska FoU-investeringar driver introduktionen av nästa generations läkemedel med förbättrad effektivitet och säkerhetsprofiler. Många aktörer antar digitala plattformar för att förbättra patientengagemang och behandlingsföljsamhet. Fusioner, förvärv och partnerskap stärker distributionsnätverk och stödjer inträde på nya marknader. Biologiska läkemedel och immunmodulatorer förblir centrala för marknadstillväxt, stödda av starka regulatoriska godkännanden och expanderande kliniska pipelines.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- AstraZeneca

- Dermavant Sciences

- Hoffmann La Roche

- AbbVie

- Galderma

- Bausch Health

- Eli Lilly and Company

- Amgen

- Almirall

- GlaxoSmithKline

Senaste Utvecklingen

- I augusti 2025 godkändes Zenara Pharma Private Limited av FDA i USA som den första FDA-godkända generiska motsvarigheten till Almatica Pharmas produkt. Den fick beteckningen Competitive Generic Therapy (CGT), vilket gav 180 dagars exklusivitet på den amerikanska marknaden.

- I juni 2025 meddelade Advent International att de har undertecknat ett slutgiltigt avtal för att investera genom primära och sekundära transaktioner för att förvärva en betydande minoritetsandel i Felix Pharmaceuticals.

- I augusti 2024 lanserade Sun Pharmaceutical Industries Ltd. STARIZO, en antibakteriell behandling för att bekämpa akuta bakteriella hud- och hudstrukturinfektioner orsakade av läkemedelsresistenta bakterier som MRSA i Indien. Läkemedlet erbjuder bekvämligheten av en dosering en gång om dagen i sex dagar, vilket gör det enklare för patienter än traditionella behandlingar som kräver mer frekvent dosering under längre perioder.

- I januari 2024 samarbetade Pfizer Inc. med Glenmark Pharmaceuticals för att introducera abrocitinib, även känt som CIBINQO, en oral behandling för atopisk dermatit i Indien. Denna behandling ger snabb klådlindring och varaktig sjukdomskontroll för patienter som lider av detta kroniska hudtillstånd

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Åldersgrupp, Administreringsväg, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera med ökad efterfrågan på biologiska läkemedel och målinriktade terapier.

- Företag kommer att fokusera på personliga dermatologiska behandlingar för bättre patientresultat.

- Digitala hälsoplattformar kommer att förbättra behandlingsföljsamhet och övervakning.

- FoU-investeringar kommer att öka för att stödja lanseringen av avancerade läkemedelsformuleringar.

- Regulatoriska godkännanden för innovativa terapier kommer att påskynda marknadspenetrationen.

- Expansion till tillväxtmarknader kommer att öka global tillgång till dermatologiska läkemedel.

- Kombinationsterapier kommer att få fäste för att hantera komplexa hudtillstånd.

- Biologiska läkemedel och immunmodulatorer kommer att förbli nyckeldrivkrafter för konkurrenskraftig tillväxt.

- Strategiska samarbeten kommer att stärka kliniska pipelines och global räckvidd.

- Patientmedvetenhet och tidig diagnos kommer att driva högre behandlingsanvändning.