Översikt av Marknaden för Diagnostik av Hjärntumörer:

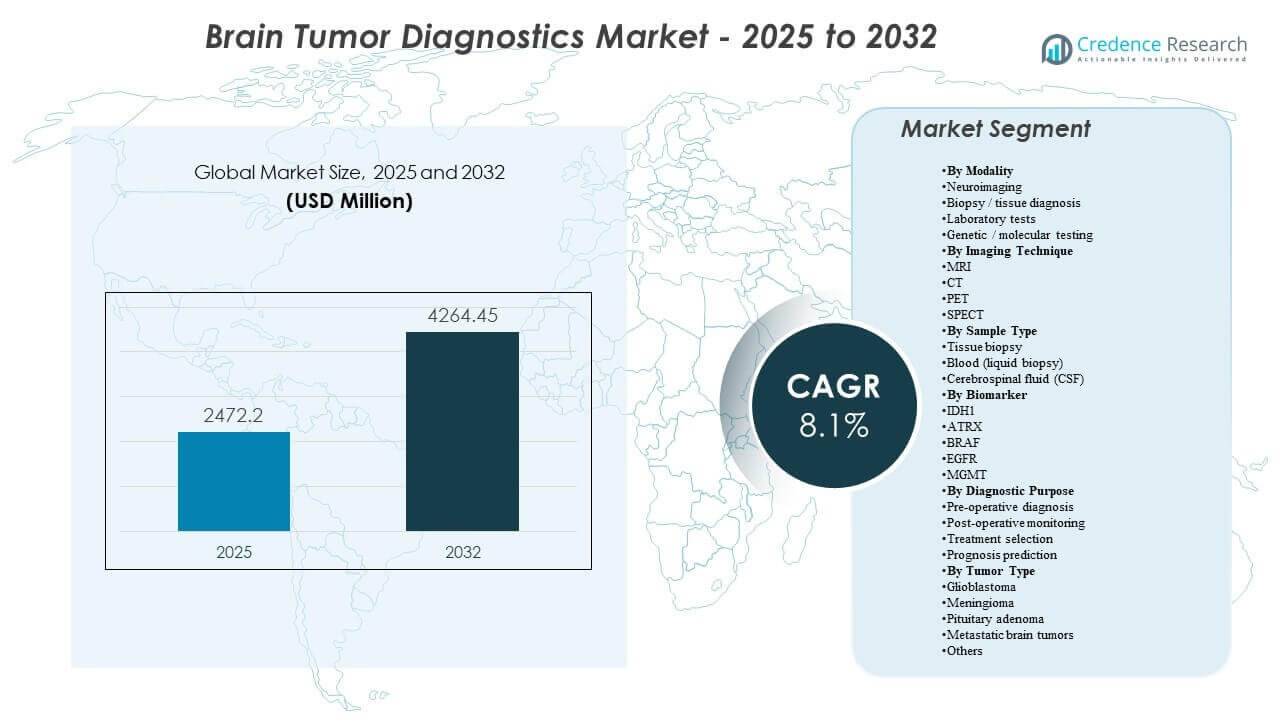

Den globala marknaden för diagnostik av hjärntumörer uppskattades till 2472,2 miljoner USD år 2025 och förväntas nå 4264,45 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,1% från 2025 till 2032. Efterfrågan stärks av ett ökande beroende av bildledda beslut genom hela vårdkedjan, från initial misstanke och kirurgisk planering till övervakning efter behandling där upprepade skanningar är kliniskt rutinmässiga. Ökad inkorporering av molekylära markörer i klassificering och behandlingsval driver också mer standardiserade testflöden över sjukhus och referenslaboratorier.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för Diagnostik av Hjärntumörer 2025 |

2472,2 miljoner USD |

| Marknadens CAGR för Diagnostik av Hjärntumörer |

8,1% |

| Marknadsstorlek för Diagnostik av Hjärntumörer 2032 |

4264,45 miljoner USD |

Viktiga Marknadstrender & Insikter

- Marknaden för diagnostik av hjärntumörer förväntas expandera med en CAGR på 8,1% (2025–2032), vilket återspeglar en fortsatt diagnostisk intensitet över bilddiagnostik, vävnadsdiagnos och molekylär profilering.

- Neuroimaging proxy (bildteknik) representerade 52,6%, vilket understryker den centrala rollen för MRI/CT/PET/SPECT i förstalinjens detektion och långsiktig övervakning.

- Glioblastom stod för 29,4% (2025), understött av hög diagnostisk komplexitet, frekventa uppföljningsbehov och beroende av bild- och biomarkörresultat för terapiplanering.

- Nordamerika hade 40,7% (2025), drivet av avancerad bildpenetration, hög specialisttäthet och tidigare antagande av integrerade radiologi-patologi-molekylära arbetsflöden.

- EGFR-förändringar rapporteras i cirka 60% av glioblastomfallen, vilket stöder rutinmässig inkludering av testning av åtgärdbara markörer i profileringsstrategier där tillgängligt.

Segmentanalys

Diagnostiska arbetsflöden för hjärntumörer struktureras i allt högre grad kring bilddiagnostik-först vägar, där neuroimaging etablerar misstanke, vägleder biopsiplanering och stöder behandlingssvarsspårning över tid. Högre skanningsfrekvens i aggressiva tumörer stärker användningen av installerad bildkapacitet, vilket uppmuntrar uppgraderingar som förbättrar genomströmning, standardisering och tolkningsbarhet. Vid sidan av bilddiagnostik förblir vävnadsdiagnos väsentlig när det är möjligt, särskilt för att bekräfta histologi och möjliggöra nedströms biomarkörtestning som formar riskstratifiering och terapival.

Molekylär och genetisk testning får en större roll när klinisk praxis rör sig mot subtypdriven hantering, med markörer som används för att förfina klassificering, stödja behandlingsval och förbättra prognostisk säkerhet. Denna förändring ökar efterfrågan på integrerade testarbetsflöden som kopplar radiologiska fynd med patologi och molekylära resultat, vilket förbättrar rapporteringskonsistensen över multisite-hälsosystem. Med tiden förväntas denna integration höja värdebidraget från avancerade laboratorietester, även när bildbehandling förblir ingångspunkten för de flesta patienter.

Genom Modalitetsinsikter

Neuroavbildning leder modalitetsefterfrågan eftersom de flesta misstänkta hjärntumörvägar börjar med bildbaserad detektion och karaktärisering, följt av bildstyrt kliniskt beslutsfattande. Neuroavbildningsproxy (bildteknik) stod för ~52,6%, vilket återspeglar det höga beroendet av MRI/CT/PET/SPECT över diagnos, preoperativ planering och övervakning. Biopsi och vävnadsdiagnos förblir kritiska för bekräftelse och gradering när det är kliniskt genomförbart, medan laboratorietester och genetisk eller molekylär testning ökar i betydelse när klassificerings- och behandlingsbeslut blir mer biomarkördrivna.

Genom Bildteknikinsikter

MRI prioriteras vanligtvis för hjärntumörutvärdering på grund av dess mjukvävnadskontrast och flexibilitet över avancerade sekvenser som används för lesionkaraktärisering och kirurgisk planering. CT förblir viktig för snabb utvärdering i akuta situationer och kompletterar MRI där hastighet och tillgång är viktiga begränsningar. PET används selektivt för att stödja metabolisk bedömning och responsutvärdering i specifika kliniska sammanhang, medan SPECT förblir mer begränsad och tenderar att användas där PET-tillgång är begränsad eller för smalare funktionella indikationer. Denna mix stöder omkring 52,6% bildteknikandel genom att upprätthålla hög skanningsfrekvens i både initiala utredningar och långsiktig uppföljning.

Genom Provtypinsikter

Vävnadsbiopsi förblir den mest definitiva provtypen när det är lämpligt, vilket möjliggör histopatologi och bekräftande molekylära utredningar som direkt påverkar behandlingsvägar. Blodbaserad testning väcker uppmärksamhet som en minimalt invasiv metod som skulle kunna stödja långsiktig övervakning, även om adoptionen beror på klinisk validering och lokal ersättning. CSF-provtagning stöder specifika kliniska scenarier och kan komplettera molekylär bedömning där tumörbiologi eller klinisk presentation gör CSF-analys relevant, särskilt i CNS-fokuserade vägar där upprepad bedömning behövs.

Genom Biomarkörinsikter

IDH1, ATRX, BRAF, EGFR och MGMT är vanligen refererade biomarkörer eftersom de stödjer mer förfinad klassificering och kan informera behandlingsstrategi och prognos i relevanta tumörsammanhang. Biomarkörval varierar beroende på tumörtyp och klinisk miljö, med bredare paneltestning vanligare där NGS eller metyleringsprofilering är tillgänglig. Standardisering av testning och rapportering blir allt viktigare för multidisciplinära tumörstyrelser och konsekvent vård över nätverk, vilket hjälper till att koppla molekylära resultat till bild- och patologifynd.

Genom Diagnostiskt Syfte Insikter

Preoperativ diagnos förblir grundläggande eftersom tidig karaktärisering bestämmer nästa steg som remiss, kirurgisk planering och biopsitillvägagångssätt. Postoperativ övervakning skapar en fortsatt efterfrågan på grund av upprepade avbildningar och uppföljningstester för att bedöma återfallsrisk och behandlingssvar, vilket förstärker det stora bidraget från avbildning på 52,6%. Behandlingsvalet förlitar sig i allt högre grad på att kombinera avbildningsfunktioner med vävnads- och biomarkörresultat, medan prognosförutsägelse gynnas av integrerad tolkning över modaliteter och molekylära fynd.

Insikter efter tumörtyp

Glioblastom leder efterfrågan på tumörtyp eftersom det vanligtvis kräver intensiva diagnostiska utredningar och frekvent övervakning under sjukdomsförloppet. År 2025 stod glioblastom för 29,4%, vilket återspeglar högre diagnostisk komplexitet, beroende av terapiplanering och intensiv uppföljning. Meningiom och hypofysadenom bidrar väsentligt genom högre detektionsvolymer i många miljöer, medan metastatiska hjärntumörer ökar efterfrågan via onkologidriven övervakning och tvärspecialiserade vårdvägar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för hjärntumördiagnostik

Ökad tillit till neuroavbildning genom vårdkedjan

Neuroavbildning förblir den primära ingångspunkten för misstänkta hjärntumörer och upprepas genom diagnos, planering och övervakning. Avbildning stöder lesionlokalisering, behandlingsplanering och longitudinell progressionsbedömning, vilket gör användningen strukturellt hög. Ökad tillgänglighet av avancerad MRI och hybridavbildningskapacitet förstärker skanningsvolymer i tertiära centra och expanderande nätverk. Arbetsflödesoptimering och kvantitativa verktyg uppmuntrar ytterligare standardisering, vilket stöder efterfrågan på ersättning och uppgradering.

- Till exempel uppger Philips att deras SmartSpeed MRI-teknologi kan göra skanningar upp till 3 gånger snabbare, leverera upp till 65% högre upplösning och förbli kompatibel med 97% av kliniska protokoll, vilket belyser varför leverantörer fortsätter att uppgradera neuroavbildningsplattformar för högre volym och standardiserade arbetsflöden.

Expansion av integrerad molekylär klassificering och profilering

Modern klassificering och hantering inkorporerar alltmer molekylära markörer, vilket driver bredare antagande av genetisk och molekylär testning. Denna integration ökar efterfrågan på standardiserade laboratoriearbetsflöden och tvärvetenskaplig tolkning som kopplar samman avbildning, patologi och molekylära data. När målinriktade tillvägagångssätt och riskstratifiering blir mer utbredda, expanderar profilering bortom komplexa remissfall till mer rutinmässiga vägar i större system. Denna förändring stöder högre testintensitet per patient och bredare antagande av avancerade tester.

- Till exempel är Illuminas TruSight Oncology 500-plattform designad för att analysera 523 cancerrelaterade gener från DNA och RNA i ett arbetsflöde, medan ctDNA-versionen täcker en panel på 1,94 Mb, inklusive 59 gener för kopianummervarianter och 23 gener för omarrangemang, vilket demonstrerar den ökande omfattningen och standardiseringen av molekylär profilering.

Tillväxt i specialistvårdskapacitet och formaliserade onkologivägar

Hälsosystem stärker neuro-onkologiska vägar genom dedikerade centra, tumörkonferenser och standardiserade diagnostiska protokoll. Strukturerade vägar tenderar att öka upprepade tester eftersom de betonar övervakningsfrekvens och konsekvent uppföljning. Hänvisningskoncentration till specialistcentra ökar bild- och molekylärtesttätheten, vilket förbättrar användningen av avancerade plattformar. Detta stöder också efterfrågan på tjänster och programvara kopplad till rapportering, interoperabilitet och långsiktig uppföljning.

Teknikuppgraderingar för att förbättra genomströmning och beslutsfattarkonsistens

Radiologi- och laboratoriemiljöer står inför volymtryck och personalbegränsningar, vilket ökar värdet av produktivitetsförbättringar. Snabbare förvärv, förbättrad bildkvalitet, doshanteringsfunktioner och integrerad rapportering minskar upprepade skanningar och tolkningsvariabilitet. I laboratorier förbättrar automation och informatik genomloppstiden och minskar riskerna med manuell hantering. Dessa förbättringar stöder inköpsbeslut som gynnar integrerade plattformar snarare än isolerade komponenter.

Utmaningar på marknaden för hjärntumördiagnostik

Klinisk variabilitet och tillgångsgap förblir bestående begränsningar över regioner och anläggningsnivåer. Avancerad bildbehandling och molekylär profilering kräver specialiserad infrastruktur, utbildad personal och stabil ersättning, vilket kan begränsa adoption utanför större centra. Skillnader i testprotokoll och rapporteringsstandarder kan också introducera inkonsekvens i hur resultat tolkas över olika platser, vilket ökar behovet av harmonisering. I resurssvagare miljöer kan försenad diagnos och fragmenterade hänvisningar ytterligare minska det kliniska värdet som fångas från avancerade diagnostiska verktyg.

- Till exempel erbjuder Siemens Healthineers Biograph Vision Quadra PET/CT ett 106 cm axiellt synfält, 128 CT-skivor, 228 ps time-of-flight-prestanda och 1000 cps/kBq effektiv känslighet.

Kostnadskänslighet påverkar också inköps- och användningsbeslut, särskilt i system som står inför budgetbegränsningar eller ojämn ersättningstäckning. Höga initiala utrustningskostnader, löpande underhåll och förbrukningskrav kan försena uppgraderingar eller begränsa användningsintensiteten. Inom molekylär testning kan begränsad lokal tillgänglighet, provlogistik och genomloppstidsutmaningar begränsa rutinmässig integration i vårdvägar. Dessa begränsningar leder ofta till att vårdgivare prioriterar nödvändig bildbehandling framför bredare profilering, vilket saktar ner adoptionen av omfattande diagnostiska paneler.

Trender och möjligheter på marknaden för hjärntumördiagnostik

Multimodal integration blir en definierande riktning, med ökat fokus på att koppla bildfunktioner med histopatologi och molekylära resultat i en enda diagnostisk berättelse. Denna trend stärker efterfrågan på interoperabel informatik, strukturerad rapportering och långsiktig patientuppföljning som förbättrar uppföljningskonsistensen. Vårdgivare värderar också alltmer verktyg som minskar tolkningsvariabilitet, vilket skapar möjligheter för avancerad visualisering, kvantitativ analys och guidade arbetsflödeslösningar. Leverantörer som kombinerar AI-aktiverad bildbehandling med beslutsstöd och laboratorieanslutning är bättre positionerade för att vinna företagsomfattande implementeringar.

Decentralisering av diagnostik skapar också möjligheter när bilddiagnostik och tester sträcker sig bortom sjukhus i toppklass till nätverk av bilddiagnostikcenter och regionala onkologihubbar. När kapaciteten ökar prioriterar köpare pålitliga plattformar, servicekvalitet och standardiserade protokoll för att säkerställa jämförbara resultat över olika platser. Denna förändring stödjer tillväxt för leverantörer som erbjuder skalbara implementeringar, robust utbildning och integrerade servicemodeller. Partnerskap med regionala laboratorier och tele-radiologinätverk kan påskynda upptagningen genom att minska flaskhalsar i expertis och rapportering.

- Till exempel säger 5C Network att dess AI-drivna teleradiologiplattform betjänar 1 500+ vårdinrättningar med 400+ radiologer, levererar rapporter på i genomsnitt 30 minuter, möjliggör PACS-live på 72 timmar och rapporterar 96,7 % noggrannhet med 40 % färre kvalitetskontrollavvisningar, medan Teleradiology Solutions uppger att de har rapporterat skanningar för över 8,5 miljoner patienter och betjänar mer än 150 sjukhus i 21 länder.

Regionala Insikter

Nordamerika

Nordamerika representerar den största regionala andelen med 40,7 % (2025), stödd av hög penetration av avancerad bilddiagnostik, koncentration av specialistvård och bredare tillgång till molekylär profilering. Diagnostiska vägar är vanligtvis standardiserade genom tumörkommittéer och tvärvetenskapliga arbetsflöden som ökar volymerna av upprepade övervakningar. Inköpsbeslut betonar ofta drifttid, arbetsflödesintegration och kompatibilitet med företagsbilddiagnostik och laboratorieinformatik. Denna miljö stödjer uppgraderingar av premiumsystem och mjukvarudriven differentiering.

Europa

Europa står för 24,9 % (2025), drivet av etablerad bilddiagnostikinfrastruktur och mogna onkologireferensnätverk i större länder. Regionen drar nytta av strukturerade kliniska vägar som uppmuntrar konsekvent uppföljningsbilddiagnostik och bekräftande tester där det är indicerat. Adoptionsnivåerna varierar beroende på land beroende på ersättningsstrukturer och lokal kapacitet, vilket påverkar takten för utvidgning av molekylära arbetsflöden. Standardisering och interoperabilitet förblir viktiga teman för hälso- och sjukvårdssystem med flera platser.

Asien och Stillahavsområdet

Asien och Stillahavsområdet innehar 23,6 % (2025), stödd av utökad tillgång till bilddiagnostik, ökad kapacitet för cancervård och stigande antagande av precisionsdiagnostik på ledande marknader. Urbana tertiära centra driver efterfrågan på hög nivå, medan bredare nätverksutvidgning stödjer mellanklassystem med starka servicemodeller. Tillväxt påverkas av infrastrukturinvesteringar, arbetskraftsskalning och beslut om betalartäckning som avgör hur mycket avancerad testning används. När kapaciteten sprids, stärks efterfrågan på standardiserad rapportering och skalbara plattformar.

Latinamerika

Latinamerika bidrar med 6,4 % (2025), där antagandet är koncentrerat till större privata sjukhusnätverk och referenscentra. Tillgångsbegränsningar och ojämn ersättning kan begränsa högklassig bilddiagnostik och rutinmässig molekylär profilering i vissa miljöer. Men utökad kapacitet för cancervård och modernisering av bilddiagnostikflottor kan stadigt öka användningen. Leverantörer med stark kanalräckvidd och servicekapacitet tenderar att prestera bättre på spridda marknader.

Mellanöstern & Afrika

Mellanöstern & Afrika representerar 4,4% (2025), med efterfrågan ledd av rikare Gulfmarknader och utvalda urbana centra där investeringar i avancerad vård är högre. Tillväxten stöds av kapacitetsutbyggnad inom onkologi och diagnostisk infrastruktur, även om tillgången förblir ojämn i många länder. Upphandling prioriterar ofta pålitlig service, utbildningsstöd och helhetslösningar som minskar operativ variation. Med tiden kan nätverksutbyggnad bredda efterfrågan bortom flaggskeppssjukhus.

Konkurrenslandskap

Konkurrensen formas av förmågan att leverera integrerade diagnostiska ekosystem som kopplar samman bildbehandlingshårdvara, avancerad visualisering, arbetsflödesprogramvara och interoperabilitet med sjukhussystem. Leverantörer differentierar sig genom produktivitetsfunktioner, bildkvalitet och beslutsstödfunktioner som förbättrar rapporteringskonsistensen i komplexa neuro-onkologi fall. Partnerskap och plattformsintegrationsstrategier blir allt viktigare när leverantörer söker enade vägar över radiologi, patologi och molekylär diagnostik. Serviceomfattning, uppgraderingsvägar och utvidgning av installerad bas fortsätter att påverka konkurrensintensiteten.

GE Healthcare förblir positionerat kring att stärka bildcentrerade arbetsflöden genom portföljdjup och utökade mjukvaru- och AI-funktioner som stödjer neurologisk bildanalys och företagsomfattande distribution. Företagets strategi betonar vanligtvis förbättringar i genomströmning, konsekvens i tolkning och skalbara lösningar som passar multisite-system. Framsteg stöds också av åtgärder som breddar räckvidden för bildinformatik och möjliggör mer standardiserad bedömning över longitudinella övervakningsarbetsflöden. Detta tillvägagångssätt stämmer överens med köparens efterfrågan på integrerade system som minskar variation och förbättrar operativ tillförlitlighet.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av konkurrenslandskapet på marknaden och information om nyckelföretag, inklusive:

- GE Healthcare

- Koninklijke Philips N.V. (Philips Healthcare)

- Siemens Healthineers

- Fujifilm Corporation

- Hitachi, Ltd. (Hitachi Healthcare)

- Roche Diagnostics (F. Hoffmann-La Roche Ltd.)

- Thermo Fisher Scientific

- Abbott Laboratories

- Illumina, Inc.

- Canon Medical Systems

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I juli 2025 meddelade Plus Therapeutics att dess dotterbolag CNSide Diagnostics kommersiellt skulle lansera CNSide cerebrospinalvätskeanalysplattformen i Texas från augusti 2025, vilket utökar tillgången till en plattform utformad för att identifiera och molekylärt karakterisera tumörceller och cirkulerande tumör-DNA i cerebrospinalvätska för CNS-cancer.

- I augusti 2025 meddelade MedGenome lanseringen av Indiens första CNS Tumörmetyleringsklassificeringstest, en diagnostisk analys utformad för att klassificera mer än 90 hjärn- och centrala nervsystemets tumörklasser genom DNA-metyleringsprofilering.

- I november 2025 ingick GenomOncology ett partnerskap med Glioblastoma Foundation för att integrera GenomOncologys Pathology Workbench i stiftelsens genomiska testlaboratorium, med målet att påskynda genomisk testning och klinisk rapportering för glioblastompatienter.

- I februari 2026 meddelade Azurity Pharmaceuticals att Ferabright blev tillgänglig i USA för magnetisk resonanstomografi av hjärnan, och företaget beskrev det som det första och enda järnbaserade kontrastmedlet som är avsett för MRT av hjärnan hos vuxna med kända eller misstänkta maligna hjärnneoplasmer.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 2472,2 miljoner |

| Intäktsprognos 2032 |

USD 4264,45 miljoner |

| Tillväxttakt (CAGR) |

8,1% (2025–2032) |

| Baserat år |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som täcks |

Efter Modalitetsutsikt: Neuroavbildning; Biopsi / vävnadsdiagnos; Laboratorietester; Genetisk / molekylär testning.

Efter Avbildningsteknikutsikt: MRT; CT; PET; SPECT.

Efter Provtyputsikt: Vävnadsbiopsi; Blod (flytande biopsi); Cerebrospinalvätska (CSF).

Efter Biomarkörutsikt: IDH1; ATRX; BRAF; EGFR; MGMT.

Efter Diagnostiskt Syfteutsikt: Preoperativ diagnos; Postoperativ övervakning; Behandlingsval; Prognosförutsägelse.

Efter Tumörtyputsikt: Glioblastom; Meningiom; Hypofysadenom; Metastatiska hjärntumörer; Andra |

| Regional omfattning |

Nordamerika; Europa; Asien-Stillahavsområdet; Latinamerika; Mellanöstern & Afrika |

| Nyckelföretag profilerade |

GE Healthcare, Koninklijke Philips N.V. (Philips Healthcare), Siemens Healthineers, Fujifilm Corporation, Hitachi, Ltd. (Hitachi Healthcare), Roche Diagnostics (F. Hoffmann-La Roche Ltd.), Thermo Fisher Scientific, Abbott Laboratories, Illumina, Inc., Canon Medical Systems |

| Antal sidor |

340 |

Segmentering

Efter Modalitet

- Neuroavbildning

- Biopsi / vävnadsdiagnos

- Laboratorietester

- Genetisk / molekylär testning

Efter avbildningsteknik

Efter provtyp

- Vävnadsbiopsi

- Blod (flytande biopsi)

- Cerebrospinalvätska (CSF)

Efter biomarkör

Efter diagnostiskt syfte

- Preoperativ diagnos

- Postoperativ övervakning

- Behandlingsval

- Prognosförutsägelse

Efter tumörtyp

- Glioblastom

- Meningiom

- Hypofysadenom

- Metastatiska hjärntumörer

- Andra

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika