Marknadsöversikt

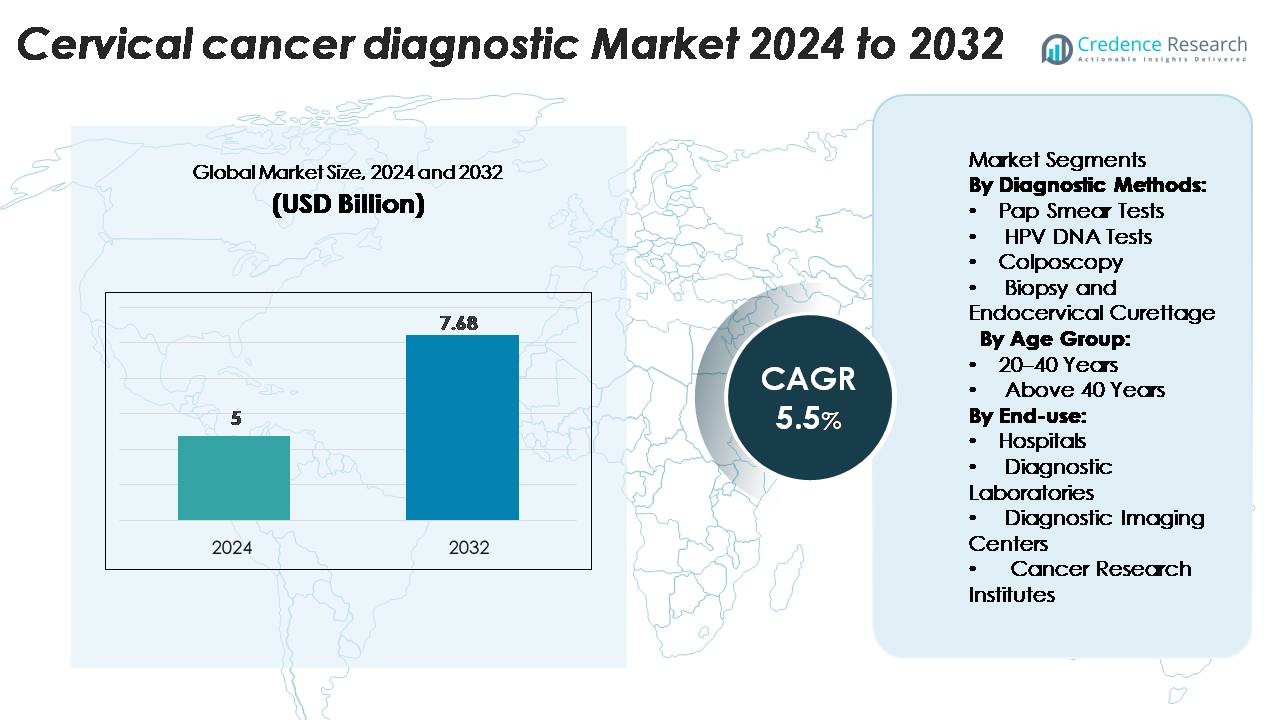

Marknaden för diagnostik av livmoderhalscancer värderades till 5 miljarder USD år 2024 och förväntas nå 7,68 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för diagnostik av livmoderhalscancer 2024 |

7,68 miljarder USD |

| Marknadens CAGR för diagnostik av livmoderhalscancer |

5,5% |

| Marknadsstorlek för diagnostik av livmoderhalscancer 2032 |

7,68 miljarder USD |

Ledande aktörer som Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company och Siemens Healthineers leder marknaden för diagnostik av livmoderhalscancer genom produktinnovation, strategiska samarbeten och global räckvidd. Nordamerika dominerar regionen med en marknadsandel på cirka 45,7% år 2022, drivet av stark hälsoinfrastruktur, höga screeningnivåer och regulatoriskt stöd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för diagnostik av livmoderhalscancer värderades till 5 miljarder USD år 2024 och förväntas nå 7,68 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5% under prognosperioden.

- Ökad medvetenhet om förebyggande av livmoderhalscancer, tillsammans med nationella screeningprogram, driver efterfrågan på marknaden över sjukhus och diagnostiska centra.

- Teknologiska framsteg inom molekylär testning och AI-baserad cytologi förbättrar detektionsnoggrannheten och utökar produktportföljerna bland stora aktörer som Abbott, QIAGEN och Hologic.

- Höga utrustningskostnader och begränsad screeninginfrastruktur i låginkomstregioner begränsar marknadsexpansionen trots starka statliga initiativ.

- Nordamerika leder marknaden med en andel på 45,7%, följt av Europa och Asien-Stillahavsområdet med 26,4% respektive 22,3%, medan Pap-test dominerar diagnostiska metoder med en segmentandel på 41,2% år 2024.

Marknadssegmenteringsanalys:

Efter Diagnostiska Metoder

Pap-testsegmentet dominerar marknaden för diagnostik av livmoderhalscancer med en andel på 41,2% år 2024, tack vare dess kostnadseffektivitet, enkelhet och utbredda användning i tidiga detektionsprogram. Regelbunden screening genom Pap-test möjliggör tidig identifiering av förstadier till cancer, vilket avsevärt minskar sjukdomsprogressionen. HPV DNA-testsegmentet expanderar snabbt tack vare dess högre känslighet i att upptäcka högrisk HPV-stammar. Kontinuerliga statliga medvetenhetsprogram och WHO-godkända screeninginitiativ stärker ytterligare antagandet av molekylära diagnostiska metoder, vilket förbättrar testens tillförlitlighet och förebyggande vårdresultat.

- Till exempel kan QIAGEN:s careHPV™-test upptäcka 14 högrisk HPV-stammar och bearbeta upp till 90 prover på mindre än 3 timmar, vilket gör det lämpligt för storskalig screening i resurssvaga miljöer.

Efter Åldersgrupp

Segmentet över 40 år har en marknadsandel på 58,6 %, drivet av en högre förekomst av livmoderhalscancer bland medelålders och äldre kvinnor. Ökad medvetenhet om hälsovård, i kombination med nationella screeningriktlinjer som rekommenderar regelbundna tester efter 40, bidrar till denna åldersgrupps dominans. Risken för ihållande HPV-infektion ökar också med åldern, vilket leder till mer frekventa diagnostiska utvärderingar. Förbättrad tillgång till avancerade screeningteknologier och riktade medvetenhetskampanjer bland kvinnor i denna demografiska grupp främjar ytterligare marknadstillväxt i både utvecklade och framväxande ekonomier.

- Till exempel är Roches cobas® HPV-test godkänt för kvinnor i åldern 30 år och äldre och upptäcker 14 högrisk HPV-genotyper i en enda körning, med kapacitet att bearbeta upp till 384 prover per dag.

Efter användningsområde

Sjukhus leder marknaden för diagnostik av livmoderhalscancer med en andel på 49,3 %, stödd av integrerade faciliteter som erbjuder avancerad diagnostisk avbildning, patologi och biopsitjänster. Sjukhus gynnas av stark patientinflöde, försäkringsskydd och närvaron av multidisciplinära onkologienheter. Diagnostiska laboratorier följer tätt efter, drivet av expansionen av specialiserad molekylär testning och partnerskap med sjukhus för provbearbetning. Den växande användningen av automatiserade screeningsystem och digital cytologi i sjukhusmiljöer förbättrar diagnostisk precision, minskar svarstiden och stödjer tidig intervention, vilket stärker sjukhusens ledande roll inom diagnostik av livmoderhalscancer.

Viktiga tillväxtfaktorer

Ökad förekomst av HPV-infektioner och fall av livmoderhalscancer

Den ökande förekomsten av humant papillomvirus (HPV)-infektioner förblir en primär tillväxtfaktor för marknaden för diagnostik av livmoderhalscancer. HPV är ansvarigt för nästan alla fall av livmoderhalscancer, med globala studier som rapporterar miljontals nya infektioner årligen. Denna ökning av fall har påskyndat antagandet av HPV DNA-testning och cytologibaserade screeningprogram. Regeringar och hälsoorganisationer genomför storskaliga medvetenhets- och vaccinationskampanjer, vilket indirekt driver diagnostisk efterfrågan. Kombinationen av tidiga upptäcktsinitiativ, förbättrad testnoggrannhet och inkludering av livmoderhalsscreening i nationella hälsoprogram fortsätter att öka diagnostiska volymer i både utvecklade och framväxande regioner.

- Till exempel kan Abbott Laboratories’ Alinity™ m HR HPV-test upptäcka 14 högrisk HPV-genotyper och leverera resultat för 300 prover inom åtta timmar, vilket stödjer storskalig befolkningsscreening.

Expansion av screeningprogram och förebyggande hälsoinitiativ

Regeringsledda screeningprogram för livmoderhalscancer ökar marknadstillväxten avsevärt. Världshälsoorganisationens globala strategi syftar till att eliminera livmoderhalscancer genom att främja universell screening, vaccination och behandling. Många länder har integrerat Pap-test och HPV-testning i offentliga hälsosystem för att säkerställa tidig upptäckt. Förebyggande hälsokontroller blir alltmer obligatoriska i företags- och institutionella vårdmiljöer. Dessutom stödjer NGO:er och internationella hälsoorganisationer screeninginitiativ på landsbygden i låg- och medelinkomstländer, vilket utökar diagnostisk räckvidd. Dessa strukturerade screeningramverk ökar testtillgängligheten, förbättrar patientresultat och genererar konsekvent efterfrågan på avancerade diagnostiska lösningar.

- Till exempel rekommenderar nu Världshälsoorganisationens riktlinjer att kvinnor i åldern 30 och över screenas vart femte år med hjälp av hög-risk HPV-testning, vilket många nationer antar.

Teknologiska Framsteg inom Molekylär och Bilddiagnostik

Framsteg inom molekylär diagnostik och bildteknologier revolutionerar upptäckten av livmoderhalscancer. Automatiserade cytologisystem, AI-baserad bildanalys och nästa generations sekvensering (NGS) förbättrar noggrannheten och minskar falskt negativa resultat. Företag utvecklar högkapacitetsplattformar för HPV-DNA och bärbara kolposkop för effektiv, realtidsdiagnos. Integration av digital patologi och telemedicin stödjer fjärrscreening och datadelning mellan laboratorier och specialister. Till exempel minskar AI-assisterad analys av Pap-test utvärderingstiden med nästan 40 %, vilket förbättrar arbetsflödeseffektiviteten. Den ökande användningen av precisionsdiagnostik och screeningverktyg vid vårdpunkten säkerställer snabbare resultat, stödjer snabba behandlingsbeslut och utökar marknadens teknologiska landskap.

Viktiga Trender & Möjligheter

Ökad Användning av Självprovtagning och Testning vid Vårdpunkten

Marknaden bevittnar en växande övergång mot självprovtagning och HPV-testning vid vårdpunkten. Självinsamlingsmetoder ger kvinnor möjlighet att utföra HPV-screening privat, vilket förbättrar deltagandet i tidiga upptäcktsprogram. Snabba HPV-DNA-testkit med kortare svarstider får fäste, särskilt i resurssvaga miljöer. Dessa innovationer utökar diagnostisk räckvidd, särskilt i regioner som saknar klinisk infrastruktur. Hälsoorganisationer testar samhällsbaserade självprovtagningmodeller, som minskar screeninggap och stödjer förebyggande hälsostrategier. Trenden stämmer överens med globala ansträngningar att göra livmoderhalscancerscreening mer tillgänglig, kostnadseffektiv och patientcentrerad, vilket skapar nya möjligheter för diagnostiktillverkare.

- Till exempel levererar Cepheid Xpert HPV-test, när det kombineras med GeneXpert Omni (eller annan GeneXpert) plattform, exakta HPV-DNA-resultat inom cirka 60 minuter med hjälp av ett självständigt, engångskassett-system.

Integration av Artificiell Intelligens och Digital Patologi

Artificiell intelligens och digital patologi omformar diagnostiken av livmoderhalscancer. AI-algoritmer hjälper till att analysera cytologiska bilder med större precision, vilket minimerar mänskliga fel. Djupinlärningsmodeller möjliggör automatiserad bildklassificering, vilket hjälper till att identifiera onormala celler snabbare. Digitala patologiplattformar möjliggör fjärrkonsultationer, vilket stödjer patologitjänster i underbetjänade regioner. Ledande företag investerar i molnbaserade AI-verktyg integrerade med laboratorieinformationssystem för att optimera diagnostiska arbetsflöden. Denna trend förbättrar testreproducerbarhet och möjliggör skalbara screeningprogram. Sammanflätningen av AI och digital bildbehandling erbjuder enorma möjligheter att förbättra diagnostisk noggrannhet, effektivitet och tillgänglighet både på sjukhus och i laboratoriemiljöer.

Viktiga Utmaningar

Begränsad Tillgång till Screening i Låginkomstregioner

Trots framsteg inom diagnostiska teknologier kvarstår begränsad tillgång till screening som en stor utmaning i låg- och medelinkomstländer. Otillräcklig sjukvårdsinfrastruktur, brist på utbildade yrkesverksamma och otillräcklig medvetenhet om livmoderhalscancer försvårar tidig diagnos. Många kvinnor i landsbygdsområden förblir oscreenade på grund av logistiska hinder och kulturell stigma kring gynekologiska undersökningar. Den höga kostnaden för avancerad diagnostisk utrustning begränsar ytterligare adoptionen i offentliga hälsosystem. Att överbrygga dessa klyftor kräver statlig finansiering, mobila screening-enheter och subventionerade testprogram för att säkerställa rättvis tillgång. Att övervinna denna utmaning är avgörande för globala ansträngningar mot eliminering av livmoderhalscancer.

Höga kostnader och begränsad ersättning för avancerade tester

Kostnaden för avancerade diagnostiska procedurer, såsom HPV-genotypning och digital cytologi, förblir hög och begränsar överkomligheten i flera marknader. Ersättningspolicyer för livmoderhalscancerscreening varierar kraftigt mellan länder, där många sjukvårdssystem erbjuder delvis eller ingen täckning för molekylära tester. Detta skapar skillnader i screeningfrekvenser och fördröjer tidig upptäckt. Diagnostikföretag står inför utmaningar att minska testkostnader utan att kompromissa med kvaliteten. Att etablera värdebaserade ersättningsmodeller och integrera screening i nationella försäkringssystem kan hjälpa till att förbättra överkomligheten. Att hantera finansiella hinder är avgörande för att upprätthålla marknadstillväxt och utöka tillgången till tidig, pålitlig diagnos.

Regional analys

Amerika

Den nordamerikanska regionen ledde marknaden för livmoderhalscancerdiagnostik med en andel på 45,7% år 2022. Tillväxten i USA och Kanada beror på omfattande screeninginitiativ, avancerad sjukvårdsinfrastruktur och hög medvetenhet om tidig upptäckt. Närvaron av stora diagnostikföretag och starka ersättningsramverk stödjer ytterligare marknadsdominans. Höga investeringar i forskning och utveckling samt antagandet av banbrytande diagnostiska teknologier förstärker Nordamerikas ledande position på den globala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade cirka 22,3% av den globala marknaden år 2023 och förväntas ha den snabbaste tillväxten under kommande år. Utökad tillgång till sjukvård, ökande förekomst av livmoderhalscancer och ökat statligt stöd i länder som Indien och Kina är viktiga tillväxtdrivare. Många framväxande marknader i regionen förbättrar screeningprogram och infrastruktur, vilket banar väg för snabb marknadsexpansion. Kombinationen av ouppfyllda screeningbehov och ökande diagnostisk medvetenhet positionerar Asien-Stillahavsområdet som en betydande möjlighetsregion.

Europa

Europa har en stark men sekundär andel av marknaden för livmoderhalscancerdiagnostik. Även om specifik andelsdata inte avslöjas, drar regionen nytta av väletablerade ersättningspolicyer, organiserade screeningprogram och hög användning av avancerade diagnostiska tester. Regulatoriskt stöd och höga sjukvårdsutgifter driver marknadsaktivitet. Regionen står också inför mättnad i vissa mogna marknader, vilket leder till måttlig tillväxt jämfört med högväxtregioner.

Latinamerika

Latinamerika ökar gradvis sitt deltagande på marknaden för livmoderhalscancerdiagnostik, stödd av ökande medvetenhet och förbättrad sjukvårdsinfrastruktur. Regionens tillväxt är måttlig på grund av budgetbegränsningar och varierande screeningtäckning. Ansträngningar från regeringar och NGO:er för att bredda tillgången till diagnostik är fortsatt kritiska. När screeningfrekvenser och diagnostisk tillgång förbättras representerar Latinamerika en utvecklande men lovande marknad.

Mellanöstern & Afrika (MEA)

MEA-regionen registrerar den långsammaste tillväxten bland större regioner men erbjuder långsiktig potential. Utmaningar som begränsad screeninginfrastruktur, låg medvetenhet och begränsad ersättning hindrar expansionen. Dock tyder ökat fokus på kvinnors hälsa, donorfinansierade program och utökade diagnostiska tjänster i stadscentra på stegvisa tillväxtmöjligheter. Med riktade investeringar kan MEA utvecklas till ett betydelsefullt marknadssegment över tid.

Marknadssegmenteringar:

Efter Diagnostiska Metoder:

- Pap Smear Tester

- HPV DNA Tester

- Kolposkopi

- Biopsi och Endocervikal Curettage

Efter Åldersgrupp:

Efter Slutanvändning:

- Sjukhus

- Diagnostiska Laboratorier

- Diagnostiska Bildcentra

- Cancerforskningsinstitut

Efter Geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet på den globala marknaden för livmoderhalscancerdiagnostik förblir måttligt konsoliderat, med flera stora aktörer som driver innovation, marknadsexpansion och tjänstedifferentiering. Ledande företag som Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company och Siemens Healthineers har betydande marknadsandelar och konkurrerar genom nya produktlanseringar, fusioner och geografisk expansion. Många av dessa företag har diversifierat över diagnostiska metoder—som cytologi, HPV-DNA-testning och biopsissystem—och utökat tjänsteplattformar till sjukhus och laboratorier. Konkurrensstrategier fokuserar på automatiserade screeningteknologier, diagnostik vid vårdpunkten och strategiska partnerskap för att tränga in på nya marknader där screeningmedvetenhet och infrastruktur växer. Med tanke på den ökande efterfrågan på noggrannhet, snabbhet och kostnadseffektivitet inom livmoderhalscancerdiagnostik, är det troligt att dessa dominerande aktörer kommer att behålla ledarskapet medan medelstora och regionala aktörer strävar efter nischsegment och underbetjänade regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Senaste utvecklingen

- I juli 2024 utvecklade forskare från Waseda University, Kanazawa Medical University och German Cancer Research Center en icke-invasiv alternativ metod för att upptäcka hög-risk HPV16 E7 onkoproteiner i urin med hjälp av ELISA.

- I maj 2024 meddelade Aptamer Group, plc ett samarbete med Timser Group med ett avtalsvärde på upp till £465,000. Samarbetet gjordes för att utveckla världens första blodprov för livmoderhalscancer genom Timsers patenterade biomarkörpanel för livmoderhalscancer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på diagnostiska metoder, åldersgrupp, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Ökad användning av molekylär- och HPV DNA-testning kommer att förbättra noggrannheten vid tidig upptäckt.

- Integration av AI och digital patologi kommer att effektivisera cytologianalys och förbättra diagnostisk precision.

- Utvidgning av nationella screeningprogram kommer att öka testvolymerna i framväxande ekonomier.

- Ökad medvetenhet om kvinnors hälsa kommer att driva regelbundet deltagande i screening över alla åldersgrupper.

- Självprovtagning och testning på plats kommer att få fart, vilket förbättrar tillgängligheten i avlägsna regioner.

- Samarbeten mellan diagnostikföretag och vårdgivare kommer att stärka den globala marknadsräckvidden.

- Kontinuerlig innovation inom automation och bildteknik kommer att minska diagnostiden.

- Stödjande statliga policyer och finansiering kommer att främja storskaliga screeninginitiativ.

- Växande privata investeringar i hälso- och sjukvård kommer att utöka diagnostikinfrastrukturen i utvecklingsländer.

- Ökat fokus på personlig medicin kommer att öka efterfrågan på avancerade biomarkörbaserade tester.