Marknadsöversikt

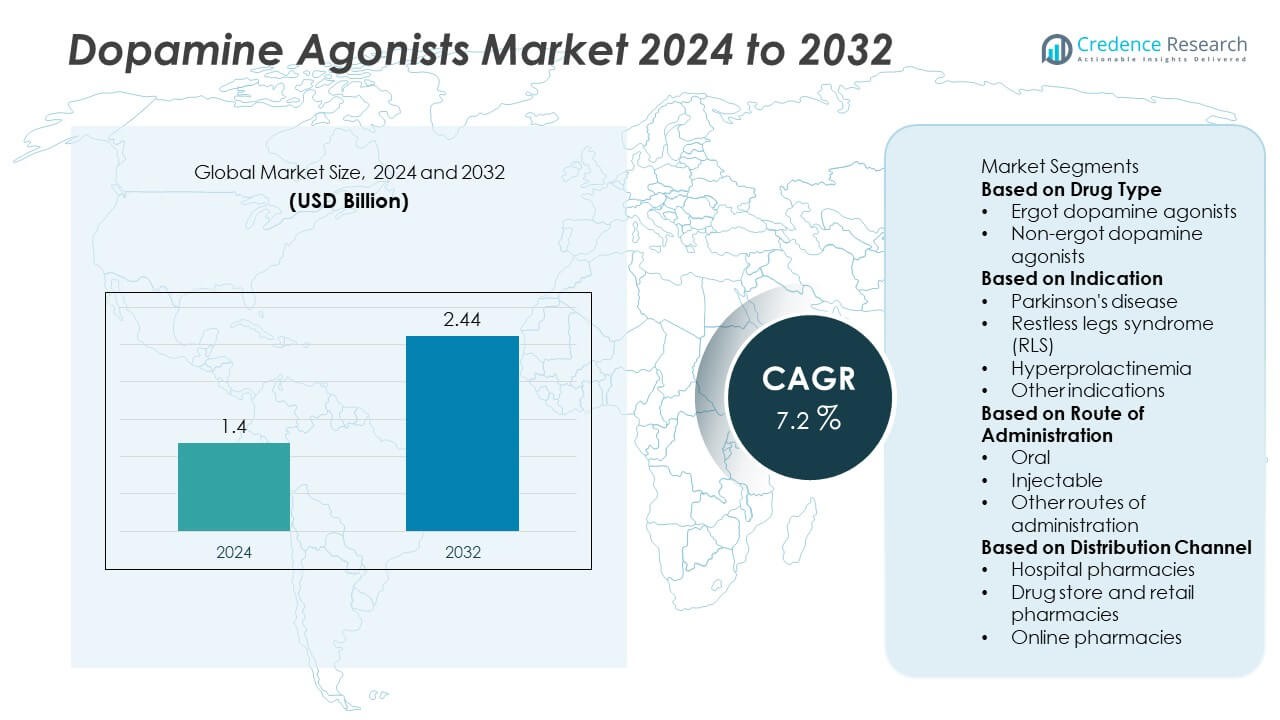

Marknaden för dopaminagonister värderades till 1,4 miljarder USD år 2024 och förväntas nå 2,44 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för dopaminagonister 2024 |

1,4 miljarder USD |

| Marknad för dopaminagonister, CAGR |

7,2% |

| Marknadsstorlek för dopaminagonister 2032 |

2,44 miljarder USD |

Marknaden för dopaminagonister leds av stora företag inklusive Novartis, Pfizer, GlaxoSmithKline (GSK), Boehringer Ingelheim Pharmaceuticals, AbbVie, Kirin Holdings Company, Adamas Pharma, Amneal Pharmaceuticals, Bertek Pharmaceuticals (Mylan) och Avvisto Therapeutics (VeroScience). Dessa aktörer fokuserar på att utveckla icke-ergot och långtidsverkande formuleringar för att förbättra patientresultat och behandlingsföljsamhet vid neurologiska sjukdomar som Parkinsons sjukdom och rastlösa ben-syndromet. Nordamerika dominerade marknaden med en andel på 38% år 2024, drivet av avancerad hälso- och sjukvårdsinfrastruktur och hög behandlingsadoption, följt av Europa med 30% och Asien-Stillahavsområdet med 23%, stödd av ökad tillgång till hälso- och sjukvård och en växande äldre befolkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för dopaminagonister värderades till 1,4 miljarder USD år 2024 och förväntas nå 2,44 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,2%.

- Tillväxten drivs av den ökande förekomsten av Parkinsons sjukdom och rastlösa ben-syndromet, tillsammans med ökad adoption av icke-ergot och långtidsverkande läkemedelsformuleringar.

- Viktiga trender inkluderar ökande investeringar i FoU för nästa generations dopaminerga terapier och utökad tillgång till generiska läkemedel på utvecklingsmarknader.

- Stora aktörer som Novartis, Pfizer och Boehringer Ingelheim leder genom innovation, samarbeten och strategiska förvärv som syftar till att stärka deras neurologiska behandlingsportföljer.

- Nordamerika leder med en andel på 38%, följt av Europa med 30% och Asien-Stillahavsområdet med 23%, medan segmentet för icke-ergot dopaminagonister har en andel på 68%, drivet av bättre säkerhet och långsiktig patienttolerans.

Marknadssegmenteringsanalys:

Efter läkemedelstyp

Segmentet för icke-ergot dopaminagonister dominerade marknaden för dopaminagonister år 2024 med en andel på 68%. Dessa medel, inklusive pramipexol och ropinirol, föredras på grund av deras förbättrade säkerhetsprofil och minskade kardiovaskulära risker jämfört med ergotderivat. Deras förmåga att ge långvarig symtomkontroll vid Parkinsons sjukdom och rastlösa ben-syndromet driver adoptionen. Farmaceutiska framsteg och färre biverkningar har förbättrat patientens följsamhet. Ergot dopaminagonister fortsätter att användas i begränsade fall, främst där alternativa terapier är mindre effektiva eller otillgängliga.

- Till exempel har Boehringer Ingelheims Mirapex (pramipexol) visat betydande effektivitet i långtidsbehandling av Parkinsons, med vissa kliniska studier på patienter i avancerat stadium som visar en minskning av “off”-tiden med i genomsnitt cirka 2,5 timmar per dag jämfört med placebo.

Efter Indikation

Parkinsons sjukdomssegmentet hade den största marknadsandelen på 71% år 2024. Den växande globala förekomsten av Parkinsons, driven av åldrande befolkningar och livsstilsfaktorer, ökar efterfrågan på dopaminagonistterapier. Dessa läkemedel förskrivs ofta för att hantera motoriska fluktuationer och minska beroendet av levodopa i tidiga och avancerade sjukdomsstadier. Restless legs syndrom och hyperprolaktinemi representerar också betydande behandlingsområden som gynnas av ökad medvetenhet och tidig diagnos. Kontinuerlig innovation inom läkemedelsleverans och dosoptimering stöder ytterligare marknadsexpansion inom neurologiska tillämpningar.

- Till exempel är AbbVies Duopa-terapi, en karbidopa och levodopa intestinal gel, en etablerad behandling för avancerade Parkinsonpatienter genom sitt avancerade kontinuerliga leveranssystem, med kliniska prövningar som bekräftar dess effektivitet i att förbättra rörlighet.

Efter Administrationsväg

Det orala segmentet stod för 63% av marknadsandelen för Dopaminagonister år 2024. Orala formuleringar föredras för deras enkelhet i administrering, patientbekvämlighet och kostnadseffektivitet. Depåtabletter och kapslar säkerställer konsekventa plasmanivåer och förbättrad symtomhantering, vilket bidrar till bättre följsamhet. Injektionsvägar, inklusive transdermala och subkutana former, får ökad popularitet för patienter som behöver snabb eller kontrollerad leverans. Farmaceutisk innovation inom depå- och målinriktade formuleringar fortsätter att förbättra terapeutiska resultat, vilket stöder bredare klinisk adoption över olika neurologiska tillstånd.

Viktiga Tillväxtdrivare

Ökande Förekomst av Parkinsons Sjukdom och Neurologiska Störningar

Den ökande förekomsten av Parkinsons sjukdom och relaterade neurologiska tillstånd är en stor drivkraft för marknaden för Dopaminagonister. En åldrande global befolkning och förbättrade diagnostiska möjligheter har lett till högre behandlingsfrekvenser. Dopaminagonister spelar en viktig roll i att hantera motorisk dysfunktion och minska beroendet av levodopa i tidiga sjukdomsstadier. Ökad medvetenhet om tidig intervention och förbättrad tillgång till neurologisk vård fortsätter att expandera patientbasen, vilket stöder en stadig efterfrågan på både varumärkta och generiska dopaminagonistterapier.

- Till exempel distribueras Teva Pharmaceuticals generiska ropiniroletabletter globalt, med kliniska studier som konsekvent visar förbättringar på UPDRS-skalan för Parkinsons sjukdom, vilket återspeglar branschens roll i att förbättra tillgängligheten av effektiva dopaminagonistterapier världen över.

Framsteg inom Läkemedelsformulering och Leveranssystem

Kontinuerlig innovation inom läkemedelsformulering, inklusive depå- och transdermala leveranssystem, ökar marknadstillväxten. Dessa framsteg förbättrar läkemedels biotillgänglighet, ökar patientföljsamhet och minskar biverkningar. Läkemedelsföretag fokuserar på att utveckla långtidsverkande formuleringar för att ge jämn symtomkontroll, särskilt för Parkinsons sjukdom och restless legs syndrom. Skiftet mot patientcentrerade terapier med bättre toleransprofiler stärker marknadspositionen för nästa generations dopaminagonister, vilket ökar adoptionen över både utvecklade och framväxande hälsosystem.

- Till exempel erbjuder UCB:s Neupro-transdermala plåster, som innehåller rotigotin, 24-timmars kontinuerlig dopaminerg stimulering. RECOVER-studien, som publicerades 2010, visade att Neupro signifikant förbättrade motoriska symtom på morgonen jämfört med placebo, med en behandlingsskillnad på 3,1 poäng på UPDRS del III-skalan.

Växande investeringar i forskning och utveckling

Ökande FoU-utgifter för behandlingar av neurodegenerativa sjukdomar påskyndar innovation inom dopaminagonistterapi. Biopharmaceutiska företag utvecklar nya föreningar med förbättrad selektivitet och minskad toxicitet. Strategiska samarbeten och kliniska prövningar fokuserade på kombinationsterapier syftar till att förbättra terapeutiska resultat. Statlig och privat finansiering för neurologisk forskning stimulerar ytterligare marknadsexpansion. Dessa ansträngningar förbättrar dopaminagonisters effektivitet och utökar deras användningsområde bortom Parkinsons sjukdom till andra dopaminerga störningar, vilket stärker långsiktiga marknadstillväxtutsikter.

Viktiga trender och möjligheter

Skifte mot icke-ergot och långtidsverkande formuleringar

En anmärkningsvärd trend är skiftet mot icke-ergot dopaminagonister, drivet av deras säkrare profiler och lägre risk för hjärtkomplikationer. Långtidsverkande formuleringar blir alltmer populära för deras bekvämlighet och ihållande symtomkontroll. Dessa utvecklingar förbättrar patientens följsamhet och minskar fluktuationer i läkemedelskoncentration. Tillverkare utnyttjar detta skifte genom att utöka sina portföljer med en gång dagligen eller transdermala alternativ, vilket adresserar ouppfyllda behov inom kronisk neurologisk vård samtidigt som den övergripande terapeutiska upplevelsen förbättras.

- Till exempel ordineras Kyowa Kirins Nourianz (istradefyllin) som en tilläggsbehandling till levodopa/karbidopa för vuxna Parkinsonpatienter som upplever “off”-episoder, vilket förbättrar daglig “on”-tid utan besvärande dyskinesi med i genomsnitt 0,68 timmar (41 minuter) i sammanslagna fas III-studier.

Ökad adoption i framväxande ekonomier

Framväxande marknader som Indien, Kina och Brasilien erbjuder betydande tillväxtmöjligheter för dopaminagonister. Ökande hälsoinfrastruktur, medvetenhet om neurologiska sjukdomar och statligt stöd för tillgång till prisvärda mediciner driver expansion. Generiska tillverkare introducerar kostnadseffektiva alternativ, vilket gör behandlingen mer tillgänglig. När stadsbefolkningen växer och hälso- och sjukvårdsutgifterna ökar, förväntas dessa regioner bidra avsevärt till marknadsandelar, vilket erbjuder stark potential för långsiktig affärsutveckling och geografisk diversifiering för ledande läkemedelsföretag.

- Till exempel marknadsför Dr. Reddy’s Laboratories pramipexol och ropiniroltabletter som en del av sin generiska portfölj i länder som Indien och andra framväxande marknader, med målet att förbättra tillgängligheten i regionala folkhälsoprogram.

Viktiga utmaningar

Biverkningar och säkerhetsproblem

Trots sina fördelar är dopaminagonister förknippade med biverkningar som hallucinationer, sömnstörningar och impulskontrollstörningar. Dessa säkerhetsproblem begränsar ofta långsiktig patientföljsamhet. Läkare måste noggrant balansera effektivitet med riskhantering, särskilt bland äldre patienter. Behovet av noggrann övervakning och dosjustering ökar behandlingens komplexitet. Tillverkare hanterar denna utmaning genom att utveckla riktade och långtidsverkande formuleringar som minskar biverkningar, men säkerhetsfrågor förblir en betydande barriär för bredare adoption.

Patentutgångar och generisk konkurrens

Patentutgångar för stora varumärken av dopaminagonister intensifierar marknadskonkurrensen. Inträdet av generiska versioner har drivit prisnedgångar, vilket pressar intäktstillväxten för etablerade läkemedelsföretag. Även om generika förbättrar tillgängligheten, minskar de också incitamenten för storskaliga FoU-investeringar. Företag svarar genom omformulering, livscykelhantering och partnerskap för att upprätthålla lönsamheten. Dock förblir balansen mellan innovation och kostnadseffektivitet utmanande eftersom marknadsdynamiken alltmer gynnar prisvärda, högkvalitativa alternativ.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för dopaminagonister med en andel på 38 % år 2024. Regionens tillväxt drivs av en hög förekomst av Parkinsons sjukdom, avancerad hälsoinfrastruktur och stark medvetenhet om neurologiska störningar. USA leder marknaden, stödd av snabb adoption av innovativa formuleringar och närvaron av stora läkemedelsföretag. Ökande investeringar i forskning och utveckling, tillsammans med en växande äldre befolkning, fortsätter att driva efterfrågan. Gynnsamma ersättningspolicyer och tidig tillgång till nya terapier stärker ytterligare regionens ledarskap inom behandlingar med dopaminagonister.

Europa

Europa stod för en andel på 30 % av marknaden för dopaminagonister år 2024. Regionen drar nytta av ett starkt nätverk av neurologicenter, väletablerade läkemedelsindustrier och statligt stöd för hantering av neurodegenerativa sjukdomar. Länder som Tyskland, Storbritannien och Frankrike är viktiga bidragsgivare till marknadstillväxten. Ökat fokus på patientcentrerade behandlingsalternativ och utvecklingen av icke-ergotläkemedel driver på adoptionen. Pågående kliniska prövningar och offentlig finansiering för Parkinsonforskning stödjer ytterligare Europas position som ett stort nav för avancerad dopaminerg terapiinnovation.

Asien-Stillahavsregionen

Asien-Stillahavsregionen hade en andel på 23 % av marknaden för dopaminagonister år 2024. Regionens snabba expansion drivs av ökad medvetenhet om neurologiska störningar, förbättrad tillgång till sjukvård och växande äldre befolkningar i Kina, Japan och Indien. Läkemedelsföretag expanderar sin närvaro genom prisvärda generiska läkemedel och partnerskap med lokala distributörer. Regeringsinitiativ som syftar till att förbättra infrastrukturen för neurologisk vård förbättrar ytterligare marknadsutsikterna. Ökande diagnosfrekvenser och adoption av formuleringar med förlängd frisättning bidrar till regionens stadiga tillväxt inom både sjukhus- och detaljhandelssektorerna för läkemedel.

Latinamerika

Latinamerika fångade en andel på 6 % av marknaden för dopaminagonister år 2024. Ökande sjukvårdsutgifter, utökad tillgång till neurologiska specialister och större tillgänglighet av märkesgenerika stödjer marknadstillväxten. Brasilien och Mexiko är ledande bidragsgivare, drivna av ökande förekomst av Parkinsons sjukdom och ökad behandlingsmedvetenhet. Dock hindrar begränsad ersättningstäckning och kostnadsbegränsningar full marknadspenetration. Läkemedelsföretag fokuserar på kostnadseffektiv distribution och utbildningsprogram för att stärka patienttillgången och förbättra efterlevnaden i både urbana och semi-urbana områden inom regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en andel på 3 % av marknaden för dopaminagonister år 2024. Marknadsexpansionen stöds av förbättrade sjukvårdssystem och ökande diagnoser av neurologiska tillstånd i Förenade Arabemiraten, Saudiarabien och Sydafrika. Ökande samarbeten mellan globala läkemedelstillverkare och lokala vårdgivare förbättrar tillgången till behandlingar. Dock begränsar begränsad medvetenhet och höga terapikostnader den breda användningen. Växande investeringar i sjukhusinfrastruktur och statliga hälsoinitiativ inriktade på hantering av kroniska sjukdomar förväntas skapa gradvisa tillväxtmöjligheter i hela regionen.

Marknadssegmenteringar:

Efter läkemedelstyp

- Ergot-dopaminagonister

- Icke-ergot-dopaminagonister

Efter indikation

- Parkinsons sjukdom

- Restless legs syndrome (RLS)

- Hyperprolaktinemi

- Andra indikationer

Efter administreringsväg

- Oral

- Injektionsbar

- Andra administreringsvägar

Efter distributionskanal

- Sjukhusapotek

- Apotek och detaljhandelsapotek

- Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för dopaminagonister inkluderar nyckelaktörer som Novartis, Pfizer, GlaxoSmithKline (GSK), Boehringer Ingelheim Pharmaceuticals, AbbVie, Kirin Holdings Company, Adamas Pharma, Amneal Pharmaceuticals, Bertek Pharmaceuticals (Mylan) och Avvisto Therapeutics (VeroScience). Dessa företag konkurrerar genom produktinnovation, strategiska samarbeten och utvidgning av terapeutiska portföljer som riktar sig mot Parkinsons sjukdom, restless legs syndrome och andra neurologiska störningar. Ledande aktörer fokuserar på att utveckla icke-ergot och långtidsverkande formuleringar med förbättrad säkerhet och effektivitet. Fusioner och förvärv stärker marknadspositionerna och förbättrar globala distributionsnätverk. Kontinuerliga investeringar i forskning och kliniska prövningar stöder diversifiering av pipeline, särskilt inom nästa generations dopaminerga föreningar. Dessutom utökar generikatillverkare tillgängligheten genom att introducera kostnadseffektiva alternativ, vilket intensifierar konkurrensen över både utvecklade och framväxande marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Novartis

- Pfizer

- GlaxoSmithKline (GSK)

- Boehringer Ingelheim Pharmaceuticals

- AbbVie

- Kirin Holdings Company

- Adamas Pharma

- Amneal Pharmaceuticals

- Bertek Pharmaceuticals (Mylan)

- Avvisto Therapeutics (VeroScience)

Senaste utvecklingen

- I augusti 2024 slutförde AbbVie sitt förvärv av Cerevel Therapeutics, vilket förde företaget och dess lovande Parkinson-terapi under AbbVies paraply.

- I augusti 2024 publicerade Avvisto Therapeutics en uppdaterad Cycloset-patientbroschyr och sparinformation.

- År 2024 reviderade Boehringer Ingelheim förskrivningsinformationen för Mirapex ER (pramipexol) i USA.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på läkemedelstyp, indikation, administreringsväg, distributionskanal och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på dopaminagonister kommer att öka med den växande förekomsten av Parkinsons sjukdom världen över.

- Utveckling av långtidsverkande och transdermala formuleringar kommer att förbättra patientens följsamhet.

- Icke-ergot dopaminagonister kommer att fortsätta dominera på grund av bättre säkerhetsprofiler.

- Ökat fokus på personliga neurologiska behandlingar kommer att driva innovation inom läkemedelsutveckling.

- Samarbeten mellan läkemedelsföretag och forskningsinstitutioner kommer att förbättra produktportföljerna.

- Utvidgning av generisk läkemedelstillverkning kommer att göra terapier mer överkomliga på tillväxtmarknader.

- Framsteg inom bioteknik kommer att leda till mer målinriktade och effektiva dopaminerga terapier.

- Växande äldre befolkningar kommer att öka behandlingsbehovet i alla större regioner.

- Regulatoriska godkännanden för nya formuleringar kommer att stärka marknadspenetration och konkurrenskraft.

- Nordamerika och Asien-Stillahavsområdet kommer att förbli viktiga tillväxtregioner, stödda av avancerad sjukvård och ökad tillgång.