Marknadsöversikt

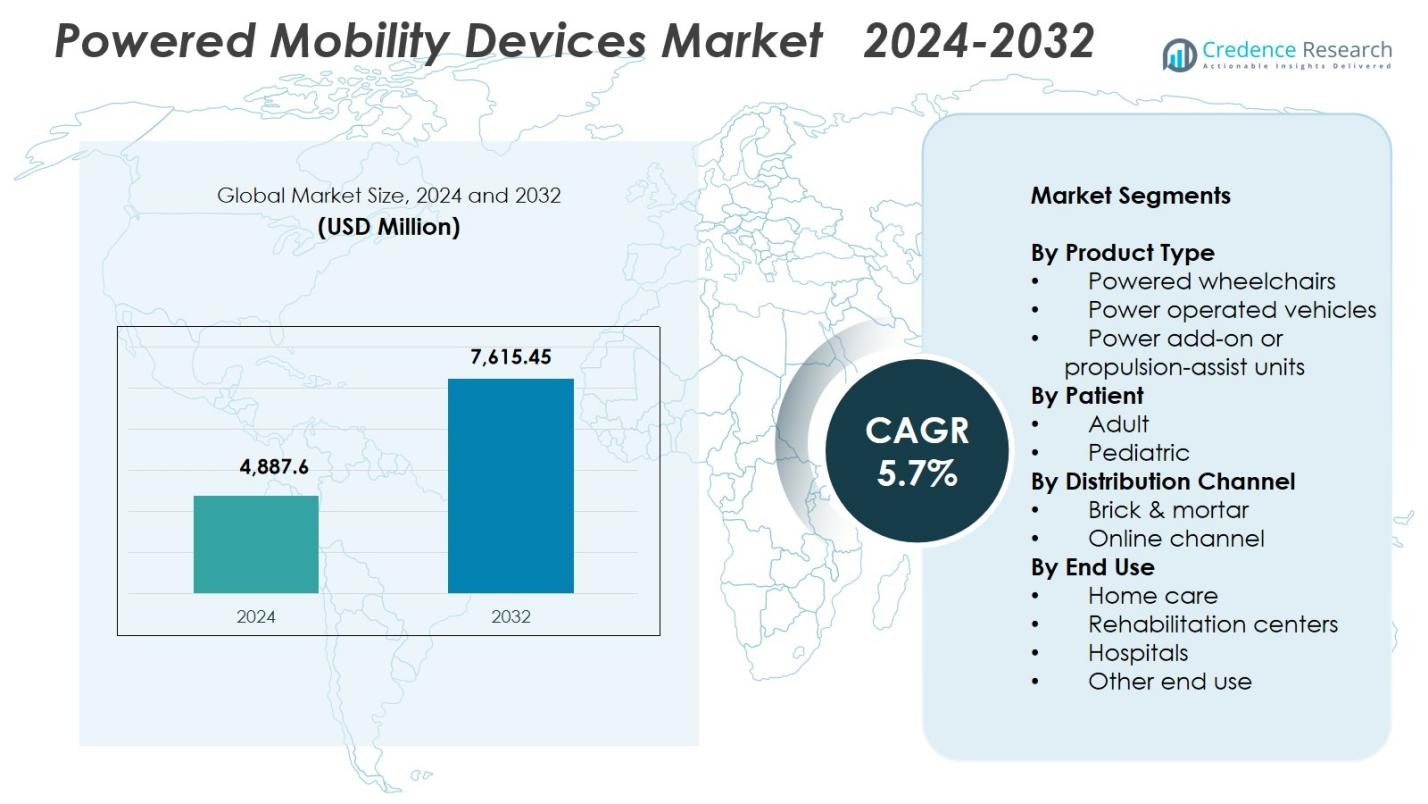

Marknaden för drivna mobilitetsenheter värderades till 4 887,6 miljoner USD år 2024 och förväntas nå 7 615,45 miljoner USD år 2032, med en CAGR på 5,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för drivna mobilitetsenheter 2024 |

4 887,6 miljoner USD |

| Marknad för drivna mobilitetsenheter, CAGR |

5,7% |

| Marknadsstorlek för drivna mobilitetsenheter 2032 |

7 615,45 miljoner USD |

Marknaden för drivna mobilitetsenheter kännetecknas av starkt deltagande från ledande tillverkare som GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman och Decon, som alla fokuserar på att förbättra enheternas ergonomi, intelligenta styrsystem och premium mobilitetsprestanda. Dessa företag stärker sin närvaro genom utökade produktportföljer och teknologiskt förbättrade drivna rullstolar och mobilitetsenheter designade för hemvård och klinisk användning. Regionalt leder Nordamerika marknaden med 41,8 % andel, stöttat av hög adoption av mobilitetshjälpmedel och stark hälsoinfrastruktur, medan Europa och Asien-Stillahavsområdet följer som betydande bidragsgivare drivna av ökande stödprogram för funktionsnedsättning och växande äldre befolkningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för drivna mobilitetsenheter registrerade 4 887,6 miljoner USD år 2024 och kommer att växa med en CAGR på 5,7 % fram till 2032.

- Ökande förekomst av mobilitetsstörningar och en växande äldre befolkning accelererar efterfrågan, med drivna rullstolar som håller 52,4 % andel som den dominerande produktsegmentet.

- Trender inom smart mobilitet som AI-assisterad navigering, fjärrdiagnostik och anpassningsbara ergonomiska designer fortsätter att omforma produktinnovation och expandera adoptionen över hemvård och rehabiliteringsmiljöer.

- Nyckelaktörer inklusive GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman och Decon stärker marknaden genom teknologiska uppgraderingar och bredare kanalexpansion.

- Nordamerika leder med 41,8 % andel, följt av Europa med 29,6 % och Asien-Stillahavsområdet med 20,7 %, medan fysiska butiker dominerar distributionen med 67,3 % andel på grund av stark patientpreferens för personlig utvärdering och professionella passningstjänster.

Marknadssegmenteringsanalys:

Efter Produkttyp

Marknaden för drivna mobilitetsenheter efter produkttyp leds av drivna rullstolar, som håller 52,4 % andel år 2024, drivna av ökande adoption bland individer med permanenta mobilitetsnedsättningar och växande efterfrågan på avancerad manövrerbarhet i inomhus- och utomhusmiljöer. Tillverkare integrerar i allt högre grad AI-driven navigering, joystickförbättringar, långdistans litiumbatterier och anpassningsbara sittsystem, vilket stärker preferensen för drivna rullstolar över eldrivna fordon och enheter med hjälpdrift. Eldrivna fordon fångade 34,7 % andel, stöttade av äldre användare som söker stabilitet, medan enheter med hjälpdrift höll 12,9 % andel, drivna av hybridmobilitetsbehov.

- Till exempel utrustar Mobilis Drive Assist elektriska rullstolar med en AI-co-pilot-sensor fäst på undersidan av joysticken, som i realtid analyserar objekt inom 2 meter framåt för styrhjälp och kollisionsundvikande medan användarna styr via joysticken.

Efter Patient

Marknaden för elektriska mobilitetsenheter efter patientsegment domineras av vuxna användare, som står för 78,6% av andelen år 2024, drivet av den höga förekomsten av åldersrelaterade rörelsestörningar, ökad förekomst av funktionshinder och ökande rehabiliteringsbehov inom långtidsvårdsmiljöer. Vuxna väljer i allt högre grad elektriska rullstolar och POVs på grund av förbättrade komfortfunktioner, förbättrad säkerhetsteknik och bredare ersättningstäckning i många regioner. Det pediatriska segmentet, som representerar 21,4% av andelen, växer i takt med att klinisk adoption ökar för barn med neuromuskulära störningar och medfödda tillstånd, stödd av lätta ramar, anpassningsbara sittplatser och ergonomiska kontrollsystem utformade för yngre användare.

- Till exempel höjer Pride Mobility’s Jazzy Air 2 elektriska rullstol upp till 12 tum på 11 sekunder för enklare åtkomst till bänkar och förbättrad ögonkontakt, samtidigt som den erbjuder en lägre sitthöjd för användning vid bord.

Efter Distributionskanal

Marknaden för elektriska mobilitetsenheter efter distributionskanal leds av fysiska butiker, som har 67,3% av andelen år 2024, drivet av konsumenternas preferens för personliga produktprovningar, kliniska bedömningar och professionella passningstjänster. Sjukhus, mobilitetskliniker och specialbutiker erbjuder personliga konsultationer och eftermarknadsunderhåll, vilket stärker den fysiska kanalens dominans. Den onlinekanalen, med 32,7% av andelen, expanderar snabbt då digitala inköpsplattformar, virtuella produktdemonstrationer och leveransalternativ till dörren förbättrar bekvämligheten. E-handelsadoption stöds ytterligare av bredare produktutbud, transparent prissättning och ökat konsumentförtroende för fjärrbeslut för mobilitetslösningar.

Viktiga Tillväxtdrivare

Ökande Förekomst av Rörelsestörningar

Den ökande förekomsten av rörelsehindrande tillstånd som artrit, ryggmärgsskador, multipel skleros och åldersrelaterade muskuloskeletala störningar driver efterfrågan på elektriska mobilitetsenheter avsevärt. När globala funktionshinder ökar prioriterar hälsosystemen tillgängligt mobilitetsstöd för att förbättra patienternas självständighet och livskvalitet. Framsteg inom kliniska rehabiliteringsmetoder och bredare användning av elektriska rullstolar på sjukhus och långtidsvårdsanläggningar påskyndar ytterligare marknadens expansion. Den växande äldre befolkningen spelar en stor roll i att stärka den långsiktiga efterfrågan på dessa mobilitetslösningar.

- Till exempel introducerade Sunrise Medical QUICKIE Q50 R Carbon i mars 2024, en hopfällbar elrullstol som väger 32 lbs med en användarkapacitet på 300 lbs och upp till 15 mils räckvidd på dubbla batterier.

Växande äldre befolkning

Den snabba globala åldrandet förblir en viktig katalysator för adoption av motoriserade mobilitetsenheter, särskilt i regioner med stigande livslängd och en ökande andel äldre individer som behöver rörelsehjälp. Äldre vuxna upplever högre frekvenser av mobilitetsförlust, vilket leder till ökad användning av elrullstolar, POVs och enheter med framdrivningsassistans. Regeringar och privata vårdgivare utökar äldreomsorgsprogram, hemvårdstjänster och försäkringsskydd för att stödja mobilitetsoberoende. Förbättrad ergonomi hos enheter, lätta ramar och anpassningsbara kontroller ökar säkerheten och användbarheten för äldre, vilket stärker den långsiktiga marknadstillväxten.

- Till exempel erbjuder Pride Mobility’s Jazzy Elite HD elrullstol framhjulsdrift med 14-tums drivhjul för överlägsen klättring i uppförsbackar och snäva svängar inomhus, vilket hjälper äldre till frihet utomhus.

Teknologiska framsteg inom mobilitetslösningar

Kontinuerlig innovation inom mobilitetsteknik ökar marknadstillväxten avsevärt när tillverkare integrerar AI-baserad navigering, förbättrade joystick-kontrollsystem, långvariga litiumbatteripaket och avancerad sittkomfort. Dessa förbättringar ökar användarkomfort, manövrerbarhet och enhetseffektivitet i både inomhus- och utomhusmiljöer. Smarta uppkopplingsfunktioner, lutnings- och återhämtningssystem samt anpassningsbara användargränssnitt breddar adoptionen i kliniska och hemvårdsmiljöer. Teknologiska förbättringar stödjer också rehabiliteringsresultat, vilket gör det möjligt för användare med svåra funktionshinder att uppnå större oberoende, vilket stärker marknadsacceptans och långsiktig enhetsanvändning.

Viktiga trender & möjligheter

Integration av smarta och uppkopplade mobilitetsfunktioner

En ledande trend på marknaden för motoriserade mobilitetsenheter är den snabba integrationen av smarta mobilitetsteknologier, inklusive IoT-aktiverad övervakning, fjärrdiagnostik, GPS-navigering och adaptiva körkontroller. Dessa funktioner ökar säkerheten, optimerar batteriprestanda och möjliggör realtidsövervakning för vårdgivare och vårdpersonal. Tillverkare adopterar i allt högre grad sensorbaserad hinderdetektion och AI-driven navigeringssystem, vilket utökar möjligheterna för premiumenhetserbjudanden. Skiftet mot uppkopplade mobilitetslösningar stödjer personliga rehabiliteringsplaner och öppnar nya vägar för prenumerationsbaserade fjärrsupporttjänster.

- Till exempel integrerar Sunrise Medical Bluetooth-moduler i sina elrullstolar, såsom de med R-Net elektronik, vilket möjliggör anslutning till smartphones för IoT-baserad miljökontroll och Switch-It Remote Seating App, som spårar sittvinklar för att förhindra trycksår genom akustiska och visuella varningar.

Ökad efterfrågan på anpassningsbara och ergonomiska designer

Den ökande konsumentpreferensen för personliga mobilitetslösningar skapar starka möjligheter för tillverkare som erbjuder modulära, ergonomiskt förbättrade och mycket anpassningsbara motoriserade enheter. Användare kräver i allt högre grad justerbara sittsystem, kompakta ramar och adaptiva kontrollgränssnitt anpassade till specifika funktionshinder och livsstilsbehov. Framsteg inom lätta material, hopfällbara designer och hybrida inomhus-utomhus chassin ökar användbarheten i olika miljöer. Rehabiliteringsspecialister och vårdgivare betonar också enhetsanpassning för att förbättra hållning, säkerhet och långsiktiga kliniska resultat, vilket positionerar ergonomisk innovation som en stor tillväxtmöjlighet.

- Till exempel använder Invacares AVIVA FX Power Wheelchair en kompakt bas och anpassningsbara kontrollgränssnitt, vilket gör det möjligt för användare att välja joystick-stilar och programmera kontrollsvar för specifika kliniska tillstånd.

Viktiga Utmaningar

Höga Kostnader för Avancerade Mobilitetsenheter

De höga kostnaderna för elektriska mobilitetsenheter förblir ett viktigt hinder för utbredd adoption, särskilt i låg- och medelinkomstregioner. Premium elektriska rullstolar och POVs utrustade med avancerade kontrollsystem, smarta funktioner och hållbara komponenter överstiger ofta prisgränserna för enskilda patienter. Begränsad ersättningstäckning i flera marknader begränsar ytterligare tillgången. Tillverkare står inför utmaningen att balansera tekniska framsteg med kostnadseffektivitet, medan vårdgivare kämpar för att öka adoptionen bland ekonomiskt utsatta grupper, vilket bromsar den totala marknadspenetrationen.

Begränsad Infrastruktur och Tillgänglighetsbarriärer

Otillräcklig infrastruktur, såsom dåligt utformade offentliga utrymmen, begränsad rullstolsvänlig transport och hinder inom bostads- och kommersiella byggnader, fortsätter att hindra effektiv användning av elektriska mobilitetsenheter. Många regioner saknar standardiserade tillgänglighetsregler, vilket begränsar mobilitetsoberoende trots tillgången på enheter. Dessa begränsningar minskar användarnas förtroende och begränsar de funktionella fördelarna med elektriska enheter, särskilt i utvecklingsregioner. Otillräckligt underhållsstöd, begränsade servicenätverk och ojämna distributionskanaler förvärrar ytterligare utmaningarna, vilket gör tillgänglighetsförbättring kritisk för bredare marknadsadoption.

Regional Analys

Nordamerika

Nordamerika leder marknaden för elektriska mobilitetsenheter med 41,8% andel år 2024, stödd av avancerad hälsoinfrastruktur, starka ersättningsramverk och hög adoption av elektriska rullstolar bland åldrande befolkningar. USA står för den största efterfrågan, driven av ökad förekomst av mobilitetsstörningar, stark köpkraft och kontinuerliga produktinnovationer från regionala tillverkare. Ökad användning av hemvård och adoption av elektroniska mobilitetshjälpmedel stärker tillväxten. Kanada bidrar till stadig expansion tack vare stödjande offentliga finansieringsprogram, växande äldre demografi och ökad integration av smarta mobilitetsteknologier över rehabiliteringscenter och långtidsvårdsanläggningar.

Europa

Europa har 29,6% andel år 2024, drivet av expanderande program för hjälpmedelsteknik, starkt regulatoriskt fokus på patientmobilitetsrättigheter och ökad användning av elektriska rullstolar i rehabiliterings- och geriatrisk vårdmiljö. Tyskland, Storbritannien och Frankrike representerar stora marknader med hög penetrering av mobilitetshjälpmedel, stödda av strukturerad försäkringstäckning och nationella stödprogram för funktionshindrade. Innovationer inom lätta kraftassisterade enheter och inomhus-utomhus hybrida rullstolar påskyndar adoptionen. Ökande börda av kroniska sjukdomar, efterfrågan på ergonomisk mobilitetsutrustning och närvaron av ledande tillverkare bidrar till fortsatt marknadsexpansion över Västeuropa och Nordeuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för 20,7% av andelen år 2024, drivet av en snabbt åldrande befolkning, utökad tillgång till sjukvård och ökande efterfrågan på prisvärda motoriserade mobilitetslösningar i Kina, Japan, Indien och Sydkorea. Statligt stödda handikappstödsprogram och ökad urbanisering stärker användningen av motoriserade rullstolar och motoriserade fordon. Lokal tillverkningsutveckling och tillgången till kostnadseffektiva enheter ökar tillgängligheten för medelinkomstbrukare. Japan leder med teknologiskt avancerade lösningar, medan Kina ser en ökande inhemsk produktion. Växande rehabiliteringsinfrastruktur och digitala försäljningskanaler påskyndar ytterligare marknadspenetration över framväxande ekonomier.

Latinamerika

Latinamerika fångar 5,3% av andelen år 2024, med tillväxt stödd av ökande förekomst av rörlighetsbegränsande tillstånd och utökade rehabiliteringstjänster över Brasilien, Mexiko, Chile och Argentina. Användningen ökar när regeringar förbättrar handikappinkluderingsprogram och investerar i mobilitetshjälpmedel. Brasilien leder regional efterfrågan på grund av stora patientpopulationer och expanderande privat sjukvård. Importdriven tillgång till motoriserade rullstolar och POVs stödjer bredare tillgång, medan ökad e-handelspenetration förbättrar produktens räckvidd. Ekonomisk återhämtning och ökad medicinsk turism stärker möjligheterna för internationella tillverkare.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har 2,6% av andelen år 2024, drivet av ökande investeringar i modernisering av sjukvården, växande efterfrågan på hjälpmedel i stadscentrum och ökande initiativ för medvetenhet om funktionshinder. Gulfstater som Saudiarabien och Förenade Arabemiraten leder användningen tack vare starka sjukvårdsutgifter och statligt stödda mobilitetsstödsprogram. Afrika visar gradvis tillväxt när rehabiliteringsinfrastrukturen förbättras och NGO:er utökar mobilitetshjälpsprogram. Importdriven tillgång, teknologiska uppgraderingar på sjukhus och ökat fokus på patientcentrerade mobilitetslösningar bidrar till en stadig men utvecklande marknadsexpansion över regionen.

Marknadssegmenteringar:

Efter produkttyp

- Motoriserade rullstolar

- Motoriserade fordon

- Motoriserade tilläggs- eller framdrivningsassistansenheter

Efter patient

Efter distributionskanal

Efter slutanvändning

- Hemsjukvård

- Rehabiliteringscenter

- Sjukhus

- Annan slutanvändning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för drivna mobilitetsenheter inkluderar nyckelaktörer som GOLDEN, Frido, LEVO, Airwheel, Merits, Hoveround Mobility Solutions, Drive DeVilbiss Healthcare, Invacare, Karman och Decon. Marknaden kännetecknas av stark innovationsdriven aktivitet då tillverkare fokuserar på att utöka produktportföljer, förbättra enheternas ergonomi och integrera smarta mobilitetsteknologier för att möta föränderliga patientbehov. Företag betonar lätta material, AI-assisterad navigering, långdistansbatterisystem och anpassningsbara sittkonfigurationer för att stärka kliniska och hemtjänsttillämpningar. Strategiska samarbeten med vårdgivare, rehabiliteringscenter och försäkringsnätverk stödjer bredare marknadspenetration. Producenter investerar också kraftigt i FoU för att introducera kompakta, hopfällbara och hybrida inomhus-utomhus mobilitetslösningar. Växande onlineförsäljningskanaler och regionala distributionspartnerskap gör det möjligt för företag att bredda kundbasen. Dessutom antar tillverkare i allt högre grad patientcentrerade designer och kostnadseffektiva produktionsmodeller för att hantera tillgänglighetsutmaningar och möta den ökande globala efterfrågan på drivna mobilitetshjälpmedel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- GULDEN

- Frido

- LEVO

- Airwheel

- meriter

- Hoveround Mobility Solutions

- drive DeVilbiss Healthcare

- INVACARE

- KARMAN

- decon

Senaste utvecklingen

- I juli 2025 förvärvade Sunrise Medical neurorehabiliteringsspecialisten Made for Movement (MfM), vilket stärker deras erbjudanden inom motordriven mobilitet och terapeutiska enheter.

- I december 2025 lanserade ALIMCO en ny trehjulig elektrisk skoter och en “clip-on” motoriserad enhet som omvandlar manuella rullstolar till batteridrivna mobilitetshjälpmedel, vilket markerar ett skifte mot prisvärd assistiv mobilitet i Indien.

- I maj 2025 lanserade Sunrise Medical Empulse® M90 power-add-on-enheten för att omvandla manuella rullstolar till motordrivna mobilitetsenheter, vilket förbättrar tillgängligheten för befintliga rullstolsanvändare.

- I april 2024 lanserade Golden GP303 Golden Ally™, en lättvikts hopfällbar elektrisk rullstol, vilket utökar deras mobilitetsproduktlinje och förbättrar bärbarheten för användare.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, patient, distributionskanal, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig adoption när åldrande befolkningar driver långsiktig efterfrågan på motordrivna mobilitetslösningar.

- Teknologiska framsteg kommer att stärka produktens kapabiliteter, med AI-driven navigering och smart anslutning som blir standardfunktioner.

- Tillverkare kommer att utöka anpassningsmöjligheterna, vilket gör det möjligt för användare att mer effektivt anpassa kontroller, sittplatser och mobilitetskonfigurationer.

- Lättviktsmaterial och kompakta hopfällbara designer kommer att få genomslag, vilket förbättrar bärbarhet och användarvänlighet.

- Hälso- och sjukvårdsersättningsramar kommer att utvecklas, vilket stöder bredare tillgång till avancerade mobilitetsenheter över flera regioner.

- Online-distributionskanaler kommer att expandera snabbt när virtuella demonstrationer och fjärrköpsalternativ ökar konsumenternas förtroende.

- Integrering av fjärrdiagnostik och tele-rehabiliteringsstöd kommer att förbättra enhetsprestandaövervakning och patientresultat.

- Framväxande marknader kommer att visa starkare adoption när lokal tillverkning förbättrar prisvärdhet och tillgänglighet.

- Partnerskap mellan mobilitetsföretag och vårdgivare kommer att påskynda produktinnovation och klinisk acceptans.

- Hållbarhetsfokuserade designinitiativ kommer att påverka materialval, batterisystem och produktionsprocesser över hela industrin.