Marknadsöversikt

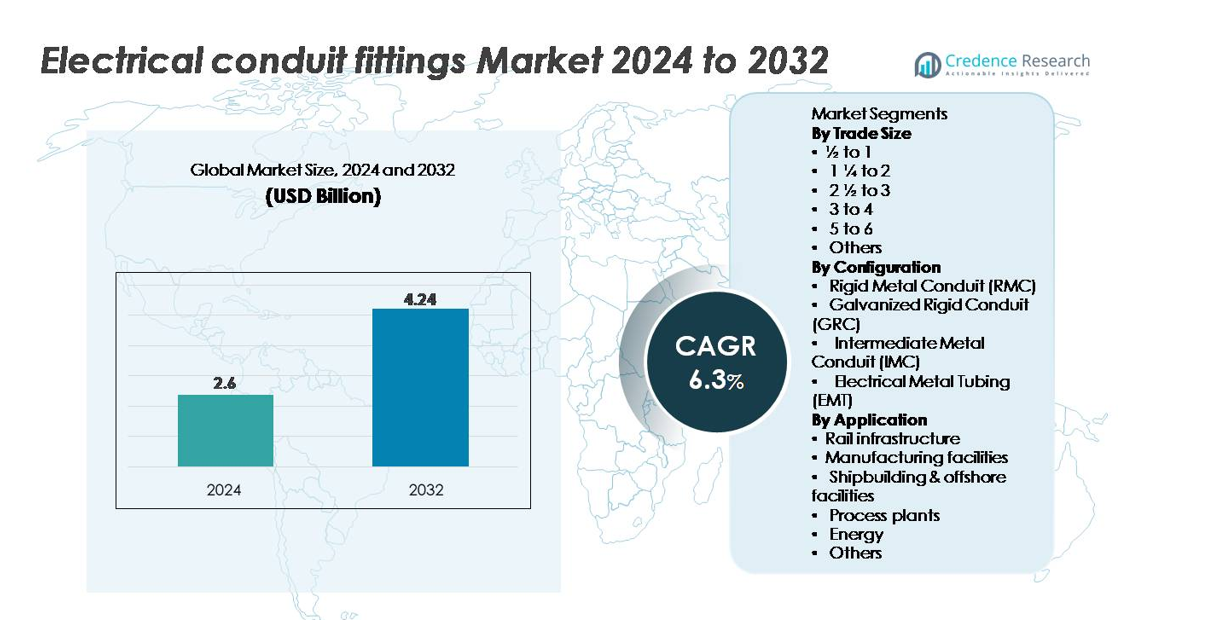

Marknaden för elektriska ledningskopplingar värderades till 2,6 miljarder USD år 2024 och förväntas nå 4,24 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för elektriska ledningskopplingar 2024 |

2,6 miljarder USD |

| Marknad för elektriska ledningskopplingar, CAGR |

6,3% |

| Marknadsstorlek för elektriska ledningskopplingar 2032 |

4,24 miljarder USD |

Marknaden för elektriska ledningskopplingar formas av stark konkurrens bland globala tillverkare som Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical och Atkore, som alla utnyttjar materialinnovation, korrosionsbeständiga designer och omfattande distributionsnätverk för att stärka marknadspenetrationen. Asien-Stillahavsområdet leder den globala marknaden med en andel på 36%, drivet av snabb industrialisering, storskalig byggnation och expanderande kraftinfrastruktur. Nordamerika och Europa följer, stödda av strikta elsäkerhetsstandarder och modernisering av kommersiella och industriella anläggningar. Företag fortsätter att konkurrera genom avancerad tillverkning, certifieringsöverensstämmelse och specialdesignade kopplingar för högpresterande applikationer i olika installationsmiljöer.

Marknadsinsikter

- Marknaden för elektriska ledningsbeslag värderades till 2,6 miljarder USD år 2024 och förväntas nå 4,24 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

- Den starka efterfrågan drivs av snabb kommersiell byggnation, industriell elektrifiering och strikta säkerhetsföreskrifter som påskyndar användningen av EMT-, IMC-, GRC- och RMC-kompatibla beslag i olika ledningssystem.

- Viktiga trender inkluderar en ökande preferens för korrosionsbeständiga rostfria och belagda beslag, expansion av modulära och verktygsfria kontaktdesigner, samt ökad användning av digitala planeringsverktyg som BIM för exakt ledningsdragning.

- Konkurrensen intensifieras bland stora aktörer som Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical och Atkore, som alla stärker sina portföljer och distributionsnätverk.

- Asien-Stillahavsområdet leder med en andel på 36%, följt av Nordamerika med 32% och Europa med 24%, medan EMT förblir det dominerande konfigurationssegmentet och ½ till 1 tum handelsstorlek står för den högsta installationsvolymen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Handelsstorlek

Handelsstorlekar ½ till 1 tum utgör den dominerande undersegmentet på marknaden för elektriska ledningsbeslag, drivet av deras omfattande användning i bostads- och lättkommersiella ledningsprojekt där kompakta kretsar och grenanslutningar är vanliga. Deras höga genomströmning vid renovering och småskalig byggnation säkerställer kontinuerlig efterfrågan, medan kompatibilitet med EMT- och IMC-system stärker användningen bland entreprenörer. Större handelsstorlekar som 1¼ till 2 tum och 2½ till 3 tum stöder industriell kabeldragning men förblir sekundära på grund av lägre installationsfrekvens. Storlekar över 3 tum används främst för specialiserade tungtillämpningar.

- Till exempel producerar Atkore EMT- och IMC-stålrör som uppfyller UL-797 och UL-1242-standarder över sitt tillverkningsnätverk i USA. Företaget driver över 60 tillverknings- och distributionsplatser globalt, vilket stödjer konsekvent kvalitet och högvolymförsörjning av ledningar.

Efter Konfiguration

Electrical Metal Tubing (EMT) framträder som den ledande konfigurationen, stödd av sin lätta design, snabba installationskarakteristik och starka preferens i kommersiella byggnader och industriella inredningar. EMT:s böjbarhet och lägre materialkostnad jämfört med styva metallrör gör det till förstahandsvalet för stora elentreprenörer som söker installationseffektivitet. Rigid Metal Conduit (RMC) och Galvanized Rigid Conduit (GRC) dominerar i hårda och farliga miljöer och erbjuder överlägset korrosionsskydd, medan Intermediate Metal Conduit (IMC) ger ett balanserat alternativ för viktkänsliga industriella installationer.

- Till exempel producerar Gibson Stainless & Specialty 316 rostfria rörbeslag med en typisk draghållfasthet på 515 MPa och en sträckgräns på 205 MPa. Dessa mekaniska egenskaper stöder pålitlig prestanda i hårda petrokemiska och offshore-miljöer där korrosionsbeständighet är avgörande.

Efter Användning

Tillverkningsanläggningar representerar den dominerande applikationssegmentet, drivet av kontinuerlig expansion av automatiserade produktionslinjer, omfattande maskinledningar och strikta säkerhetskrav för inneslutna elsystem. Hög effektbelastningsdistribution, utrustningsanslutningar och kabeldragning i kontrollrum ökar efterfrågan på kraftiga ledningsbeslag avsevärt. Järnvägsinfrastruktur och processanläggningar följer, stödda av storskaliga elektrifieringsuppgraderingar och strikta efterlevnadsnormer. Skeppsbyggnad och offshore-anläggningar kräver korrosionsbeständiga ledningslösningar, medan energisektorn, särskilt transformatorstationer och förnybara energitillgångar, använder robusta konfigurationer för att stödja långdistans, högpålitliga kabelnätverk.

Viktiga tillväxtdrivare

Expansion av kommersiell, industriell och infrastrukturbyggande

Ökande globala investeringar i kommersiell, industriell och offentlig infrastrukturutveckling fungerar som en viktig tillväxtkatalysator för elektriska ledningsbeslag. Snabb konstruktion av kommersiella komplex, logistiknav, datacenter och vårdinrättningar driver högre konsumtion av säkra ledningssystem. Industriella expansioner som involverar produktionslinjer, automatiseringsutrustning och högbelastade elnät stärker ytterligare efterfrågan på ledningsbeslag som kan stödja tung mekanisk stress, korrosiv exponering och långa kabeldragningar. Uppgraderingar av stadsinfrastruktur som smarta transportsystem, tunnelbanekorridorer och moderniseringsprogram för verktyg fortsätter att anta strukturerad ledningsbaserad kabeldragning för att uppfylla efterlevnads- och säkerhetsnormer. Renoverings- och ombyggnadsaktiviteter i åldrande anläggningar ökar också ersättningsbehovet för kontakter, kopplingar, armbågar och kompressionsbeslag. Den kumulativa effekten av pågående byggaktivitet och ökande regulatoriskt tryck för säker, innesluten kabeldragning stöder avsevärt långsiktig marknadsexpansion.

- Till exempel rapporterar Legrand en global portfölj med över 300 000 produktreferenser stödda av tillverkningsverksamhet i nästan 90 länder. Detta nätverk möjliggör en stadig tillförsel av ledningsenheter, kabelhanteringssystem och ledningstillbehör för kommersiella och industriella projekt.

Ökat fokus på elsäkerhet och efterlevnad av regler

Ökande betoning på elsäkerhet i kommersiella, industriella och högriskmiljöer fortsätter att driva antagandet av ledningsbeslag utformade för att skydda ledningsintegritet. Regulatoriska organ som NEC, IEC och regionala myndigheter upprätthåller strikta standarder relaterade till mekaniskt skydd, jordningskontinuitet, korrosionsbeständighet och brandsäkerhet. Industrier som involverar höga temperaturer, vibrationer, kemikalier eller explosionsbenägna atmosfärer kräver i allt högre grad styva metalliska ledningssystem och förstärkta beslag. Försäkringsdrivna efterlevnadsgranskningar påskyndar ytterligare ersättningen av föråldrade ledningstillbehör. När organisationer stärker EHS-program (Miljö, Hälsa och Säkerhet), prioriterar de ledningsbeslag som minimerar risken för ljusbågsfel, kortslutningar, fuktinträngning och kabelnedbrytning. Nödvändigheten av kodkompatibla installationer i lager, anläggningar, offentliga byggnader och transportsektorer positionerar säkerhetsregler som en viktig marknadsdrivare.

- För exempelvis Schneider Electric verkar globalt inom elektrisk distribution och energihanteringssystem. Deras produktsortiment omfattar lågspänningsdistributionsutrustning, strömbrytare, uttag, elcentraler och relaterade komponenter som används i bostäder, kommersiella och industriella miljöer.

Elektrifiering av industriella processer och ökning av automation

Den växande övergången mot elektrifiering av industriella processer och antagandet av Industry 4.0-teknologier ökar behovet av robust infrastruktur för ledningsrör avsevärt. Automatiserade produktionslinjer, robotik, CNC-maskiner och högdensitetsstyrledningar kräver säkra ledningslösningar som kan skydda känsliga kablar från nötning, vibrationer och EMI-exponering. Elektrifiering av pumpsystem, HVAC-enheter, gruvutrustning och kraftdistributionsresurser utökar också användningen av kraftiga ledningsrörsbeslag. Integrationen av sensorer, IoT-noder och övervakningssystem i fabriksomgivningar resulterar i ökad kabeltäthet, vilket ökar efterfrågan på precisa kopplingsbeslag, expansionskopplingar och jordningstillbehör. När industrier övergår till smarta, digitalt aktiverade operationer, stärks behovet av tillförlitliga, organiserade och skalbara ledningsramverk, vilket ökar antagandet av avancerade ledningsrörsbeslag.

Viktiga trender och möjligheter

Tillväxt av korrosionsbeständiga och specialmaterialbeslag

En viktig marknadstrend kretsar kring den ökande efterfrågan på korrosionsbeständiga beslag tillverkade av rostfritt stål, varmförzinkat stål, PVC-belagda metaller och avancerade polymerkompositer. Industrier som skeppsbyggnad, offshore-energi, petrokemikalier och avloppsvattenbehandling kräver beslag som kan motstå saltvattenexponering, kemiska stänk och hög luftfuktighet. Ökningen av renrum, läkemedel och livsmedelsbearbetningsanläggningar ökar också antagandet av hygieniska, lättstädade ledningssystem. Tillverkare utökar sina portföljer för att inkludera beslag med förbättrade tätningmekanismer, förbättrad gängintegritet och högkvalitativa beläggningar. Denna trend skapar starka möjligheter för leverantörer som utvecklar specialiserade materialteknologier för att möta miljömässiga, termiska och mekaniska prestandakrav under tuffa driftförhållanden.

Digitalisering av elektrisk planering och ökning av förkonstruerade installationssystem

En framväxande möjlighet ligger i antagandet av digitala byggverktyg som BIM-baserad elektrisk ledningsdragning, 3D-layoutoptimering och automatiserad materiallistgenerering, vilket ökar efterfrågan på standardiserade, precisionskonstruerade ledningsrörsbeslag. Förkonstruerade beslagskit, modulära enheter och snabbkopplingstillbehör påskyndar installationstiden, minskar arbetskostnader och förbättrar konsekvensen över stora byggprojekt. Entreprenörer föredrar i allt högre grad beslag som är kompatibla med automatiserade bockningsverktyg, robotiserade installationssystem och smart märkning för tillgångsspårning. När byggföretag digitaliserar arbetsflöden och antar prefabriceringsmetoder, har leverantörer som erbjuder integrerade, installationsklara ledningsrörssystem en konkurrensfördel.

- Till exempel erbjuder Atkore Revit-kompatibla BIM-filer för mer än 2 000 produkter inom rör, strut och kabelhantering genom sitt officiella BIM-bibliotek, vilket möjliggör exakt digital elektrisk ruttning och automatiserad materialberäkning i stora byggprojekt.

Ökande investeringar i förnybar energi och kraftinfrastruktur

Den globala övergången till förnybar energi inklusive solcellsparker, vindkraftverk, vätgasanläggningar och batterilagringsprojekt skapar betydande möjligheter för elektriska rörkopplingar anpassade för utomhusmiljöer, högspänning och vibrationsintensiva miljöer. Förnybara installationer kräver omfattande kabelnätverk för växelriktare, transformatorstationer, transformatorer och övervakningsenheter, vilket driver efterfrågan på robusta rörkopplingar som tål UV, fukt och termiska cykler. Initiativ för modernisering av elnätet, inklusive uppgraderingar av transformatorstationer och program för nedgrävda kablar, stödjer ytterligare antagandet. När energiövergången accelererar upplever rörkopplingar som används i kraftdistributionsarkitektur en långsiktig tillväxt.

- Till exempel inkluderar ABB:s Elastimold™ solid-dielektriska underjordiska distributionssystem komponenter med 15 kV, 25 kV och 35 kV som testats enligt IEEE 386-standarder, vilka används i sol- och vindkraftverk som kräver rörkompatibla avslutningar som klarar utomhus termiska cykler och högspänningsbelastning.

Viktiga utmaningar

Fluktuerande råvarupriser och begränsningar i leveranskedjan

Marknaden för rörkopplingar står inför betydande utmaningar på grund av volatila priser på stål, aluminium och polymerer, vilket direkt påverkar tillverkningskostnader och prisstabilitet. Störningar i leveranskedjan på grund av geopolitisk instabilitet, fraktbegränsningar eller brist på galvaniserat stål belastar ytterligare produktionscykler och leveranstider. Tillverkare står inför ökande kostnader relaterade till beläggningar, gängningsprocesser och precisionsbearbetning. Dessa fluktuationer begränsar vinstmarginaler, komplicerar långsiktiga kontrakt och pressar leverantörer att diversifiera inköp. Mindre tillverkare har svårt att upprätthålla konkurrenskraften mot stora aktörer med vertikalt integrerade leveranskedjor, vilket förstärker råvaruberoendet som en stor branschutmaning.

Arbetskraftsbrist och installationskompetensluckor inom elentreprenad

En ihållande brist på utbildade elektriker och skickliga installatörer utgör operativa utmaningar, särskilt i industriella och storskaliga kommersiella projekt som är starkt beroende av rörbaserad kabeldragning. Otillräckliga kompetensnivåer resulterar i installationsfel, längre projekttidslinjer och högre omarbetningskostnader, vilket minskar den totala produktiviteten. Komplexa rörlayouter, särskilt de som involverar styva metalliska system, efterlevnad av farliga områden och precisionsböjning, kräver tekniker med specialiserad expertis. När efterfrågan på byggnation växer snabbare än arbetskraftens tillgänglighet, står entreprenörer inför ökande förseningar och kapacitetsbegränsningar. Denna brist pressar tillverkare att erbjuda förenklade, modulära och verktygsfria kopplingsdesigner för att minska installationskomplexiteten.

Regional analys

Nordamerika

Nordamerika står för cirka 32% av marknaden för elektriska ledningsrörsdelar, drivet av stark kommersiell byggnation, modernisering av elnät och stark efterlevnad av NEC:s regleringsstandarder. USA leder den regionala efterfrågan på grund av omfattande investeringar i datacenter, logistik infrastruktur och industriell automation. Storskalig renovering av åldrande elsystem inom tillverkning, transport och institutionella anläggningar accelererar ytterligare efterfrågan på ersättning av ledningsrörsdelar. Hög användning av EMT och styva metallrör, i kombination med ökande utgifter för installationer av förnybar energi, stärker den långsiktiga marknadstillväxten i hela regionen.

Europa

Europa fångar en uppskattad andel på 24%, drivet av strikta elsäkerhetsregler, kontinuerlig industriell modernisering och snabb expansion av järnväg, förnybar energi och offentliga infrastrukturprojekt. Länder som Tyskland, Storbritannien, Frankrike och Norden driver efterfrågan på korrosionsbeständiga och brandklassade ledningsrörsdelar som används inom avancerad tillverkning, processindustrier och smarta byggnätverk. Pågående ombyggnad av gamla kommersiella strukturer och förnyade investeringar i offshore vindprojekt stöder användningen av metalliska och specialbelagda delar. Fokus på hållbarhet, energieffektivitet och EN/IEC-efterlevnad förstärker Europas position som en tekniskt mogen marknad.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder den globala marknaden med cirka 36% andel, stödd av storskalig urbanisering, expanderande industriella korridorer och höga offentliga utgifter för transport, järnväg och energiinfrastruktur. Kina, Indien, Japan och Sydostasien visar stark efterfrågan på EMT-, IMC- och GRC-system i fabriker, kommersiella byggnader och elnät. Regionens blomstrande tillverkningssektor, särskilt inom elektronik, bilindustri och kemikalier, driver omfattande användning av ledningsbaserad kablage för högdensitets elektriska installationer. Regeringsledda smarta stadsprogram och snabb tillväxt inom förnybara energitillgångar förstärker ytterligare behovet av hållbara, skalbara ledningsrörsdelar.

Latinamerika

Latinamerika står för ungefär 5% av den globala efterfrågan, formad av expanderande industriella aktiviteter, gruvdrift och infrastrukturuppgraderingar i Brasilien, Mexiko, Chile och Colombia. Ökande investeringar i olja & gas, vattenkraft och transportnät stödjer större användning av robusta ledningsrörsdelar som är lämpliga för högvibrations- och korrosiva miljöer. Urban expansion och modernisering av kommersiella byggnader bidrar också till stadig adoption. Dock begränsar ekonomiska fluktuationer och långsammare byggcykler bredare marknadspenetration. När regionala säkerhetskoder stärks och privatiseringen av industrisektorn växer, förväntas efterfrågan på standardiserade ledningssystem öka.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika håller nära 3% andel, drivet av pågående byggmegaprojekt, utveckling av olja & gasanläggningar och expansionsprogram för elnät. GCC-länder inklusive Saudiarabien, Förenade Arabemiraten och Qatar ökar efterfrågan på tungt, korrosionsbeständiga ledningsrörsdelar som används i högtemperatur och farliga industriella miljöer. Afrikas växande kraftdistribution och gruvsektorer driver inkrementell adoption, även om infrastrukturbrister begränsar snabb skala. Ökande investeringar i kommersiella fastigheter, förnybar energi och industriella zoner stödjer måttlig långsiktig tillväxt, särskilt för galvaniserade och styva metallrörssystem som klarar hårda klimatförhållanden.

Marknadssegmenteringar:

Efter handelsstorlek

- ½ till 1

- 1 ¼ till 2

- 2 ½ till 3

- 3 till 4

- 5 till 6

- Övriga

Efter konfiguration

- Styvt metallrör (RMC)

- Galvaniserat styvt rör (GRC)

- Intermediärt metallrör (IMC)

- Elektrisk metalltub (EMT)

Efter användning

- Järnvägsinfrastruktur

- Produktionsanläggningar

- Skeppsbyggnad & offshore-anläggningar

- Processanläggningar

- Energi

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för elektriska ledningsbeslag kännetecknas av en blandning av globala tillverkare och regionala specialister som konkurrerar genom produktkvalitet, materialinnovation och efterlevnadsdriven teknik. Ledande aktörer fokuserar på att utöka portföljer av EMT-, IMC-, GRC- och RMC-kompatibla beslag samtidigt som de integrerar korrosionsbeständiga beläggningar, högstyrkelegeringar och precisionsgängningstekniker för att uppfylla stränga installationsstandarder. Företag stärker marknadsnärvaron genom strategiska distributionsnätverk, entreprenörspartnerskap och utbildningsprogram som stöder effektiv fältinstallation. Konkurrensen intensifieras när tillverkare introducerar modulära, snabbkopplande och verktygsfria beslag som minskar arbetstiden och förbättrar justeringsnoggrannheten i stora kommersiella och industriella projekt. Företag investerar också i digitala kataloger, BIM-kompatibla produktbibliotek och automatiserade tillverkningssystem för att förbättra konsistens och leveranssäkerhet. Med ökande infrastrukturbehov och skärpta elsäkerhetsföreskrifter behåller företag med stark teknisk trovärdighet, certifieringsöverensstämmelse och robust eftermarknadsstöd en tydlig konkurrensfördel på globala marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nyckelspelaranalys

Senaste Utvecklingen

- I augusti 2025 utökade Techno Flex sin tillverkningskapacitet med en ny, toppmodern anläggning i SEZ i Pithampur, Madhya Pradesh. Denna expansion syftar till att öka kapaciteten för rör och kopplingar samt stödja både den inhemska och exportmarknaden.

- Den 9 juli 2025 meddelade Gibson Stainless & Specialty, Inc. förbättringar av produktlinjen som riktar sig mot livsmedels- och dryckessektorn genom att övergå från pappersetiketter till lasergravering och utöka kvinnliga portar för att helt omsluta manliga gängor för hygieniska, skräpfri rörkopplingar.

- I maj 2024 utfärdade Atkore Miljövarudeklarationer (EPD) för sina rostfria stål-, galvaniserade stål- och PVC-rör och kopplingar. Verifierade av en oberoende tredje part, beskriver EPD:erna de miljömässiga effekterna under hela produktens livscykel, inklusive växthusgasutsläpp och energiförbrukning. Detta initiativ belyser Atkores engagemang för hållbarhet, vilket hjälper kunder att fatta informerade beslut och stödja certifieringar för grönt byggande.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Handelsstorlek, Konfiguration, Tillämpning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva en stadig efterfrågan när stora kommersiella, industriella och infrastrukturprojekt fortsätter att anta slutna ledningssystem för förbättrad säkerhet och hållbarhet.

- Ökad automation och elektrifiering i tillverkningsanläggningar kommer att öka behovet av högpresterande ledningskopplingar som stöder täta, vibrationskänsliga elnät.

- Användningen av korrosionsbeständiga och specialmaterialkopplingar kommer att accelerera när offshore-, marina- och processindustrier expanderar och skärper efterlevnadskraven.

- Digitala byggverktyg som BIM och prefabriceringsarbetsflöden kommer att driva efterfrågan på standardiserade, installationsklara ledningskopplingslösningar.

- Smarta byggnader och avancerade HVAC-, säkerhets- och energihanteringssystem kommer att öka användningen av anpassningsbara ledningskopplingar för integrerad eldragning.

- Tillväxt inom förnybar energi som sol, vind, väte och lagringsanläggningar kommer att utöka applikationer som kräver utomhusklassade, UV-beständiga och kraftiga kopplingar.

- Tillverkare kommer i allt högre grad att investera i modulära, snabbkopplade och verktygsfria designer för att minska arbetstiden mitt i ihållande brist på elektrisk arbetskraft.

- Hållbarhetsinitiativ kommer att uppmuntra utveckling av återvinningsbara material, lågemissionsbeläggningar och längre livslängd för ledningssystem.

- Stärkta regleringsstandarder på globala marknader kommer att påskynda utbyte av föråldrad ledningshårdvara med kodkompatibla kopplingar.

- Expanderande distributionsnätverk och e-handelskanaler kommer att förbättra produktens tillgänglighet och påskynda antagandet bland små entreprenörer och regionala byggmarknader.