Marknad Översikt

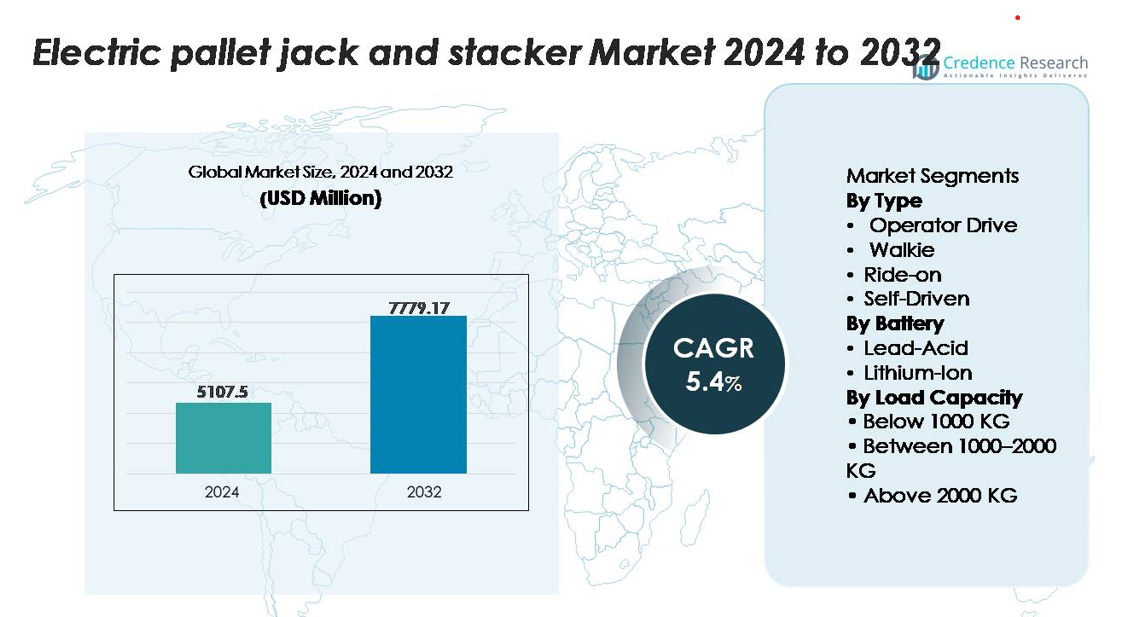

Marknaden för elektriska pallvagnar och staplare värderades till 5 107,5 miljoner USD år 2024 och förväntas nå 7 779,17 miljoner USD år 2032, med en CAGR på 5,4 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för elektriska pallvagnar och staplare 2024 |

5 107,5 miljoner USD |

| Marknad för elektriska pallvagnar och staplare, CAGR |

5,4% |

| Marknadsstorlek för elektriska pallvagnar och staplare 2032 |

7 779,17 miljoner USD |

Marknaden för elektriska pallvagnar och staplare formas av ledande materialhanteringstillverkare som Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (KION Group), Hangcha Group och Noblelift. Dessa företag konkurrerar genom avancerade litiumjonplattformar, ergonomiska gå- och åkmodeller samt utökade semi-autonoma kapaciteter anpassade för högintensiva logistikoperationer. Nordamerika dominerar den globala marknaden med en exakt andel på 38 %, drivet av storskalig lagerautomation, mogna 3PL-nätverk och snabb modernisering av detaljhandel och kylkedjedistribution. Europa och Asien-Stillahavsområdet följer som stora tillverknings- och logistiknav, stödda av starka elektrifierings- och industriella expansionstrender.

Marknadsinsikter

- Marknaden för elektriska pallvagnar och staplare värderades till 5 107,5 miljoner USD år 2024 och förväntas nå 7 779,17 miljoner USD år 2032, med en CAGR på 4 % under prognosperioden.

- Marknadstillväxten drivs av lagerautomation, e-handelsexpansion och övergången från manuell till motoriserad hantering, där segmentet med 1000–2000 KG lastkapacitet har den största andelen tack vare dess lämplighet för de flesta distributions- och tillverkningsoperationer.

- Viktiga trender inkluderar snabb antagning av litiumjonbatterisystem, ökande efterfrågan på kompakt utrustning för smala gångar och ökande integration av semi-autonoma navigeringsteknologier i högkapacitetsanläggningar.

- Landskapet är konkurrenskraftigt, lett av Toyota Material Handling, Crown, Jungheinrich, Linde och Hyster-Yale, som alla utökar intelligenta flottledningsfunktioner, medan kostnadskänsliga regioner står inför begränsningar från höga initiala investeringar och begränsningar i laddningsinfrastruktur.

- Regionalt leder Nordamerika med 38 %, följt av Europa med 29 % och Asien-Stillahavsområdet med 24 %, vilket återspeglar starka industriella baser och accelererad modernisering av lager.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ:

Operatörsdrivna modeller dominerar marknaden för elektriska pallvagnar och staplare, och står för den största andelen på grund av deras utbredda användning i lager, butikslager och tillverkningsgolv. Inom denna kategori leder gåpallvagnar adoptionen eftersom de erbjuder manövrerbarhet i trånga gångar, förenklade kontroller och lägre anskaffningskostnader. Åkbara enheter följer, drivna av behovet av högre genomströmning och ergonomiska fördelar för långdistansmaterialrörelse. Självdrivna system expanderar gradvis i takt med att automationen vinner mark, stödd av navigationssensorer och flotta-hanteringsprogramvara som minskar arbetsberoendet och förbättrar driftskontinuiteten.

- Till exempel integrerar Crown Equipments PE Series åkbara palltruck en 24-volts AC-drivmotor som levererar upp till 10,5 km/h resehastighet under last och är utrustad med en ombord InfoLink telematikmodul som kan fånga mer än 40 realtidsdriftsparametrar per fordon, vilket förbättrar flottaoptimering i högvolymsdistributionscenter.

Efter Batteri:

Litiumjonmodeller representerar den dominerande delsegmentet, och fångar den högsta marknadsandelen tack vare snabb laddningskapacitet, underhållsfri drift och betydligt längre cykellivslängd jämfört med bly-syrabatterier. Deras konsekventa spänningsutgång möjliggör starkare lyftprestanda under längre skift, vilket gör dem föredragna i snabb logistik och e-handelsverksamhet. Bly-syrabatterier behåller relevans i kostnadskänsliga miljöer, men minskar på grund av klumpigare formfaktorer, högre underhållskrav och längre laddningstider. Växande lagerelektrifiering och hållbarhetsinitiativ fortsätter att påskynda skiftet mot litiumjon-drivna pallvagnar och staplare.

- Till exempel använder Jungheinrichs litiumjon-system för sina EJE Series elektriska pallvagnar ett 24-volts, 260 Ah batteri som kan uppnå full laddning på cirka 80 minuter och leverera upp till 3 000 laddningscykler, vilket möjliggör kontinuerlig fler-skiftsdrift utan behov av batteribyte eller underhåll.

Efter Lastkapacitet:

Kategorin 1000–2000 KG håller den dominerande marknadsandelen eftersom den passar den primära lastprofilen för distributionscenter, FMCG-lager och tillverkningsanläggningar som ofta hanterar medelviktspallar. Detta kapacitetsintervall ger optimal balans mellan kraft, stabilitet och mångsidighet, vilket möjliggör effektiv drift över inkommande, utgående och interna logistik. Enheter under 1000 KG tjänar detaljhandel och små anläggningsapplikationer, medan modeller över 2000 KG tillgodoser tunga industri- och metallbearbetningsmiljöer. Ökande SKU-variation och behov av fler-pallhantering stärker ytterligare efterfrågan på segmentet 1000–2000 KG över globala operationer.

Viktiga Tillväxtdrivare

Ökad Lagerautomation och Hög-Hastighets Uppfyllnadskrav

Skiftet mot automatiserade och hög-hastighets materialhanteringsarbetsflöden är en primär drivkraft för adoptionen av elektriska pallvagnar och staplare. E-handel, snabbhandel och omnikanalsmodeller kräver snabb pallrörelse, frekvent påfyllning och exakt orderkonsolidering, vilket driver anläggningar att ersätta manuell utrustning med drivna alternativ. Elektriska pallvagnar minskar avsevärt operatörströtthet, förbättrar plockeffektiviteten och bibehåller konsekvent genomströmning under toppbelastningscykler. Distributionscenter integrerar i allt högre grad digital telematik, operatörsstödstekniker och programmerbara prestandalägen för att förbättra säkerhet och produktivitet. När lager skalar för att hantera högre SKU-densiteter, kortare ledtider och 24/7-drift, utgör elektriska pallvagnar och staplare en väsentlig brygga mellan manuell lyftutrustning och fullt autonoma system, vilket påskyndar operativ modernisering över branscher.

- Till exempel integrerar Toyota Material Handling Tora-Max gåpalltruck (modell 2TWB40) en 24-volts AC-driven motor som kan leverera hastigheter upp till 5 km/h under full last (1 814 kg). Utrustningen använder vanligtvis ett förseglat, underhållsfritt 24-volts blybatteri med en kapacitet på cirka 160 Ah.

Expansion av tillverknings-, FMCG- och kylkedjeinfrastruktur

Snabb tillväxt inom tillverkning, livsmedelsbearbetning, läkemedel och temperaturkontrollerad logistik driver en stadig efterfrågan på pålitlig elektrisk materialhanteringsutrustning. Elektriska palltruckar och staplare erbjuder smidig hantering, exakt lyftkontroll och minskade ljudnivåer, vilket är viktigt i hygienkänsliga och kontrollerade miljöer. Anläggningar som arbetar med flera skift prioriterar alltmer utrustning med långa driftcykler, minimal stilleståndstid och låga driftsutsläpp. Elektriska modeller stödjer dessa behov samtidigt som de uppfyller utvecklande regleringsmandat som syftar till att minska beroendet av diesel och LPG inuti lager. Dessutom kräver investeringar i regionala produktionshubbar, automatiserade förpackningslinjer och distributionscenter för frysta varor manövrerbar utrustning som kan fungera effektivt i smala gångar och låga temperaturzoner, vilket ytterligare stärker marknadstillväxten.

- Till exempel erbjuder Hyster specialiserade elektriska palltruckar med valfria fryspaket eller subZERO-paket, som kan vara klassade för drift ner till –40°C. Företaget tillhandahåller också en rad litiumjonbatterialternativ över sin elektriska flotta, med vissa konfigurationer som erbjuder upp till 6 kWh användbar energi eller mer via inbyggda laddare, vilket säkerställer pålitlig prestanda i fryst-lagring och läkemedels-kylkedjefaciliteter.

Ökad övergång från manuell till motoriserad hantering för säkerhetsöverensstämmelse

Ökat fokus på arbetskraftssäkerhet, ergonomiska förbättringar och minskning av lyftskador driver företag att ersätta manuella palltruckar med elektriska alternativ. Elektriska palltruckar och staplare minskar belastningsrelaterade skador genom att hantera tyngre laster med minimal ansträngning från operatören och förbättrad stabilitet. Regleringsorgan och arbetskraftsmyndigheter kräver alltmer säkra lyftstandarder och uppmuntrar användning av motoriserad utrustning, särskilt i miljöer med högfrekvent materialrörelse. Elektriska enheter med förbättrade bromssystem, stabilitetssensorer och hastighetsbegränsande kontroller stödjer överensstämmelse samtidigt som de minimerar olycksfrekvenser. När företag prioriterar medarbetares välbefinnande, minskar försäkringskrav och hanterar arbetskraftsbrist genom förbättrad mekanisering, fortsätter antagandet av elektriska palltruckar och staplare att accelerera över logistik-, detaljhandels- och industrisektorer.

Viktiga trender och möjligheter

Växande antagande av litiumjonteknologi och intelligent kraftförvaltning

En stor trend som påverkar marknaden är den utbredda övergången från traditionella blybatterisystem till avancerade litiumjonkraftpaket. Li-ion-batterier erbjuder snabb laddning, tolerans för delvis laddning och förlängda livscykler, vilket möjliggör för verksamheter att eliminera batterirum och minska stilleståndstid mellan skift. Smarta batterihanteringssystem med realtidsdiagnostik, övervakning av termisk stabilitet och prediktiva underhållsfunktioner skapar starka operativa fördelar. När anläggningar övergår till kontinuerlig och fler-skiftsdrift uppstår möjligheter för tillverkare som erbjuder integrerade li-ion-lösningar, modulära batteribyten och telematik-aktiverad prestandaspårning. Hållbarhetsmål förstärker ytterligare denna övergång eftersom litiumjon avsevärt minskar energislöseri och livstidsdriftskostnader.

- Till exempel levererar Jungheinrichs 48-volts litiumjonmodul för sina ETV-skjutstativtruckar 360 Ah kapacitet, stöder mer än 4 000 laddningscykler och når 80 % laddning på cirka 30 minuter med sin egen högfrekvensladdare.

Expansion av Semi-Autonom och Självkörande Materialhanteringsplattformar

Integrationen av navigationssensorer, hinderupptäckningssystem och flottaförvaltningsprogramvara möjliggör ökningen av självkörande pallrörelse i stora och höggenomströmningsanläggningar. Dessa plattformar hjälper till att minimera arbetsberoende, stödjer repetitiva transportuppgifter och upprätthåller ett konsekvent arbetsflöde med minskad mänsklig inblandning. Tillväxten av autonoma mobila robotar (AMR) och digitala lager-ekosystem skapar möjligheter för tillverkare av elektriska palltruckar och staplare att integrera autonoma styrmoduler eller utveckla hybridteknologier för mänsklig assistans. När företag digitaliserar sin intralogistik fortsätter efterfrågan på interoperabel, säkerhetscertifierad och automationsklar utrustning att växa, vilket positionerar självkörande pallutrustning som ett viktigt framtida möjlighetssegment.

- Till exempel använder Crown Equipments DualMode T automatiserade palltruck ett LiDAR-baserat navigationssystem som kan känna igen hinder inom ett 360-gradersfält och växla mellan manuella och automatiserade lägen samtidigt som den bibehåller hastigheter upp till 3,7 mph i automatiserad drift.

Ökad Efterfrågan på Kompakt och Smalgångsutrustning i Urban Lagerhållning

Urban distributionscenter, mikrodistributionshubbar och sista-milen-logistikfaciliteter kräver kompakt och mycket manövrerbar utrustning som kan fungera effektivt i begränsade utrymmen. Elektriska palltruckar och staplare designade för smala gångar, mezzaniner och högdensitetsställmiljöer får starkt fäste. Denna trend presenterar möjligheter för tillverkare som erbjuder kortare hjulbaser, förbättrad styrningssmidighet och optimerade lyfthöjder. Snabb urbanisering och ökande förväntningar på leverans samma dag påskyndar ytterligare investeringar i kompakt utrustning som förbättrar lagringstätheten och förkortar plockrutter inom mindre operativa fotavtryck.

Viktiga Utmaningar

Höga Initiala Investeringar och Underhållskostnadsbegränsningar för Små Operatörer

Trots långsiktiga operativa besparingar förblir den initiala kostnaden för elektriska palltruckar och staplare ett stort hinder för små lager, detaljhandelsbutiker och små och medelstora företag som fortfarande är beroende av manuella palltruckar. Litiumjonmodeller, även om de är mer effektiva, kräver avsevärt högre inköpskostnader, vilket kan fördröja adoptionen i kostnadskänsliga miljöer. Dessutom ökar specialiserade komponenter, inbyggd elektronik och diagnossystem underhållskomplexiteten, vilket kräver utbildade tekniker och strukturerade servicekontrakt. Dessa faktorer gör den totala ägandekostnaden till en kritisk utmaning för mindre företag och hindrar omfattande modernisering av flottor, särskilt på utvecklingsmarknader med begränsade kapitalbudgetar.

Begränsad laddningsinfrastruktur, driftstopp och batteriprestandavariabilitet

Otillräckliga laddningsstationer, begränsad elektrisk kapacitet och brist på standardiserade laddningsprotokoll utgör operativa utmaningar, särskilt i anläggningar som övergår från manuella till helt elektriska flottor. Bly-syrabatterier kräver långa laddningsfönster och kylperioder, medan litiumjon-system är beroende av tillförlitliga högkapacitetsströmkällor. Driftstopp på grund av batteriutarmning eller otillräcklig laddningshantering kan störa materialrörelsecykler. Dessutom kan extrema temperaturmiljöer—som kylkedjeanläggningar—minska batteriets effektivitet och påskynda nedbrytning om utrustningen inte är utformad med lämpliga termiska kontroller. Dessa laddnings- och prestandabegränsningar förblir viktiga hinder för sömlös storskalig adoption.

Regional analys

Nordamerika

Nordamerika har den största andelen på 38%, drivet av omfattande lagerautomation, stark e-handelsgenomträngning och utbredd adoption av litiumjon-drivna utrustningar. USA leder regionen med accelererade investeringar i högkapacitetsdistributionscenter, utbyggnad av kylkedjor och modernisering av säkerhetsöverensstämmelse. Materialhanterings-OEM:er drar nytta av stark efterfrågan på operatörsdrivna gå- och åk-pallvagnar som stöder flerskiftsarbetsflöden. Tillväxten stöds ytterligare av arbetskraftsbristtryck som uppmuntrar till bredare användning av elektrisk och semi-automatiserad pallflyttningsutrustning över 3PL, matdistributionsnav och stora återförsäljare som uppgraderar åldrande manuella flottor.

Europa

Europa står för 29% av marknaden, stödd av strikta arbetsplatssäkerhetsföreskrifter, tidig elektrifieringsadoption och stark intralogistikoptimering inom tillverknings- och fordonsindustrin. Tyskland, Frankrike, Italien och Norden leder i implementeringen av avancerade lyftteknologier, inklusive automation-redo pallvagnar designade för smalgångsoperationer. Investeringar i regional livsmedelsbearbetning och läkemedelslogistik stärker ytterligare utrustningsefterfrågan. Hållbarhetsmandat och energieffektivitetsmål accelererar övergången till litiumjonmodeller, medan pågående lagermodernisering i Central- och Östeuropa expanderar den adresserbara marknaden för medelkapacitets elektriska pallvagnar och staplare.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångar 24% av marknaden, drivet av snabb expansion av e-handelsuppfyllningscenter, tillverkningsnav och detaljhandelsdistributionsnätverk. Kina och Indien förankrar efterfrågan med storskalig anläggningskonstruktion och accelererad rörelse mot elektrisk och semi-automatiserad hanteringsutrustning. Regionens starka drivkraft för högre produktivitet, stigande arbetskostnader och täta lagerlayouter ökar adoptionen av gå-pallvagnar och kompakta staplare. Växande investeringar i elektronik, FMCG och fordonsproduktion förstärker utrustningsbehoven, medan statligt ledda incitament för industriell automation ytterligare stöder övergången från manuella palltruckar till batteridrivna materialhanteringslösningar.

Latinamerika

Latinamerika har en marknadsandel på 6%, formad av gradvis modernisering av logistikinfrastruktur och ökande investeringar i industriell automation över Brasilien, Mexiko och Chile. Adoptionen är starkast inom FMCG, livsmedelsbearbetning och konsumentvarulager som kräver förbättrad hanteringseffektivitet. Ekonomiska begränsningar uppmuntrar preferens för operatörsdrivna modeller med lägre anskaffningskostnader, medan gradvis upptagning av litiumjon-system framträder i multinationella 3PL och detaljhandelsanläggningar. Tillväxten av regionala tillverkningskluster och expansionen av kylkedjekapaciteter bidrar till ökande efterfrågan på elektriska pallvagnar och staplare, trots kostnadskänslighet och ojämn infrastrukturutveckling över marknader.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar 3% av marknaden och växer stadigt i takt med att logistiknav i Förenade Arabemiraten, Saudiarabien och Sydafrika utökar lagerkapaciteten och diversifierar industriella verksamheter. Storskaliga detaljhandels- och livsmedelsdistributionsnätverk driver på användningen av elektriska pallvagnar för inomhushantering och hygienkänsliga miljöer. Statliga investeringar i frihandelszoner och industriella parker ökar efterfrågan på medelkapacitetsstaplare. Dock begränsas penetrationen av höga initiala investeringskrav och inkonsekvent elektrifieringsinfrastruktur, vilket gör operatörsdrivna enheter till det primära valet. Gradvis modernisering och ökat intresse från globala logistikaktörer stödjer långsiktiga tillväxtutsikter.

Marknadssegmenteringar:

Efter typ

- Operatörsdriven

- Walkie

- Åkbar

- Självdriven

Efter batteri

Efter lastkapacitet

- Under 1000 KG

- Mellan 1000–2000 KG

- Över 2000 KG

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för elektriska pallvagnar och staplare definieras av en blandning av globala ledare inom materialhantering och snabbt framstegande regionala tillverkare som fokuserar på att expandera elektrifierade intralogistikportföljer. Företag som Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group och Noblelift dominerar genom stark produktbredd, avancerad ergonomi och kontinuerliga investeringar i lithiumjonteknologi. Dessa aktörer betonar högpresterande walkie- och åkbara modeller, förbättrade operatörssäkerhetssystem och flotta-hanteringstelematik anpassad för flerskiftslageroperationer. Strategiska initiativ inkluderar lokaliserad tillverkning, utökade återförsäljarnätverk och integration av semi-autonoma styrmoduler för att öka produktiviteten i högintensiva logistikoperationer. Konkurrensen intensifieras när tillverkare riktar sig mot e-handelsuppfyllningscenter och 3PL-nav med kompakta, smala gånglösningar och snabbladdande kraftsystem. Framväxande asiatiska aktörer utmanar i allt högre grad etablerade varumärken genom att erbjuda kostnadseffektiva, automationsklara modeller. Sammantaget förblir innovation, energieffektivitet och eftermarknadssupport centrala differentierare på globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- KION Group

- Hyundai Construction Equipment

- EP Equipment

- Hyster-Yale Materials Handling

- Toyota Material Handling Group

- Doosan Corporation

- Mitsubishi Logisnex

- Hangcha Forklift

- Crown Equipment Corporation

Senaste utvecklingen

- I maj 2025 meddelade gruppen att de hade slutfört en 73 500 kvadratfot stor anläggning för elektrifiering vid sitt campus i Houston, dedikerad till elektriska materialhanteringsprodukter i klass I och klass II

- I april 2025 introducerade företaget ett “Grönt” produktsortiment med fokus på litiumjon-drivna elektriska palltruckar och staplare med snabbladdande och modulära batterisystem.

- I mars 2025 tillkännagav Hyster en utökad J230-400XD-serie av högkapacitets elektriska gaffeltruckar (23 000–40 000 lb klass) med integrerad litiumjon-drivarkitektur riktad mot tunga applikationer

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Batteri, Lastkapacitet och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på elektriska palltruckar och staplare kommer att öka när lager påskyndar automatisering och övergår till helt elektrifierade hanteringsflottor.

- Adoptionen av litiumjon kommer att växa snabbt, stödd av snabbladdning, längre livslängd och minskade underhållskrav.

- Halvautonoma och sensorassisterade navigationsfunktioner kommer att integreras alltmer i medelstora utrustningar för repetitiva transportuppgifter.

- Kompakta och smala gångmodeller kommer att få större betydelse när urbana uppfyllningscenter expanderar i högdensitetsområden.

- Tillverkare kommer att prioritera ergonomiska designer och säkerhetsförbättrande teknologier för att minska operatörströtthet och incidentfrekvenser.

- Flottetelematik och realtidsövervakning av utrustning kommer att bli standard över stora distributionsnätverk.

- Kylkedje- och livsmedelsbearbetningsanläggningar kommer att driva efterfrågan på specialiserad lågtemperatur elektrisk utrustning.

- Regional produktion och lokaliserad montering kommer att expandera för att förbättra kostnadseffektivitet och ledtider.

- Konkurrensen kommer att intensifieras när asiatiska tillverkare får global synlighet med kostnadseffektiva, automationsklara modeller.

- Hållbarhetsåtaganden kommer att påskynda utfasningen av förbränningsmotorer och manuell pallhanteringsutrustning.