Marknadsöversikt

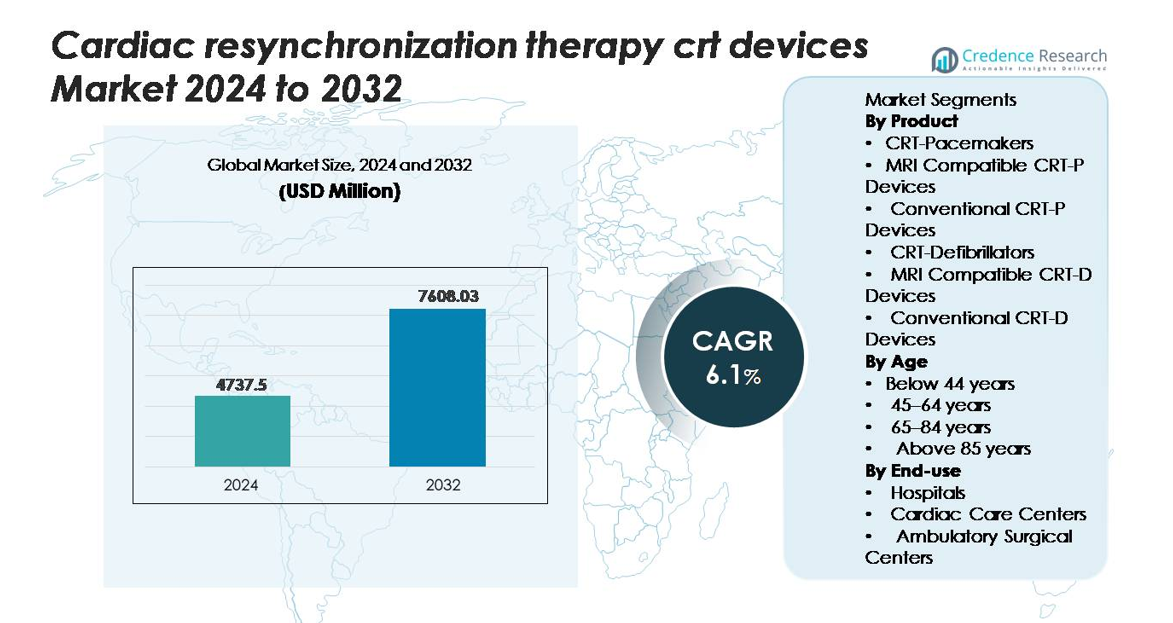

Den globala marknaden för Cardiac Resynchronization Therapy (CRT) Devices värderades till 4 737,5 miljoner USD år 2024 och förväntas nå 7 608,03 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,1 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Cardiac Resynchronization Therapy (CRT) Devices 2024 |

4 737,5 miljoner USD |

| Cardiac Resynchronization Therapy (CRT) Devices Market, CAGR |

6,1% |

| Marknadsstorlek för Cardiac Resynchronization Therapy (CRT) Devices 2032 |

7 608,03 miljoner USD |

Ledande aktörer på marknaden för Cardiac Resynchronization Therapy (CRT) devices inkluderar Medtronic, Abbott, Boston Scientific, Biotronik och MicroPort, som alla erbjuder avancerade CRT-P och CRT-D plattformar med förbättrade pacing-algoritmer, MRI-kompatibilitet och möjligheter för fjärrövervakning. Dessa företag har starka globala fotavtryck genom robusta elektrofysiologiska portföljer och kontinuerlig innovation av enheter. Nordamerika framträder som den dominerande regionen med en exakt marknadsandel på 39,2 %, stödd av hög förekomst av hjärtsvikt, starka ersättningssystem och omfattande antagande av nästa generations CRT-D system. Europa följer som den näst största marknaden, medan Asien-Stillahavsområdet visar den snabbaste tillväxten tack vare expanderande hjärtvårdsinfrastruktur och ökande patientberättigande.

Marknadsinsikter

- Marknaden för Cardiac Resynchronization Therapy (CRT) devices värderades till 4 737,5 miljoner USD år 2024 och förväntas nå 7 608,03 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1 % under prognosperioden.

- Den växande förekomsten av avancerad hjärtsvikt och bredare riktlinjebaserad berättigande fortsätter att driva antagandet av CRT-D och CRT-P, där CRT-defibrillatorer har den största produktandelen tack vare deras dubbla terapeutiska funktion.

- Marknadstrenderna visar på stark efterfrågan på MRI-kompatibla system och snabb integration av fjärrövervakning och adaptiva pacing-algoritmer som förbättrar långsiktiga kliniska resultat.

- Konkurrensen förblir intensiv, ledd av Medtronic, Abbott, Boston Scientific, Biotronik och MicroPort, som alla avancerar batterilivslängd, quadripolär ledteknik och digital anslutning för att stärka marknadspositionen.

- Regionalt leder Nordamerika med 39,2 % andel, följt av Europa med ungefär 31 %, medan Asien-Stillahavsområdet står för cirka 21 % och växer snabbast; sjukhus dominerar slutanvändningen med den högsta implantationsvolymen över alla större regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt:

CRT-defibrillatorer förblir den dominerande produktkategorin, drivna av deras dubbla terapeutiska kapacitet som kombinerar rytmresynkronisering med livräddande defibrillering. MRI-kompatibla CRT-D-enheter står för den största andelen inom denna grupp, understödda av en ökande efterfrågan på avancerad bildkompatibilitet hos hjärtsviktspatienter som kräver frekventa MRI-utvärderingar. Deras bredare kliniska användning stärks av förbättrade algoritmer för chockleverans, förlängd batteritid och förbättrad diagnostisk telemetri. CRT-pacemakare visar också stabil efterfrågan, särskilt MRI-säkra varianter, men CRT-D-system leder marknaden då kliniker prioriterar omfattande skydd i måttliga till svåra hjärtsviktfall.

- Till exempel levererar Boston Scientifics RESONATE™ CRT-D-plattform en dokumenterad batteritid på upp till 13,7 år och inkluderar HeartLogic™ multisensormonitering, som analyserar fem fysiologiska signaler för att upptäcka tidig försämring av hjärtsvikt med kliniskt validerad noggrannhet.

Efter ålder:

Segmentet 65–84 år utgör den dominerande andelen av CRT-enhetsimplantationer, vilket återspeglar den högsta förekomsten av kronisk hjärtsvikt och ledningsabnormiteter i denna åldersgrupp. Ökade diagnoshastigheter, bredare riktlinjebaserad behörighet och förbättrad överlevnad i åldrande populationer förstärker ytterligare segmentets ledarskap. Patienter i denna grupp drar mest nytta av optimerad biventrikulär pacing, vilket förbättrar livskvaliteten och minskar frekvensen av sjukhusvistelser. Medan adoptionen bland yngre kohorter förblir lägre på grund av begränsat kliniskt behov, upprätthåller den ökande äldre befolkningen och den växande acceptansen av tidig intervention starka procedurvolymer i gruppen 65–84 år.

- Till exempel visade Medtronics AdaptivCRT™-algoritm en 59% minskning av episoder av förmaksflimmer och en 6% förbättring av vänsterkammarejektionsfraktion hos patienter, varav de flesta var över 65 år, enligt kliniska data från mer än 7 000 implanterade individer.

Efter slutanvändning:

Sjukhus utgör det ledande slutanvändningssegmentet och fångar den största marknadsandelen tack vare deras tillgång till elektrofysiologilaboratorier, hjärtkirurgiska enheter och avancerade bildsystem som krävs för CRT-implantation och övervakning efter proceduren. Segmentets dominans drivs av ökande sjukhusvistelser av hjärtsviktspatienter, robusta ersättningsvägar och närvaron av specialiserade kardiologiteam. Hjärtvårdscentra visar stadig tillväxt när de utökar kapaciteten för enhetsbaserad terapi, medan ambulatoriska kirurgiska centra förblir begränsade av reglerings- och infrastrukturbegränsningar. Sjukhus fortsätter att förankra marknaden som den primära navet för komplexa CRT-D- och CRT-P-procedurer.

Viktiga Tillväxtdrivare

Ökande Belastning av Hjärtsvikt och Ökad Behörighet för Enhetsbaserad Terapi

Den ökande globala förekomsten av kronisk hjärtsvikt fortsätter att vara en primär drivkraft för antagandet av CRT-enheter. Ett växande antal patienter uppvisar reducerad ejektionsfraktion, vänstergrenblock och ledningsfördröjningar som gör dem kliniskt berättigade för implantation av CRT-D eller CRT-P. Uppdaterade internationella riktlinjer rekommenderar i allt högre grad CRT för symtomatiska patienter med kvarstående elektrisk dyssynkroni, vilket förstärker bredare användning vid måttlig till svår hjärtsvikt. Förbättringar inom diagnostisk avbildning, EKG-precision och riskstratifieringsverktyg gör det möjligt för kliniker att identifiera CRT-kandidater tidigare, vilket förbättrar acceptansen över olika patientpopulationer. Åldrande demografi intensifierar ytterligare efterfrågan eftersom individer i åldern 65 år och äldre uppvisar den högsta förekomsten av avancerad hjärtsvikt. I kombination med ökad tillgång till avancerade hjärtvårdcentraler och elektrofysiologiska enheter, positionerar dessa faktorer CRT-enheter som en kärnterapeutisk lösning i hanteringen av progressiv hjärtsviktsrelaterad elektrisk dysfunktion.

- Till exempel har Boston Scientifics HeartLogic™ multisensorindex kliniskt validerats för att upptäcka förestående hjärtsviktshändelser i genomsnitt 34 dagar tidigare än symtom, baserat på data från över 900 patienter i MultiSENSE-studien, vilket möjliggör snabb intervention och utökar behörigheten för CRT-baserad hantering.

Teknologiska Framsteg inom CRT-D och CRT-P System

Innovationer inom batterilivslängd, ledningshållbarhet och defibrilleringsalgoritmer accelererar avsevärt antagandet av nästa generations CRT-enheter. Moderna CRT-D-system integrerar förbättrad arytmi-detekteringslogik, realtids hemodynamisk övervakning och adaptiva pacemakerfunktioner som förbättrar patientresultaten. MRI-kompatibla CRT-P och CRT-D-enheter får också starkt fäste eftersom MR-avbildning blir rutinmässig i långsiktig hantering av hjärt- och icke-hjärtsjukdomar. Trådlösa fjärrövervakningsplattformar förbättrar tidig händelseupptäckt, minskar återinläggningar och stödjer datadrivna kliniska beslut. Framsteg inom ledlös pacing och quadripolär ledteknik ökar ytterligare implantationsframgång, minskar frenikusnervstimulering och optimerar ventrikulär resynkronisering. Dessa innovationer förbättrar procedureffektiviteten för elektrofysiologer och ökar långsiktig tillförlitlighet, vilket positionerar teknologiskt avancerade CRT-system som föredragna val i komplex hjärtsvikthantering. När enhetskapaciteter utvecklas, breddas antagandet över både högakut sjukhusmiljöer och specialiserade hjärtcentra.

- Till exempel använder Medtronics Percepta™ Quad CRT-P-system sin VectorExpress™-algoritm för att testa upp till 16 vänsterkammar-paceringsvektorer på under 2 minuter, medan dess AdaptivCRT™-algoritm automatiskt justerar paceringen var 60:e sekund, vilket kliniska utvärderingar har visat kan minska episoder av förmaksflimmer med 59% hos över 7 000 patienter.

Utöka tillgången till hjärtvård infrastruktur och skickliga elektrofysiologer

Växande investeringar i hjärtspecialistcenter, elektrofysiologilaboratorier och avancerad bildbehandlingsinfrastruktur påverkar starkt CRT-antagandet. Sjukhus världen över förbättrar kapaciteten för biventrikulära paceringsprocedurer genom investeringar i hybrida operationssalar, 3D-kartläggningssystem och perioperativa övervakningsverktyg. Samtidigt förbättrar den växande poolen av elektrofysiologer utbildade i komplex enhetsimplantation tillgängligheten av CRT-terapi i både utvecklade och framväxande vårdmarknader. Offentliga och privata vårdprogram stöder i allt högre grad ersättning och försäkringsskydd för enhetsbaserad hjärtsvikthantering, vilket minskar ekonomiska hinder för berättigade patienter. I framväxande regioner ökar storskaliga screeningprogram för hjärtsjukdomar och förbättringar i remissnätverk tidig upptäckt av CRT-lämpliga fall. Dessa systemiska utvecklingar säkerställer mer konsekvent patienttillgång till snabb enhetsimplantation och uppföljningsvård, vilket stärker den övergripande procedurvolymen och upprätthåller långsiktig marknadstillväxt.

Viktiga trender & möjligheter

Ökad användning av fjärrövervakning och AI-aktiverad prediktiv vård

Fjärrövervakning har blivit central för den långsiktiga hanteringen av CRT-patienter eftersom kliniker prioriterar tidig upptäckt av arytmier, enhetsfel och försämring av hjärtsvikt. AI-drivna analyser hjälper nu till att förutsäga dekompensationshändelser och personalisera paceringsalgoritmer baserat på patientens specifika fysiologiska mönster. Enade digitala plattformar möjliggör kontinuerlig datatransmission, förbättrar klinikernas övervakning och minskar akuta sjukhusbesök. Dessa kapaciteter förbättrar terapiadhärens och möjliggör proaktiv intervention, särskilt i högriskpopulationer. Den ökande integrationen av molnanslutna plattformar, algoritmisk riskbedömning och enhetsprestandaanalys skapar betydande möjligheter för tillverkare att differentiera sina produkter. När digitala hälsoekosystem expanderar förväntas AI-assisterad CRT-övervakning utvecklas till en standard klinisk förväntning, vilket erbjuder stort värde för vårdgivare som söker effektivitet och mer exakta prognostiska verktyg.

- Till exempel visade BIOTRONIKs Home Monitoring®-system en medianöverföringstid på 1 dag för kliniskt relevanta händelser jämfört med 35 dagar vid konventionell uppföljning, enligt TRUST-studien som involverade 1 339 patienter, vilket möjliggör betydligt tidigare klinisk intervention.

Skifte mot MRI-kompatibla och minimalt invasiva CRT-system

Den växande kliniska tilliten till MRI som diagnostisk standard har ökat efterfrågan på fullt MRI-villkorliga CRT-P- och CRT-D-enheter. Tillverkare utvecklar i allt högre grad system med säker bildkompatibilitet, vilket gör det möjligt för patienter som behöver upprepade MRI-skanningar att få CRT utan säkerhetsbegränsningar. Dessutom skapar trenden mot minimalt invasiv implantation, stödd av quadripolära ledningar, förbättrade leveranssystem och mindre enhetsstorlekar, nya möjligheter för bredare patientacceptans och procedureffektivitet. Dessa framsteg överensstämmer med vårdsektorns skifte mot minskat kirurgiskt trauma, snabbare återhämtning och förbättrad procedurprecision. Förmågan att kombinera bildsäkerhet, miniatyriserade designer och förenklad implantation positionerar MRI-kompatibla minimalt invasiva CRT-system som produktkategorier med hög tillväxt.

- Till exempel är Abbotts Gallant™ CRT-D-system MRI Ready™ för helkropps 1,5T-skanning när det placeras i MRI-läge, enligt dess FDA-godkända märkning. Enheten stöder helkropps-SAR-gränser upp till 2,0 W/kg under godkända skanningsförhållanden, vilket säkerställer säker bildåtkomst för CRT-patienter.

Viktiga Utmaningar

Komplexiteten i CRT-implantation och variation i patientrespons

CRT-implantation kräver hög elektrofysiologisk expertis, exakt ledningspositionering och avancerat bildstöd, vilket skapar procedurkomplexitet som inte alla centra kan hantera. En betydande utmaning är variationen i patientrespons, där en betydande del av individerna upplever begränsad eller ingen förbättring efter implantation trots att de uppfyller riktlinjerna. Anatomiska variationer, suboptimal placering av vänsterkammarledningen och komorbiditeter kan alla påverka terapeutiska resultat. Dessa icke-svarsfrekvenser komplicerar kliniskt beslutsfattande och kan avskräcka adoption i gränsfall. Dessutom lägger behovet av specialiserad postoperativ övervakning och uppföljning en operativ börda på vårdsystemen, vilket understryker behovet av bättre prediktiva verktyg och optimerade procedurflöden.

Höga procedur- och enhetskostnader i resursbegränsade miljöer

CRT-D- och CRT-P-enheter, särskilt avancerade MRI-kompatibla varianter, har höga anskaffningskostnader som begränsar adoption i låg- och medelinkomstregioner. Ytterligare kostnader i samband med implantation, såsom elektrofysiologisk labbinfrastruktur, bildvägledning, ledningsrevisionsmöjligheter och långsiktig övervakning, skapar ekonomiska hinder för både sjukhus och patienter. Begränsad ersättningsskydd och ojämn försäkringstillgång begränsar ytterligare terapiens tillgänglighet. Dessa kostnadsdrivna hinder minskar marknadspenetrationen i regioner där bördan av hjärtsvikt växer men sjukvårdsbudgetarna förblir begränsade. Att övervinna denna utmaning kräver utökade ersättningspolicyer, kostnadsoptimerade enhetsdesigner och större investeringar i hjärtsjukvårdsinfrastruktur för att bredda tillgången till CRT-terapi globalt.

Regional Analys

Nordamerika

Nordamerika har den största andelen av CRT-enhetsmarknaden och står för cirka 38–40%, vilket stöds av stark adoption av CRT-D-system, höga diagnoshastigheter av avancerad hjärtsvikt och välutrustade elektrofysiologilaboratorier. USA driver mest regional efterfrågan tack vare omfattande ersättning, utbredd användning av MRI-kompatibla system och omfattande integration av plattformar för fjärrövervakning av hjärtat. Kontinuerliga infrastrukturuppgraderingar i hjärtcentra, tillgång till skickliga elektrofysiologer och snabb adoption av nästa generations pacing-algoritmer förstärker regionens dominerande position, vilket säkerställer fortsatt ledarskap inom global CRT-enhetsanvändning.

Europa

Europa representerar den näst största regionala marknaden och bidrar med cirka 30–32% av den globala efterfrågan på CRT-enheter. Stark efterlevnad av ESC-riktlinjer, robusta ersättningspolicyer i Västeuropa och hög procedurexpertis stödjer utbredd implantation av både CRT-P och CRT-D-system. Tyskland, Storbritannien, Frankrike och Italien leder adoptionen tack vare avancerade hjärtvårdsnätverk och etablerade uppföljningsvägar för enheter. Ökad preferens för MRI-konditionella CRT-enheter, expanderande elektrofysiologiska enheter i sekundära sjukhus och ökande förekomst av åldersrelaterad hjärtsvikt fortsätter att stärka Europas stabila och högvärdiga marknadsbas.

Asien-Stillahavsområdet

Asien-Stillahavsområdet är den snabbast växande regionen och står för cirka 20–22% av den globala marknadsandelen, drivet av ökande modernisering av hälso- och sjukvård, förbättrad tillgång till hjärtvård och ökande medvetenhet om CRT:s kliniska fördelar. Kina, Japan, Indien och Sydkorea dominerar regional volym när tertiära vårdcentraler expanderar elektrofysiologiska kapaciteter. Statliga investeringar i screening av hjärtsjukdomar och ökande adoption av MRI-kompatibla CRT-P-system stödjer bredare patientberättigande. Även om användningen av CRT-D förblir kostnadsbegränsad i vissa framväxande ekonomier, positionerar snabb befolkningsåldrande och stärkande ersättningsramar Asien-Stillahavsområdet som en viktig långsiktig tillväxtmotor.

Latinamerika

Latinamerika bidrar med cirka 5–6% av den globala CRT-enhetsmarknaden, stödd av utökad tillgång till avancerade hjärtprocedurer i stora ekonomier som Brasilien, Mexiko, Argentina och Chile. Växande urban sjukhusinfrastruktur, ökande förekomst av ledningsstörningar och förbättrad specialistutbildning stödjer gradvis terapiutvidgning. CRT-P-system ser starkare adoption på grund av kostnadsfördelar, medan CRT-D-adoption förblir begränsad av ersättningsgap. Fortsatta statliga investeringar i kardiologitjänster och partnerskap med globala enhetstillverkare stärker gradvis regional procedurkapacitet och förbättrar patienttillgång.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har cirka 3–4% marknadsandel, med tillväxt främst driven av Gulfstaternas samarbetsråd (GCC). Saudiarabien, Förenade Arabemiraten och Qatar investerar kraftigt i avancerade kardiologicentra, vilket möjliggör högre implantationsvolymer av CRT-P och CRT-D. Afrika befinner sig i tidig adoption, med tillgång huvudsakligen begränsad till privata eller specialiserade tertiära sjukhus. Kostnadsbegränsningar, begränsad ersättning och brist på elektrofysiologiexpertis förblir nyckelbarriärer. Men ökande hjärtsviktbörda, regional modernisering av hälso- och sjukvård och stärkande medicinsk turism i Mellanöstern skapar stadiga, inkrementella möjligheter för expansion av CRT-enheter.

Marknadssegmenteringar:

Efter produkt

- CRT-pacemakers

- MRI-kompatibla CRT-P-enheter

- Konventionella CRT-P-enheter

- CRT-defibrillatorer

- MRI-kompatibla CRT-D-enheter

- Konventionella CRT-D-enheter

Efter ålder

- Under 44 år

- 45–64 år

- 65–84 år

- Över 85 år

Efter slutanvändning

- Sjukhus

- Hjärtvårdcenter

- Ambulerande kirurgiska center

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Cardiac Resynchronization Therapy (CRT)-enheter definieras av en koncentrerad grupp av globala medicinteknikledare som ständigt förbättrar enheternas prestanda, säkerhet och långsiktiga tillförlitlighet. Nyckelaktörer som Medtronic, Abbott, Boston Scientific, Biotronik och MicroPort konkurrerar genom innovationer inom batterilivslängd, quadripolära och formbara ledningsdesigner, förbättrade algoritmer för arytmidetektion och fullt MRI-konditionella CRT-P- och CRT-D-plattformar. Företag differentierar sig alltmer genom ekosystem för fjärrövervakning som möjliggör realtidsinsikter i fysiologi och prediktiv hjärtsvikthantering. Strategiska prioriteringar inkluderar att utöka kliniska bevis, stärka utbildningsprogram för elektrofysiologi och bygga integrerade hjärtvårdsportföljer som ökar läkarnas lojalitet. Geografisk expansion till Asien och Stillahavsområdet och Latinamerika förblir också i fokus då den ökande förekomsten av hjärtsvikt breddar den berättigade patientpoolen. Partnerskap med sjukhus, digitala hälsoplattformar och ersättningsorgan förstärker ytterligare marknadspenetrationen och skapar en konkurrensmiljö centrerad på teknologiskt ledarskap, klinisk prestanda och omfattande stöd efter implantation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juli 2024 lanserade BIOTRONIK pacemakern Amvia Sky HF-T QP och CRT-P i Kanada, med den första implantationen utförd vid Centre Hospitalier de l’Université.

- I juli 2024 introducerade Abbott Laboratories ett uppgraderat CRT-D-system med förbättrad hjärtsynkronisering och avancerade fjärrövervakningsfunktioner för patienter med hjärtsvikt.

- I februari 2024 lanserade MicroPort Scientific Corporation en ny CRT-D-defibrillator tillsammans med sitt GALI SonR CRT-system och NAVIGO 4LV vänsterkammarledare i Japan, vilket utökar deras fotavtryck inom CRT-terapi.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Ålder, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- CRT-D-system kommer att uppleva starkare adoption då kliniker prioriterar kombinerade resynkroniserings- och defibrilleringsmöjligheter för avancerade hjärtsviktspatienter.

- MRI-kompatibla CRT-P- och CRT-D-plattformar kommer att bli standardvård då bildsäkra designer får universell klinisk preferens.

- Fjärrövervakning och AI-drivna prediktiva analyser kommer i allt högre grad att styra terapioptimering och tidig upptäckt av försämring av hjärtsvikt.

- Ledningslösa och minimalt invasiva paceteknologier kommer att få fäste, minska procedurkomplexiteten och förbättra patientkomforten.

- Batteriinnovationer och förbättrade strömhanteringsalgoritmer kommer att förlänga enhetens livslängd och minska utbytesprocedurer.

- Quadripolära ledningssystem och adaptiva paceteknologier kommer att förbättra svarsfrekvenser och stärka klinisk effektivitet.

- Utbyggnad av elektrofysiologisk infrastruktur på tillväxtmarknader kommer att bredda patienternas tillgång till CRT-implantation.

- Förbättringar av ersättningar och värdebaserade vårdmodeller kommer att påskynda terapiadoption i underbetjänade regioner.

- Integrering av CRT-data i digitala kardiologiplattformar kommer att förbättra långsiktig vårdkoordinering och patientövervakning.

- Samarbete mellan enhetstillverkare och hjärtcentra kommer att intensifieras för att stödja utbildning, kliniska studier och personliga terapivägar.