Marknadsöversikt för enheter för reparation av abdominal aortaaneurysm:

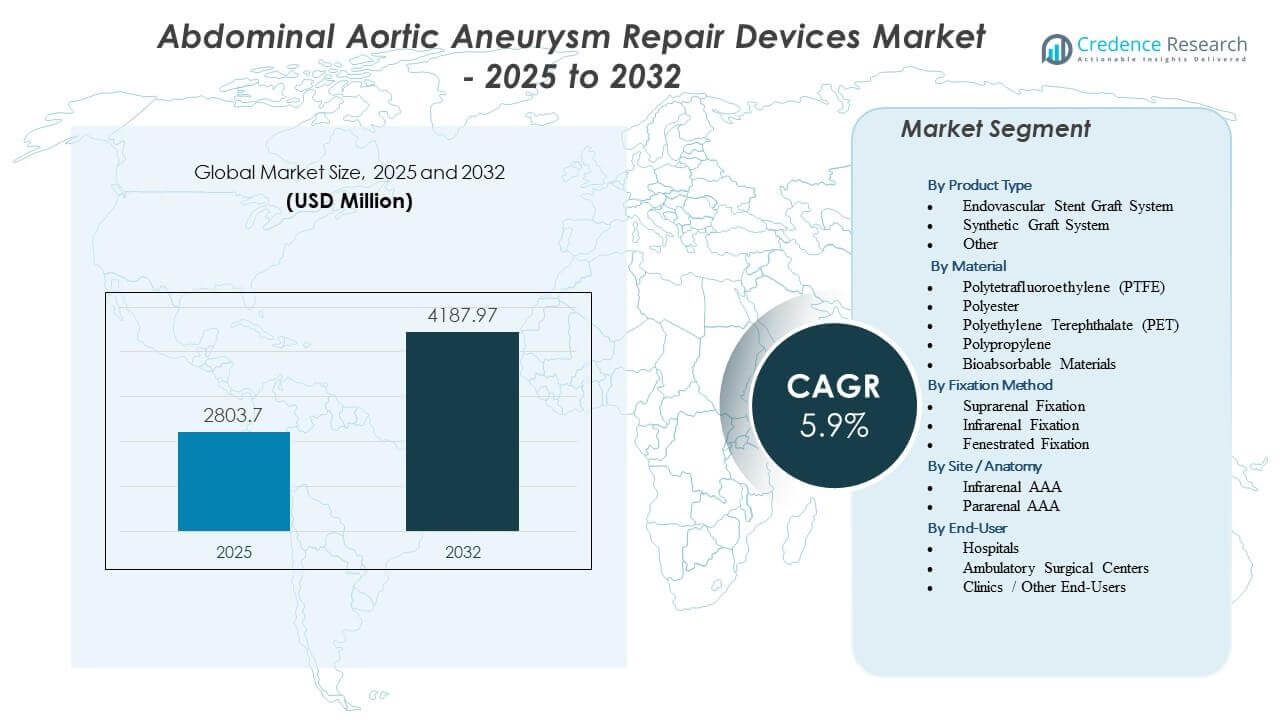

Marknaden för enheter för reparation av abdominal aortaaneurysm förväntas växa från 2803,7 miljoner USD år 2025 till uppskattningsvis 4187,97 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,9% från 2025 till 2032.

| RT ATTRIBUTE |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för enheter för reparation av abdominal aortaaneurysm 2025 |

2803,7 miljoner USD |

| Marknad, CAGR för enheter för reparation av abdominal aortaaneurysm |

5,9% |

| Marknadsstorlek för enheter för reparation av abdominal aortaaneurysm 2032 |

4187,97 miljoner USD |

Insikter om marknaden för enheter för reparation av abdominal aortaaneurysm:

- Ökad användning av EVAR, förbättrade stentgraftdesigner och ökad screening i åldrande befolkningar stärker marknadens momentum.

- Marknadens begränsningar inkluderar höga enhetskostnader, begränsad tillgång i resurssvaga miljöer och behovet av specialiserad kirurgisk expertis.

- Nordamerika leder tack vare avancerade faciliteter och höga behandlingsfrekvenser, medan Europa upprätthåller starkt upptag stödd av kliniska riktlinjer.

- Asien och Stillahavsområdet framträder som den snabbast växande regionen, drivet av expanderande hälsoinfrastruktur och ökad medvetenhet om aneurysmrisker.

Drivkrafter för marknaden för enheter för reparation av abdominal aortaaneurysm

Ökad förekomst av aneurysmer och växande användning av minimalt invasiva reparationstekniker

Den ökande bördan av abdominala aortaaneurysmer stärker efterfrågan på avancerade reparationsenheter. Många patienter söker tidig intervention på grund av ökad medvetenhet om rupturrisker. Kirurger föredrar minimalt invasiva reparationslösningar eftersom de förkortar återhämtningstiden och minskar komplikationer. Sjukhus utökar EVAR-kapacitet för att behandla högriskpatienter med bättre procedurresultat. Förbättrade screeningprogram upptäcker aneurysmer tidigare hos äldre befolkningar. Trenden uppmuntrar enhetstillverkare att introducera mer hållbara grafts. Regleringsorgan stöder säkrare enheter med förbättrad tillförlitlighet. Marknaden för enheter för reparation av abdominal aortaaneurysm gynnas av bredare klinisk acceptans av minimalt invasiva reparationsmetoder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Teknologiska innovationer inom stentgrafts och bildsystem som förbättrar procedurens noggrannhet

Nya stentgraftmaterial förbättrar flexibilitet och hållbarhet vid komplexa reparationer. Läkare förlitar sig på avancerade bildverktyg för att uppnå exakt placering under EVAR. Dessa verktyg stödjer högre framgångsgrader i anatomiskt svåra fall. Enhetstillverkare designar grafts som passar fler patientanatomier med förbättrade tätningszoner. Sjukhus investerar i hybrida operationsrum för att stödja bildstyrda ingrepp. Patienter får snabbare rörlighet tack vare förfinad enhetsteknik. Teknologiska framsteg ökar kirurgers förtroende vid utförande av högriskreparationer. Denna trend stärker efterfrågan på enheter över globala kärlcentra.

- Till exempel lanserade W. L. Gore & Associates GORE EXCLUDER Conformable AAA-enheten med ett ACTIVE CONTROL-system, vilket gör det möjligt för kirurger att uppnå 100% kontroll över utplaceringen och justera graftens position även efter att den delvis har avlägsnats från höljet.

Växande äldre befolkning och ökande riskfaktorer som rökning och högt blodtryck

Äldre befolkningar upplever högre förekomst av aneurysm på grund av försvagade kärlstrukturer. Ökande högt blodtryck ökar sårbarheten bland utsatta grupper. Många länder rapporterar högre rökfrekvens hos åldrande män, vilket påskyndar aneurysmutveckling. Dessa faktorer driver efterfrågan på tidig diagnos och snabb kirurgisk reparation. Hälsosystem expanderar kärlvårdstjänster för att hantera högriskpatienter. Fler individer kvalificerar sig för EVAR eftersom enhetsdesigner nu stödjer bredare anatomier. Folkhälsokampanjer lyfter fram vikten av aneurysmscreening. Marknaden för reparationsenheter för abdominala aortaaneurysm får stadig fart från dessa demografiska förändringar.

Ökande investeringar i kärlvårdsinfrastruktur och specialiserade behandlingscenter

Regeringar utökar finansieringen för kärlkirurgienheter för att stödja avancerad aneurysmreparation. Sjukhus antar EVAR-fokuserade program för att hantera ökande patientvolymer. Utbildningsinitiativ förbättrar kirurgers förmåga och förbättrar resultat. Leverantörer lanserar utbildningsprogram för att vägleda kirurger om nya enhetssystem. Ersättningsstöd i många regioner uppmuntrar bredare behandlingsåtkomst. Tillväxten i multispecialistiska sjukhus driver på antagandet av komplexa aneurysmreparationslösningar. Hälsosystem fokuserar på att minska dödlighet kopplad till sen presentation av aneurysm. Utökad infrastruktur stärker antagandet av EVAR-teknik världen över.

- Till exempel har Terumo Aortic skalat upp sin specialiserade tillverkning för Fenestrated Anaconda-enheten, en skräddarsydd lösning som möjliggör placering av upp till 4 fenestrationer för att bevara blodflödet till njurartärerna i komplexa fall med mycket vinklade halsar.

Marknadstrender för reparationsenheter för abdominala aortaaneurysm

Skifte mot nästa generations fenestrerade och förgrenade stentgrafts för komplexa aneurysmfall

Kirurger väljer i allt högre grad fenestrerade enheter för att behandla anatomier som inte är lämpliga för standard EVAR. Dessa grafts stödjer exakt inriktning med njur- och iliakakärl. Tillverkare designar anpassningsbara alternativ för att matcha olika patientstrukturer. Ökad användning på tertiära sjukhus utökar procedurkapaciteten. Trenden förbättrar resultat för patienter med kort hals eller slingrig aortaanatomi. Antagandet växer på grund av framgångsrik långsiktig hållbarhetsdata. Hybrida center stödjer snabbare anpassning av komplexa reparationsmetoder. Marknaden för reparationsenheter för abdominala aortaaneurysm observerar ökande efterfrågan på flexibla graftdesigner.

Integration av AI-drivna planeringsverktyg och avancerade navigationssystem för precisionsreparation

AI-verktyg hjälper kirurger att förutse komplikationer och planera graftplacering noggrant. Dessa system stödjer detaljerad visualisering före och under EVAR. Sjukhus integrerar realtidsnavigeringsplattformar för bättre kontroll. Leverantörer introducerar programvara som simulerar utplacering över varierande anatomier. Kirurger förlitar sig på prediktiv analys för att minimera risken för endoläckage. Användningen av AI expanderar över högvolym vaskulära centra. Trenden stödjer mer personlig aneurysmbehandlingsplanering. Det ökar förtroendet bland mindre erfarna operatörer.

- Till exempel, GE HealthCares EVAR Assist-bildsvit, integrerad inom IGS-plattformen, är FDA-godkänd och har visat mätbar minskning av kontrast och strålning i EVAR-planering och vägledning över publicerade kliniska utvärderingar.

Växande preferens för polikliniska EVAR-procedurer stödda av minskad sjukhusvistelse

Förbättrade enhetsdesigner minskar komplikationer efter proceduren. Många institutioner flyttar berättigade patienter mot poliklinisk EVAR. Snabbare utskrivning minskar sjukvårdskostnader och förbättrar patientupplevelsen. Bättre tätningsteknik minskar risken för återinläggning. Kirurger förlitar sig på förenklade graftutplaceringssystem för att förkorta operationstiden. Sjukhus antar snabbspårade återhämtningsprotokoll med strukturerad övervakning. Trenden växer i regioner med starkt ersättningsstöd. Det främjar bredare antagande av minimalt invasiva reparationsmetoder.

- Till exempel, studier på Gore Excluder AAA Endoprosthesis rapporterar medianutskrivning inom 24 timmar för utvalda lågriskpatienter, vilket stödjer bredare antagande av poliklinisk EVAR i vaskulära program.

Ökat fokus på eftermarknadsövervakning och långsiktig prestandaspårning för enhetens tillförlitlighet

Regulatorer pressar företag att presentera mer långsiktiga säkerhetsdata. Sjukhus spårar EVAR-resultat för att säkerställa graftens hållbarhet. Verkliga bevis hjälper till att förfina nästa generations graftteknik. Leverantörer utökar uppföljningsprogram för att upptäcka endoläckor tidigare. Trenden förbättrar transparensen i enhetens prestanda. Datadriven bedömning stödjer bättre upphandlingsbeslut. Patienter får förtroende för långsiktig enhetssäkerhet. Marknaden för reparation av abdominala aortaaneurysm-enheter drar nytta av strukturerade prestandaövervakningsriktlinjer.

Marknadsutmaningsanalys

Komplexa anatomiska begränsningar, procedurrisker och höga återinterventionsfrekvenser i specifika patientgrupper

Många patienter har anatomier som faller utanför standardinstruktionerna för EVAR, vilket begränsar reparationsalternativen. Komplexa aneurysmformer ökar riskerna under graftplacering. Kirurger står inför komplikationer kopplade till tätningzoner och migration. Högriskgrupper kräver ofta sekundära procedurer på grund av endoläckor. Sjukhus måste investera i skickliga team för att effektivt hantera sådana fall. Enhetstillverkare kämpar för att designa universella grafts för bred anatomisk variation. Återinterventionsrisken ökar sjukvårdskostnader och belastar behandlingscentra. Marknaden för reparation av abdominala aortaaneurysm-enheter står inför begränsningar från dessa anatomiska utmaningar.

Höga enhetskostnader, begränsad tillgång i resurssvaga regioner och ersättningshinder

Många länder upplever ekonomiska begränsningar som begränsar tillgången till avancerade transplantat. Höga enhetspriser avskräcker användning i landsbygds- och låginkomstmiljöer. Vissa försäkringssystem ger delvis ersättning, vilket ökar patientens egenkostnadsbörda. Sjukhus tvekar att uppgradera teknik på grund av kapitalbegränsningar. Begränsad tillgång till skickliga kärlkirurger begränsar procedurtillväxt. Utbildningsprogram förblir koncentrerade i stadsområden. Marknadsexpansionen saktar ner i regioner utan stark infrastruktur för kärlvård. Kostnadsbarriärer fortsätter att påverka globala adoptionsnivåer.

Marknadsmöjligheter för reparationsenheter för abdominalt aortaaneurysm

Ökad efterfrågan på personligt anpassade transplantatdesigner och nästa generations minimalt invasiva reparationsalternativ

Anpassade transplantat kan hantera anatomier som för närvarande faller utanför standard EVAR-kriterier. Tillverkare utforskar modulära system som anpassar sig till patientens specifika behov. Sjukhus visar ökat intresse för enheter som är lämpliga för komplexa aortareparationer. Förbättrad avbildning möjliggör bättre matchning av transplantat till individuella strukturer. Nya EVAR-tillbehör stödjer högre noggrannhet under distribution. Tillväxt i hybridoperationsrum ökar användningen av avancerade reparationsverktyg. Kirurger ser personligt anpassade reparationstekniker som ett sätt att förbättra resultat. Marknaden för reparationsenheter för abdominalt aortaaneurysm får fart från denna personaliseringstrend.

Möjligheter på tillväxtmarknader genom infrastrukturutveckling och bredare screeningprogram

Utvecklingsländer investerar i kärlcentra för att hantera ökande förekomst av aneurysm. Offentlig screening identifierar fler patienter tidigare, vilket ökar behandlingsvolymerna. Regeringar uppgraderar sjukhus för att stödja bildstyrd EVAR. Leverantörer utökar utbildningsprogram för att stödja regional kirurgisk kapacitet. Lokala distributörer hjälper till att utöka enhetstillgången över landsbygdsområden. Ersättningsreformer stödjer användning av minimalt invasiva reparationsalternativ. Marknadsaktörer ser stark tillväxtpotential i regioner med åldrande befolkningar. Bredare medvetenhet uppmuntrar tidigare intervention och högre procedurefterfrågan.

Marknadssegmenteringsanalys för reparationsenheter för abdominalt aortaaneurysm:

Efter produkttyp

Endovaskulära stentgraftsystem dominerar på grund av stark användning av minimalt invasiva EVAR-procedurer. Dessa system erbjuder kortare återhämtningstid och lägre komplikationsfrekvens, vilket stärker efterfrågan över högvolym kärlcentra. Kirurger föredrar dessa transplantat för olika anatomier och förbättrad långsiktig hållbarhet. Syntetiska graftsystem behåller stadig användning vid öppen kirurgisk reparation där fullständig arteriell rekonstruktion krävs. Polyester- och PTFE-baserade transplantat stödjer förutsägbar hantering under OSR. Andra produkter, inklusive leveranssystem och kompletterande verktyg, ger stöd för exakt placering och procedursäkerhet. Sjukhus uppgraderar inventarier för att inkludera avancerade verktyg för graftdistribution. Marknaden för reparationsenheter för abdominalt aortaaneurysm ser stark produktinnovation fokuserad på exakt tätning och migrationsmotstånd.

- Till exempel visade Medtronic Endurant™ Stent Graft System en 98,6% frihet från aneurysmrelaterad dödlighet efter 5 år i ENGAGE-registret, vilket bekräftar stark långsiktig prestanda hos mer än 1 200 verkliga EVAR-patienter.

Efter Material

PTFE används fortfarande i stor utsträckning på grund av utmärkt biokompatibilitet och minskad risk för trombos. Polyester bibehåller efterfrågan vid öppen reparation på grund av stark draghållfasthet och enkel suturering. PET-graft erbjuder hållbarhet och bibehåller lumenformen över långsiktig uppföljning. Polypropylen används begränsat men riktat där flexibilitet krävs i graftkomponenter. Bioabsorberbara material får uppmärksamhet för framtida enheter som syftar till förbättrad endotelintegration. Tillverkare utvärderar hybridmaterialblandningar för att förbättra tätningsegenskaper. Sjukhus söker material som minskar återinterventionsfrekvenser i komplexa anatomier. Marknaden för reparationsenheter för abdominala aortaaneurysm drar nytta av framsteg som förbättrar graftens livslängd.

Efter Fixeringsmetod

Suprarenal fixering leder på grund av stark förankringsförmåga ovanför njurartärerna, vilket förbättrar stabiliteten i korta eller vinklade halsar. Kirurger förlitar sig på det för att förhindra graftmigration i utmanande anatomier. Infrarenal fixering bibehåller användning där patienter har tillräcklig halslängd och låg vinkel. Dessa graft stödjer enkel placering och låg risk för njurinteraktion. Fenestrerad fixering växer snabbt eftersom den hanterar fall som ligger utanför standard IFU-intervall. Dessa enheter anpassar sig till kritiska grenartärer för exakt tätning. Sjukhus ökar procedurkapaciteten för fenestrerad EVAR när utbildningen förbättras. Marknaden för reparationsenheter för abdominala aortaaneurysm får dragkraft från expanderande fixeringslösningar för komplexa reparationer.

- Till exempel visade suprarenal fixering i Endurant™-systemet en graftmigrationsfrekvens under 1% efter 5 år i ENGAGE-registret, vilket förstärker dess stabilitet i fientliga halsanatomier.

Efter Plats / Anatomi

Infrarenala AAA-fall dominerar på grund av hög prevalens bland åldrande befolkningar. EVAR-adoptionen förblir hög här eftersom de flesta patienter kvalificerar sig för standardgraft. Sjukhus effektiviserar arbetsflöden för att hantera stora volymer av infrarenala reparationer med förutsägbara resultat. Pararenala AAA-fall kräver avancerade graft, inklusive fenestrerade och förgrenade system. Kirurger behandlar dessa patienter i specialiserade centra utrustade för komplexa procedurer. Komplexiteten driver efterfrågan på anpassningsbara graftdesigner. Behandlingsbeslut förlitar sig starkt på anatomisk avbildning för att välja rätt fixeringar. Marknaden för reparationsenheter för abdominala aortaaneurysm expanderar genom förbättrade lösningar för anatomiskt svåra presentationer.

Efter Slutanvändare

Sjukhus förblir de primära slutanvändarna på grund av tillgång till kärlkirurger, hybridoperationsrum och avancerad avbildning. Stora centra hanterar höga procedurvolymer och stödjer både EVAR och OSR. Ambulatoriska kirurgiska centra ökar användningen av EVAR för berättigade patienter på grund av snabbare utskrivningsvägar. Dessa centra fokuserar på kostnadseffektiv vård stödd av strömlinjeformade enhetsinventarier. Kliniker och andra slutanvändare bidrar genom screening, remiss och långsiktig patientuppföljning. De stödjer tidig upptäckt, vilket förbättrar interventionstiming. Ökad patientmedvetenhet ökar efterfrågan på specialiserad kärlutvärdering. Marknaden för reparationsenheter för abdominala aortaaneurysm drar nytta av utökad vårdleverans över flera anläggningstyper.

Segmentering:

Efter Produkttyp

- Endovaskulärt Stentgraftsystem

- Syntetiskt Graftsystem

- Övrigt

Efter Material

- Polytetrafluoreten (PTFE)

- Polyester

- Polyetylentereftalat (PET)

- Polypropen

- Bioabsorberbara Material

Efter Fixeringsmetod

- Suprarenal Fixering

- Infrarenal Fixering

- Fenestrerad Fixering

Efter Plats / Anatomi

- Infrarenal AAA

- Pararenal AAA

Efter Slutanvändare

- Sjukhus

- Ambulerande Kirurgiska Center

- Kliniker / Andra Slutanvändare

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika har den största andelen av den globala marknaden med cirka 38%, stödd av stark EVAR-adoption, avancerad kärlvårdsinfrastruktur och höga diagnosfrekvenser. Stora sjukhusnätverk utför höga procedurvolymer, vilket stärker efterfrågan på nästa generations grafts. Ledande tillverkare upprätthåller starka distributionsnätverk över USA och Kanada. Regionen drar nytta av bred tillgång till hybridoperationssalar och bildstyrda system. Regulatoriska godkännanden fortskrider stadigt, vilket möjliggör snabbare integration av enhetsinnovation. Marknaden för enheter för reparation av bukaortaaneurysm är väl etablerad i Nordamerika tack vare stark patientmedvetenhet och hög screeningpenetration.

Europa följer med cirka 30% marknadsandel, drivet av gynnsamma kliniska riktlinjer och utbredd acceptans av minimalt invasiv aneurysmreparation. Kirurger i Tyskland, Storbritannien, Frankrike och Norden adopterar avancerade fenestrerade och förgrenade grafts för komplexa fall. De flesta länder upprätthåller strukturerade screeningprogram som riktar sig till äldre befolkningar. Sjukhus investerar i EVAR-fokuserade träningscenter som stödjer procedureffektivitet. Marknadsaktörer samarbetar med regionala samhällen för att stärka enhetsutvärderingen. Europa upprätthåller stadig tillväxt då hälsosystem prioriterar tidig intervention.

Asien och Stillahavsområdet framträder som den snabbast växande regionen med nästan 22% andel, drivet av ökande investeringar i hälso- och sjukvård och en snabbt växande äldre befolkning. Kina, Japan, Indien och Sydkorea ökar användningen av moderna stentgraftsystem i takt med att bildtillgången förbättras. Sjukhus uppgraderar avdelningar för kärlkirurgi för att hantera högre detektionsfrekvenser av aneurysm. Framväxande ekonomier utökar ersättningsvägar som stödjer bredare EVAR-användning. Tillverkare fokuserar på lokala partnerskap för att förbättra produktens räckvidd. Marknaden för reparation av abdominala aortaaneurysm-enheter får fart över Asien och Stillahavsområdet med växande klinisk expertis och bredare patientberättigande.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer:

- Medtronic plc

- Cook Medical Inc.

- L. Gore & Associates, Inc.

- Terumo Corporation

- MicroPort Scientific Corporation

- Artivion Inc.

- Lombard Medical

- Cardinal Health, Inc.

- Endologix LLC

- Boston Scientific Corporation

Konkurrensanalys:

Marknaden för reparation av abdominala aortaaneurysm-enheter kännetecknas av stark konkurrens bland globala medicinteknikföretag som fokuserar på att förbättra graftens flexibilitet, tätningsegenskaper och långsiktig hållbarhet. Ledande aktörer inkluderar Medtronic, Cook Medical, W. L. Gore & Associates, Terumo, Endologix och Cardinal Health. Varje konkurrent utökar sin produktportfölj med avancerade stentgraftdesigner som passar för standard och komplexa anatomier. Företag investerar i kliniska register för att validera hållbarhet, minska migrationsrisk och förbättra integrationen av grenfartyg. Hybridoperationsrumstekniker stärker leverantörsdifferentiering när sjukhus söker sömlös bildstyrd distribution. Konkurrensstrategier fokuserar på läkarutbildning, utökade IFU-godkännanden och långsiktiga övervakningsprogram. Företag arbetar för att minska ominterventionsfrekvenser samtidigt som de förbättrar användarvänligheten för att stödja bredare EVAR-användning. Marknaden rör sig mot graftsystem med avancerad fixering och förbättrade tätningsegenskaper som stödjer säkrare och mer förutsägbara resultat.

Senaste Utvecklingen:

- I maj 2024 meddelade Endologix LLC kliniska framsteg för sitt ChEVAS (Chimney Endovascular Aneurysm Sealing) system efter att nya studieresultat visade förbättrad tätningseffektivitet i utmanande anatomier. Utvecklingen stämde överens med Endologixs strategi att adressera patienter som faller utanför konventionella EVAR-behandlingsområden.

- I februari 2024 rapporterade W. L. Gore & Associates nya kliniska milstolpar för GORE® EXCLUDER® Conformable AAA Endoprosthesis med ACTIVE CONTROL System efter en framgångsrik kommersiell lansering i USA. Företaget betonade bredare adoption av läkare, driven av förbättrad repositionerbarhet och förbättrade tätningseffekter i fientliga halsanatomier.

- I januari 2024 meddelade Medtronic den fortsatta expansionen av sitt Endurant™ II/IIs stentgraftsystem kliniska data genom nya långtidsresultat publicerade från ENGAGE Registry. Uppdateringen förstärkte enhetens starka hållbarhetsprofil i både standard och komplexa AAA-anatomier, vilket stödjer bredare kliniskt förtroende för EVAR-adoption över stora vaskulära centra.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Fästmetod, Plats / Anatomi, och Slutanvändare. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden för reparationsenheter för buk-aortaaneurysm kommer att avancera med bredare EVAR-adoption, stödd av förbättrade tätningsteknologier och större anatomisk kompatibilitet.

- Tillväxten kommer att expandera när sjukhus investerar i hybridoperationsrum som förbättrar noggrannheten under komplex aneurysmreparation.

- Enhetstillverkare kommer att fokusera på att utöka indikationer för att behandla patienter som faller utanför standardberättigande profiler.

- AI-drivna planeringsverktyg och bildintegrering kommer att stödja mer exakt graftplacering över varierade anatomier.

- Minimalt invasiva reparationsalternativ kommer att stärka efterfrågan i regioner med ökande deltagande i screening.

- Nya graftmaterial kommer att rikta in sig på förbättrad flexibilitet, hållbarhet och säkrare långsiktiga resultat.

- Företag kommer att öka investeringarna i övervakningsprogram efter marknadsintroduktion för att stödja långsiktig datatransparens.

- Utpatient-EVAR-vägar kommer att få fart när kliniska resultat fortsätter att gynna tidig utskrivning.

- Utbildningsprogram kommer att expandera för att stödja kirurgers skicklighet i fenestrerade och förgrenade graftsystem.

- Strategiska partnerskap kommer att öka när företag arbetar för att integrera bildbehandling, navigering och implementeringsinnovationer i enade plattformar.