Marknadsöversikt

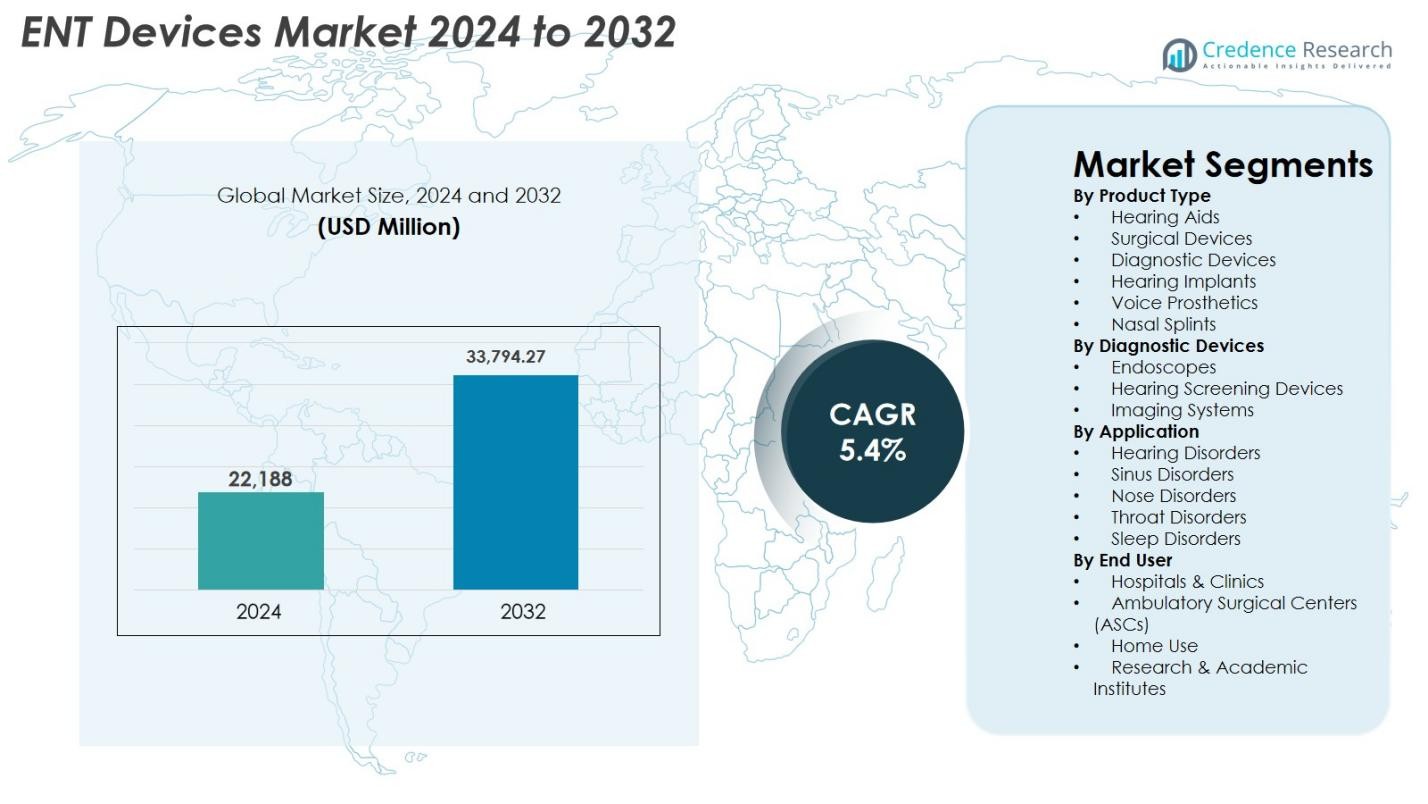

ENT-enheter Marknadsstorlek värderades till 22 188 miljoner USD år 2024 och förväntas nå 33 794,27 miljoner USD år 2032, med en CAGR på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| ENT-enheter Marknadsstorlek 2024 |

22 188 miljoner USD |

| ENT-enheter Marknad, CAGR |

5,4% |

| ENT-enheter Marknadsstorlek 2032 |

33 794,27 miljoner USD |

ENT-enheter marknaden formas av en stark grupp av globala tillverkare som kontinuerligt utvecklar diagnostik-, kirurgi- och hörselvårdsteknologier. Ledande aktörer som Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH och Rion Co., Ltd. driver innovation genom digitala hörsellösningar, högupplösta endoskopiska system och minimalt invasiva kirurgiska verktyg. Nordamerika förblev den ledande regionen med 38,2% andel år 2024, stödd av robust hälsoinfrastruktur och hög användning av avancerade ENT-teknologier. Europa hade 27,6%, medan Asien-Stillahavsområdet stod för 24,1%, vilket återspeglar snabb expansion inom hörselvård och diagnostiska kapaciteter.

Marknadsinsikter

Marknadsinsikter

- ENT-enheter Marknaden värderades till 22 188 miljoner USD år 2024 och förväntas stiga till 33 794,27 miljoner USD år 2032, med en CAGR på 5,4% under hela prognosperioden.

- Marknadstillväxten drivs av ökande förekomst av hörselstörningar, ökad användning av minimalt invasiva ENT-procedurer och snabb upptagning av digitala hörapparater och anslutna diagnostiska system.

- Viktiga trender inkluderar expansion av AI-förbättrad endoskopi, tillväxt i användningen av cochleaimplantat och ökande efterfrågan på polikliniska ENT-operationer stödda av avancerad visualisering och navigeringsteknologier.

- Ledande aktörer som Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH och GN Store Nord A/S utökar portföljer genom innovation och strategiska partnerskap, vilket stärker global närvaro.

- Nordamerika hade 38,2% andel år 2024, följt av Europa med 27,6% och Asien-Stillahavsområdet med 24,1%, medan hörapparater dominerade produktsegmentet med 38,6% andel på grund av ökande efterfrågan på digitala och AI-drivna lösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter produkttyp

ENT-enhetsmarknaden visar stark efterfrågan över flera produktkategorier, där hörapparater dominerar segmentet genom att ta 38,6% andel år 2024. Detta ledarskap drivs av den ökande förekomsten av åldersrelaterad hörselnedsättning, ökad användning av digitala och Bluetooth-aktiverade enheter och bredare ersättningsstöd i utvecklade marknader. Kirurgiska enheter och diagnostiska system fortsätter att få dragkraft på grund av ökande ENT-procedurer och teknologiska förbättringar såsom högupplöst visualisering och minimalt invasiva verktyg. Ökad användning av hörselimplantat, röstproteser och nässkenor stödjer ytterligare segmentets expansion, särskilt med ökningen av polikliniska ENT-ingrepp.

- Till exempel introducerade Widex sin SmartRIC-hörapparat, en modern, diskret, uppladdningsbar bakom-örat-modell som betonar naturlig ljudkvalitet och trådlös anslutning, vilket understryker skiftet mot avancerade digitala hörsellösningar.

Efter Diagnostiska Enheter

Inom diagnostiska enheter stod endoskop för den största andelen på 42,3% år 2024, drivet av högre användning vid undersökningar av bihålor, hals och stämband. Framsteg inom flexibla och styva endoskop, integration av HD- och 4K-bildteknik och utökad användning i öppenvårdsmiljöer stärker denna dominans. Hörselscreeningsenheter fortsätter att expandera på grund av krav på nyföddscreening, medan bildsystem växer med ökad användning av CT och MRI för komplexa ENT-utvärderingar. Förbättrad diagnostisk noggrannhet, minskade svarstider och förbättrad arbetsflödeseffektivitet är viktiga bidragsgivare till segmentets tillväxt.

- Till exempel uppdaterade Natus sitt ALGO Newborn Hearing Screening System för att anpassa sig till automatiserade ABR-protokoll som används i nationella tidiga hörselupptäcktsprogram, vilket stödjer snabbare screening och minskade omtestningsfrekvenser.

Efter Användning

Hörselstörningar dominerade ENT-enhetsmarknadens användningssegment med 44,8% andel år 2024, stödd av ökande globala fall av hörselnedsättning, tidiga screeningsinitiativ och tillgången till avancerade förstärknings- och implanterbara lösningar. Bihålesjukdomar representerar det näst största området på grund av ökande förekomst av kronisk bihåleinflammation och användning av ballongsinuplastik och minimalt invasiva kirurgiska verktyg. Näsa, hals och sömnstörningar bidrar också betydligt när efterfrågan ökar på noggrann diagnos och behandling av andningshinder, röstförhållanden och sömnapné. Teknologiska förbättringar inom diagnostiska och kirurgiska system fortsätter att driva adoptionen över alla användningsområden.

Viktiga Tillväxtdrivare

Ökande Förekomst av Hörselstörningar

Den ökande globala bördan av hörselnedsättning är en viktig drivkraft som driver ENT-enhetsmarknaden. Ökande fall av åldersrelaterad hörselnedsättning, bullerinducerad hörselnedsättning och medfödda hörselstörningar har skapat en stadig efterfrågan på hörapparater, implantat och screeningsystem. Den snabba befolkningens åldrande, särskilt i regioner som Europa, Japan och Nordamerika, stärker ytterligare enhetsanvändningen. Medvetenhetsprogram initierade av WHO och nationella hälsoorganisationer uppmuntrar tidig diagnos och behandling, vilket utökar patientpoolen. Teknologiska innovationer inklusive AI-drivna hörapparater, trådlös anslutning, miniatyrisering och uppladdningsbara batterier förbättrar användarkomfort och tillfredsställelse, vilket ökar adoptionsgraden. Dessutom minskar utökad ersättningstäckning och förbättrad överkomlighet i utvecklingsmarknader tillgångsbarriärer, vilket stödjer långsiktig marknadstillväxt.

- Till exempel betonade WHO:s kampanj för Världshörseldagen tidig screening och förebyggande, vilket ledde till att flera länder utökade nationella audiologiprogram och initiativ för nyföddas hörselkontroll.

Framsteg inom Minimalt Invasiva ÖNH-Procedure

Den accelererande användningen av minimalt invasiva ÖNH-procedurer bidrar avsevärt till marknadsexpansionen. Innovationer inom endoskop, kirurgiska navigationssystem, ballongdilateringsverktyg och mikrodebriderare gör det möjligt för kirurger att utföra bihåle-, hals- och mellanöraprocedurer med större precision, minskad vävnadsskada, kortare återhämtningstid och färre komplikationer. Den ökande patientpreferensen för öppenvårds- och dagkirurgi överensstämmer med denna förändring och ökar efterfrågan på kompakta, effektiva och högpresterande enheter. Integrationen av 4K- och 3D-avbildning, robotik och AI-drivna visualiseringsverktyg stärker ytterligare de kliniska resultaten och uppmuntrar sjukhus att uppgradera utrustningen. Den växande specialiseringen inom ÖNH i framväxande marknader och pågående läkarkurser stödjer en bredare användning av minimalt invasiva tekniker.

- Till exempel utökade Medtronic användningen av sitt NuVent™ EM Ballongdilateringssystem för bihålor, genom att integrera elektromagnetisk navigering för att stödja säkrare och mer exakta minimalt invasiva bihåleinterventioner.

Ökad Användning av Digitala och Uppkopplade ÖNH-lösningar

Den digitala transformationen accelererar inom marknaden för ÖNH-enheter eftersom vårdgivare alltmer antar smarta och uppkopplade teknologier. AI-drivna audiologiverktyg, fjärrdiagnostiska system och tele-otolaryngologiplattformar förbättrar klinisk noggrannhet, arbetsflödeseffektivitet och patientengagemang. Digitala hörapparater med smartphone-anslutning, adaptiv ljudbearbetning och personlig tuning fortsätter att vinna mark globalt. Fjärrvårdsmodeller som expanderade under pandemin förblir relevanta, vilket möjliggör kontinuerlig övervakning och minskar klinikbesök. Avbildnings- och screeningsenheter förbättrade med maskininlärning stödjer tidigare diagnoser och förbättrar behandlingsplaneringen. Dessa utvecklingar skapar starka tillväxtmöjligheter och uppmuntrar tillverkare att prioritera mjukvarudriven innovation.

Viktiga Trender och Möjligheter:

Expansion av AI, Robotik och Smart Visualisering inom ÖNH-vård

Artificiell intelligens, robotassisterade system och nästa generations visualiseringsteknologier omvandlar ÖNH-diagnostik och kirurgi. AI-baserade tal- och hörselbedömningsverktyg, automatiserad bildanalys och realtidsdetektering av avvikelser förbättrar diagnostisk precision och minskar mänskliga fel. Robotassisterade interventioner förbättrar kirurgisk noggrannhet, minskar trötthet och möjliggör komplexa ingrepp i skallbas, bihålor och struphuvud. Högupplöst avbildning, inklusive 4K- och 8K-endoskopi, förstärkta verklighetsöverlägg och fluorescensstyrd visualisering, erbjuder överlägsen anatomisk detalj och förbättrat kirurgiskt beslutsfattande. Dessa trender öppnar nya möjligheter för tillverkare att differentiera sig genom intelligenta system och avancerade mjukvarufunktioner.

- Till exempel introducerade Sony sina senaste 4K/8K medicinska bildlösningar för endoskopiska tillämpningar, vilket ger förbättrad färgprecision och djupuppfattning för högprecisions ENT-visualisering.

Växande Marknadspotential i Framväxande Ekonomier

Framväxande marknader erbjuder betydande tillväxtmöjligheter när investeringarna i hälso- och sjukvård ökar och ENT-infrastrukturen snabbt förbättras. Länder i Asien-Stillahavsområdet, Latinamerika och Mellanöstern stärker screeningprogram, expanderar ENT-kliniker och antar avancerade diagnostiska och kirurgiska system. Den ökande förekomsten av hörselnedsättning, bihålesjukdomar och andningsbesvär kopplade till urban förorening driver ytterligare efterfrågan på enheter. Regeringsinitiativ som främjar tidig hörselscreening och tillgången till billigare digitala hörapparater förbättrar tillgängligheten för underbetjänade befolkningar. Tillverkare som utnyttjar lokal produktion, distributionspartnerskap och skräddarsydda produktportföljer kan ta betydande marknadsandelar i dessa regioner.

- Till exempel påskyndade Saudiarabien uppgraderingar av ENT-infrastruktur genom investeringar i avancerade endoskopiska och kirurgiska navigationsplattformar som en del av bredare moderniseringsinitiativ inom hälso- och sjukvården under Vision 2030.

Viktiga Utmaningar:

Höga Kostnader för Avancerade ENT-teknologier

De höga kostnaderna för avancerade ENT-enheter förblir en betydande barriär för utbredd adoption. System som 4K/8K endoskop, bildstyrda kirurgiska plattformar och cochleaimplantat kräver stora kapitalinvesteringar, vilket begränsar deras tillgänglighet, särskilt för mindre sjukhus och kliniker. I många regioner ökar otillräcklig ersättning för premiumhörapparater och implantat den ekonomiska bördan för patienter, vilket resulterar i försenad behandling eller underutnyttjande. Höga underhålls- och driftskostnader avskräcker ytterligare adoption. Att balansera teknologisk sofistikering med överkomlighet är avgörande för att utöka tillgången och möjliggöra för vårdgivare att leverera högkvalitativ ENT-vård.

Brist på Kvalificerade ENT-specialister och Tekniska Experter

Den globala bristen på utbildade ENT-kirurger, audionomer och tekniska yrkesverksamma utgör en operativ utmaning för ENT-enhetsmarknaden. Avancerade diagnostiska och kirurgiska system kräver specialiserad utbildning, certifiering och kontinuerlig kompetensutveckling som många hälso- och sjukvårdssystem, särskilt i utvecklingsregioner, för närvarande saknar. Även i utvecklade marknader överstiger ofta ökande patientvolymer specialisttillgängligheten, vilket orsakar behandlingsförseningar och minskad operativ effektivitet. Detta kompetensgap begränsar användningen av avancerade teknologier och påverkar patientresultaten. Att utöka utbildningsprogram, stärka akademiska partnerskap och designa användarvänliga, automatiserade enheter är avgörande för att hantera detta gap.

Regional Analys

Nordamerika

Nordamerika ledde ENT-enhetsmarknaden med 38,2% andel år 2024, drivet av avancerad hälsoinfrastruktur, stark adoption av minimalt invasiva ENT-procedurer och hög efterfrågan på digitala hörapparater och implantat. Regionen drar nytta av fördelaktiga ersättningspolicyer, omfattande nyföddas hörselscreeningprogram och stark penetration av AI-aktiverade diagnostiska och kirurgiska system. Närvaron av ledande tillverkare och kontinuerlig produktinnovation stärker ytterligare dess dominans. Den ökande förekomsten av åldersrelaterad hörselnedsättning och kroniska bihålesjukdomar bidrar också avsevärt till enhetsanvändningen, medan växande öppenvårds-ENT-kirurgier stödjer en hållbar marknadsexpansion över USA och Kanada.

Europa

Europa stod för 27,6% andel år 2024, stödd av en växande äldre befolkning, expanderande ENT-specialistkliniker och stark adoption av cochleaimplantat och avancerade endoskopiska system. Länder som Tyskland, Frankrike och Storbritannien leder den regionala efterfrågan tack vare väletablerade hälsosystem och ökad användning av digitala och uppkopplade audiologilösningar. Regulatorisk betoning på tidig hörselscreening och förbättrad tillgång till minimalt invasiva procedurer accelererar enhetsanvändningen. Växande behandlingsfrekvenser för bihåleinflammation, halssjukdomar och sömnrelaterade tillstånd bidrar ytterligare till marknadstillväxten. Kontinuerliga teknologiska uppgraderingar och starka FoU-investeringar stärker Europas position på den globala marknaden.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade 24,1% andel år 2024 och framträder som den snabbast växande regionen på grund av stora patientpopulationer, stigande inkomstnivåer och snabb förbättring av hälsoinfrastrukturen. Den ökande förekomsten av hörselnedsättning, kronisk bihåleinflammation och föroreningsrelaterade andningssjukdomar driver stark efterfrågan på diagnostiska och terapeutiska ENT-enheter. Länder som Kina, Indien, Japan och Sydkorea bevittnar betydande investeringar i ENT-avdelningar, expanderande kirurgiska kapaciteter och växande adoption av digitala hörapparater. Regeringsledda nyföddas screeninginitiativ och förbättrad tillgång till prisvärd hörselvård driver ytterligare tillväxt. Växande medicinsk turism och teknologisk modernisering stärker ytterligare den regionala utsikten.

Latinamerika

Latinamerika hade 6,7% andel år 2024, med marknadsexpansion driven av förbättrade diagnostiska kapaciteter, bredare tillgång till ENT-specialister och ökande efterfrågan på minimalt invasiva procedurer. Brasilien och Mexiko är nyckelbidragsgivare tack vare växande offentliga och privata hälsoinvesteringar, ökad medvetenhet om hörselnedsättning och adoption av moderna endoskopiska teknologier. Ekonomiska begränsningar begränsar tillgången till premiumenheter, men expanderande försäkringsskydd och regeringsledda ENT-hälsokampanjer förbättrar gradvis tillgängligheten. Den ökande förekomsten av kroniska ENT-tillstånd och ökande användning av digitala hörapparater stödjer stadig marknadstillväxt över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en andel på 3,4% år 2024, stödd av växande modernisering av sjukvården, ökande volymer av ÖNH-procedurer och ökad medvetenhet om hörsel- och bihålesjukdomar. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika investerar i avancerade diagnossystem, ÖNH-kirurgiska enheter och nyföddhetsscreeningprogram. Även om tillgången till avancerade enheter är ojämn över regionen, driver expanderande privata vårdnätverk och medicinsk turism adoptionen av avancerad ÖNH-teknik. Gradvisa förbättringar i överkomlighet, starkare statliga initiativ och förbättrad utbildningsinfrastruktur förväntas stödja fortsatt marknadsexpansion.

Marknadssegmenteringar

Efter produkttyp

- Hörapparater

- Kirurgiska enheter

- Diagnostiska enheter

- Hörselimplantat

- Röstproteser

- Nässkenor

Efter diagnostiska enheter

- Endoskop

- Hörselscreeningsenheter

- Bildsystem

Efter applikation

- Hörselstörningar

- Bihålesjukdomar

- Nässjukdomar

- Halsstörningar

- Sömnstörningar

Efter slutanvändare

- Sjukhus & kliniker

- Ambulerande kirurgiska centra (ASCs)

- Hemanvändning

- Forsknings- & akademiska institut

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för ÖNH-enheter har ett mångsidigt och innovationsdrivet landskap, där globala tillverkare fokuserar på produktutveckling, strategiska samarbeten och utökade kliniska applikationer. Nyckelaktörer som Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH och Rion Co., Ltd. stärker aktivt sina portföljer genom nästa generations hörapparater, cochleaimplantat, kirurgiska navigationsverktyg och högupplösta endoskopisystem. Många företag prioriterar miniatyrisering, uppkoppling och AI-baserad diagnostik för att förbättra precision och patientresultat. Växande investeringar i FoU stöder utvecklingen av digitala audiologiplattformar, minimalt invasiva kirurgiska enheter och integrerade bildlösningar. Partnerskap med sjukhus, ÖNH-specialister och teknikleverantörer påskyndar adoption och utökar global räckvidd, medan framväxande aktörer riktar in sig på nischsegment som tele-audiologi och röstproteser. När konkurrensen intensifieras differentierar tillverkare i allt högre grad genom mjukvarukapabiliteter, användarvänliga designer och kostnadseffektiva lösningar anpassade för både avancerade och framväxande vårdmarknader.

Nyckelspelaranalys

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Senaste utvecklingen

- I juli 2025 slutförde Innovia Medical förvärven av Grace Medical och Hurricane Medical och utökade sin verksamhet inom ENT- och oftalmologiska kirurgiprodukter.

- I april 2024 slutförde Integra LifeSciences förvärvet av Acclarent, Inc. för att bredda sitt utbud av ENT-kirurgilösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på produkttyp, diagnostiska enheter, tillämpning, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att se ökad användning av AI-drivna diagnostiska och kirurgiska ENT-system för att förbättra noggrannhet och klinisk effektivitet.

- Tillväxten av digitala och uppkopplade hörapparater kommer att accelerera då konsumenter föredrar personliga och smartphone-integrerade lösningar.

- Minimalt invasiva ENT-procedurer kommer att expandera snabbt, stödda av framsteg inom endoskopi, bildstyrning och kirurgisk navigering.

- Efterfrågan på cochleaimplantat och implanterbara hörsellösningar kommer att öka i takt med att medvetenheten och tillgängligheten förbättras globalt.

- Polikliniska och ambulatoriska ENT-procedurer kommer att öka när vården skiftar mot snabbare återhämtning och kostnadseffektivare vårdmodeller.

- Framväxande marknader kommer att bevittna stark tillväxt tack vare förbättrad hälsoinfrastruktur och bredare tillgång till avancerade ENT-teknologier.

- Integration av robotik och 4K/8K bildsystem kommer att förbättra precisionen i komplexa ENT-operationer.

- Tele-audiologi och fjärrdiagnostik inom ENT kommer att få fart, vilket förbättrar vårdleverans och patientövervakning.

- Tillverkare kommer att prioritera kompakta, användarvänliga och kostnadseffektiva enheter för att betjäna olika vårdmiljöer.

- Samarbetspartnerskap mellan enhetstillverkare och vårdgivare kommer att stärka innovation och påskynda global marknadsexpansion.