Marknadsöversikt

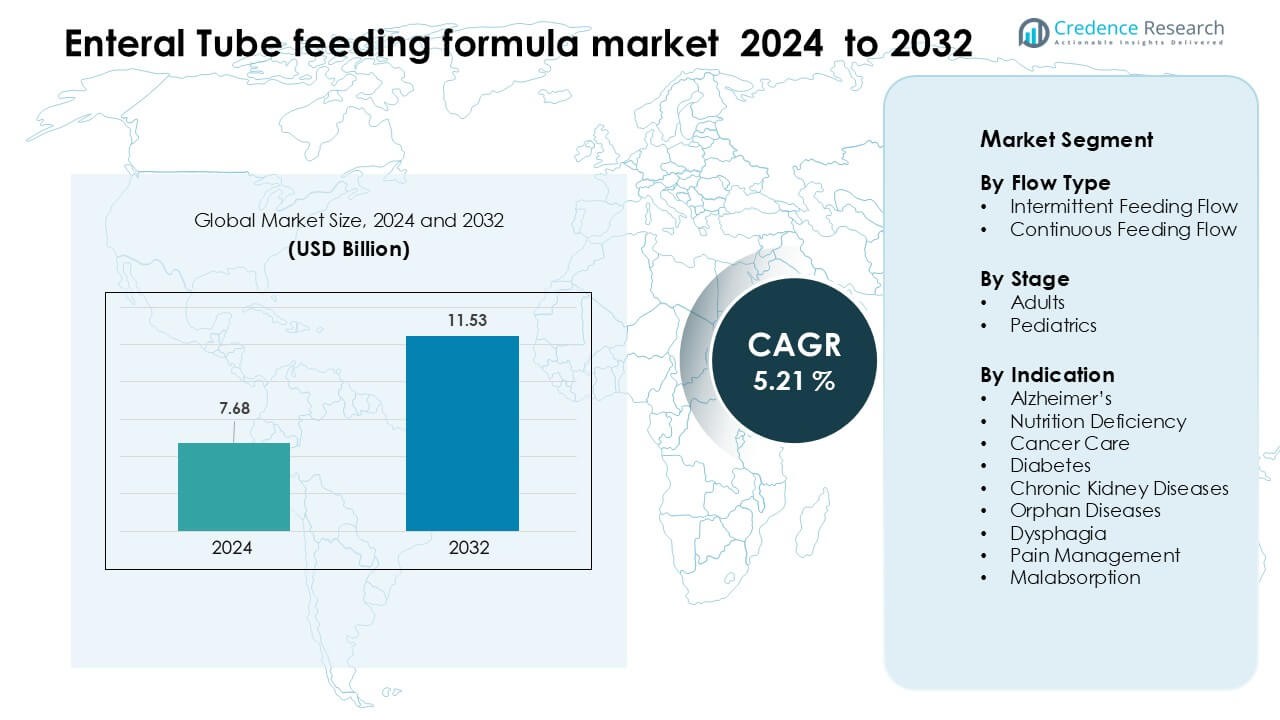

Marknaden för enteral sondnäring värderades till 7,68 miljarder USD år 2024 och förväntas nå 11,53 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,21 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Enteral Sondnäring 2024 |

7,68 miljarder USD |

| Marknadens CAGR för Enteral Sondnäring |

5,21 % |

| Marknadsstorlek för Enteral Sondnäring 2032 |

11,53 miljarder USD |

Marknaden för enteral sondnäring formas av ledande företag som Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS och Alcresta Therapeutics. Dessa aktörer stärker sina positioner genom avancerade kliniska näringsportföljer, sjukdomsspecifika formuleringar och starka partnerskap med sjukhus och hemsjukvårdsnätverk. Deras fokus på peptidbaserade blandningar, färdigblandade sterila format och specialiserade produkter för onkologi, gastrointestinala störningar och pediatrisk vård stöder bred adoption inom kliniska miljöer. Nordamerika förblev den ledande regionen år 2024 och hade 34 % av den globala marknaden tack vare starkt stöd för ersättning, avancerad intensivvård och välutvecklade program för hem-enteral näring.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för enteral sondnäring nådde 7,68 miljarder USD år 2024 och förväntas nå 11,53 miljarder USD år 2032, med en CAGR på 5,21 %.

• Stark efterfrågan kommer från ökande kroniska sjukdomar, ökande antal intensivvårdsinläggningar och bredare adoption av hem-enteral näring, vilket driver högre användning av sjukdomsspecifika och peptidbaserade formuleringar.

• Viktiga trender inkluderar skiftet mot personlig näring, tillväxten av färdigblandade sterila format och snabb expansion av digitala övervakningsverktyg för patienter som får långvarigt enteralt stöd hemma.

• Den konkurrensutsatta landskapet inkluderar Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS och Alcresta Therapeutics, som konkurrerar genom innovation och kliniska partnerskap.

• Nordamerika ledde marknaden med 34 % andel år 2024, följt av Europa med 29 % och Asien-Stillahavsområdet med 27 %, medan det intermittenta flödessegmentet hade den största andelen bland flödestyper.

Marknadssegmenteringsanalys:

Efter Flödestyp

Det kontinuerliga flödessegmentet dominerade marknaden för enteral sondnäring år 2024 med cirka 63 % andel. Sjukhus och långtidsvårdsinställningar föredrog kontinuerligt flöde på grund av bättre näringsupptag, lägre aspirationsrisk och lämplighet för kritiskt sjuka patienter. Efterfrågan ökade när intensivvårdsavdelningar antog automatiserade pumpar som stöder stabil leverans för patienter med begränsad tolerans för stora bolusvolymer. Intermittent flöde hade en mindre andel men ökade i användning inom hemsjukvården, främst eftersom vårdgivare föredrog enklare administration och livsstilsflexibilitet.

- Till exempel är Kangaroo ePump verkligen en precisionsmatningspump för enteral näring som används i olika miljöer, från sjukhus till hemsjukvård, och är lämplig för ett brett spektrum av patienter, från spädbarn till äldre.

Efter Stadium

Vuxna ledde marknaden med nästan 78% andel år 2024, drivet av högre förekomst av kroniska sjukdomar, postoperativa näringsbehov och åldersrelaterade tillstånd som kräver långvarigt enteralt stöd. Ökande fall av cancer, stroke, dysfagi och gastrointestinala störningar bland äldre vuxna ökade konsumtionen av näringslösningar på sjukhus och inom hemsjukvårdsprogram. Pediatriksegmentet växte i stadig takt på grund av ökande diagnoser av medfödda störningar och fall av tillväxthämning, men den vuxna befolkningen förblev dominerande på grund av sin större patientbas och högre antagande av långvariga matningsregimer.

- Till exempel, i en kohort för enteral näring i hemmet med 4 586 vuxna patienter studerade av Folwarski et al., hade 54,5% en primär diagnos av neurologisk sjukdom (inklusive 17,4% neurovaskulär och 13,7% neurodegenerativ), och 33,9% var cancerpatienter (inklusive 20,2% huvud- och halscancer och 11,7% gastrointestinal cancer).

Efter Indikation

Cancervård förblev den ledande indikationen med cirka 27% andel år 2024, eftersom onkologipatienter ofta förlitar sig på enterala formler för att hantera behandlingsrelaterad undernäring, mukosit och sväljsvårigheter. Ökande global cancerincidens och växande antagande av medicinsk nutrition för att förbättra behandlingstoleransen stödde denna dominans. Näringsbrist och dysfagi följde som stora indikationer på grund av högre sjukhusinläggningsfrekvenser och ökad screening för klinisk undernäring. Andra segment, inklusive diabetes, kronisk njursjukdom, sällsynta sjukdomar, smärthantering och malabsorption, expanderade gradvis genom större klinisk acceptans av tillståndsspecifika formler.

Viktiga Tillväxtdrivare

Ökande Förekomst av Kroniska och Åldersrelaterade Sjukdomar

Ökande fall av kroniska och åldersrelaterade sjukdomar fortsätter att driva efterfrågan på enterala matningslösningar. Ett växande antal patienter med tillstånd som stroke, cancer, demens, gastrointestinala störningar och svår trauma kräver långvarigt näringsstöd på grund av nedsatt sväljförmåga eller reducerad matsmältningskapacitet. Sjukhus och hemsjukvårdsmiljöer förlitar sig nu på enterala formler för att upprätthålla kaloriintag, stabilisera patientresultat och minska komplikationer kopplade till undernäring. Den expanderande äldre befolkningen intensifierar detta behov, eftersom äldre patienter ofta kämpar med dysfagi, skörhet och kroniska samsjukligheter. Kliniska riktlinjer rekommenderar i allt högre grad enteral matning framför parenteral matning när mag-tarmkanalen är funktionell, vilket också driver bredare antagande. Ökningen av operationer och intensivvårdsinläggningar har fått vårdgivare att inkludera enteral nutrition tidigt i behandlingen för att förbättra återhämtningsgraden. Tillverkare har svarat genom att erbjuda sjukdomsspecifika formler utformade för diabetes, njurproblem, cancervård, neurologiska störningar och gastrointestinal malabsorption. Betalarstöd för medicinskt nödvändig enteral nutrition har stärkts i flera länder, vilket ökar överkomlighet och följsamhet. Tillsammans skapar dessa faktorer starkt momentum för marknadsexpansion över klinisk vård och hem-baserad nutrition.

- Till exempel är Abbott Nutrition’s Glucerna 1.0 Cal-formula speciellt utformad för patienter med diabetes: den levererar 1,0 kcal per mL, varav 34,3 % av dessa kalorier kommer från kolhydrater som hjälper till att moderera det glykemiska svaret.

Skifte mot hemvårdsnutrition och kostnadseffektiv vårdleverans

Hälsosystem världen över skiftar mot hemvårdsmodeller, vilket stödjer en högre användning av enteral sondmatningsformler. Patienter med kroniska sjukdomar, långvariga funktionsnedsättningar eller postoperativa komplikationer får i allt högre grad näringsterapi utanför sjukhus på grund av lägre behandlingskostnader och ökad komfort. Hementeral nutrition (HEN) minskar sjukhusvistelser, sänker infektionsrisken och förbättrar återhämtningsresultaten, vilket leder till starkt stöd från kliniker och försäkringsbolag. Utvidgningen av ersättningsprogram för enterala matningsförnödenheter, pumpar och formler uppmuntrar familjer att hantera långvarig vård hemma. Tillväxten av digitala övervakningsverktyg gör det enklare att spåra patienternas näring, kaloriintag, sondfunktion och toleransnivåer på distans, vilket förbättrar följsamhet och minskar kliniska besök. När de globala sjukvårdskostnaderna stiger föredrar vårdgivare enteral nutrition eftersom det är mer prisvärt än parenteral nutrition och stödjer bättre långsiktig metabolisk stabilitet. Företag erbjuder nu färdigmatade formler, bärbara matningspumpar och användarvänliga kit som förenklar administrationen för vårdgivare. Ökad medvetenhet om näringsterapi och bredare tillgång till specialiserade hemvårdstjänster accelererar ytterligare efterfrågan. Detta skifte ökar användningen bland pediatriska, vuxna och post-akuta vårdgrupper, vilket gör hemvård till en viktig drivkraft för den globala marknaden.

- Till exempel, i en multicenter observationsstudie av 456 HEN-patienter (314 vuxna, 142 barn), minskade övergången till ett strukturerat hementeral näringsprogram infektionskomplikationer från 37,4 % till 14,9 %, och minskade det genomsnittliga antalet sjukhusinläggningar per patient-år från 1,98 till 1,26, samtidigt som den genomsnittliga sjukhusvistelsen per episod förkortades från 39,7 dagar till 11,9 dagar.

Framsteg inom formuleringsteknik och sjukdomsspecifik nutrition

Snabba framsteg inom formuleringsteknik har transformerat marknaden för enteral sondmatningsformler. Tillverkare utvecklar riktade näringsprodukter som adresserar specifika medicinska tillstånd såsom cancerrelaterad kakexi, kronisk njursjukdom, diabetes, gastrointestinal malabsorption och svåra neurologiska störningar. Dessa formler förbättrar patientresultaten genom att stödja metaboliska behov, förebygga näringsbrister och minska matningsintolerans. Högproteinsblandningar, peptidbaserade formler, fiberberikade alternativ och immunmodulerande produkter används nu i stor utsträckning inom kliniska miljöer för att hantera komplikationer och påskynda återhämtning. Forskning inom mikrobiomhälsa har uppmuntrat utvecklingen av prebiotiska och probiotiska baserade formler för att förbättra tarmfunktionen. Innovationer inom förpackning, inklusive sterila färdiganvända format och lång hållbarhetsbehållare, förbättrar säkerhet och bekvämlighet. Många företag integrerar allergenfria, laktosfria och glutenfria formuleringar för att adressera ökande näringskänsligheter. Kliniska prövningar fortsätter att validera fördelarna med sjukdomsspecifika enterala formler, vilket leder till starkare användning bland specialister inom onkologi, nefrologi, gastroenterologi och intensivvård. Dessa vetenskapliga och produktmässiga framsteg utökar antalet berättigade patienter och stödjer en konsekvent marknadstillväxt.

Viktiga trender och möjligheter

Ökad efterfrågan på personlig och tillståndsspecifik enteral nutrition

Personlig nutrition representerar en stor trend på marknaden för enteral sondnäringsformler. Vårdgivare söker nu formler anpassade till de metaboliska profilerna, sjukdomsstadierna och näringsbrister hos individuella patienter. Denna förändring drivs av kliniska bevis som visar förbättrad återhämtning och minskade komplikationer när nutritionen anpassas till patientens specifika behov. Som ett resultat investerar företag i högkaloriska, högproteinhaltiga, elementära, semi-elementära, ketogena, njurspecifika och glykemikontrollformler. Tillväxten inom onkologi och intensivvårdsinläggningar har ökat efterfrågan på immunonutrition och peptidbaserade formler som minskar inflammation och förbättrar vävnadsreparation. Pediatriska formler bidrar också till denna trend då kliniker fokuserar på näringstäta blandningar som stödjer tillväxt och utveckling hos barn med matningsstörningar. Digitala hälsoplattformar hjälper nu till att utforma patient-specifika matningsplaner baserade på biomarkörer, kaloriförbrukning och sjukdomsprogression. Trenden skapar också starka möjligheter för företag att samarbeta med sjukhus, forskningsinstitut och kliniska näringsnätverk för att skapa nästa generations terapeutiska formler. När medvetenheten om individualiserad nutrition ökar, förväntas denna trend påverka marknadsutvecklingen avsevärt.

- Till exempel levererar Nestlés Peptamen® Intense VHP 1,0 kcal/mL, med 37% av de totala kalorierna från protein, vilket gör den idealisk för kritiskt sjuka eller överviktiga patienter med höga proteinbehov.

Expansion av Hemvårdsinfrastruktur och Digitala Matningslösningar

Snabb expansion av hemvårdsinfrastruktur har blivit en nyckeltrend som omformar marknadstillväxten. Med ökande efterfrågan på långvarig vård utanför sjukhus erbjuder nu hementeral näringstjänster leveransstöd, professionella sjuksköterskebesök, dietistkonsultationer och fjärrövervakningssystem. Ökningen av telehälsa uppmuntrar realtidsövervakning av matningstolerans, gastrointestinal hälsa, näringsupptag och viktförändringar. Smarta matningspumpar med Bluetooth-anslutning, automatisk flödeskontroll och digitala larm får snabb acceptans. Dessa verktyg hjälper till att minska matningsfel och öka vårdgivares förtroende. Möjligheten ligger i att integrera AI-baserat beslutsstöd för att justera matningsflöde, kaloritäthet och formeltyp baserat på patientens hälsomått. När hemvårdsnätverk växer kan företag utöka distributionskanaler och prenumerationsbaserade försörjningsmodeller. Den ökande globala bördan av kroniska tillstånd och den långa återhämtningstiden efter större operationer skapar pågående möjligheter för hembaserade matningslösningar. Länder som investerar i samhällsbaserad vård, såsom USA, Japan, Storbritannien och Tyskland, stöder starkt expansionen av hementeral näring, vilket gör denna trend till en viktig tillväxtkatalysator.

- Till exempel stöder Cardinal Healths Kangaroo Connect-pump trådlös dataöverföring: den lagrar upp till 30 dagars matningshistorik och när den paras ihop med en Wi-Fi- eller 3G-kommunikationsmodul.

Viktiga Utmaningar

Begränsningar i Ersättning och Höga Egenkostnader

Variabiliteten i ersättning förblir en stor utmaning på marknaden för enteral sondmatningsformel. I många länder täcker försäkringspolicys endast näring för specifika sjukdomar eller medicinska tillstånd, vilket lämnar många patienter och familjer att stå för kostnaderna för formler, slangar, pumpar och tillbehör själva. Begränsad ersättning avskräcker långsiktig efterlevnad av näringsterapi och begränsar tillgången för hushåll med låg inkomst. Skillnader i täckning mellan privata försäkringar, offentliga sjukvårdssystem och regionala policys skapar förvirring för vårdgivare och leverantörer. Sjukhus ställs ibland inför budgetbegränsningar som begränsar användningen av specialiserade formler trots bevisade kliniska fördelar. På tillväxtmarknader förblir kostnaden för avancerade formler jämförelsevis hög, vilket minskar tillgången och saktar ner marknadspenetrationen. Fördröjningar i ersättning, dokumentationskrav och godkännanden av medicinsk nödvändighet skapar också administrativa hinder för kliniker. Dessa utmaningar saktar ner adoptionshastigheterna och minskar näringsterapins förmåga att nå underbetjänade populationer. Att åtgärda ersättningsgap är avgörande för marknadens expansion.

Komplikationer vid sondmatning och formelintolerans

Komplikationer i samband med sondmatning utgör ett betydande hinder för bredare adoption. Patienter upplever ofta gastrointestinal intolerans, inklusive uppblåsthet, diarré, förstoppning och bukobehag, vilket minskar efterlevnaden av enteral näring. Sondmatningsrör kan också innebära risker som igensättning, förskjutning, infektion och aspirationspneumoni, särskilt hos äldre eller kritiskt sjuka patienter. Felaktig administration eller felaktiga flödeshastigheter ökar risken för komplikationer, vilket gör vårdgivarutbildning avgörande. Variabilitet i patientens matsmältningsfunktion gör formelvalet utmanande, vilket leder till försök-och-misstag-metoder som ökar arbetsbelastningen inom sjukvården. Sjukhus och hemvårdsleverantörer måste investera i utbildnings- och övervakningssystem för att hantera dessa risker, men resursbegränsningar kan hindra omfattande övervakning. Tillverkare fortsätter att förbättra formelns smältbarhet och utveckla peptidbaserade eller hypoallergena alternativ, men intolerans är fortfarande vanligt i vissa patientgrupper. Dessa utmaningar saktar ner övergången från parenteral till enteral näring och kan begränsa långsiktig konsekvens i matningsprogram.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för enteral sondmatningsformel 2024 med 34 % andel. Stark sjukhusinfrastruktur och avancerad intensivvård skapade en konstant efterfrågan på kliniska näringsprodukter. Hög förekomst av cancer, stroke och neurologiska störningar ökade beroendet av sondmatning. Väl etablerade ersättningspolicys stödde täckning för formler, pumpar och tillbehör i många fall. Hemvårdsprogram för näring expanderade, vilket möjliggjorde långsiktig matning utanför akutvårdsmiljöer. Ledande tillverkare baserade i regionen lanserade sjukdomsspecifika och peptidbaserade formuleringar. Tillsammans upprätthöll dessa faktorer Nordamerikas ledarskap och uppmuntrade fortsatt produktinnovation och protokolladoption.

Europa

Europa stod för cirka 29 % av marknaden för enteral sondmatningsformel 2024. Universell eller bred offentlig sjukvårdstäckning i många länder stödde strukturerade näringsvägar. Åldrande befolkningar i Tyskland, Italien, Frankrike och Storbritannien drev högre efterfrågan på långsiktig enteral matning. Kliniska riktlinjer främjade tidig enteral näring i kirurgiska, onkologiska och kritiska vårdmiljöer. Stark närvaro av specialiserade näringsföretag förbättrade tillgången till skräddarsydda formler för njur-, diabetes- och onkologipatienter. Hem-enterala näringsprogram var väl organiserade, särskilt i Västeuropa. Dessa element förstärkte Europas position som den näst största regionala marknaden.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 27 % av marknadsandelen för enteral sondmatningsformel år 2024. Snabb tillväxt kom från utökad sjukhuskapacitet, ökande antal intensivvårdsinläggningar och förbättrad diagnos av kroniska sjukdomar. Japan, Kina, Sydkorea och Australien drev det mesta av den regionala efterfrågan genom avancerade tertiärvårdscentra. Ökad medvetenhet om klinisk nutrition bland läkare och vårdgivare stödde bredare användning av enteral matning. Växande äldre befolkningar och högre cancerincidens stärkte ytterligare konsumtionen av formler. Lokala och multinationella aktörer investerade i tillverknings- och distributionsnätverk över viktiga länder. När tillgången till sjukvård förbättras förväntas Asien och Stillahavsområdet få ytterligare andelar.

Latinamerika

Latinamerika representerade nära 5 % av den globala marknadsandelen för enteral sondmatningsformel år 2024. Brasilien, Mexiko och Argentina ledde adoptionen tack vare större sjukhusnätverk och tillväxt inom privat sjukvård. Den ökande bördan av kroniska sjukdomar, inklusive cancer och diabetes, ökade behovet av näringsstöd. Dock begränsade ersättningsgap och inkomstskillnader tillgången till avancerade sjukdomsspecifika formler. Offentliga sjukhus prioriterade ofta grundläggande enterala produkter framför premium specialiserade blandningar. Växande privat försäkringsskydd och medicinsk turism skapade nischmöjligheter för högvärdesformler. Fortsatta sjukvårdsreformer och professionella utbildningsprogram förväntas stödja gradvis regional expansion.

Mellanöstern & Afrika

Mellanöstern & Afrika bidrog tillsammans med cirka 5 % av marknadsandelen för enteral sondmatningsformel år 2024. Efterfrågan koncentrerades till Gulfstaternas samarbetsråd och Sydafrika, där tertiärvårdsanläggningar är starkare. Ökande investeringar i sjukhusinfrastruktur och onkologicentra stödde högre användning av enteral nutrition. Dock begränsade begränsade ersättningsramar och utmaningar i försörjningskedjan adoptionen i flera låginkomstländer. Medvetenheten om strukturerade kliniska näringsprotokoll förblev ojämn utanför större stadscentrum. Internationella tillverkare samarbetade ofta med lokala distributörer för att förbättra tillgängligheten av viktiga formler. Gradvisa förbättringar i tillgången till sjukvård förväntas låsa upp långsiktig regional potential.

Marknadssegmenteringar:

Efter flödestyp

- Intermittent matningsflöde

- Kontinuerligt matningsflöde

Efter stadium

Efter indikation

- Alzheimers

- Näringsbrist

- Cancervård

- Diabetes

- Kroniska njursjukdomar

- Sällsynta sjukdomar

- Dysfagi

- Smärthantering

- Malabsorption

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för enteral sondnäring kännetecknas av stark konkurrens bland globala och regionala aktörer som fokuserar på medicinsk nutrition, specialiserade formuleringar och stöd för vård i hemmet. Företag som Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS och Alcrestra Therapeutics stärker sina positioner genom sjukdomsspecifika formler utformade för diabetes, njurvård, onkologi, gastrointestinala sjukdomar och barnnäring. Dessa företag investerar i klinisk forskning, peptidbaserade produkter och immunmodulerande blandningar för att förbättra patienttolerans och resultat. Många aktörer utökar distributionspartnerskap med sjukhus, apotek och leverantörer av enteral näring i hemmet för att säkerställa bredare tillgång. Produktinnovation fokuserar på färdigblandade sterila formler, allergenfria alternativ, energitäta blandningar och avancerad förpackning för säkerhet och bekvämlighet. Den växande efterfrågan på personlig nutrition och vård i hemmet driver företag att förbättra digitala stödsystem, fjärrövervakning och resurser för utbildning av vårdgivare, vilket intensifierar konkurrensen på globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2025 tillkännagav Abbott India en omformulerad Ensure Diabetes Care medicinsk-näringsprodukt (avancerad formel för glykemi-hantering) relevant för terapeutiska enterala matningskanaler.

- År 2025 utökade Danone S.A. (Nutricia) sin tillverkningsanläggning i Wuxi, Kina, med fullt automatiserade steriliseringslinjer för att öka produktionen av sondmatningsprodukter.

- I maj 2024 lanserade Alcresta Therapeutics kommersiellt / första leveranserna av nästa generations RELiZORB immobiliserade-lipaspatron (bredare formelkompatibilitet och uppdaterad enhet).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Flödestyp, Stadium, Indikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka i takt med att kroniska sjukdomar och åldersrelaterade störningar ökar världen över.

- Användningen av hem-enteral nutrition kommer att expandera med bättre ersättning och stöd till vårdgivare.

- Personliga och tillståndsspecifika formler kommer att få starkare klinisk preferens.

- Peptidbaserade och semi-elementära produkter kommer att få snabbare upptag på grund av förbättrad tolerans.

- Digitala matningspumpar och fjärrövervakningsverktyg kommer att förbättra patienthanteringen.

- Tillverkare kommer att investera mer i immunfokuserade och tarmhälsoformuleringar.

- Framväxande marknader kommer att anta avancerade formler i takt med att sjukhusinfrastrukturen förbättras.

- Partnerskap mellan sjukhus, näringsföretag och hemvårdsleverantörer kommer att stärkas.

- Hållbarhetsdriven förpackning och färdiga sterila format kommer att bli vanligare.

- Kliniska bevis som stöder tidig enteral nutrition kommer att påskynda antagandet i intensivvårdsavdelningar och onkologisk vård.