Översikt över marknaden för estetiska fillers:

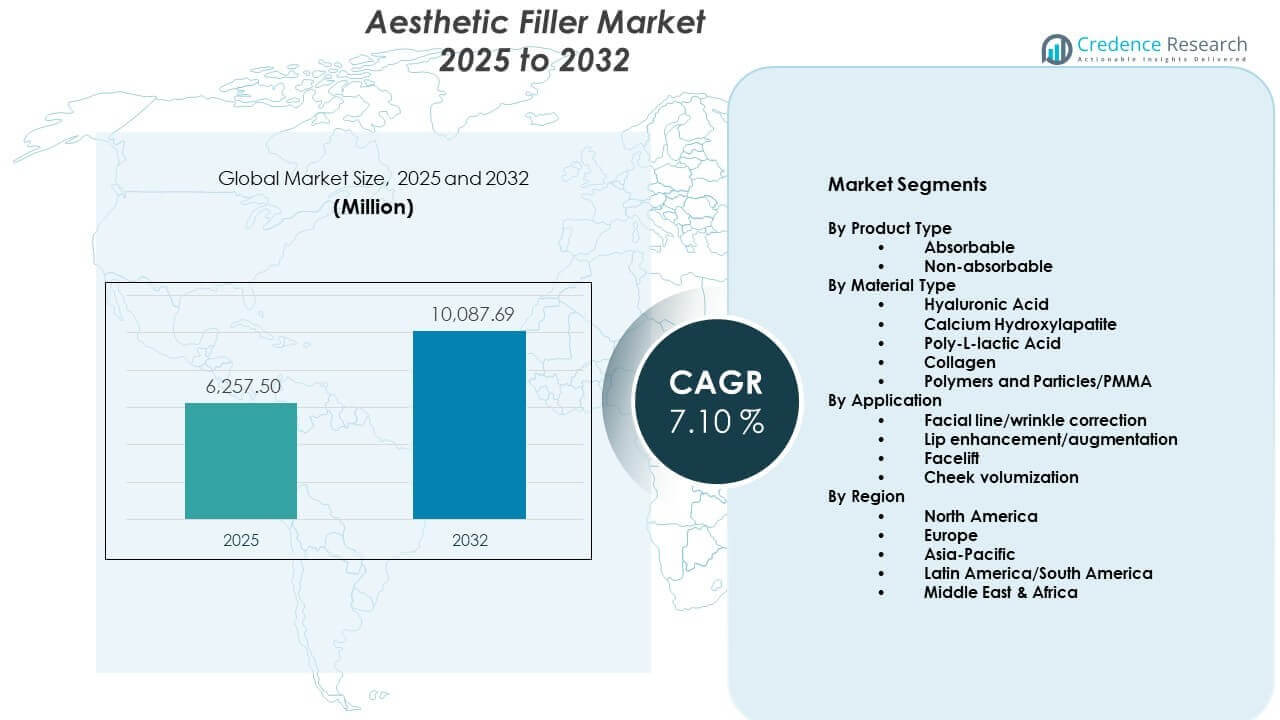

Marknaden för estetiska fillers förväntas växa från 6 257,5 miljoner USD år 2025 till uppskattningsvis 10 087,69 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,10% från 2025 till 2032. Ökad medvetenhet om minimalt invasiva kosmetiska ingrepp driver stark efterfrågan bland stadsbefolkningen.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för estetiska fillers 2025 |

6 257,5 miljoner USD |

| Marknad för estetiska fillers, CAGR |

7,10% |

| Marknadsstorlek för estetiska fillers 2032 |

10 087,69 miljoner USD |

Insikter om marknaden för estetiska fillers:

- Nordamerika har cirka 35% andel, Europa cirka 30%, och Asien-Stillahavsområdet nästan 25%, stödd av täta kliniknätverk, höga estetiska utgifter och stark adoption av avancerade filler-märken.

- Asien-Stillahavsområdet, med ungefär 25% andel, förblir den snabbast växande regionen, drivet av urbanisering, ökad skönhetsmedvetenhet, växande medelklassinkomster och stark medicinsk turism i Kina, Sydkorea och Thailand.

- Efter material står hyaluronsyra för cirka 60% andel, medan kalciumhydroxylapatit och Poly-L-mjölksyra tillsammans bidrar med nästan 25%, stödd av efterfrågan på säkra, mångsidiga och hållbara fillers.

- Efter applikation representerar korrigering av ansiktslinjer och rynkor ungefär 45% andel, läppförstoring cirka 25%, med kindvolymisering och ansiktslyftningsinriktade injektioner som fångar den återstående efterfrågan på kliniker.

Drivkrafter för marknaden för estetiska fillers:

Ökad preferens för minimalt invasiva ansiktsföryngringsprocedurer bland stadsbefolkningen

Ökad efterfrågan på icke-kirurgiska kosmetiska ingrepp driver stark adoption av dermala fillers. Patienter söker ansiktsförbättring utan sjukhusvistelser eller förlängda återhämtningsperioder. Kort procedurtid förbättrar klinikeffektivitet och patientomsättning. Läkare främjar fillers för rynkreduktion och volymåterställning. Behandlingsflexibilitet stödjer skräddarsydda ansiktskonturer. Upprepade behandlingscykler upprätthåller konsekventa intäktsströmmar. Social acceptans av estetisk vård expanderar bland yrkesverksamma. Expanderande kliniknätverk ökar behandlingsåtkomsten i städer av första och andra rang.

- Till exempel visade Allergan Aesthetics klinisk effektivitet med SKINVIVE av JUVÉDERM, där 58% av patienterna uppnådde en ≥1-punkts förbättring på Allergan Cheek Smoothness Scale inom bara en månad efter behandling.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Expansion av medicinska estetiska kliniker och bas av skickliga utövare världen över

Privata dermatologikedjor fortsätter att utöka tjänsteutbudet i större städer. Certifierade injektorer förbättrar behandlingssäkerheten och patientens förtroende. Strukturerade träningsprogram höjer den tekniska precisionen vid placering av fillers. Multispecialistsjukhus integrerar estetiska enheter inom kosmetiska avdelningar. Tillverkare av enheter stödjer utövare genom workshops och klinisk utbildning. Standardiserade behandlingsprotokoll förbättrar procedurens konsekvens. Högre täthet av utövare minskar väntetider för bokningar. Starka leverantörsnätverk förbättrar regional penetration av estetiska tjänster.

- Till exempel standardiserade Merz Aesthetics käklinjebehandlingar med Radiesse (+), och rapporterade att 75,6% av deltagarna uppnådde en 1-poängsförbättring på Merz Jawline Assessment Scale vid vecka 12 i multicenterkliniska studier.

Teknologiska Framsteg Inom Fillerformuleringar Och Produktsäkerhetsstandarder

Tillverkare utvecklar avancerade hyaluronsyrafillers med förbättrad stabilitet i tvärbindning. Förbättrad viskositet stödjer bättre lyftkapacitet och konturdefinition. Långvariga formuleringar minskar behandlingsfrekvensen för patienter. Kliniska studier validerar säkerhets- och biokompatibilitetsstandarder. Regulatoriska godkännanden stärker läkares förtroende för nya lanseringar. Precisionssprutor förbättrar injektionsnoggrannhet och kontroll. Förbättrad förpackningsdesign stödjer steril applicering. Kontinuerlig forskningsinvestering driver produktdifferentiering över varumärken.

Växande Disponibel Inkomst Och Skönhetsmedvetenhet Bland Yngre Demografier

Ökande medelklassinkomst stödjer frivillig konsumtion på kosmetiska förbättringar. Yngre konsumenter visar intresse för tidiga ansiktskorrektionsprocedurer. Exponering på sociala medier formar estetisk medvetenhet över åldersgrupper. Influencerkultur ökar efterfrågan på subtil ansiktsförfining. Manlig deltagande i kosmetiska behandlingar visar gradvis tillväxt. Urban livsstilstrender främjar utseendefokuserade egenvårdsrutiner. Kampanjer för finansiering gör behandlingar mer tillgängliga. Varumärkesmarknadsföringskampanjer utökar räckvidden till förstagångsanvändare.

Trender På Marknaden För Estetiska Fillers:

Skifte Mot Förebyggande Estetiska Behandlingar Och Subtila Förbättringsmetoder

Patienter föredrar tidig intervention för att bibehålla ett ungdomligt utseende. Kliniker främjar subtil volymkorrigering snarare än dramatiska förändringar. Förebyggande användning av fillers vinner mark bland individer i sena tjugoårsåldern. Läkare designar behandlingsplaner som fokuserar på ansiktsharmoni. Strategier med lägre doser minskar risken för överkorrigering. Efterfrågan ökar på naturlig textur och balanserade ansiktsproportioner. Konsumentutbildning stödjer informerade estetiska beslut. Personalisering av behandlingar stärker långsiktig patientlojalitet.

- Till exempel stödjer Galderma subtil föryngring med Sculptra, som kliniskt bevisats öka Typ 1-kollagen med 66,5% inom tre månader, vilket underlättar gradvis strukturell förstärkning snarare än omedelbar volym.

Integration Av Kombinationsterapier Med Neurotoxiner Och Energi-Baserade Enheter

Kliniker kombinerar dermala fyllmedel med botulinumtoxinprocedurer för förbättrade resultat. Energi-baserade enheter kompletterar fyllmedel i hudåtstramningsplaner. Multimodal terapi förbättrar övergripande ansiktsföryngringsresultat. Koordinerade behandlingsscheman optimerar patientnöjdheten. Korsförsäljningsstrategier ökar genomsnittsintäkten per patient. Tillverkare anpassar produktportföljer för att stödja kombinationsprotokoll. Medicinska konferenser lyfter fram integrerade estetiska lösningar. Strukturerade konsultationsmodeller främjar omfattande ansiktsbedömning.

- Till exempel visade Hugel Aesthetics att deras letibotulinumtoxinA uppnådde hög effektivitet för förbättring av glabellalinjer, med fas 3 kliniska studier (BLESS III) som visade en 94,0% svarsfrekvens (minst 1-punkts förbättring) enligt bedömning av utredare vecka 4.

Ökad Efterfrågan På Biostimulerande Och Kollageninducerande Injicerbara Lösningar

Kollagenstimulatorer får erkännande för gradvisa och naturliga resultat. Läkare lyfter fram långsiktiga fördelar med vävnadsregenerering. Produktinnovation fokuserar på hållbart dermalt stöd. Biostimulerande fyllmedel tilltalar patienter som söker långvarig hållbarhet. Kliniska bevis stöder progressiv volymförbättring. Behandlingsprotokoll betonar stegvisa injektionssessioner. Konsumentpreferenser skiftar mot regenerativa estetiska tillvägagångssätt. Utbildningsinsatser ökar acceptansen av avancerade injicerbara produkter.

Antagande Av Digitala Konsultationsplattformar Och Virtuella Estetiska Planeringsverktyg

Telekonsultationsplattformar stödjer förbehandlingsscreening och uppföljningsvård. Digitala bildverktyg hjälper till med ansiktskartläggning och resultatförhandsvisning. Kliniker använder simuleringsprogramvara för att sätta realistiska förväntningar. Dataspårning förbättrar hanteringen av patientjournaler. Onlinebokningssystem effektiviserar schemaläggningsprocesser. Digitala recensioner påverkar klinikvalbeslut. Virtuell konsultation utökar räckvidden bortom storstadsområden. Teknikintegration förbättrar operativ effektivitet över estetiska center.

Analys Av Utmaningar På Marknaden För Estetiska Fyllmedel:

Strikta Regulatoriska Ramverk Och Produktgodkännandekomplexiteter Över Regioner

Regulatoriska standarder varierar över stora marknader och kräver detaljerad klinisk validering. Godkännandeprocesser förlänger ofta produktlanseringscykler. Efterlevnadskostnader ökar driftskostnaderna för tillverkare. Kvalitetsrevisioner kräver kontinuerlig övervakning av produktionsanläggningar. Importrestriktioner påverkar gränsöverskridande produktdistribution. Läkare förlitar sig på godkända märken för att undvika juridisk exponering. Marknaden för estetiska fyllmedel står inför förseningar i antagandet av nya formuleringar på grund av dessa regulatoriska hinder. Harmoniseringsluckor över regioner skapar strategiska planeringsutmaningar.

Risk För Biverkningar Och Växande Oro Över Obehöriga Tjänsteleverantörer

Felaktiga injektionstekniker kan leda till vaskulära komplikationer. Patientmedvetenhet om biverkningar påverkar behandlingsmotvilja. Olicensierade leverantörer minskar förtroendet för estetiska tjänster. Negativ mediebevakning påverkar varumärkesuppfattningen. Rättstvister ökar ansvars-kostnaderna för kliniker. Försäkringspremier stiger för kosmetiska utövare. Strikta utbildningskrav begränsar snabb arbetskraftsexpansion. Folkhälsomyndigheter intensifierar övervakningen av obehöriga estetiska center.

Marknadsmöjligheter:

Expansion i framväxande ekonomier med ökande urbanisering och tillväxt inom medicinsk turism

Framväxande marknader erbjuder starka, outnyttjade patientbaser. Tillväxten av stadsbefolkningen ökar efterfrågan på kosmetiska tjänster. Nav för medicinsk turism lockar internationella estetiska patienter. Regeringar främjar utveckling av privat hälso- och sjukvårdsinfrastruktur. Lokala distributörer samarbetar med globala filler-varumärken. Prisvärd behandling förbättrar regional konkurrenskraft. Det möjliggör djupare penetration över sekundära städer. Medvetenhetskampanjer utökar räckvidden till nya konsumentsegment.

Utveckling av könsneutrala och anpassade produktportföljer för olika konsumentgrupper

Tillverkare introducerar filler-varianter anpassade för manlig ansiktsstruktur. Anpassningsbara viskositetsintervall stödjer individuella konturplaner. Marknadsföringskampanjer lyfter fram inkluderande skönhetsstandarder. Kliniker utformar konsultationsmodeller för olika åldersgrupper. Kulturell acceptans av kosmetisk vård expanderar över regioner. Forskningsinitiativ fokuserar på etnisk hudkompatibilitet. Produktlinjediversifiering stärker varumärkespositionering. Det stödjer en hållbar differentiering inom marknaden för estetiska fillers.

Marknadssegmenteringsanalys för estetiska fillers:

Efter Produkttyp

Marknaden för estetiska fillers visar tydlig dominans av absorberbara fillers på grund av starkare säkerhetsprofiler och reversibilitet. Läkare föredrar absorberbara produkter för ansiktskonturering, dynamisk rynkkorrigering och förstagångspatienter. Dessa fillers stämmer väl överens med utvecklande estetiska förväntningar och möjliggör enkel behandlingsjustering över tid. Icke-absorberbara fillers behåller en nischroll där mycket långvarig korrigering är nödvändig. Oro för sena biverkningar begränsar deras bredare användning. Regulatorisk granskning uppmuntrar ytterligare läkare att föredra absorberbara alternativ. Kliniker prioriterar därför mångsidiga, kort- till medellångvariga produkter i sina kärnportföljer.

- Till exempel, Galderma uppnådde specifikt FDA-godkännande för Restylane Eyelight för behandling av tårfåror, med kliniska data som visar att 87% av patienterna hade en minskning av mörka ringar och 85% bibehöll synlig förbättring genom 18 månader.

Efter Materialtyp

Inom marknaden för estetiska fillers har hyaluronsyrafillers den största andelen eftersom de erbjuder stark hydrering, förutsägbara resultat och reversibilitet med hyaluronidas. Kalciumhydroxylapatit tilltalar för djupare volymisering och strukturell lyft i mellanansiktsområden. Poly-L-mjölksyra stödjer gradvis kollagenstimulering och passar patienter som söker subtil, progressiv förbättring. Kollagenbaserade fillers har nu mer specialiserade roller på grund av konkurrens från nyare material. Polymerer och PMMA-partiklar ger mycket långvariga effekter men medför högre säkerhets- och rykterisk. Läkare reserverar vanligtvis dessa material för noggrant utvalda fall. Denna mångsidiga materialmix stödjer bred behandlingsanpassning.

- Till exempel, Revance Therapeutics fick FDA-godkännande för RHA Redensity, en motståndskraftig HA-filler, efter kliniska prövningar som rapporterade en 1-poängsförbättring på Perioral Rhytid Severity Scale för 80,7% av deltagarna 8 veckor efter injektion.

Efter Användning

På marknaden för estetiska fillers förblir korrigering av ansiktslinjer och rynkor den ledande applikationen på grund av stark efterfrågan på anti-aging-lösningar. Läppförstoring får snabbt fäste bland yngre demografiska grupper som söker subtil kontur och volym. Kindvolymisering förbättrar stöd i mellanansiktet och ger synliga lyfteffekter utan kirurgi. Målinriktad ansiktslyftningsliknande korrigering med fillers möjliggör stegvis föryngring och kortare återhämtningstid. Läkare utformar applikationsplaner som adresserar flera zoner i en session. Patienternas efterfrågan föredrar naturliga resultat med balanserade proportioner. Denna applikationsmångfald stödjer upprepade behandlingscykler och starka klinikintäktsmöjligheter.

Segmentering:

Efter Produkttyp

- Absorberbar

- Icke-absorberbar

Efter Materialtyp

- Hyaluronsyra

- Kalciumhydroxylapatit

- Poly-L-mjölksyra

- Kollagen

- Polymerer och partiklar/PMMA

Efter Applikation

- Korrigering av ansiktslinjer/rynkor

- Läppförstoring

- Ansiktslyftning

- Kindvolymisering

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional Analys:

Nordamerika och Europa leder det globala intäktsbidraget

Nordamerika innehar den största andelen av [marknaden för estetiska fillers], och står för cirka 35% av de globala intäkterna. Stark köpkraft hos konsumenterna stödjer hög proceduradoption i USA och Kanada. Ett tätt nätverk av dermatologikliniker och medicinska spa upprätthåller återkommande efterfrågan. Gynnsam ersättning för vissa rekonstruktiva indikationer stödjer procedurvolymer. Europa följer med ungefär 30% andel, drivet av mogna marknader som Tyskland, Frankrike, Italien och Storbritannien. Strikt reglering i Europa stärker produktkvaliteten och läkarnas förtroende. Båda regionerna drar nytta av tidig tillgång till nya produktlanseringar och avancerad utbildning.

Asien och Stillahavsområdet: Tillväxtmomentum och ökande procedurvolymer

Asien-Stillahavsområdet fångar ungefär 25% av den globala marknaden och representerar den snabbast växande regionen. Ökande disponibel inkomst och skönhetsmedvetenhet i Kina, Sydkorea, Japan och Indien ökar efterfrågan. Medicinska turismkluster i Sydkorea och Thailand lockar internationella patienter för fillerbaserade procedurer. Stark påverkan från sociala medier stöder snabb användning av läpp- och ansiktskonturförbättringar. Lokala distributörer samarbetar med globala varumärken för att förbättra produktens räckvidd. Marknaden för estetiska fillers i Asien-Stillahavsområdet gynnas av en ung, urban befolkning som värdesätter utseende och förebyggande behandlingar. Expanderande privata klinikkedjor utökar tillgången bortom städer i första nivån.

Framväxande Möjligheter i Latinamerika och Mellanöstern & Afrika

Latinamerika, inklusive Brasilien och Mexiko, bidrar med nära 5% andel men visar stark tillväxtpotential. Estetisk kultur och intresse för ansiktskonturering stöder stadig adoption av injicerbara fillers. Valutavolatilitet och ekonomiska svängningar kan begränsa upptagningen av premiumprodukter vissa år. Mellanöstern & Afrika tillsammans håller runt 5% andel, ledda av Gulf-länder med höga estetiska utgifter. Medicinsk turism i Förenade Arabemiraten och Saudiarabien stärker regionala procedurvolymer. Marknaden för estetiska fillers i dessa regioner gynnas av ökande investeringar i privata kosmetiska kliniker. Begränsad specialisttäthet i delar av Afrika begränsar fortfarande bredare penetration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys:

Konkurrensanalys:

Marknaden för estetiska fillers har ett koncentrerat konkurrenslandskap dominerat av globala estetiska ledare och en stark nivå av regionala specialister. AbbVie’s Allergan Aesthetics, Galderma, Merz Aesthetics, Teoxane och Sinclair formar produktstandarder och varumärkesuppfattning världen över. Varje aktör fokuserar på differentierade portföljer av hyaluronsyra och biostimulerande fillers. Företagen investerar i kliniska prövningar, anatomiska träningsprogram och digital utbildning för att stärka lojaliteten hos injektörer. Strategiska prissättningsnivåer riktar sig både till premium- och värdeorienterade kliniker. Fusioner, distributionsallianser och kapitalinvesteringar utökar räckvidden i hög tillväxtregioner. Det förblir mycket innovationsdrivet, med livscykelhantering och linjeförlängningar centrala för långsiktig positionering. Konkurrenter som kombinerar stark säkerhetsdata med stöd för injektörer säkrar hållbar marknadsandel.

Senaste Utvecklingar:

- I februari 2026 utökade Galderma Restylane-portföljen i Japan genom att lansera OBT hyaluronsyrainjektioner Restylane Defyne och Refyne, med fokus på flexibel, uttrycksföljande ansiktskorrektion.

- I december 2025 meddelade L’Oréal förvärvet av ytterligare 10% av Galderma från ett EQT-lett konsortium, vilket ökade dess totala ägande till 20% och stärkte deras vetenskapliga partnerskap inom dermatologi och estetik. Affären, som förväntas avslutas under första kvartalet 2026, stöder Galdermas tillväxt på estetikmarknaden.

- I mars 2024 erhöll Allergan Aesthetics godkännande från amerikanska FDA för JUVÉDERM VOLUMA XC för behandling av måttlig till svår tinninghålighet, vilket utökar indikationerna inom dess fyllnadsportfölj.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Materialtyp, Applikation och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på minimalt invasiva ansiktsföryngringsprocedurer kommer att fortsätta öka bland yngre och medelålders konsumenter.

- Hyaluronsyrafyllmedel kommer att behålla dominansen medan biostimulerande produkter ökar sin andel i långsiktiga föryngringsprotokoll.

- Kombinationsbehandlingsplaner med toxiner, trådar och enheter kommer att bli standard på premium estetiska center.

- Tillverkare kommer att investera mer i data, utbildning och anatomiutbildning för att stödja säkra, avancerade injektionstekniker.

- Digitala konsultationsverktyg och bildprogramvara kommer att vägleda personlig ansiktskartläggning och resultatplanering.

- Tillväxten i Asien-Stillahavsområdet och Latinamerika kommer att överträffa mogna regioner på grund av expanderande medelklasser och medicinsk turism.

- Regulatoriskt fokus på säkerhet, kvalitet och injektorkvalifikationer kommer att skärpa marknadsinträdeskraven.

- Män och äldre patienter kommer att representera stigande bidragsgrupper till det totala antalet procedurer.

- Nya indikationer som tinning, haka och under ögon-korrektion kommer att bredda behandlingsmenyerna.

- Hållbarhet och etisk upphandling kommer att få ökad betydelse i förpackningar och företagspositionering.