Marknadsöversikt

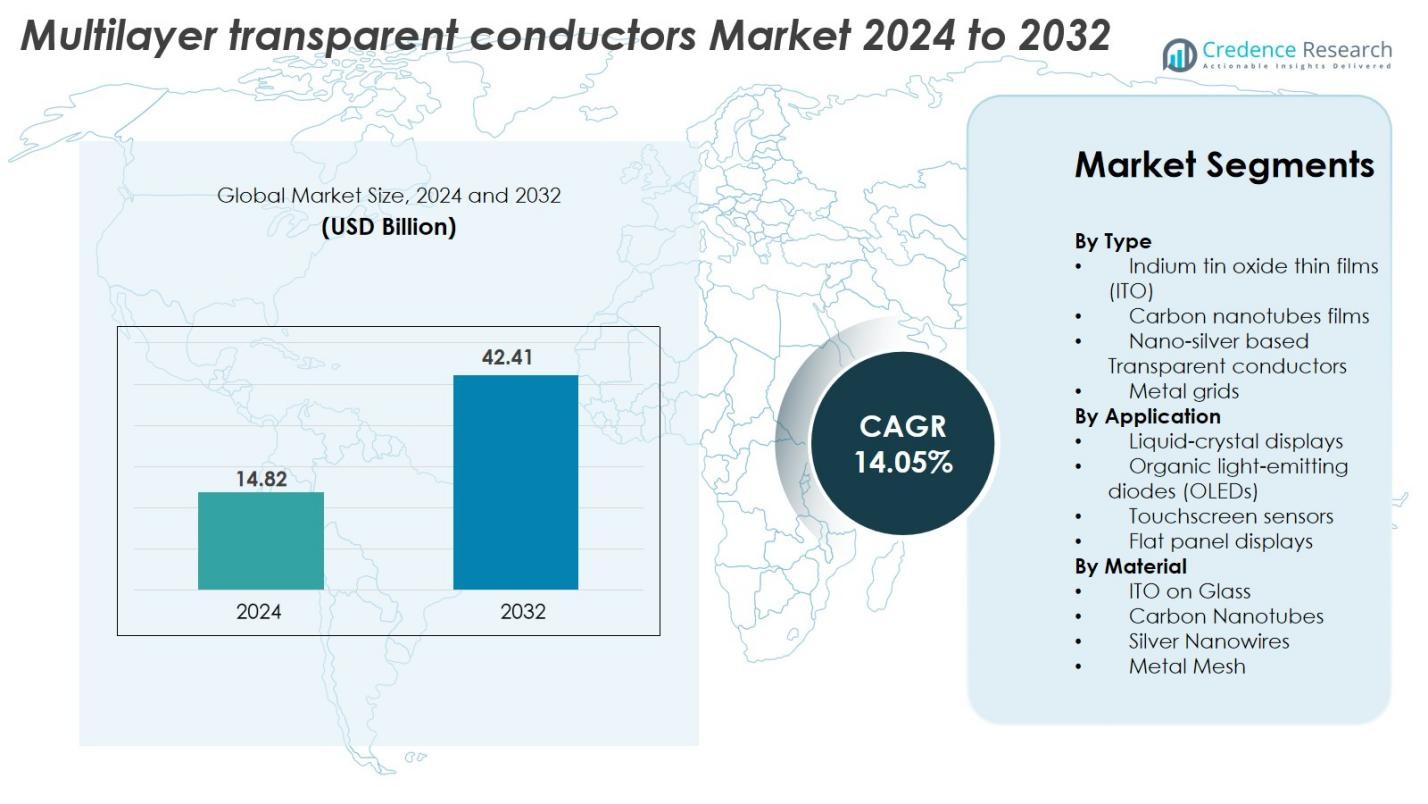

Marknaden för flerskikts transparenta ledare värderades till 14,82 miljarder USD år 2024 och förväntas nå 42,41 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 14,05% under prognosperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för flerskikts transparenta ledare 2024 |

14,82 miljarder USD |

| Marknad för flerskikts transparenta ledare, CAGR |

14,05% |

| Marknadsstorlek för flerskikts transparenta ledare 2032 |

42,41 miljarder USD |

Marknaden för flerskikts transparenta ledare formas av närvaron av stora globala aktörer som 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc., och Cima Nanotech. Dessa företag konkurrerar genom innovationer inom nanomaterial, flexibla ledande filmer och högpresterande flerskiktsstrukturer. Asien-Stillahavsområdet leder marknaden med en andel på 39,8%, drivet av dess starka elektronikproduktionsekosystem, följt av Nordamerika med 27,4% och Europa med 22,1%, vilket återspeglar en stark efterfrågan på avancerade display- och pekteknologier i dessa regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för flerskikts transparenta ledare värderades till 14,82 miljarder USD år 2024 och förväntas nå 42,41 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 14,05% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på avancerade displayer, pekskärmar, OLED-paneler och flexibel elektronik, där ITO-tunna filmer håller en andel på 41,6% som den ledande segmentet tack vare deras starka transparens-ledningsbalans.

- Viktiga trender inkluderar snabb adoption av nanomaterialbaserade ledare som silvernanotrådar, kolnanorör och metallnätstrukturer, vilket stödjer övergången mot vikbara, töjbara och ultratunna enheter.

- Den konkurrensutsatta landskapet inkluderar företag som 3M, Canatu Oy, Nitto Denko, DuPont Teijin Films, Fujifilm och Cambrios, alla fokuserade på forskning och utveckling samt partnerskap för att förbättra prestanda och skalbarhet samtidigt som de hanterar kostnads- och hållbarhetsbegränsningar.

- Regionalt leder Asien-Stillahavsområdet med 39,8%, stödd av stark elektronikproduktion; följt av Nordamerika med 27,4% och Europa med 22,1%, vilket återspeglar en växande adoption av avancerade displayteknologier.

Marknadssegmenteringsanalys

Efter Typ

Indium Tin Oxide (ITO) tunna filmer dominerade marknaden för multilager transparenta ledare 2024 med en andel på 41,6%, drivet av deras höga optiska transparens, utmärkta elektriska ledningsförmåga och mogna produktionsinfrastruktur. ITO förblir det föredragna materialet för högupplösta displayer och pekgränssnitt på grund av dess stabila prestanda och breda kompatibilitet med befintliga produktionslinjer. Under tiden vinner nano-silver transparenta ledare och metallnät mark för flexibla och vikbara enheter. Kolnanorörsfilmer fortsätter att växa gradvis, stödda av ökande efterfrågan på hållbara, miljövänliga och mekaniskt motståndskraftiga alternativ.

- Till exempel integrerade LG Display ITO-baserade elektroder med arkmotståndsnivåer under 10 Ω/sq i sina OLED-TV-paneler, vilket möjliggör massproduktion av displayer som överstiger 77 tum.

Efter tillämpning

Pekskärmsensorsegmentet ledde marknaden 2024 med en andel på 38,4%, drivet av den snabba adoptionen av smartphones, industriella pekgränssnitt och bilinfotainmentsystem. Ökande efterfrågan på exakt, högkänslig pekprestanda fortsätter att stärka detta segments position. OLED och plattbildsskärmar expanderar stadigt när tillverkare skiftar mot ultratunna, energieffektiva displayteknologier. LCD-skärmar behåller betydande användning i TV-apparater, monitorer och instrumentpaneler, även om den totala marknaden gradvis övergår mot OLED-baserade lösningar drivna av överlägsen visuell prestanda.

- Till exempel utvecklade AU Optronics (AUO) on-cell och in-cell touch integrerade AMOLED-paneler för olika enheter, inklusive en 1,6-tums panel för bärbara enheter känd för sin exceptionellt tunna, 0,5 mm profil.

Efter material

ITO på glas hade den största andelen 2024 med 43,2%, stödd av dess utmärkta klarhet, starka mekaniska stabilitet och breda integration över LCD-skärmar, pekskärmar och plattbildsskärmar. Silvernanotrådar upplever stark tillväxt på grund av deras överlägsna flexibilitet, låga arkmotstånd och lämplighet för vikbara och bärbara elektronik. Metallnätmaterial används i allt större utsträckning i storskaliga displayer och hög ljusstyrka-paneler där lägre motstånd är avgörande. Kolnanorör fortsätter att få uppmärksamhet som miljövänliga, hållbara och mycket flexibla alternativ i linje med skiftet mot nästa generations transparenta ledarteknologier.

Viktiga Tillväxtdrivare

Expanderande Antagande av Avancerade Displayteknologier

Den snabba expansionen av avancerade displayteknologier, inklusive OLED, mikro-LED och högupplösta pekgränssnitt, fungerar som en primär tillväxtdrivare för marknaden för flerskikts transparenta ledare. Tillverkare efterfrågar i allt högre grad material som erbjuder överlägsen optisk klarhet, lägre arkresistans och mekanisk flexibilitet för att stödja nästa generations displaydesigner. När konsumentelektronik rör sig mot kantlösa, ultratunna, böjda och vikbara skärmar, fortsätter behovet av avancerade transparenta ledare att öka. ITO-alternativ som silvernanotrådar, metallnät och kolnanorör vinner mark eftersom de adresserar prestandagap relaterade till flexibilitet och ledningsförmåga. Dessutom förstärker ökande investeringar i smarta TV-apparater, digitala kluster för fordon, AR/VR-enheter och industriella pekpaneler behovet av lösningar för transparenta ledare med högre hållbarhet och förbättrad elektrisk effektivitet. Denna trend förstärks av starka produktionskapacitetsökningar i Asien-Stillahavsområdet, särskilt Kina, Japan och Sydkorea, där displaytillverkning är starkt koncentrerad.

- Till exempel har BOE Technologys Gen 10.5-fabriker i Hefei och Wuhan en designad månatlig produktionskapacitet på 120 000 glassubstrat vardera, främst för tillverkning av stora LCD-paneler (65 tum och uppåt).

Tillväxt av Smarta Enheter, Wearables och IoT-gränssnitt

Den accelererande antagandet av smarta enheter, bärbar elektronik och IoT-baserade människa-maskin-gränssnitt ökar avsevärt efterfrågan på flerskikts transparenta ledare. Dessa applikationer kräver tunna, flexibla, högledande material som kan tåla upprepad böjning och miljöexponering. Silvernanotrådar, CNT och hybrida flerskiktsfilmer har framträtt som föredragna val för smartklockor, fitnesstrackers, uppkopplade hemmadevice och biomedicinska wearables som kräver lätta, mycket responsiva pek- eller känselytor. När konsumenter i allt högre grad prioriterar kompakta formfaktorer och förlängda livscykler för enheter, fortsätter transparenta ledare som erbjuder låg strömförbrukning och förbättrad hållbarhet att vinna mark. Proliferationen av smarta hem, uppkopplade hälsovårdsanordningar och industriella IoT-gränssnitt stärker ytterligare marknadsexpansionen. Dessutom förstärker ökningen av digitalisering inom transport, detaljhandelsautomation och fabriksoperationer behovet av avancerade pekaktiverade system, vilket positionerar flerskikts transparenta ledare som en kritisk möjliggörande komponent.

- Till exempel levererar Cambrios Advanced Materials sina ClearOhm®-filmer med silvernanotrådar, som används i pekskärmar med ett ytmotstånd så lågt som 30 Ω/sq vid över 90% transparens

Skifte mot flexibla, vikbara och hållbara elektroniska produkter

Den globala övergången mot flexibla, vikbara och hållbara elektroniska produkter fungerar som en kraftfull tillväxtdrivare för marknaden för flerskikts transparenta ledare. Traditionella ITO-filmer lider av sprödhet och begränsad böjprestanda, vilket skapar en stark efterfrågan på alternativa material som metallnät, silvernanotrådar och kolnanorör som erbjuder exceptionell flexibilitet och hög ledningsförmåga. När varumärken fokuserar på miljövänliga och återvinningsbara material, får CNT-baserade och hybrida nanomaterial transparenta ledare bredare användning inom konsumentelektronik och industriella tillämpningar. Uppkomsten av vikbara smartphones, rullbara skärmar, elektroniskt papper och smarta textilier driver på snabb kommersialisering av flerskikts transparenta ledararkitekturer designade för mekanisk motståndskraft. Dessutom uppmuntrar strängare miljöregler och företagens hållbarhetsåtaganden tillverkare att anta energisnåla avsättningsprocesser och icke-sällsynta jordartsmetaller. Dessa skiften skapar tillsammans betydande möjligheter för innovativa flerskiktsstrukturer optimerade för prestanda, hållbarhet och långsiktig tillförlitlighet.

Viktiga trender och möjligheter

Ökad kommersialisering av nanomaterialbaserade transparenta ledare

En viktig trend som omformar marknaden för flerskikts transparenta ledare är den ökande kommersialiseringen av nanomaterialbaserade lösningar, inklusive silvernanotrådar, grafen, CNTs och hybrida nano-metalliska nät. Dessa material erbjuder överlägsen flexibilitet, lägre ytmotstånd, förbättrad optisk prestanda och hög mekanisk robusthet, vilket gör dem idealiska för flexibla skärmar, nästa generations bärbara enheter och bilgränssnitt. När FoU-investeringar accelererar, skalar tillverkare upp produktionen och utvecklar kostnadseffektiva beläggnings- och tryckteknologier som förbättrar enhetlighet och hållbarhet. Grafen- och CNT-filmer, i synnerhet, erbjuder möjligheter att minska beroendet av sällsynta material som indium. Denna trend stöds ytterligare av stark efterfrågan på formbara, lätta och töjbara elektroniska produkter. Med regeringar och privata organisationer som finansierar innovation inom nanomaterial, förväntas den kommersiella användningen expandera avsevärt inom konsumentelektronik, digital skyltning, AR/VR-enheter och smarta hemprodukter, vilket skapar betydande långsiktig tillväxtpotential.

- Till exempel har Samsung Electronics forskning om grafen resulterat i banbrytande syntesmetoder för kommersialisering av grafenbaserade elektroder, med flexibla AMOLED-skärmar som visar mekanisk tillförlitlighet överlägsen traditionella material, vilket stöder utvecklingen av nästa generations bärbara enheter och flexibla displayteknologier.

Utökade Möjligheter inom Fordonsdisplayer och Smarta Ytor

Digitaliseringen av fordon presenterar en stor tillväxtmöjlighet eftersom fordon alltmer integrerar digitala instrumentpaneler, head-up displayer, infotainmentsystem och pekaktiverade smarta ytor. Flerskikts transparenta ledare spelar en kritisk roll i att möjliggöra hög ljusstyrka, låg reflektion och temperaturbeständiga displaygränssnitt som krävs för fordonsmiljöer. Skiftet mot elektriska och autonoma fordon accelererar denna efterfrågan då tillverkare införlivar större, böjda och integrerade displayer i cockpitar. Dessutom erbjuder smarta fönster, interiörkontrollpaneler, gestsensorer och förstärkt verklighet överlägg nya applikationsmöjligheter för avancerade transparenta ledare. Behovet av material som tål vibrationer, UV-exponering och termiska fluktuationer skapar möjligheter för metallnät, silvernanotrådar och hybrida transparenta ledarteknologier. Med globala biltillverkare som investerar kraftigt i digitala cockpit-ekosystem och HMI-innovation framträder fordonssektorn som en av de mest attraktiva långsiktiga applikationsmarknaderna.

- Till exempel utvecklar Continental olika böjda fordonsdisplayer designade för fordonscockpitar, som är byggda för att klara rigorösa fordonsprovningsstandarder, inklusive omfattande vibrations- och chocktester

Viktiga Utmaningar

Höga Tillverkningskostnader och Materialbegränsningar

Trots starka tillväxtutsikter står marknaden för flerskikts transparenta ledare inför betydande utmaningar relaterade till höga tillverkningskostnader och materialbegränsningar. ITO-produktion kräver vakuumdeponering och dyrt indium, vilket leder till fluktuerande råvarupriser och kostnadsvolatilitet. Alternativ som silvernanotrådar erbjuder prestandafördelar men introducerar också oro kring oxidation, migration och långsiktig stabilitet. Grafen- och CNT-filmer, även om de är lovande, förblir dyra på grund av komplexa syntes- och bearbetningskrav. Att uppnå enhetlighet, vidhäftning och defektfria flerskiktsbeläggningar över stora substrat är teknologiskt krävande, vilket begränsar kostnadseffektiv skalbarhet. Dessa problem skapar pristryck, särskilt i kostnadskänsliga display- och konsumentelektroniksegment. Tillverkare måste balansera prestandakrav med överkomlighet, vilket belyser behovet av innovation inom deponeringsmetoder, materialoptimering och diversifiering av leveranskedjan.

Integrationskomplexitet och prestandaavvägningar

Att integrera flerskikts transparenta ledare i olika elektroniska system utgör en annan stor utmaning på grund av prestandaavvägningar och kompatibilitetsproblem. Olika applikationer kräver skräddarsydda kombinationer av optisk transparens, ledningsförmåga, flexibilitet, ythårdhet och miljöbeständighet. Att uppnå en optimal balans kräver ofta flerstegsproduktion som involverar metallskikt, nanomaterial och oxidfilmer, vilket ökar processens komplexitet. Dessutom kräver integration av avancerade transparenta ledare i befintliga produktionslinjer betydande kapitalinvesteringar och omkonfiguration av utrustning. Problem som dimbildning, ytjämnhet och vidhäftningsfel kan försämra skärmkvaliteten eller minska pekresponsen. Miljöbeständighet—särskilt motståndskraft mot värme, fukt och UV-exponering—begränsar också användningen i bil- och utomhusmiljöer. Dessa integrationsutmaningar skapar hinder för utbredd adoption och kräver kontinuerliga framsteg inom materialteknik och flerskiktsdesignarkitekturer.

Regional analys

Nordamerika

Nordamerika stod för 27,4 % av marknaden för flerskikts transparenta ledare år 2024, drivet av stark adoption av avancerade displayteknologier inom konsumentelektronik, bilinfotainmentsystem och industriella pekgränssnitt. Regionen gynnas av höga FoU-investeringar, särskilt inom nanomaterial och flexibel elektronik, ledda av det amerikanska teknologiekosystemet. Den ökande efterfrågan på premium OLED-TV, smarta wearables och digital skyltning stödjer ytterligare marknadsexpansion. Dessutom stärker den ökande integrationen av pekaktiverade kluster och förstärkta displayer i elfordon möjligheterna, vilket positionerar Nordamerika som en viktig innovationshubb.

Europa

Europa hade 22,1 % av marknaden år 2024, stöttat av stark tillväxt inom digitalisering av fordon, industriell automation och nästa generations displayteknologier. Tyskland, Frankrike och Storbritannien bidrar betydligt på grund av den ökande adoptionen av smarta ytor, hög-ljusstyrka bilskärmar och energieffektiv OLED-belysning. Regionens fokus på hållbarhet accelererar intresset för miljövänliga material som kolnanorör och metallnätstrukturer. Dessutom hjälper investeringar i flexibel elektronikproduktion och regleringstryck för lågemissionsproduktionsprocesser att stärka Europas position som en ledande konsument av transparenta ledare.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden med en andel på 39,8 % år 2024, drivet av sitt ledarskap inom konsumentelektronik, displaytillverkning och halvledarproduktion. Kina, Japan och Sydkorea är värdar för stora displaypanelproducenter, vilket driver på en betydande efterfrågan på högpresterande transparenta ledare. Den snabba ökningen av produktionen av smartphones, smarta TV-apparater, surfplattor och flexibla displayer ökar tillväxten avsevärt. Ökande investeringar i elfordon, batterisystem och smarta industriella teknologier stödjer också adoptionen. Dessutom stärker regionens kostnadseffektiva tillverkningskapacitet och expanderande nanomaterialproduktionskapacitet dess roll som den globala tillväxtmotorn.

Latinamerika

Latinamerika fångade 5,9% av marknaden 2024, drivet av ökande efterfrågan på smartphones, smarta TV-apparater och digital skyltning över Brasilien, Mexiko och Chile. Expanderande detaljhandelsdigitalisering och ökande antagande av medelklassens konsumentelektronik bidrar till regional tillväxt. Integration av pekskärmsystem i fordonsinfotainment och industriell utrustning får också fotfäste. Även om regionen saknar storskaliga tillverkningsanläggningar, stödjer starka import av avancerade displaykomponenter marknadens momentum. Ekonomiska förbättringar och expanderande telekominfrastruktur förväntas ytterligare accelerera efterfrågan på flerskikts transparenta ledarteknologier.

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika stod för 4,8% av marknaden 2024, understödd av växande antagande av digital skyltning, smarta stadsteknologier och nästa generations kommunikationsenheter. Länder som Förenade Arabemiraten och Saudiarabien leder investeringar i modern displayinfrastruktur, vilket ökar efterfrågan på flerskikts transparenta ledare. Expansionen av gästfrihet, transport och detaljhandelsindustrier driver installation av hög ljusstyrka displayer och pekskärmskiosker. Även om regional tillverkning förblir begränsad, bidrar ökande importaktivitet och stigande konsumtion av smart konsumentelektronik till stadig marknadstillväxt.

Marknadssegmenteringar

Efter Typ

- Indiumtennoxid tunna filmer (ITO)

- Kolfiber nanorör filmer

- Nano-silver baserade transparenta ledare

- Metallnät

Efter Applikation

- Flytande kristalldisplayer

- Organiska ljusemitterande dioder (OLEDs)

- Pekskärmsensorer

- Platta paneldisplayer

Efter Material

- ITO på Glas

- Kolfiber nanorör

- Silver nanotrådar

- Metallnät

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för flerskikts genomskinliga ledare kännetecknas av en blandning av etablerade materialtillverkare, avancerade nanoteknikutvecklare och leverantörer av displaykomponenter som tävlar om att leverera högpresterande, flexibla och kostnadseffektiva ledande lösningar. Ledande företag som 3M Company, Canatu Oy, Nitto Denko Corporation, DuPont Teijin Films, Toyobo Corporation, Fujifilm Holdings Corporation, Thin Film Devices Inc., DONTECH Inc., Abrisa Technologies, Eastman Kodak, Acree Technologies Inc., Cambrios Technologies Corporation, Apple Inc., Quantum Coating Inc. och Cima Nanotech investerar aktivt i FoU för att förbättra ledningsförmåga, optisk klarhet och mekanisk hållbarhet. Många aktörer fokuserar på att skala upp nanomaterial som silvernanotrådar, kolnanorör och metallnätstrukturer för att möta den växande efterfrågan på flexibla och vikbara displayer. Strategiska partnerskap mellan materialleverantörer och elektronik-OEM ökar när företag strävar efter att påskynda produktutveckling, optimera flerskiktsbeläggningsprocesser och stärka sin närvaro i högväxtsektorer som OLED-displayer, bilpeksystem och bärbar elektronik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Fujifilm Holdings Corporation

- Cima Nanotech

- Apple Inc.

- DuPont Teijin Films

- Canatu Oy

- Cambrios Technologies Corporation

- Acree Technologies Inc.

- Eastman Kodak

- DONTECH Inc.

- Abrisa Technologies

Senaste utvecklingen

- I december 2024 undertecknade DENSO ett samförståndsavtal (MOU) med Canatu för att fördjupa sitt samarbete kring kolnanorörbaserade transparenta ledande filmer, transparenta värmare för fordonskameror och vindrutor samt massproduktionstekniker.

- I april 2024 invigde Canatu Oy och DENSO Corporation en gemensamt utvecklad kolnanorörsreaktor vid Canatus anläggning i Finland för att öka produktionen av transparenta ledande filmer (CNT-filmer) med fokus på fordons-ADAS-applikationer.

- I oktober 2023 tillkännagav Dai Nippon Printing Co., Ltd. (DNP) och Microwave Chemical Co., Ltd. ett partnerskap för att utveckla en ny transparent ledande film som använder mikrovågsbestrålade 11 nm silvernanotrådar för hög transparens och ledningsförmåga.

Rapportens omfattning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Material och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt drivet av ökad användning av flexibla, vikbara och bärbara elektroniska enheter.

- Avancerade nanomaterial som silvernanotrådar, kolnanorör och grafen kommer att få bredare kommersiellt godkännande.

- Efterfrågan på högpresterande ledande filmer i OLED, mikro-LED och nästa generations displayer kommer att fortsätta accelerera.

- Digitaliseringen inom fordonsindustrin kommer att öka användningen av transparenta ledare i infotainmentsystem, smarta ytor och HUD-displayer.

- Tillverkare kommer i allt högre grad att övergå till hållbara material och energisnåla produktionstekniker.

- Innovationer inom flerskiktsbeläggningstekniker kommer att förbättra ledningsförmåga, hållbarhet och optisk klarhet.

- Utvidgningen av smarta hemanordningar och IoT-ekosystem kommer att skapa nya möjligheter för touch- och sensorapplikationer.

- Partnerskap mellan materialleverantörer och elektronik-OEM:er kommer att intensifieras för att stödja storskalig integration.

- Asien-Stillahavsområdet kommer att behålla sin dominans tack vare stark kapacitet inom elektronikproduktion och snabba teknologiska framsteg.

- Den konkurrensmässiga pressen kommer att öka när företag fokuserar på kostnadsminskning, prestandaoptimering och skalbarhet för produktion av stora ytor.