Marknadsöversikt

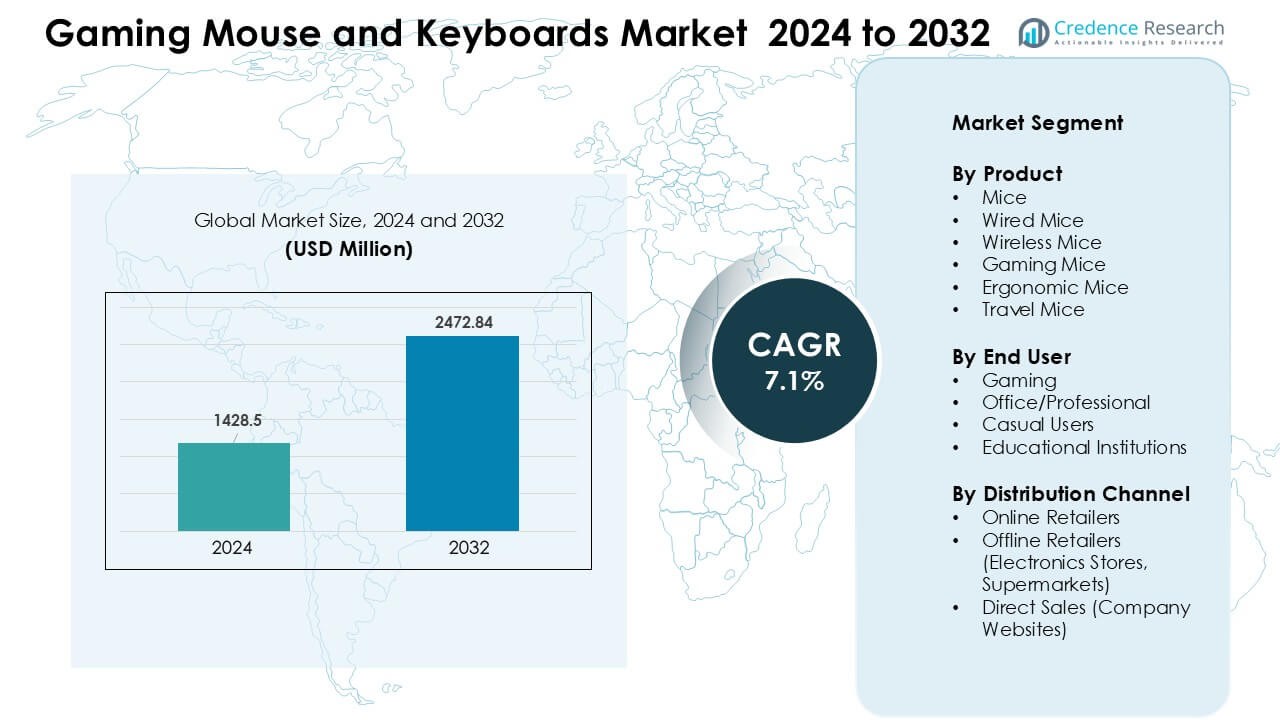

Marknaden för gamingmöss och tangentbord värderades till 1428,5 miljoner USD år 2024 och förväntas nå 2472,84 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för gamingmöss och tangentbord 2024 |

1428,5 miljoner USD |

| Marknadens CAGR för gamingmöss och tangentbord |

7,1 % |

| Marknadsstorlek för gamingmöss och tangentbord 2032 |

2472,84 miljoner USD |

Marknaden för gamingmöss och tangentbord formas av stora företag som Dell (Alienware), HyperX, ASUS, Lenovo, Corsair, HP, Microsoft, SteelSeries, Razer och Logitech. Dessa varumärken konkurrerar genom avancerade sensorer, mekanisk switch-teknik, RGB-ekosystem och starka e-sportpartnerskap. Produktportföljerna fortsätter att expandera när företagen erbjuder både trådbundna och trådlösa modeller för både nybörjare och professionella spelare. Nordamerika leder den globala marknaden med en andel på 34 % år 2024, drivet av hög adoption av gaming-PC, stark närvaro inom onlinehandel och ökande efterfrågan på premiumtillbehör inom både konkurrens- och casual gaming-gemenskaper.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för gamingmöss och tangentbord värderades till 1428,5 miljoner USD år 2024 och förväntas nå 2472,84 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,1 %.

- Ökad spelaktivitet och tillväxt inom e-sport driver stark efterfrågan, där spelanvändare har den största andelen på grund av högre adoption av precisionsmöss och mekaniska tangentbord.

- Trådlös teknik, RGB-anpassning och ergonomiska designer formar marknadstrenderna när spelare söker bättre komfort, estetik och prestanda inom både mellanklass- och premiumsegmenten.

- Konkurrensen intensifieras bland Dell (Alienware), HyperX, ASUS, Lenovo, Corsair, HP, Microsoft, SteelSeries, Razer och Logitech när varumärken investerar i innovation, e-sportpartnerskap och integrerade mjukvaruekosystem.

- Nordamerika leder med en andel på 34 %, följt av Asien-Stillahavsområdet med 31 % och Europa med 28 %, medan gamingmöss förblir den främsta produktkategorin med den högsta segmentandelen.

Marknadssegmenteringsanalys:

Efter produkt

Gamingmöss hade den dominerande andelen år 2024 på grund av stark adoption bland e-sportspelare och hobbyspelare. Dessa enheter erbjöd höga DPI-inställningar, snabba svarstider och anpassning som förbättrade spelupplevelsen. Trådbundna gamingmöss visade också stadig efterfrågan eftersom många spelare föredrog stabila anslutningar för konkurrenskraftigt bruk. Trådlösa gamingmöss växte i popularitet när batteritiden förbättrades och latensen minskade, vilket gjorde dem attraktiva för en bredare publik. Ergonomiska och resemöss behöll nischad efterfrågan från komfortfokuserade och mobila användare.

- Till exempel har Logitechs G Pro X Superlight 2 en 32 000 DPI HERO 2-sensor och bibehåller latens under 1 ms med sin trådlösa Lightspeed-teknologi, vilket gör den till ett toppval bland e-sportproffs.

Efter slutanvändare

Spelanvändare stod för den största andelen 2024, drivet av ökande esportsevenemang och ett stabilt intresse för PC-spel. Många spelare sökte högprecisionsmöss och tangentbord för bättre kontroll under snabba actiontitlar. Kontors- och professionella användare visade stabil adoption eftersom företag investerade i ergonomisk utrustning för långa arbetstimmar. Fritidsanvändare stödde efterfrågan genom produkter i mellanklassen, medan utbildningsinstitutioner ökade inköpen för datorsalar och träningscenter.

- Till exempel är Zowie EC2-spelmusen designad för konkurrenskraftigt FPS-spel med en 3360 optisk sensor och används i stor utsträckning i esportturneringar inklusive CS:GO Majors.

Efter distributionskanal

Online-återförsäljare hade den ledande andelen 2024, stödd av ett brett produktutbud, snabb leverans och starka rabattalternativ. Många köpare föredrog onlineplattformar eftersom de jämförde funktioner och kontrollerade recensioner innan de köpte spelutrustning. Offline-återförsäljare som elektronikbutiker och stormarknader förblev viktiga för köpare som ville testa produkterna själva. Direktförsäljning via företagswebbplatser växte när varumärken erbjöd exklusiva modeller och anpassningsverktyg som lockade lojala användare.

Viktiga tillväxtdrivare

Hög speladoption och expansion av esport

Växande intresse för multiplayer-titlar och esportsevenemang driver stark efterfrågan på avancerade spelmöss och tangentbord. Många spelare vill ha snabba responstider, anpassningsbara kontroller och smidig spårning för att tävla effektivt. Esportlag driver också varumärken att utveckla modeller med bättre sensorer och hållbara brytare. Ökande speltimmar över regioner stödjer stadiga uppgraderingar när användare byter ut äldre enheter för bättre komfort och noggrannhet. Streamers och innehållsskapare påverkar också köbeslut eftersom publiken följer deras utrustningsval. Dessa kombinerade faktorer håller spelperiferier bland de snabbast växande PC-tillbehörskategorierna.

- Till exempel använder Logitechs G502 HERO-spelmus sin “HERO 25K”-sensor som stöder upp till 25 600 DPI med mer än 400 IPS maximal spårningshastighet och 1000 Hz polling rate, vilket ger svarstider under millisekunder och >250 km PTFE-fötters hållbarhet, idealiskt för högintensiva esporttitlar.

Skifte mot anpassning och ergonomi

Användare föredrar nu produkter som matchar deras spelstil, handform och komfortbehov. Många varumärken erbjuder justerbar DPI, programmerbara knappar och utbytbara brytare som ger spelare mer kontroll. Denna nivå av finjustering hjälper till att minska belastningen och förbättrar reaktionshastigheten under långa sessioner. Ergonomiska designer får också värde när spelare söker handledsstöd och lättare kroppar för smidig rörelse. Premiummodeller inkluderar ofta justerbara vikter och flexibla tangentlayouter, vilket tilltalar både konkurrenskraftiga och vardagliga spelare. Det ökande fokuset på komfort och personalisering fortsätter att driva uppgraderingscykler.

- Till exempel tillåter Logitechs G502 HERO omplacerbara vikter (fem 3,6 g vikter) vilket gör att användare kan finjustera musens balans till deras handställning eller spelstil för optimal kontroll och minskad handledsbelastning.

Teknologiska förbättringar i trådlös prestanda

Framsteg inom trådlös överföring och batteri effektivitet uppmuntrar fler spelare att övergå från trådbunden utrustning. Moderna trådlösa system matchar nu trådbunden prestanda genom att erbjuda låg latens och stabila anslutningar under snabba rörelser. Längre batteritid och snabbladdningsfunktioner minskar stilleståndstiden, vilket gör trådlösa enheter praktiska för daglig användning. Många märken lägger också till RGB-belysning, smarta sensorer och inbyggt minne utan att minska effektiviteten. Dessa förbättringar ökar attraktionskraften hos trådlösa kringutrustningar bland både nybörjare och seriösa spelare. När teknologin mognar, visar den trådlösa sektorn konsekvent tillväxt och bredare antagande.

Viktiga Trender & Möjligheter

Ökad Efterfrågan på RGB och Estetisk Anpassning

Anpassad belysning och unika designteman formar köpbeteendet, särskilt bland unga användare. Många spelare vill ha kringutrustning som matchar deras speluppsättningar och stöder synkroniserade ljuseffekter. Märken släpper nu modeller med avancerad RGB-programvara, temautgåvor och modulära delar som förbättrar skrivbordets estetik. Denna trend stärker premiumförsäljningen och uppmuntrar användare att uppgradera även när äldre enheter fungerar bra. Det ökande inflytandet från sociala medier och spelinfluencers gör det visuella till en anmärkningsvärd marknadsmöjlighet.

- Till exempel har Corsairs K100 RGB mekaniska tangentbord 44-zons dynamisk per-tangent RGB-belysning och stöder Corsair iCUE-programvara, vilket möjliggör full anpassning av ljusmönster och integration med andra RGB-kringutrustningar för synkroniserade effekter över flera enheter.

Ökat Intresse för Multi-Device Ekosystem

Spelare vill ha sömlös integration mellan sina möss, tangentbord och headset för att skapa en enhetlig uppsättning. Många märken främjar ekosystem som delar programvaruplattformar, belysningssystem och makroprofiler. Detta tillvägagångssätt förenklar kontrollen och hjälper användare att hålla sig konsekventa över spel. Paket erbjudanden och kompatibilitet över enheter ökar också varumärkeslojaliteten. När ekosystemfunktioner förbättras, får företag starkare återkommande försäljning från återkommande användare.

- Till exempel tillåter Razers Synapse-ekosystem användare att kontrollera inställningar och makron över Razer-möss, tangentbord och headset med en enda programvaruplattform, vilket erbjuder enhetliga ljus- och prestandaprofiler som överförs mellan spel.

Viktiga Utmaningar

Hög Konkurrens och Priskänslighet

Marknaden utsätts för tryck från många globala och regionala märken som erbjuder liknande funktioner. Detta breda utbud sänker priserna och minskar marginalerna, särskilt i instegs- och mellankategorier. Köpare jämför ofta produkter online och väljer billigare alternativ med jämförbar prestanda. Märken måste investera i design, marknadsföring och partnerskap för att sticka ut, vilket ökar kostnaderna ytterligare. Priskänsliga användare bromsar tillväxten i premiumsegmentet i vissa regioner.

Begränsad Differentiering i Basprodukter

Grundläggande trådbundna möss och tangentbord visar minimala funktionsskillnader, vilket leder till långsamma ersättningscykler. Många tillfälliga användare uppgraderar endast när enheter går sönder, vilket minskar den stadiga efterfrågan. Leverantörer har svårt att motivera nya modeller eftersom förbättringarna är små och svåra att kommunicera. Denna utmaning tvingar märken att luta sig tungt på marknadsföring snarare än prestanda uppgraderingar. Det skiftar också fokus mot specialiserade och premiumsegment där innovation har tydligare värde.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av marknaden för gamingmöss och tangentbord 2024 med cirka 34%. Stark esportaktivitet, hög adoption av gaming-PC och stadig konsumtion på premiumtillbehör stödde denna ledning. Många användare uppgraderade till möss med hög DPI och mekaniska tangentbord för bättre noggrannhet. Den amerikanska marknaden växte snabbare på grund av ökande influens från streamers och stark penetration av onlinehandel. Varumärken gynnades också av stora gaminggemenskaper och starka kampanjevenemang. Fortsatta investeringar i trådlös teknik och RGB-anpassning håller Nordamerika som en viktig tillväxthubb.

Europa

Europa stod för nästan 28% av marknadsandelen 2024, stödd av stark PC-spelkultur och växande esportligor över Tyskland, Storbritannien, Frankrike och de nordiska länderna. Efterfrågan ökade på avancerade mekaniska tangentbord, ergonomiska designer och anpassningsbara möss när spelare fokuserade på komfort och långsiktig hållbarhet. Onlineplattformar och elektronikåterförsäljare förbättrade produktens räckvidd med bred modelltillgänglighet. Hållbarhetstrender påverkade också köpbeteenden, vilket pressade varumärken att erbjuda återvinningsbara material och energieffektiva funktioner. Europa fortsätter att visa stabil tillväxt driven av högpresterande spelbehov och teknologiska uppgraderingar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade den snabbast växande andelen och nådde cirka 31% av den globala marknaden 2024. Stora spelpopulationer i Kina, Sydkorea, Japan och Indien drev tung adoption av gamingmöss och tangentbord. Esportturneringar och gamingcaféer ökade efterfrågan på snabba enheter och högkvalitativa mekaniska brytare. Lokala och globala varumärken expanderade aggressivt genom online-marknadsplatser, vilket gjorde produkterna mer tillgängliga. Ökande inkomstnivåer och utbredd migration från mobil till PC-spel lyfte försäljningen ytterligare. Asien-Stillahavsområdet förväntas förbli en dominerande tillväxtmotor på grund av stark spelkultur och snabb digital expansion.

Latinamerika

Latinamerika hade nära 5% marknadsandel 2024, med växande intresse för konkurrenskraftigt spelande över Brasilien, Mexiko och Argentina. Unga användare drev stark efterfrågan på prisvärda men högpresterande tillbehör. Expansion av esportlag och spelhändelser uppmuntrade uppgraderingar till bättre sensorer och hållbara brytare. Online-återförsäljare förbättrade produktvariation och prissättning, vilket hjälpte användare att få tillgång till modeller som tidigare var begränsade till större städer. Trots ekonomiska fluktuationer visar regionen stadig tillväxt när spelare skiftar från vanliga tillbehör till märkesvaror av gamingkvalitet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för nästan 2% av den globala marknaden 2024, drivet av växande spelgemenskaper i Förenade Arabemiraten, Saudiarabien och Sydafrika. Tillväxten kom från expanderande internetåtkomst, gamingcaféer och regionala esporttävlingar. Många köpare föredrog gamingmöss och tangentbord i mellanklassen som balanserade prestanda och pris. Detaljhandelsexpansion och online-marknadsplatser förbättrade produktens räckvidd över urbana områden. Även om marknaden förblir liten, stöder ökande disponibel inkomst och ökande lokala spelhändelser gradvis adoption av premiumtillbehör.

Marknadssegmenteringar:

Efter produkt

- Möss

- Trådbundna möss

- Trådlösa möss

- Gamingmöss

- Ergonomiska möss

- Resemöss

Efter slutanvändare

- Gaming

- Kontor/Professionell

- Fritidsanvändare

- Utbildningsinstitutioner

Efter distributionskanal

- Online-återförsäljare

- Offline-återförsäljare (Elektronikbutiker, Stormarknader)

- Direktförsäljning (Företagswebbplatser)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för gamingmöss och tangentbord präglas av stark aktivitet från ledande varumärken som Dell (Alienware), HyperX, ASUS, Lenovo, Corsair, HP, Microsoft, SteelSeries, Razer och Logitech. Dessa företag konkurrerar genom avancerad sensorteknik, innovation av mekaniska brytare och bredare anpassningsfunktioner som tilltalar både casual- och professionella spelare. Många varumärken investerar i esports-sponsring, samarbeten med influencers och tematiska produktlanseringar för att stärka marknadens synlighet. Trådlös innovation, ergonomiska designer, RGB-programvaruekosystem och integration över flera enheter förblir viktiga differentieringsområden. Företag expanderar också genom online-återförsäljningskanaler och direkt-till-konsument-plattformar, och erbjuder exklusiva utgåvor och personliga konfigurationer. Ökande efterfrågan på högpresterande speluppsättningar uppmuntrar varumärken att öka FoU-utgifterna och förbättra användarupplevelsen genom förbättrad latens, batteritid och hållbarhet. När konkurrensen intensifieras fokuserar leverantörer på att erbjuda balanserad prissättning, stark byggkvalitet och pålitlig eftermarknadssupport för att behålla användarlojalitet på en snabbt utvecklande marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Dell (Alienware)

- HyperX

- ASUS

- Lenovo

- Corsair

- HP

- Microsoft

- SteelSeries

- Razer

- Logitech

Senaste utvecklingen

- I april 2025 tillkännagav ASUS ROG en ny serie kringutrustning inklusive ROG Azoth X-tangentbordet och ROG Keris II Origin-musen. Tangentbordet har utbytbara ROG NX mekaniska switchar V2, anpassningsbara tangenter, RGB-belysning, en OLED-skärm för systeminfo/status och flera anslutningslägen (2,4 GHz trådlöst, Bluetooth, trådbundet).

- I januari 2025 lanserade HyperX på CES 2025 de nya Pulsefire Saga och Pulsefire Saga Pro gamingmössen. Den viktigaste nyheten: ett modulärt chassi där huvudklick och bakre kupoler kan bytas magnetiskt. Detta gör det möjligt för spelare att anpassa greppstilen efter eget tycke.

- I januari 2024 presenterade Alienware sina första proffsklassade trådlösa kringutrustningar: Alienware Pro Wireless Mouse och Alienware Pro Wireless Keyboard.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Slutanvändare, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när e-sportens expansion uppmuntrar fler spelare att uppgradera utrustning.

- Trådlösa spelkringutrustningar kommer att växa snabbare tack vare bättre latens och batteri-effektivitet.

- Ergonomiska designer kommer att få genomslag när användare fokuserar på komfort under långa sessioner.

- RGB-belysningssystem kommer att förbli populära bland spelare som bygger tematiska uppsättningar.

- AI-baserade anpassningsfunktioner kommer att förbättra precisionen och anpassa kontrollerna till spelstilar.

- Integrering av programvara över flera enheter kommer att stärka varumärkeslojalitet och enhetliga spelsystem.

- Premium mekaniska tangentbord kommer att växa då användare föredrar hållbara switchar och snabbare respons.

- Molnbaserade spelprofiler kommer att hjälpa spelare att behålla inställningar över flera enheter.

- Online-återförsäljningskanaler kommer att expandera ytterligare genom exklusiva modeller och paketerbjudanden.

- Asien-Stillahavsregionen kommer att framstå som den starkaste tillväxtnavet med stöd av ökande spelpopulationer.