Marknadsöversikt

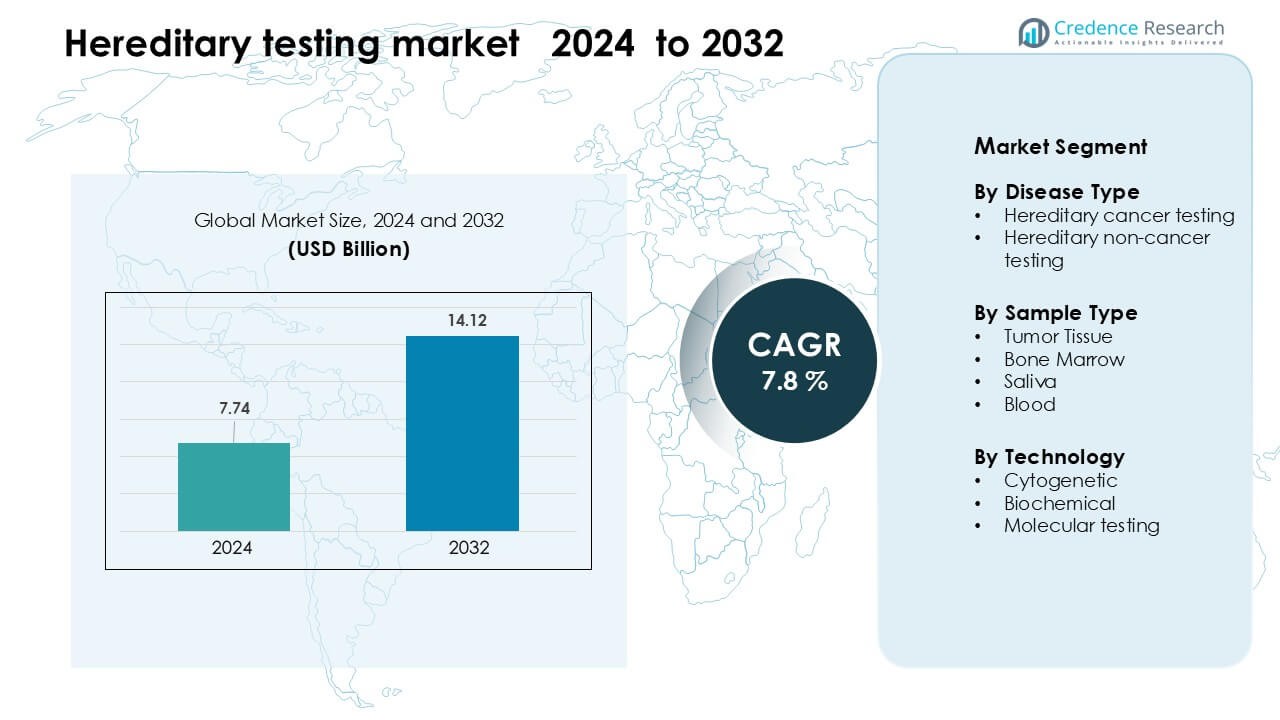

Marknaden för ärftliga tester värderades till 7,74 miljarder USD år 2024 och förväntas nå 14,12 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ärftliga tester 2024 |

7,74 miljarder USD |

| Marknad för ärftliga tester, CAGR |

7,8% |

| Marknadsstorlek för ärftliga tester 2032 |

14,12 miljarder USD |

Marknaden för ärftliga tester formas av stora aktörer som MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics och F. Hoffmann-La Roche. Dessa företag stärker sina positioner genom avancerade NGS-plattformar, breda multi-gen paneler och expanderande globala laboratorienätverk. De fokuserar på att förbättra noggrannhet, minska svarstider och integrera AI-baserade tolkningverktyg för att stödja kliniskt beslutsfattande. Nordamerika förblev den ledande regionen 2024 med cirka 41 % andel, stödd av stark hälsoinfrastruktur, hög adoption av personlig medicin och bredare försäkringsskydd för tester av ärftliga risker.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för ärftliga tester nådde 7,74 miljarder USD år 2024 och förväntas nå 14,12 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,8 %.

- Ökande efterfrågan på tidig upptäckt av ärftliga cancerformer och sällsynta genetiska störningar driver stark adoption, stödd av bredare läkarrekommendationer och sjunkande sekvenseringskostnader.

- Molekylär testning hade den största segmentandelen på 71 %, medan blodprover ledde segmentet för provtyper med cirka 54 %, vilket återspeglar stark klinisk preferens för noggrannhet och snabbare bearbetning.

- Marknaden förblir konkurrenskraftig med företag som avancerar NGS-plattformar, AI-driven tolkning och högkapacitets laboratorienätverk; prispress och begränsad kapacitet för genetisk rådgivning fortsätter att begränsa tillväxten.

- Nordamerika dominerade med 41 % andel år 2024, följt av Europa med 30 % och Asien-Stillahavsområdet med 22 %, drivet av robusta screeningprogram, expanderande genomisk infrastruktur och ökad medvetenhet.

Marknadssegmenteringsanalys:

Efter sjukdomstyp

Tester för ärftlig cancer ledde marknaden för ärftliga tester år 2024 med cirka 62 % andel. Stark efterfrågan kom från ökad medvetenhet om bröst-, äggstocks- och tjocktarmscancerrisker kopplade till BRCA1/BRCA2 och andra högriskgener. Hälsoprogram främjade tidig upptäckt, vilket ledde fler patienter mot genetisk riskbedömning. Bredare testpaneler och sjunkande sekvenseringskostnader stödde också tillväxten. Icke-cancerrelaterade tester expanderade inom områden som kardiovaskulära och metaboliska störningar, men cancerfokuserade tester låg fortfarande i framkant på grund av högre klinisk brådska och bredare läkaradoption.

- Till exempel, Myriad Genetics’ myRisk Hereditary Cancer-test screenar 63 kliniskt rekommenderade gener för mer än 11 cancertyper, inklusive BRCA1/2, med hjälp av nästa generations sekvensering.

Efter provtyp

Blodbaserad testning dominerade marknaden för ärftlig testning år 2024 med nästan 54% andel. Kliniker föredrog blodprover eftersom de ger högkvalitativt DNA, bättre noggrannhet och snabbare bearbetning jämfört med saliv- eller vävnadsprover. Efterfrågan ökade när sjukhus integrerade rutinmässig ärftlig screening i onkologi och förebyggande vårdvägar. Salivprover fick uppmärksamhet för hemmakit, medan tumörvävnad och benmärg förblev specialiserade för avancerad diagnostisk användning. Blodprover behöll dock ledarskapet på grund av stark tillförlitlighet och enkel integration i kliniska arbetsflöden.

- Till exempel är Invitae Common Hereditary Cancer Panel validerad på ett 3 mL EDTA-helblodprov med lila topp och uppnådde ≥ 99% noggrannhet över 9 000+ kliniska prover.

Efter Teknik

Molekylär testning stod för den största andelen år 2024 med cirka 71% av marknaden för ärftlig testning. Antagandet ökade när nästa generations sekvensering möjliggjorde detektion av flera genvarianter i ett enda test, vilket förbättrade diagnostiskt djup och hastighet. Sjukhus och laboratorier föredrog molekylära metoder för att identifiera ärftliga risker inom cancer-, hjärt- och sällsynta sjukdomskategorier. Cytogenetiska och biokemiska tester stödde specifika fall men erbjöd smalare insikter. Molekylär testning förblev dominerande på grund av expanderande paneler, sjunkande sekvenseringspriser och stark klinisk validering över globala hälsosystem.

Viktiga Tillväxtdrivkrafter

Ökad Användning av Personlig Medicin

Den växande användningen av personlig medicin förblir en central drivkraft för marknaden för ärftlig testning. Hälso- och sjukvårdssystem förlitar sig alltmer på genetiska insikter för att skräddarsy förebyggande, diagnos och behandlingsbeslut. Kliniker använder ärftliga testpaneler för att identifiera individer med förhöjd risk för cancer, hjärt-kärlsjukdomar och sällsynta genetiska störningar, vilket möjliggör tidigare övervakning och riktade insatser. Läkemedelsföretag integrerar genetiska markörer i terapiurval, särskilt inom onkologi, vilket ökar behovet av rutinmässig ärftlig testning. Bredare försäkringsskydd, förbättrad patientutbildning och ökad efterfrågan på precisionsbaserad vård fortsätter att stärka marknadsexpansionen över sjukhus, diagnostiska centra och hemtestplattformar.

- Till exempel analyserar Foundation Medicine’s FDA-godkända FoundationOne CDx 324 gener och upptäcker genomiska signaturer som MSI-H och TMB, vilket vägleder terapiurval för riktade behandlingar i solida tumörer.

Ökande Global Belastning av Genetiska Störningar

Den ökande förekomsten av ärftliga cancerformer och icke-cancerrelaterade genetiska störningar driver starkare testanvändning världen över. Tillstånd som ärftlig bröst- och äggstockscancer, Lynch syndrom och ärftliga hjärtsjukdomar får nu större uppmärksamhet på grund av förbättrade kliniska riktlinjer och nationella screeningsprogram. Familjer med kända riskfaktorer söker multi-gen testning för att klargöra sjukdomssannolikhet och vägleda förebyggande vård. Dessutom driver växande initiativ för nyföddas screening och tidigare diagnostiska insatser regeringar och privata leverantörer att expandera genetisk testningsinfrastruktur. Ökad medicinsk medvetenhet och klinisk acceptans skapar en stadig efterfrågan på högprecisions ärftliga testteknologier.

- Till exempel utvärderar Ambry Genetics’ CancerNext-panel 40 gener associerade med ärftlig kolorektal, endometrial, gastrisk och relaterad cancer, vilket stödjer tidig diagnos för familjer med Lynch syndrom och relaterade störningar.

Framsteg inom Sekvenseringsteknologier

Snabba framsteg inom sekvenseringsplattformar förblir en viktig tillväxtmotor på marknaden. Nästa generations sekvensering (NGS) minskar avsevärt kostnaden per genom och påskyndar upptäckten av ärftliga mutationer över stora paneler. Laboratorier drar nytta av förbättrad noggrannhet och förmågan att upptäcka sällsynta varianter, vilket stöder utbredd användning inom onkologi, kardiologi och diagnostik av metabola sjukdomar. Automatisering och AI-stödd analys effektiviserar arbetsflöden och minskar tolkningsfel, vilket gör ärftlighetstester mer tillgängliga. När utrustningen blir mer skalbar och molnintegrerad, antar både stora sjukhus och mindre laboratorier avancerade tester, vilket driver marknadspenetration globalt.

Nyckeltrend och Möjlighet

Expansion av Hemmabaserade Genetiska Tester

Ökningen av hemmabaserade genetiska testkit markerar en stor trend som omformar konsumentengagemanget på marknaden för ärftlighetstester. Salivbaserade kit möjliggör enklare tillgång utan kliniska besök, i linje med den växande efterfrågan på bekväma och privata hälsorapporter. Företag erbjuder utökade ärftlighetspaneler som screenar för cancerbenägenhet, bärarestatus och livsstilsrelaterade genetiska markörer. Ökad bekvämlighet med telehälsa och digitala rapporter stärker adoptionen. Även om klinisk validering förblir viktig, spelar konsumenter nu en mer aktiv roll i att hantera sin ärftliga riskprofil, vilket skapar nya kommersiella möjligheter för hybrida klinisk-konsument testmodeller.

- Till exempel analyserar 23andMe:s FDA-auktoriserade Health + Ancestry Service över 40 bärarestatusvarianter och inkluderar tre kliniskt relevanta BRCA1/BRCA2-varianter, med en kundbas som överstiger 12 miljoner genotypade användare, vilket gör det till en av de största konsumentgenetiska datamängderna globalt.

Integration av AI och Big Data i Genetisk Tolkning

Snabb integration av AI och datadriven analys presenterar betydande marknadsmöjligheter. Stora genetiska datamängder hjälper algoritmer att identifiera mönster, förbättra variantklassificering och minska osäkerhet i ärftliga riskbedömningar. AI-stödda rapporter stödjer kliniker genom att förenkla komplex genetisk data till handlingsbara rekommendationer. Molnbaserade bioinformatikverktyg hjälper laboratorier att skala upp verksamheten samtidigt som de sänker driftskostnaderna. När den globala sekvenseringsproduktionen växer, uppstår möjligheter för interoperabla plattformar som förenar elektroniska journaler, familjehistorier och genetiska data, vilket driver mer exakta och personliga förutsägelser av ärftliga sjukdomar.

- Till exempel klassificerar Google DeepMind:s Alpha Missense-modell 71 miljoner mänskliga missense-varianter, och märker 89% som antingen patogena eller godartade, vilket avsevärt minskar osäkerheten i varianttolkning över ärftliga störningar.

Nyckelutmaning

Begränsad Kapacitet för Genetisk Rådgivning

En stor utmaning härrör från den begränsade tillgången på utbildade genetiska rådgivare. Den ökande efterfrågan på ärftlighetstester sätter press på hälsosystem som saknar tillräckligt med specialister för att förklara resultat, vägleda patientbeslut och samordna uppföljningsvård. Många regioner, särskilt utvecklingsmarknader, står inför brister som bromsar testadoption och ökar patientförvirring. Utan tillräckligt rådgivningsstöd kan individer misstolka risknivåer eller fördröja förebyggande åtgärder. Denna klyfta begränsar den fulla kliniska effekten av ärftlighetstester och minskar kontinuiteten över diagnostiska och vårdvägar.

Komplexitet i Varianttolkning

Att tolka genetiska varianter är fortfarande ett stort hinder på marknaden för ärftlig testning. Många upptäckta varianter faller inom kategorin “osäker betydelse”, vilket kräver avancerad expertis och större befolkningsdatabaser för att klassificera korrekt. Skillnader i laboratorieprotokoll, databaser och analytiska verktyg leder till inkonsekventa resultat, vilket komplicerar kliniska beslut. Begränsad global harmonisering av rapporteringsstandarder ökar också risken för feltolkning. Dessa utmaningar minskar läkarnas förtroende, fördröjer diagnoser och begränsar bredare användning av multigenpaneler för ärftlig testning inom kliniska miljöer.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för ärftlig testning 2024 med cirka 41% andel. Stark adoption kom från väletablerade genomiska program, bred försäkringsskydd och hög medvetenhet om ärftliga cancerrisker. Stora sjukhus integrerade multigenpaneler i rutinmässig onkologi och kardiovaskulär förebyggande vård. USA ledde tillväxten tack vare snabb NGS-adoption, medan Kanada utökade nätverken för genetisk rådgivning. Ökad efterfrågan på personlig medicin och starka investeringar i genomiska startups stärkte ytterligare regionens position. Expanderande direkt-till-konsument-testning och bredare läkargodkännande stödde fortsatt marknadsledarskap inom kliniska och hembaserade tillämpningar.

Europa

Europa hade nästan 30% av marknaden för ärftlig testning 2024, stödd av nationella screeninginitiativ och starka regulatoriska ramar. Länder som Tyskland, Storbritannien och Frankrike avancerade ärftlig cancer testning genom folkhälsoprogram och ersättningsreformer. Ökat fokus på diagnos av sällsynta sjukdomar ökade också användningen av molekylära paneler på sjukhus och specialkliniker. Ansträngningar för att harmonisera laboratoriestandarder och integrera genomiska data i universella hälsosystem stärkte kliniskt förtroende. Regionens expanderande kapacitet för genetisk rådgivning och ökande investeringar i biobanker fortsatte att stödja stabil adoption av ärftlig testning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för cirka 22% andel 2024 och förblev den snabbast växande regionen. Högre förekomst av ärftliga cancerformer, förbättrad diagnostisk infrastruktur och ökad medvetenhet i länder som Kina, Japan, Sydkorea och Indien drev stark expansion. Regeringar ökade stödet för genomiska program på befolkningsnivå, medan privata sjukhus introducerade prisvärda multigenpaneler. Växande medicinsk turism och lägre sekvenseringskostnader påskyndade adoptionen. Regionens stora befolkningsbas och ökande disponibel inkomst stärkte efterfrågan på både kliniska och hembaserade lösningar för ärftlig testning, vilket positionerade Asien och Stillahavsområdet som en viktig framtida tillväxtmotor.

Latinamerika

Latinamerika fångade cirka 4% andel 2024, stödd av gradvisa förbättringar i tillgången till genetisk testning och ökad medvetenhet om risker för ärftliga sjukdomar. Brasilien, Mexiko och Argentina ledde adoptionen tack vare expanderande onkologiprogram och partnerskap med internationella diagnostikföretag. Begränsad ersättning och ojämn tillgång till genetisk rådgivning kvarstod som utmaningar, men privata vårdinrättningar ökade användningen av paneler för ärftlig cancer och kardiovaskulära sjukdomar. Ökat intresse för förebyggande vård och pågående investeringar i laboratoriemodernisering bidrog till att stärka regionens marknadsutsikter. Utbildningsinitiativ förbättrade också allmänhetens förståelse för genetisk riskbedömning.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för nära 3% av marknaden för hereditär testning år 2024. Tillväxten kom från ökande investeringar i genomisk medicin, särskilt i Förenade Arabemiraten, Saudiarabien och Sydafrika. Nationella initiativ som främjar diagnos av sällsynta sjukdomar och screening av hereditär risk stödde tidig adoption. Dock begränsade begränsad hälsoinfrastruktur och låg tillgång till genetiska rådgivare den breda användningen. Privata sjukhus samarbetade alltmer med globala laboratorier för att utöka tillgången till molekylär testning. Gradvisa förbättringar i sekvenseringskapacitet och medvetenhetskampanjer bidrog till en stadig, om än blygsam, regional tillväxt.

Marknadssegmenteringar:

Efter sjukdomstyp

- Hereditär cancer testning

- Hereditär icke-cancer testning

Efter provtyp

- Tumörvävnad

- Benmärg

- Saliv

- Blod

Efter teknologi

- Cytogenetik

- Biokemisk

- Molekylär testning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för hereditär testning innehåller ledande företag som MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics och F. Hoffmann-La Roche. Dessa företag konkurrerar genom breda portföljer för hereditär testning, avancerade NGS-teknologier och starka bioinformatikförmågor. Många aktörer utökar global räckvidd genom att bygga högkapacitetslaboratorier, förbättra verktyg för varianttolkning och stärka partnerskap med sjukhus, onkologiska centra och forskningsinstitutioner. Företag fokuserar också på att sänka sekvenseringskostnader och förbättra noggrannhet för att stödja tidig riskdetektion över cancer och icke-cancer tillstånd. Den växande efterfrågan på personlig medicin uppmuntrar företag att investera i AI-drivna analyser, integrerade rapporteringsplattformar och verktyg för klinikerstöd. Fusioner, förvärv och regionala samarbeten hjälper till att bredda testtillgängligheten, medan kontinuerlig produktinnovation håller konkurrensen stark inom kliniska och konsumentgenetiska testsegment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Senaste Utvecklingen

- I maj 2025 utökade Illumina, Inc. sin kliniska onkologiska portfölj (via oncoReveal® CDx IVD-kit) för att upptäcka genetiska variationer i 22 gener och fick regulatoriskt godkännande i Japan samt U.S. Medicare-täckning i USA.

- I februari 2025 presenterade F. Hoffmann‑La Roche Ltd. sin nya sekvenseringsteknik genom expansion (SBX) för nästa generations sekvensering. Denna ultra-snabba sekvenseringsplattform kan påverka kapaciteten för hereditär/genomisk testning.

- I februari 2025 meddelade Fulgent Genetics, Inc. att Foundation Medicine, Inc. kommer att lansera FoundationOne® Germline och FoundationOne® Germline More NGS-tester (50 gener associerade med hereditära cancerformer) i USA genom ett partnerskap.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på sjukdomstyp, provtyp, teknik och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på hereditär testning kommer att öka när fler sjukhus integrerar multi-genpaneler i rutinvården.

- Antagandet av AI-driven varianttolkning kommer att förbättra noggrannheten och minska rapporteringstiden.

- Genetiska testkit för hemmabruk kommer att få starkare fäste tack vare bekvämlighet och högre konsumentmedvetenhet.

- Molekylär testning kommer att förbli den dominerande tekniken när sekvensering blir snabbare och mer överkomlig.

- Kliniska riktlinjer kommer att utökas för att inkludera bredare screening för hereditär cancer och kardiovaskulär risk.

- Partnerskap mellan diagnostiska laboratorier och onkologicenter kommer att stärka global testtillgänglighet.

- Genetiska rådgivningstjänster kommer att växa när länder investerar i specialiserade utbildningsprogram.

- Precisionmedicinprogram kommer att öka testupptagningen inom onkologi, kardiologi och hantering av sällsynta sjukdomar.

- Framväxande marknader i Asien och Latinamerika kommer att anta hereditär testning i snabbare takt.

- Regulatoriska ramar kommer att utvecklas för att stödja standardiserad rapportering och förbättrad testtillförlitlighet.