Marknadsöversikt

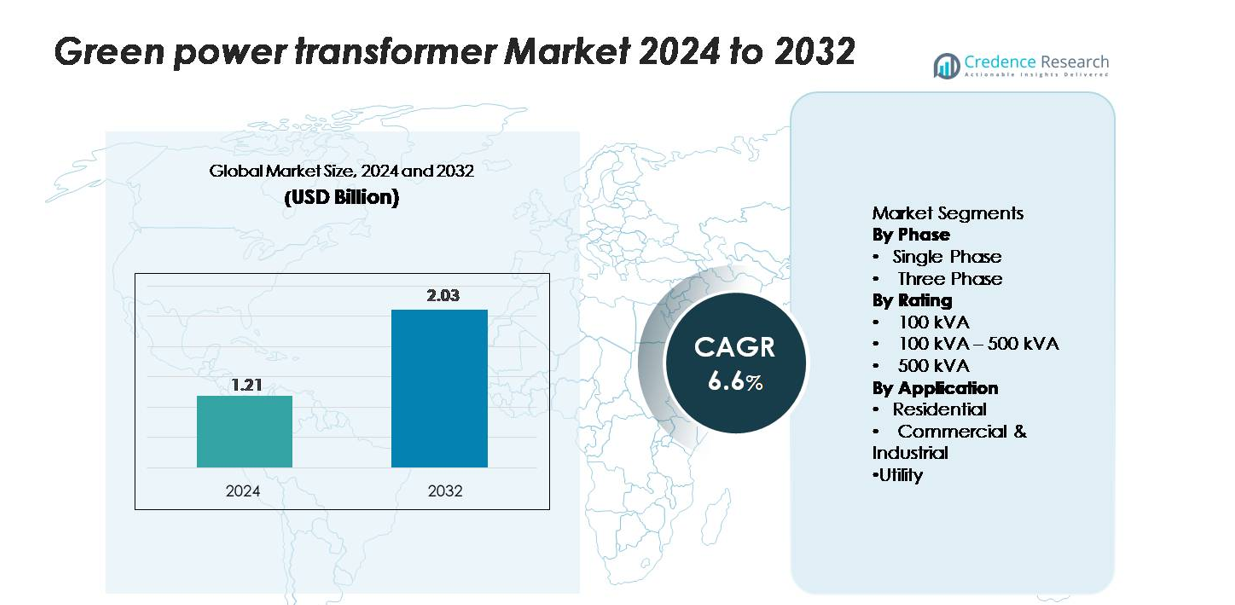

Den globala marknaden för gröna krafttransformatorer värderades till 1,21 miljarder USD år 2024 och förväntas nå 2,03 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för gröna krafttransformatorer 2024 |

1,21 miljarder USD |

| Grön krafttransformatormarknad, CAGR |

6,6% |

| Marknadsstorlek för gröna krafttransformatorer 2032 |

2,03 miljarder USD |

Marknaden för gröna krafttransformatorer leds av stora globala aktörer inklusive ABB, Alstom Grid, CG Power and Industrial Solutions, Eaton, GE Grid Solutions, Hitachi Energy, Hyosung Heavy Industries, Ormazabal, Schneider Electric och Siemens Energy, som alla konkurrerar genom framsteg inom lågförlustkärnor, ekoeffektiva isoleringsmaterial och smarta övervakningsmöjligheter. Dessa företag upprätthåller starka partnerskap med elbolag och förnybara utvecklare, vilket möjliggör utbredd distribution över transmissions- och distributionsnät. Nordamerika har den största regionala andelen på cirka 35%, stödd av aggressiva nätmoderniseringsprogram och hög adoption av hållbara transformatorsteknologier. Europa och Asien-Stillahavsområdet följer tätt efter, drivna av förnybara integrationsmandat och expanderande elektrifieringsinitiativ.

Marknadsinsikter

- Den globala marknaden för gröna krafttransformatorer värderades till 1,21 miljarder USD år 2024 och förväntas nå 2,03 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden.

- Marknadstillväxten drivs av ökad integration av förnybar energi, striktare ekoeffektivitetsregler och ökande investeringar från elbolag i lågförlust, miljövänlig transformatorsteknik över transmissions- och distributionsnät.

- Viktiga trender inkluderar snabb adoption av naturlig esterisolering, digitala övervakningsfunktioner, amorfa metallkärnor och transformatorlösningar optimerade för decentraliserade energisystem och smart nätmodernisering.

- Marknaden är måttligt konkurrenskraftig, med aktörer som ABB, Hitachi Energy, Siemens Energy, GE Grid Solutions och Schneider Electric som stärker portföljer genom innovation inom hållbara material, sensoraktiverade designer och högpresterande transformatorlösningar; höga initiala kostnader kvarstår som en begränsning.

- Regionalt leder Nordamerika med ~35% andel, följt av Europa med ~30% och Asien-Stillahavsområdet med ~28%; per segment dominerar enfasenheter och 100–500 kVA-klassificeringen på grund av utbredd distribution i bostads-, kommersiella och elbolagsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter fas:

Enfasiga gröna krafttransformatorer står för den dominerande andelen av marknaden, drivet av deras utbredda användning i bostadsområden, små kommersiella anläggningar och landsbygdselektrifieringsprogram. Deras lägre installationskostnad, kompakta storlek och lämplighet för distribuerade förnybara system—såsom solpaneler på tak och små vindinstallationer—stärker adoptionen. Trefastransformatorer fortsätter att expandera inom industriella och verktygsinställningar; dock behåller enfasmodeller ledarskapet på grund av installationer i stor volym i låg- till medelspänningsnät. Pågående nätmodernisering och uppgraderingar av landsbygdsnät förstärker ytterligare efterfrågan på effektiva enfaskonfigurationer.

- Till exempel inkluderar ABB:s enfasiga stolpmonterade distributionstransformatorserie modeller konstruerade med amorfa metallkärnor som minskar kärnförluster med upp till 70 watt per enhet, samtidigt som de stöder effekter upp till 500 kVA för uppgraderingar av landsbygds- och semi-urbana matningar.

Efter Effekt:

Segmentet 100 kVA–500 kVA har den största andelen av marknaden för gröna krafttransformatorer, vilket återspeglar dess lämplighet för olika tillämpningar över kommersiella byggnader, förnybara projekt i samhällsskala och förortsdistributionsnät. Detta effektområde erbjuder en optimal balans mellan kraftkapacitet, driftseffektivitet och kostnad, vilket gör det till det föredragna valet för nätanslutna solkraftverk och medellastcentra. Även om enheter under 100 kVA förblir relevanta i bostadsmikronät och små företag, leder kategorin 100 kVA–500 kVA på grund av dess bredare användning i expanderande kommersiella och semi-urbana distributionsinfrastrukturer.

Till exempel inkluderar Schneider Electrics torrtyp Green Premium distributionstransformatorserie (som Trihal-linjen) en 400 kVA, 11/0,415 kV modell konstruerad med gjuthartsisolering och certifierad att fungera inom gränserna för Klass F-isolering (vilket innebär en temperaturökning på 100 K), vilket tillåter en maximal lindningstemperatur på 155 °C.

Efter Användning:

Verktygssegmentet dominerar marknaden på grund av omfattande upphandling av gröna krafttransformatorer för nätförstärkning, integration av förnybar energi och uppgraderingar av transformatorstationer. Verktygsföretag investerar i allt högre grad i miljövänliga transformatorer för att minska förluster, förbättra elkvaliteten och följa effektivitetsregler och ekodesignstandarder. Medan kommersiella och industriella användare antar dessa system för att stödja energieffektiva operationer och lokal förnybar generation, förblir bostadsinstallationer mindre i skala. Verktygssektorns storskaliga installationer, långsiktig infrastrukturplanering och projektpipelines med hög kapacitet säkerställer dess fortsatta ledarskap i det totala marknadsbidraget.

Viktiga Tillväxtdrivare

Ökad Integration av Förnybar Energi i Kraftnät

Den snabba globala övergången till förnybar energi fortsätter att öka efterfrågan på gröna krafttransformatorer, som spelar en avgörande roll i att integrera sol-, vind- och hybridsystem i överförings- och distributionsnät. När regeringar implementerar policyer för att avkarbonisera elförsörjningen, använder elbolag i allt högre grad ekoeffektiva transformatorer som minimerar energiförluster och stöder nätstabilitet under varierande förnybara insatser. Storskaliga solparker och vindkraftverk är beroende av högeffektiva upp- och nedtransformatorer för att säkerställa konsekvent spänningsutgång och feltolerans. Dessutom förstärker ökningen av förnybara projekt på samhällsnivå och distribuerade energiresurser behovet av transformatorer som kan hantera bidirektionell kraftflöde. Gröna transformatorer—karakteriserade av överlägsna isoleringsmaterial, minskade utsläpp och hög återvinningsbarhet—stämmer väl överens med nationella och företagsmässiga hållbarhetsmål, vilket gör dem oumbärliga för förnybara expansionsprogram på både utvecklade och framväxande marknader.

- Till exempel inkluderar Hitachi Energy’s EconiQ™-serie en 132/33 kV ekoeffektiv krafttransformator som använder naturlig esterisolering med en flampunkt över 300 °C och levererar en kortslutningshållfasthet på 25 kA i 2 sekunder, vilket möjliggör pålitlig drift i sol- och vindintegrationsnoder i stor skala.

Statliga Regleringar som Gynnar Energieffektivitet och Ekodesign

Regleringar som syftar till att minska koldioxidutsläpp, öka energieffektivitet och modernisera hållbara nät driver påtagligt antagandet av gröna krafttransformatorer. Många länder har infört strikta standarder som begränsar användningen av mineraloljebaserad isolering, främjar biologiskt nedbrytbara vätskor och kräver transformatorer med låga förluster. Dessa regleringar uppmuntrar elbolag och industrier att ersätta åldrande infrastruktur med avancerade, miljövänliga transformatorer som uppfyller effektivitetskrav och minskar livscykelutsläpp. Finansiella incitament, subventioner för grön utrustning och obligatoriska efterlevnadsprogram påskyndar ytterligare upphandlingen. I regioner som Europa och Östasien tvingar ekodesigndirektiv och krav på koldioxidavtrycksrapportering tillverkare att innovera isoleringsmaterial, magnetkärnor och transformatoruppsättningar. När näten utvecklas för att stödja elfordon, distribuerad produktion och digitaliserade övervakningssystem blir efterlevnad en kritisk drivkraft för att uppgradera traditionella transformatorflottor. Följaktligen fungerar regleringsramverk både som en möjliggörare och accelerator för långsiktig marknadstillväxt.

- Till exempel introducerade Siemens Energy’s GEAFOL Neo torrtransformator en omdesignad kärna med kornorienterat kiselstål som begränsar tomgångsförlusterna till 280 watt för en 1 000 kVA, 11/0,4 kV-konfiguration, samtidigt som den använder ett halogenfritt isoleringssystem av klass F certifierat enligt EN 50588-1 ekodesignregler.

Expansion av smarta nät och digital kraftinfrastruktur

Den globala rörelsen mot modernisering av smarta nät ökar avsevärt efterfrågan på gröna krafttransformatorer utrustade med avancerade diagnostik- och övervakningsmöjligheter. När elbolag uppgraderar konventionella nätverk till intelligenta, automatiserade system, antar de i allt högre grad transformatorer som innehåller sensorer, IoT-moduler och tillståndsövervakningsplattformar för att optimera prestanda och minska stilleståndstid. Dessa digitala gröna transformatorer stöder prediktivt underhåll, fjärrövervakning och förbättrad laststyrning—funktioner som är viktiga för att hantera fluktuerande förnybara insatser och förbättra nätets motståndskraft. Tillväxten i nätverk för laddning av elfordon och urbana energihanteringssystem förstärker också behovet av effektiva, miljövänliga transformatorer som kan hantera dynamiska laster. Smarta nät är starkt beroende av transformatorer med minimala transmissionsförluster och överlägsen termisk stabilitet, vilket ytterligare stärker efterfrågan. Integrationen av artificiell intelligens och realtidsanalys i kraftdistribution skapar långsiktiga möjligheter för tillverkare som erbjuder tekniskt avancerade, hållbara transformatorlösningar.

Viktiga trender & möjligheter

Ökad användning av biobaserade och ekoeffektiva isoleringsmaterial

En stor trend som omformar marknaden är den ökande användningen av biologiskt nedbrytbara och högpresterande isoleringsvätskor som naturliga estrar. Dessa vätskor erbjuder förbättrad brandsäkerhet, överlägsen biologisk nedbrytbarhet och förbättrad termisk prestanda jämfört med traditionella mineraloljor. När industrier och elbolag prioriterar miljöefterlevnad och säkerhet, presenterar antagandet av sådana material betydande möjligheter för transformatorproducenter. Biobaserad isolering stöder längre utrustningslivslängd, högre överbelastningskapacitet och lägre miljörisk vid läckage, vilket gör den attraktiv för tätbefolkade urbana installationer, förnybara kraftstationer och kritisk infrastruktur. Tillverkare som kan innovera inom isoleringskemi och ekoeffektiva kylsystem har fördel av ökande regulatoriska påtryckningar och kundpreferenser för hållbara nätkomponenter.

- Till exempel är Cargills FR3™ naturliga esterfluid certifierad med en flampunkt över 300 °C och möjliggör att transformatorer kan arbeta vid hotspot-temperaturer upp till 20 °C högre än mineraloljeenheter, vilket gör det möjligt för tillverkare som Hitachi Energy att designa förseglade distributionstransformatorer klassade upp till 72,5 kV med förlängd termisk åldringsprestanda.

Ökad efterfrågan på transformatorer som stöder decentraliserade energisystem

Framväxten av mikronät, distribuerade solinstallationer och decentraliserade kraftsystem öppnar nya tillväxtmöjligheter för kompakta och effektiva gröna krafttransformatorer. Dessa system kräver transformatorer optimerade för variabla laster, bidirektionellt kraftflöde och högfrekventa switchförhållanden. När bostads- och kommersiella konsumenter antar solpaneler på taket, batterilagring och hybrida energisystem, fortsätter efterfrågan på mindre men högeffektiva transformatorer att växa. Avlägsna samhällen, industriområden och smarta campus distribuerar i allt högre grad decentraliserade nät, vilket skapar möjligheter för specialdesignade gröna transformatorer med förbättrad energieffektivitet och låg miljöpåverkan. Tillverkare med flexibla designmöjligheter och modulära produktportföljer är väl positionerade för att fånga detta framväxande segment.

- Till exempel har Hitachi Energy’s RESIBLOC® torra transformatorer—som används i stor utsträckning i mikronät och distribuerade förnybara noder—ett gjuthartslindningssystem som kan fungera vid hotspot-temperaturer upp till 155 °C, med kortslutningshållfasthet verifierad upp till 35 kA i 1 sekund.

Teknologiska Framsteg inom Hög-Effektiv Kärn- och Spoldesign

Framsteg inom magnetiska kärnmaterial—såsom amorfa metallkärnor—möjliggör betydande minskningar av tomgångs- och belastningsförluster, vilket stärker antagandet av hög-effektiva gröna transformatorer. Förbättrade spoltekniker, avancerade kylmekanismer och optimerad termisk hantering förbättrar ytterligare den övergripande prestandan. Dessa innovationer öppnar möjligheter för tillverkare att särskilja sina produktportföljer med ultra-lågförlustmodeller lämpliga för förnybara projekt, smarta ställverk och urbana distributionsnät. När energikostnaderna stiger globalt blir de ekonomiska fördelarna med hög-effektiva designer mer övertygande, vilket driver större kundintresse för premium hållbara transformatorslösningar.

Viktiga Utmaningar

Höga Initiala Investeringar och Kostnader för Miljövänliga Material

Trots långsiktiga operativa besparingar innebär gröna krafttransformatorer ofta högre initiala kostnader på grund av avancerade material, hållbara isoleringsvätskor och förbättrade tillverkningsprocesser. Verktyg som arbetar med budgetbegränsningar eller i kostnadskänsliga regioner kan skjuta upp uppgraderingar och välja att förlänga livslängden på traditionella transformatorer istället. Användningen av naturliga esteroljor, amorfa metallkärnor och förbättrade övervakningssystem ökar ytterligare de initiala inköpskostnaderna. I framväxande marknader intensifierar begränsade ekonomiska incitament för miljövänlig utrustning denna utmaning. För många köpare sker kostnads-nyttoinsikten över långa driftcykler, vilket gör kortsiktig budgetplanering till ett hinder för marknadsexpansion.

Tekniska Begränsningar och Kompatibilitetsproblem i Befintlig Nätinfrastruktur

Integrering av nya gröna krafttransformatorer i åldrande eller inkompatibla nätsystem medför operativa och tekniska utmaningar. Skillnader i belastningsprofiler, spänningskrav, termiska prestandaförväntningar och skyddsscheman kan skapa hinder under installation och driftsättning. Verktyg kan möta begränsningar vid ombyggnad av äldre ställverk, särskilt där utrymmesbegränsningar, föråldrad ställverksutrustning eller otillräckliga övervakningssystem begränsar användningen av avancerad transformatorsteknik. Dessutom varierar transformatorstandarder mellan regioner, vilket komplicerar gränsöverskridande antagande. Dessa kompatibilitetsproblem kräver betydande planering, tekniska justeringar och investeringar i stödjande infrastruktur—faktorer som bromsar den övergripande marknadspenetrationen.

Regional Analys

Nordamerika

Nordamerika har den största andelen av marknaden för gröna krafttransformatorer, med en uppskattad andel på 32–35%, stödd av starka investeringar i nätmodernisering, integrering av förnybar energi och program för utbyte av åldrande transformatorer. USA driver det mesta av efterfrågan genom storskaliga sol- och vindinstallationer, strikta eko-effektivitetsregler och utbredd användning av naturligt esterisolerade transformatorer. Kanada bidrar genom expansion av ren energi och tillförlitlighetsfokuserade nätuppgraderingar. Regionens avancerade verktygsinfrastruktur, höga miljöstandarder och snabb implementering av smarta nätteknologier förstärker ytterligare Nordamerikas ledarskap på marknaden.

Europa

Europa står för cirka 28–30% av den globala marknaden, drivet av aggressiva mål för avkarbonisering, ekodesignregler och snabb förnybar energipenetration i Tyskland, Storbritannien, Frankrike och de nordiska länderna. Regionen är en ledare i att anta biobaserade isoleringsvätskor, lågförlusttransformatorer och nätstödjande teknologier som är kompatibla med distribuerade förnybara system. Omfattande elektrifiering av transportsystem, utbyggnad av offshore vindkapacitet och renovering av åldrande transformatorstationer ökar efterfrågan på transformatorer avsevärt. Stark regleringsfokus på livscykelhållbarhet och koldioxidreduktion säkerställer att Europa förblir en kritisk tillväxtnav för gröna transformatorproducenter.

Asien-Stillahavsregionen

Asien-Stillahavsregionen representerar omkring 26–28% av marknadsandelen och är den snabbast växande regionen, ledd av omfattande utbyggnad av kraftinfrastruktur i Kina, Indien, Japan och Sydostasien. Snabb urbanisering, ökande elbehov och storskaliga förnybara energiprogram driver antagandet av gröna transformatorer över transmissions- och distributionsnät. Kina dominerar regionala installationer genom massiv sol-vindintegration och nätuppgraderingsinitiativ, medan Indien accelererar efterfrågan genom landsbygdselektrifiering och smarta stadsprojekt. Statligt stödda effektivitetsmandat, skiftet mot hållbara nätkomponenter och starka tillverkningskapaciteter gör Asien-Stillahavsregionen till en avgörande marknad för långsiktig tillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar ungefär 6–8% av marknaden, med efterfrågan främst driven av diversifiering av förnybar energi, modernisering av verktyg och initiativ för nätets tillförlitlighet. Gulfstaterna inklusive Förenade Arabemiraten, Saudiarabien och Oman investerar kraftigt i gröna transformatorer för att stödja stora solparker, vätgasprojekt och hållbara stadsutvecklingar. I Afrika genererar elektrifieringsprogram och utbyggnad av decentraliserade energisystem stadig efterfrågan, särskilt i Sydafrika och Kenya. Även om antagandet är gradvis på grund av budgetbegränsningar, stärker ökat regleringsfokus på effektivitet och hållbarhet den långsiktiga marknadspotentialen.

Latinamerika

Latinamerika står för uppskattningsvis 5–7% av den globala andelen, stödd av växande utbyggnad av förnybar energi och ansträngningar för nätförstärkning i Brasilien, Chile, Mexiko och Argentina. Expanderande sol- och vindsektorer, kombinerat med program för att minska överföringsförluster, driver stadig antagande av miljövänliga transformatorsteknologier. Brasilien leder marknaden genom stora storskaliga förnybara projekt och uppgraderingar av överföringsnät. Även om investeringscykler kan vara ojämna på grund av ekonomiska fluktuationer, fortsätter regionens långsiktiga engagemang för ren energi och nätmodernisering att skapa möjligheter för implementering av gröna krafttransformatorer.

Marknadssegmenteringar:

Efter fas

Efter klassificering

- 100 kVA

- 100 kVA – 500 kVA

- 500 kVA

Efter tillämpning

- Bostäder

- Kommersiell & Industriell

- Verktyg

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för gröna krafttransformatorer kännetecknas av en blandning av globala tillverkare och regionala leverantörer som konkurrerar om teknisk innovation, energieffektiva designer och efterlevnad av miljövänliga standarder. Ledande företag fokuserar på att utveckla transformatorer med lågförlustkärnor, biologiskt nedbrytbara isoleringsvätskor och avancerade övervakningsmöjligheter för att uppfylla regulatoriska krav och hållbarhetsmål. Strategiska prioriteringar inkluderar att utöka tillverkningskapaciteten, stärka partnerskap med elbolag och förbättra produktportföljer för smarta nät och integration av förnybar energi. Fusioner, förvärv och joint ventures är vanliga då företag strävar efter att utöka geografisk räckvidd och förbättra försörjningskedjans motståndskraft. Regionala aktörer förblir konkurrenskraftiga genom att erbjuda kostnadseffektiva, skräddarsydda lösningar för lokala nätkrav. Med stigande efterfrågan på ekoeffektiv kraftinfrastruktur fortsätter marknaden att skifta mot digitalt möjliggjorda, högpresterande gröna transformatorer, vilket intensifierar konkurrensen över både utvecklade och framväxande ekonomier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- ABB

- Alstom Grid

- CG Power and Industrial Solutions

- Eaton

- GE Grid Solutions

- Hitachi Energy

- Hyosung Heavy Industries

- Ormazabal

- Schneider Electric

- Siemens Energy

Senaste Utvecklingen

- I september 2025 tillkännagav ABB en investering på 110 miljoner USD i USA för att utöka FoU och tillverkning av avancerade elektrifieringslösningar för att möta efterfrågan från nät och datacenter.

- I april 2025 meddelade ABB att de kommer att utöka lokal produktion i USA (inklusive nätutrustning) och avsatte cirka 120 miljoner USD för att utöka produktionen av lågspänningsutrustning i Tennessee & Mississippi.

- I januari 2025 godkände styrelsen för CG Power and Industrial Solutions (Indien) att etablera en ny transformatorfabrik med en kapacitet på ~45 000 MVA i västra Indien till en uppskattad kostnad av ₹712 crore (~USD ≈ 90 miljoner) för att möta långsiktig efterfrågan på transformatorer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Fas, Klassificering, Användning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på gröna krafttransformatorer kommer att accelerera när nationer utökar kapaciteten för förnybar energi och moderniserar nätinfrastrukturen.

- Verktygsföretag kommer i allt högre grad att ersätta åldrande transformatorflottor med ekoeffektiva, lågenergimodeller för att uppfylla hållbarhets- och regleringskrav.

- Naturliga estrar och andra biologiskt nedbrytbara isoleringsvätskor kommer att få starkare acceptans på grund av säkerhet, miljöfördelar och förbättrad termisk prestanda.

- Utbyggnaden av smarta nät kommer att driva efterfrågan på transformatorer utrustade med sensorer, tillståndsövervakning och digital diagnostik.

- Användningen av amorfa metallkärnor och avancerade spoldesigner kommer att fortsätta minska energiförluster och förbättra transformatorns effektivitet.

- Decentraliserade energisystem och mikronät kommer att skapa nya möjligheter för kompakta, högeffektiva gröna transformatorer.

- Storskaliga sol-, vind- och hybrida förnybara projekt kommer att öka efterfrågan på högkapacitets, nätstödjande transformatorinstallationer.

- Tillverkare kommer att utöka lokal produktion och leveranskedjor för att möta den ökande globala efterfrågan och minska leveranstiderna.

- Den växande elektrifieringen av transport och industri kommer att öka belastningskraven, vilket får verktygsföretag att investera i avancerade transformatorer.

- Framväxande marknader kommer att anta gröna transformatorer snabbare när statliga policyer prioriterar energieffektivitet och låga koldioxidutsläpp.