Marknadsöversikt

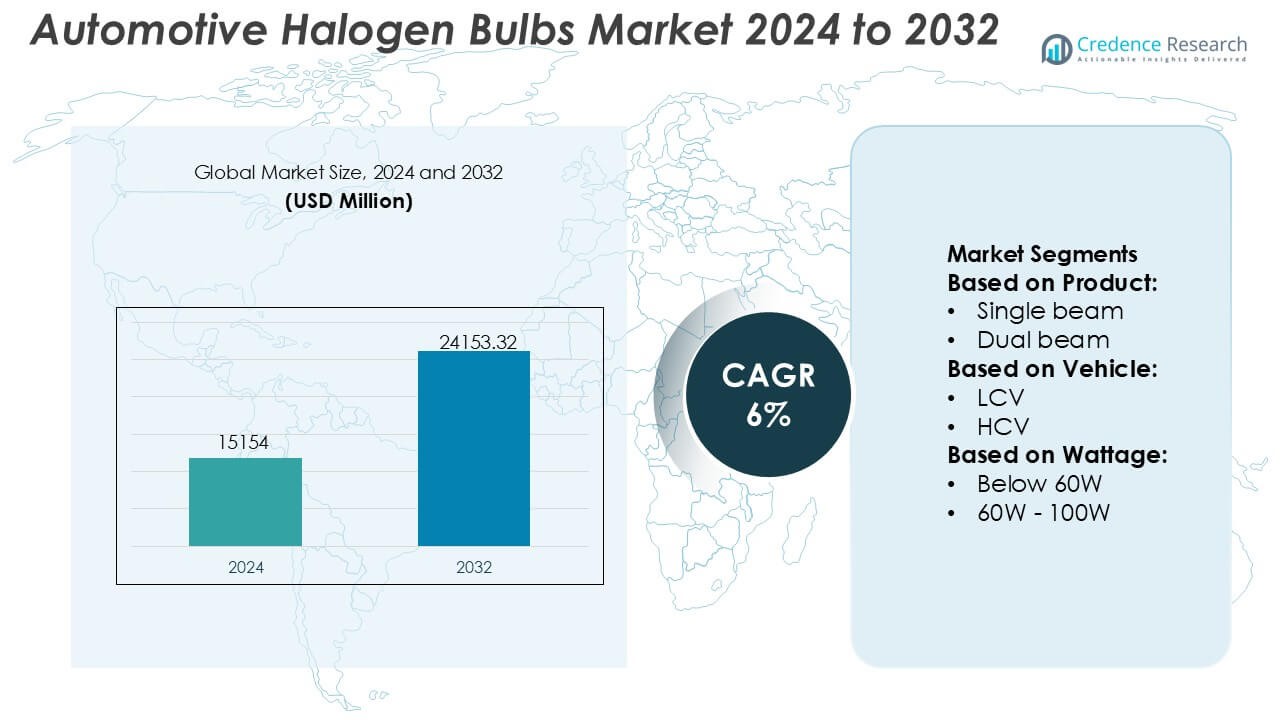

Marknaden för halogenlampor inom fordonsindustrin värderades till 15154 miljoner USD år 2024 och förväntas nå 24153,32 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för halogenlampor inom fordonsindustrin 2024 |

15154 miljoner USD |

| Marknadens årliga tillväxttakt för halogenlampor inom fordonsindustrin |

6% |

| Marknadsstorlek för halogenlampor inom fordonsindustrin 2032 |

24153,32 miljoner USD |

Marknaden för halogenlampor inom fordonsindustrin formas av en blandning av etablerade belysningstillverkare och globala eftermarknadsleverantörer som fortsätter att stödja den stora efterfrågan på kostnadseffektiva belysningslösningar. Dessa aktörer stärker sin konkurrenskraft genom optimerad glödtrådsteknik, förbättrad termisk stabilitet och avancerade beläggningsteknologier som förbättrar lampans livslängd och ljusstrålens klarhet. Deras distributionsnät sträcker sig över OEM-leveranskedjor och omfattande eftermarknadskanaler, vilket möjliggör bred produktåtkomst över olika fordonskategorier. Asien-Stillahavsområdet leder marknaden med en exakt andel på 34%, drivet av dess stora fordonspark, starka ersättningsbehov och utbredd användning av halogenbelysning i budget- och mellanklassmodeller.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för halogenlampor inom fordonsindustrin värderades till 15154 miljoner USD år 2024 och förväntas nå 24153,32 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6% under prognosperioden.

- Ökat beroende av prisvärda belysningslösningar och starka eftermarknadsersättningscykler driver marknadens expansion, understödd av den stora installerade basen av fordon utrustade med halogenlampor på globala marknader.

- Framsteg inom glödtrådsteknik, termisk resistens och beläggningsteknologier skapar möjligheter för halogenlampor med förbättrad prestanda inom både OEM- och eftermarknadskanaler.

- Marknadstillväxten möter begränsningar från den accelererande LED-adoptionen i nya fordonsmodeller och regleringspress för energieffektiva belysningsteknologier, vilket gradvis minskar installationer av halogenlampor.

- Asien-Stillahavsområdet leder med en andel på 34%, följt av Europa och Nordamerika, medan wattkategorin 60W–100W och produkter med enkelstråle dominerar segmentets prestanda på grund av bred kompatibilitet och hög ersättningsfrekvens.

Marknadssegmenteringsanalys:

Efter produkt

Halogenlampor med enkelstråle har den dominerande andelen i produktsegmentet, stödda av deras utbredda användning i personbilar och lätta kommersiella fordon. Deras förekomst beror på lägre ersättningskostnader, enkel installation och bred kompatibilitet med äldre strålkastarhus. Efterfrågan fortsätter då fordonsflottor och budgetorienterade konsumenter föredrar standardiserade lampformat som säkerställer pålitlig belysning utan systemuppgraderingar. Varianter med dubbelstråle växer gradvis på grund av bekvämligheten med integrerade hög-lågstrålfunktioner, men enkelstrålelampor förblir den primära intäktsdrivaren på grund av hög ersättningsfrekvens och omfattande OEM–eftermarknadstillgänglighet.

- Till exempel producerar OmniVision Technologies olika bildsensorer för fordon, såsom OV04689, som är en 4-megapixel (MP) CMOS-sensor kapabel att fånga 2688 × 1520 upplösning.

Efter fordon

Personbilar representerar den ledande fordonssegmentet och står för den högsta konsumtionen av halogenlampor på grund av stora globala fordonsvolymer och konsekventa eftermarknadsutbytescykler. Deras dominans förstärks av den fortsatta närvaron av halogenteknik i instegs- och mellanklassmodeller, särskilt på tillväxtmarknader där prisvärdhet styr belysningsval. Lätta kommersiella fordon bidrar med betydande efterfrågan då operatörer prioriterar kostnadseffektiva och lättservade belysningslösningar. Tunga kommersiella fordon använder halogenlampor främst för extraljus- och dimljusapplikationer, men personbilssegmentet driver den övergripande marknadsmomenten på grund av höga installationsgrader och återkommande underhållsbehov.

- Till exempel producerar Bosch Sensortec BMP390 barometrisk trycksensor, som uppnår en typisk relativ noggrannhet på ±0,03 hPa (motsvarande ungefär ±25 cm i höjdändring) och en typisk absolut noggrannhet på ±0,50 hPa. Denna sensor är främst utformad för högprecisionshöjdspårning och inomhusnavigering.

Efter wattal

Kategorin 60W–100W leder wattalsegmenteringen, driven av dess balans mellan ljusstyrka, strålräckvidd och energieffektivitet över vanliga fordonsplattformar. Detta wattalområde överensstämmer med regleringsnormer och OEM-specifikationer, vilket gör det till det föredragna valet för både strålkastar- och dimljuskonfigurationer. Under-60W-lampor bibehåller efterfrågan i kompakta fordon och två-lampsystem fokuserade på effektivitet, medan över-100W-lampor har begränsad användning i terräng- eller högintensitetsapplikationer. Segmentet 60W–100W förblir dominerande på grund av bred kompatibilitet, stabil prestanda och stark eftermarknadsersättningsvolym över globala marknader.

Viktiga tillväxtdrivare

- Stor installerad bas av halogenkompatibla fordon

En betydande global flotta av fordon utrustade med halogenstrålkastarhus driver en konsekvent efterfrågan på ersättningslampor. Konsumenter i kostnadskänsliga regioner fortsätter att förlita sig på halogenteknik på grund av dess prisvärdhet, enkla installation och breda eftermarknadstillgänglighet. Denna installerade bas genererar återkommande försäljning eftersom lampor kräver periodiskt utbyte på grund av filamentnedbrytning. Den starka närvaron av halogensystem i instegs- och mellanklasspersonbilar säkerställer stabila utbytescykler, vilket stödjer tillverkare och distributörer med förutsägbara volymer över både organiserade och oberoende eftermarknadskanaler.

- Till exempel levererar Sony Corporations bilklassade IMX490 CMOS-bildsensor en upplösning på 5,4 megapixlar (2880 x 1860 effektiva pixlar) och uppnår ett högt dynamiskt omfång på 120 dB (upp till 140 dB när dynamiskt omfång prioriteras) genom sin staplade pixelarkitektur.

- Kostnadsfördel jämfört med LED- och HID-teknologier

Halogenlampor behåller en konkurrensfördel på marknader där fordonsägare prioriterar låga initiala kostnader för underhåll och reservdelar. Deras enkla konstruktion och mogna tillverkningsprocesser möjliggör lägre prispunkter jämfört med LED- och HID-alternativ. Denna kostnadsfördel är särskilt inflytelserik i regioner med hög andel begagnade fordon, där konsumenter väljer billiga men pålitliga belysningslösningar. Biltillverkare fortsätter också att erbjuda halogenstrålkastare i budgetmodeller för att bibehålla konkurrenskraftiga priser, vilket förstärker den pågående efterfrågan i framväxande ekonomier och den globala eftermarknadsekosystemet.

- Till exempel är Texas Instruments’ TPS92662-Q1 en bilklassad LED-matrisförvaltare som innehåller 12 integrerade bypass-omkopplare (arrangerade i fyra understrängar med tre seriekopplade omkopplare).

- Stark efterfrågan på eftermarknadsersättningar

Frekventa ersättningsintervaller orsakade av kortare halogenlivslängd skapar en stadig intäktsström på eftermarknaden. Lampor behöver vanligtvis bytas ut på grund av glödtrådsbränning, minskad ljusstyrka eller miljöslitage, vilket gör att fordonsägare köper nya enheter under rutinmässig service. Återförsäljare drar nytta av stark omsättning av standardiserade SKU:er, medan distributörer kapitaliserar på kontinuerliga påfyllningsbehov från verkstäder och fordonsflottor. Eftermarknadens beroende av halogenteknik förblir starkt på grund av kompatibilitet med miljontals fordon och den lätthet med vilken konsumenter kan få tillgång till ett brett utbud av glödlampstyper och effektalternativ.

Viktiga trender och möjligheter

- Ökad efterfrågan på uppgraderade prestandahalogenlampor

En växande konsumentförskjutning mot förbättrade siktlösningar skapar möjligheter för premiumhalogenvarianter som erbjuder högre ljusstyrka, vitare färgtemperaturer och längre strålkastarlängd. Dessa förbättrade prestandalampor ger ett prisvärt uppgraderingsalternativ till LED, vilket tilltalar marknader där regleringsbegränsningar eller kostnadsbarriärer begränsar LED-användning. Tillverkare innoverar med förbättrade glödtrådsmaterial, optimerade gasblandningar och avancerade UV-blockerande glasdesigner för att särskilja sina erbjudanden. Denna trend stärker värdeadderade segment inom halogenkategorin och stödjer tillväxt i både OEM-certifierade och eftermarknadsproduktlinjer.

- Till exempel utnyttjar halogenlampor kvartsglasteknologi för sina produkter, inklusive H16-typen. Detta material är viktigt eftersom glödtråden i en standardhalogenlampa fungerar vid extremt höga fysiska temperaturer, vanligtvis runt 2 500 grader Celsius (ungefär 2 773 Kelvin).

- Expansion av halogenprodukter på priskänsliga tillväxtmarknader

Framväxande ekonomier fortsätter att erbjuda starka möjligheter då fordonsägandet ökar och halogensystem förblir den dominerande belysningstekniken på grund av låga installations- och ersättningskostnader. Landsbygds- och semi-urbana marknader, där budgetfordon dominerar, bibehåller ett högt beroende av halogenlampor för både sikt och hjälpbelysningsapplikationer. Distributörer expanderar sista milens nätverk för att tillgodose ersättningsbehov, medan lokala återförsäljare lagerför ett brett utbud av halogen-SKU:er. Dessa dynamiker positionerar halogenlampor som en stabil intäktskälla trots den bredare industriella övergången mot avancerade belysningslösningar.

- Till exempel uppnår InvenSense’s ICM-42688-P sexaxliga MEMS-sensor ett gyroskopbrusdensitet på 2,8 mdps/√Hz (milligrader per sekund per rot Hertz) och en accelerometerbrusdensitet på cirka 70 µg/√Hz (mikro-G per rot Hertz).

- Digitalisering av eftermarknaden och tillväxt inom e-handel

Den snabba expansionen av online-marknadsplatser för bildelar skapar nya möjligheter för leverantörer av halogenlampor som riktar sig till detaljhandelskunder och små verkstadsköpare. E-handelsplattformar möjliggör transparent prisjämförelse, större synlighet av SKU och snabba påfyllningscykler, vilket ökar försäljningen för standardiserade halogenkategorier. Digitala kataloger hjälper kunder att välja kompatibla wattal, stråltyper och passformer, vilket minskar köpfel. Onlinekanaler stödjer också varumärkessynlighet för premium-prestanda halogenvarianter, vilket uppmuntrar tillverkare att anta konsumentcentrerad förpackning, förbättrad produktinformation och riktade digitala marknadsföringsstrategier.

Viktiga utmaningar

- Snabb övergång mot LED-belysningstekniker

Den accelererade antagandet av LED-strålkastare av biltillverkare minskar installationsgraden av halogen i nya fordon, vilket gradvis minskar teknikens OEM-fotavtryck. LED-lampor erbjuder högre energieffektivitet, längre livslängd och överlägsen ljusstyrka, vilket gör att premium- och mellanklassfordonssegmenten fasar ut halogensystem. När OEM-övergången intensifieras står halogentillverkare inför långsiktigt volymtryck och måste förlita sig kraftigt på eftermarknaden för att upprätthålla efterfrågan. Regulatoriska förändringar som gynnar energieffektiv belysning begränsar ytterligare användningen av halogen, vilket tvingar leverantörer att omvärdera sina produktstrategier och geografiska fokusområden.

- Prestandabegränsningar jämfört med avancerade belysningssystem

Halogenlampor kämpar för att matcha utgången, hållbarheten och den termiska effektiviteten hos LED- och HID-teknologier, vilket begränsar deras antagande i prestandaorienterade fordon. Frekventa byten, lägre ljusstyrkenivåer och känslighet för värmeinducerad nedbrytning påverkar konsumenternas uppfattning om värde. Dessa begränsningar minskar konkurrenskraften på marknader där förare söker förbättrad nattsynlighet eller längre livslängd. När fordons-elektrifieringen växer, står halogenlampor inför ytterligare utmaningar på grund av högre effektkrav jämfört med effektiva LED-lösningar, vilket ytterligare begränsar deras relevans i nästa generations fordonsarkitekturer.

Regional analys

Nordamerika

Nordamerika har en exakt andel på 32%, stödd av en stor operativ fordonsflotta och stark eftermarknadsersättningsaktivitet. Äldre personbilar och lätta kommersiella fordon fortsätter att förlita sig på halogensystem, vilket upprätthåller en stadig produktomsättning. Konsumentpreferenser för kostnadseffektiva underhållslösningar förstärker halogenefterfrågan, särskilt på begagnade bilmarknader. Detaljhandelskedjor och e-handelsplattformar stärker distributionseffektiviteten, vilket möjliggör snabb tillgång till standardiserade lampor. Även om LED-penetrationen ökar i nya fordonsmodeller, förblir halogenlampor allmänt använda i äldre fordon, vilket bevarar stabila eftermarknadsdrivna intäkter över regionen.

Europa

Europa står för en exakt andel på 28%, drivet av utbrett ägande av kompakta och mellanstora fordon som historiskt använder halogensystem. Regulatoriskt fokus på säkerhet och konsekventa fordonsinspektioner upprätthåller återkommande ersättningscykler på eftermarknaden. Efterfrågan kvarstår i Central- och Östeuropa, där prisvärdhet och tillgänglighet styr köpbeteendet. Medan västeuropeiska biltillverkare övergår till LED-strålkastare i nya modeller, säkerställer den stora installerade basen av äldre fordon ett fortsatt beroende av halogenlösningar. Starka reparationsnätverk och bilservicecenter stödjer ytterligare konsumtionen av halogenlampor både i stads- och landsbygdsmarknader.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder marknaden med en exakt andel på 34%, stödd av höga fordonsnivåer, stark eftermarknadstäthet och utbredd användning av halogensystem i budget- och mellanklassfordon. Framväxande ekonomier som Indien, Indonesien och Vietnam är starkt beroende av kostnadseffektiva belysningsprodukter, vilket förstärker halogenens dominans. Frekventa användningsmönster och utmanande vägförhållanden ökar frekvensen av lampbyten, vilket stärker efterfrågan från serviceverkstäder och vägkantsåterförsäljare. Även om LED-användningen ökar i premiumsegment, fortsätter halogenlampornas prisvärdhet och kompatibilitet att driva storskalig konsumtion både i personbilar och kommersiella flottor.

Latinamerika

Latinamerika har en marknadsandel på 4%, främst driven av en robust begagnad fordonspark och stark efterfrågan på lågkostnadsunderhållsdelar. Halogenlampor är vanliga i personbilar och lätta kommersiella fordon på grund av deras prisvärdhet och enkla installation. Ekonomisk variabilitet uppmuntrar konsumenter att prioritera kostnadseffektiva belysningslösningar, vilket förstärker beroendet av halogensystem. Utbredda eftermarknadsnätverk i Brasilien, Mexiko och Argentina säkerställer stadig tillgång till ersättningslampor. Medan LED-användningen ökar i nyare modeller, upprätthåller regionens stora äldre fordonsbas stabil halogenefterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar 2% av marknaden, stödd av efterfrågan från åldrande fordonsflottor och expanderande eftermarknadskanaler i länder som Sydafrika, Saudiarabien och Förenade Arabemiraten. Hårda klimatförhållanden påskyndar lampornas slitage, vilket driver frekventa byten och en stadig eftermarknadsomsättning. Budgetvänliga halogenlösningar dominerar både i person- och kommersiella segment på grund av deras låga kostnad och kompatibilitet. Trots ett ökande intresse för LED-uppgraderingar i välbärgade stadscentrum behåller halogenlampor stark relevans på landsbygdsmarknader där kostnadskänslighet och enkla servicekrav formar val av fordonsbelysning.

Marknadssegmenteringar:

Efter produkt:

Efter fordon:

- Lätta kommersiella fordon (LCV)

- Tunga kommersiella fordon (HCV)

Efter effekt:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för halogenlampor inom fordonsindustrin formas av en blandning av globala elektronik- och sensortillverkare, inklusive Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics och STMicroelectronics. Marknaden för halogenlampor inom fordonsindustrin definieras av en mångfaldig grupp av belysningstillverkare, halvledarspecialister och eftermarknadsleverantörer som fokuserar på att leverera kostnadseffektiva och hållbara belysningslösningar för globala fordonsflottor. Företag stärker sina marknadspositioner genom att optimera filamentdesign, förbättra värmetålighet och förbättra gasfyllnadskompositioner för att förlänga lampans livslängd och bibehålla stabil ljusstyrka. Många tillverkare investerar i automatiserade produktionslinjer för att säkerställa konsekvent kvalitet över högvolyms-SKU:er samtidigt som de utökar distributionsnätverk för att stödja starka eftermarknadsersättningscykler. När biltillverkare gradvis övergår till LED-teknologier, differentierar ledande leverantörer sig genom uppgraderade halogenvarianter som erbjuder högre ljusstyrka, vitare ljusutgång och förbättrad prestanda under krävande körförhållanden, vilket säkerställer fortsatt relevans inom budget- och mellanklassfordonskategorier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Senaste Utvecklingen

- I november 2025 tillkännagav Zentek Ltd. lanseringen av en ny grafitgelbaserad brandskyddsmedel (GBFR) för den amerikanska marknaden, i samarbete med Altek Advanced Materials för kommersialisering som GraphGel™, utformad för att skydda strukturer från skogsbränder med en miljövänlig, lätt avtagbar gel som bildar en termisk barriär.

- I oktober 2025 lanserade Ahlstrom en ny serie flamskyddspapper. Detta flamskyddspapper är baserat på Flame-Gard-teknologi utformad för att förbättra säkerheten inom industrisektorn.

- I juni 2024 lanserade Melexis MLX81123 IC, en mindre LIN RGB LED-drivrutin (SOIC8 & DFN-8 3x3mm) för att utöka sin familj, vilket möjliggör mer kompakt, mångsidig belysning i fordon genom att övervinna utrymmesbegränsningar i fordonsinteriörer, baserat på dess föregångare, MLX81113. Detta chip integrerar LIN-transceiver, protokollkontroll och drivrutiner, stödjer olika applikationer och förbättrar användarupplevelsen med kostnadseffektiv, pålitlig prestanda.

- I januari 2024 lanserade OLEDWorks Atala som ett dedikerat varumärke för belysningsapplikationer inom fordonsindustrin, och erbjuder banbrytande OLED-lösningar kännetecknade av hög prestanda, unik designflexibilitet och funktioner som uppfyller bilindustrins stränga krav. Atala är en akronym för Advanced Technology for Automotive Lighting Applications.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Fordon, Effekt och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att upprätthålla en stabil efterfrågan på eftermarknaden på grund av den stora globala basen av fordon utrustade med halogenstrålkastarsystem.

- Utbytescykler kommer fortsätta driva intäkter eftersom halogenlampor har kortare livslängd än LED-alternativ.

- Framväxande marknader kommer att upprätthålla halogenanvändning, stödd av budgetvänligt fordonsägande och låga underhållsbehov.

- Tillverkare kommer att utveckla förbättrade halogenvarianter med bättre ljusstyrka och strålprojektion.

- Uppgraderade filamentmaterial och optimerade gasblandningar kommer att förlänga hållbarheten och minska ljusförsämringen.

- Onlinekanaler för eftermarknaden kommer att öka produktens synlighet och öka konsumenternas tillgång till standardiserade halogen-SKU:er.

- OEM-användningen av halogensystem kommer gradvis att minska när LED-teknologier dominerar i nya fordonsmodeller.

- Regulatoriskt fokus på effektiv belysning kommer att sätta press på leverantörer att optimera halogenens energiförbrukning.

- Värdedrivna konsumenter kommer fortsätta prioritera halogenlampor för deras prisvärdhet och kompatibilitet.

- Hybridmodeller för distribution som kombinerar detaljhandel, verkstadsförsörjning och e-handelskanaler kommer att stärka marknadens tillgänglighet.